6 変動費の分析(取引環境)

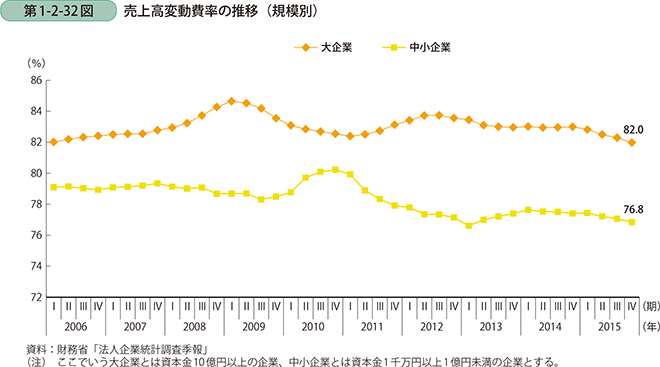

続いて、中小企業、大企業共に経常利益の増加に大きく寄与した変動費を見ていく。まず、売上高変動費率を規模別に見ると、中小企業は大企業と比べて低い水準にある。2010年には中小企業の売上高変動比率が一時的に高まり、大企業と中小企業間の差が縮小したが、2011年から2012年にかけて中小企業の売上高変動比率が低下したことから、差が再び拡大し、以降は横ばい傾向にある(第1-2-32図)。

|

第1部 平成27年度(2015年度)の中小企業の動向

|

6 変動費の分析(取引環境)

続いて、中小企業、大企業共に経常利益の増加に大きく寄与した変動費を見ていく。まず、売上高変動費率を規模別に見ると、中小企業は大企業と比べて低い水準にある。2010年には中小企業の売上高変動比率が一時的に高まり、大企業と中小企業間の差が縮小したが、2011年から2012年にかけて中小企業の売上高変動比率が低下したことから、差が再び拡大し、以降は横ばい傾向にある(第1-2-32図)。

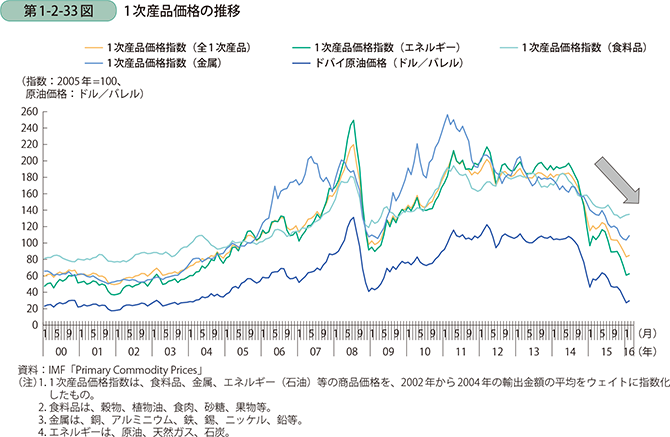

変動費は売上高の変動によって変動する費用であり、製造業であれば材料費、小売業であれば仕入価格の変動等に左右される。関連の深い1次産品(エネルギー、食料品、金属等)価格の動向を見ていくと、1次産品の価格は2015年に入って大幅に下落しており、特にエネルギー価格が大きく低下している(第1-2-33図)。この1次産品価格の下落が、売上高変動比率の押し下げ要因として働いていることが考えられる。

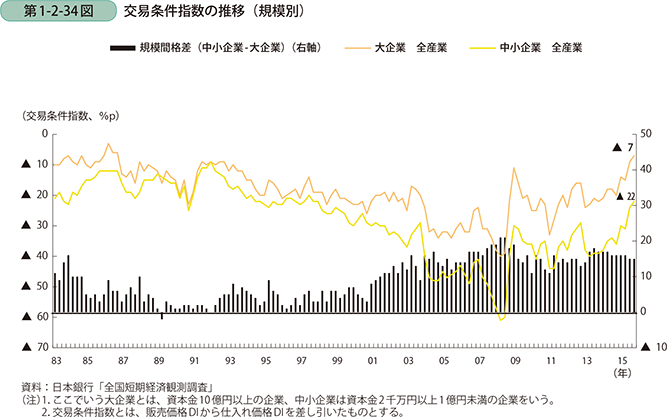

1次産品価格は変動が大きいため、その変動に応じて販売価格に適切に転嫁できるかどうかが経常利益に影響する。そこで、中小企業の価格転嫁を巡る状況について状況を概観するため、日銀短観の販売価格DIから仕入価格DIを引いた値を交易条件指数8とし、推移を確認する(第1-2-34図)。80年代から90年代にかけては、大企業と中小企業それぞれの交易条件はほぼ連動して推移しており、差はほぼ見られなかったものの、2000年代に入り徐々に大企業と中小企業間に差が生じ、足下でもその差は埋まらずに推移している。

8 販売価格から仕入価格を引いた数値のマイナス幅が大きければ、仕入価格が上昇した際に適切に販売価格に転嫁することができていないことを示している。

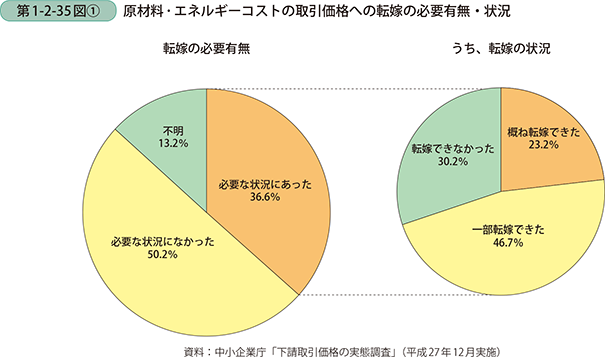

中小企業庁が2015年12月に行った、「下請取引価格の実態調査」によると、2015年4月以降に原材料・エネルギーコストの価格転嫁が必要な状況にあった企業は36.6%で、そのうち、価格転嫁ができなかった企業は30.2%となっている(第1-2-35図〔1〕)。

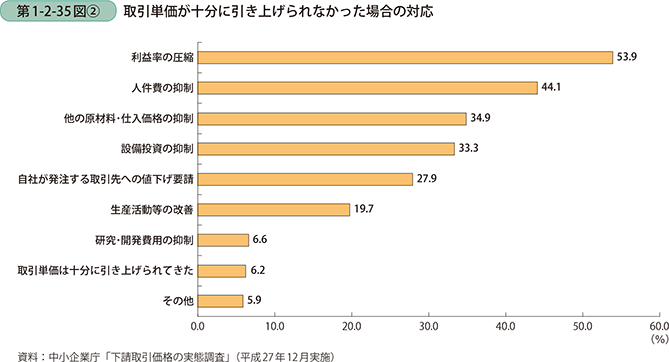

また、過去10年間で価格単価を引き上げできなかった場合の対応として、「利益率の圧縮」を行ったと回答した企業は53.9%で、「人件費の抑制」、「他の原材料・仕入価格の抑制」、「設備投資の抑制」を行ったと回答した企業は30.0%を超えている(第1-2-35図〔2〕)。

| 前の項目に戻る | 次の項目に進む |