5 減価償却費(設備投資)の分析(設備投資の伸び悩み)

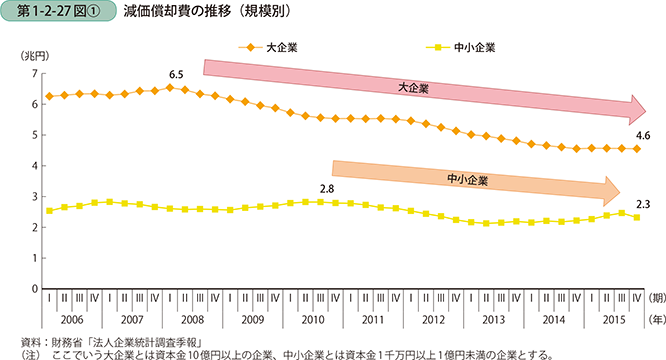

次に、中小企業、大企業共に経常利益の増加要因となっている、減価償却費について、関連する設備投資の動向を含めて見ていく。減価償却費の推移を規模別に見ると、大企業が2008年第1四半期をピークに緩やかな減少傾向にあるのに対して、中小企業は2013年第1四半期より緩やかな上昇傾向にある(第1-2-27図〔1〕)。2006年平均では大企業と中小企業の間に約3.5兆円の差があったが、2015年平均では差が約2.1兆円と縮まっている。

|

第1部 平成27年度(2015年度)の中小企業の動向

|

5 減価償却費(設備投資)の分析(設備投資の伸び悩み)

次に、中小企業、大企業共に経常利益の増加要因となっている、減価償却費について、関連する設備投資の動向を含めて見ていく。減価償却費の推移を規模別に見ると、大企業が2008年第1四半期をピークに緩やかな減少傾向にあるのに対して、中小企業は2013年第1四半期より緩やかな上昇傾向にある(第1-2-27図〔1〕)。2006年平均では大企業と中小企業の間に約3.5兆円の差があったが、2015年平均では差が約2.1兆円と縮まっている。

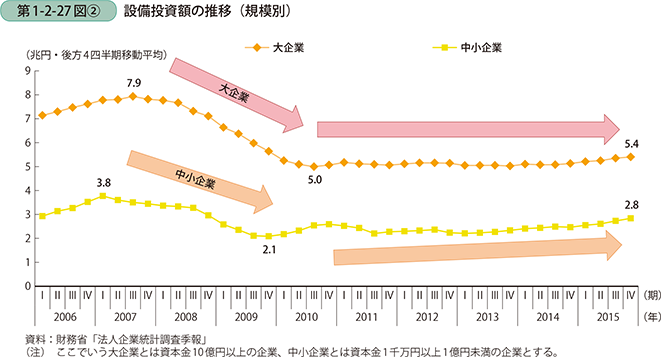

実際の設備投資額の推移を確認すると、大企業・中小企業共に2008年から2010年初旬にかけて減少傾向にあったが、以降はほぼ横ばいで推移している(第1-2-27図〔2〕)。足下ではやや増加しているものの、リーマン・ショック前の水準には達していない。

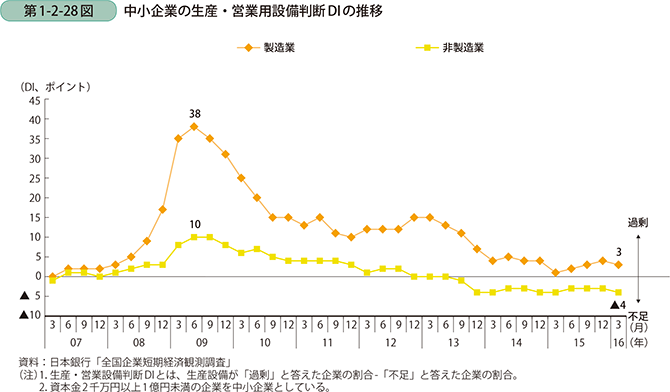

ここで、中小企業の設備の過剰・不足の状況について、日銀短観の生産・営業用設備判断DIを見てみると、製造業は2013年から2015年3月調査にかけて低下傾向にあり、設備の過剰感が解消されていたが、以降足下にかけて3期連続で上昇しており、再び過剰方向へ動いている(第1-2-28図)。非製造業においては、2013年9月調査以降、10期連続で不足が過剰を上回っており、足下での推移は、3期連続で横ばいか低下となっているなど、設備の不足感は解消されていない。

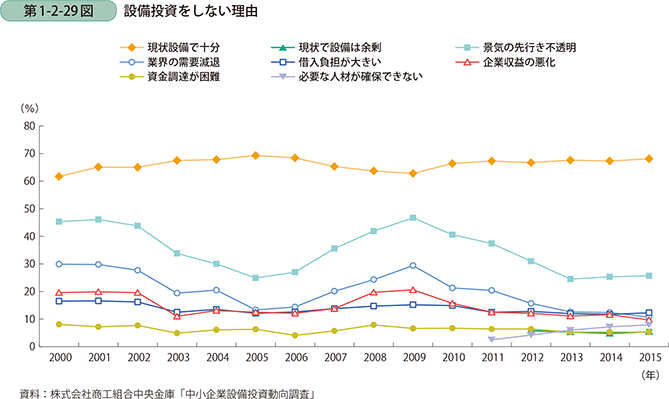

中小企業が設備投資をしない理由として、株式会社商工組合中央金庫(以下、「商工中金」という。)「中小企業設備投資動向調査」より見てみると、足下の2015年では現状設備で十分という理由が68%で最も多く、次いで景気の先行き不透明、借入負担が大きい、と続いている(第1-2-29図)。推移を見ると、企業収益の悪化や業界の需要減退、景気の先行き不透明等の理由は減少傾向にある一方で、現状設備で十分という割合は微増している。また、割合は少ないものの、必要な人材が確保できないという理由はここ5年で増加を続けている。

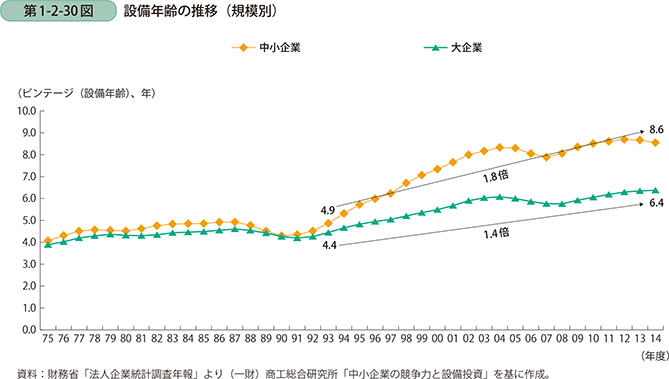

実際の設備の状態について見ると、設備年齢は90年代以降、年々増加傾向にあり、1993年と比べると、大企業で1.4倍、中小企業で1.8倍と、特に中小企業においては老朽化が進んでいる(第1-2-30図)。

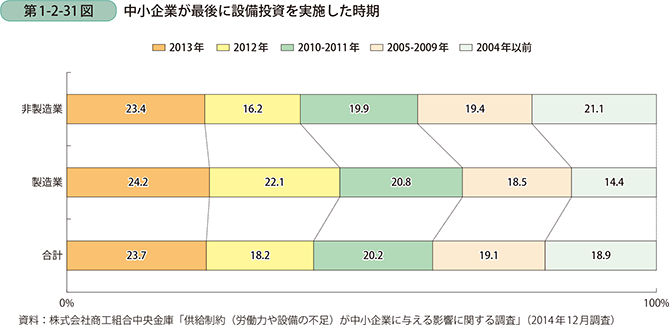

実際に、商工中金が実施した国内設備の状況についてのアンケート調査によれば、最後に設備投資を実施した時期を聞くと、全体の約4割が5年以上設備投資を実施しておらず、2割弱が10年以上実施していない(第1-2-31図)。

設備の過剰感は製造業においても低下したが、先行きの不透明感等もあり、設備投資が伸び悩んでいるものと考えられるが、結果として設備の老朽化という課題が顕在化してきている。

| 前の項目に戻る | 次の項目に進む |