3 売上高の分析(売上高の伸び悩み)

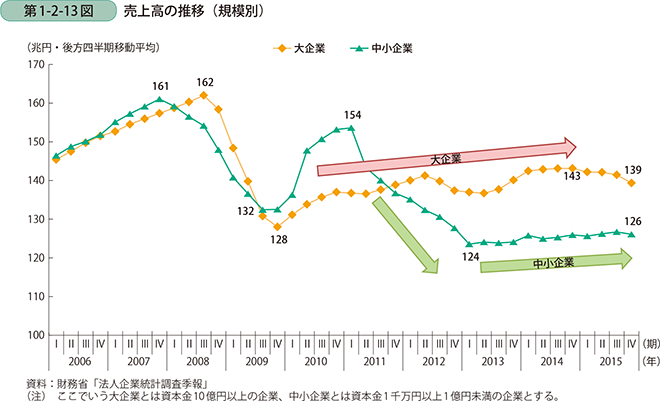

まず、大企業と中小企業の間に大きく差が見られた、売上高について推移を確認してく(第1-2-13図)。両者とも2007年から2008年前半にかけてピークを迎えていたが、2008年、2009年にかけてリーマン・ショックの影響もあって大きく落ち込んだ。その後、大企業は、2009年第4四半期以降、増加傾向にあったが、足下では横ばいの傾向となっている。他方で中小企業は、2010年後半に一時的に増加したものの、2011年以降、再び落ち込んでおり、足下では緩やかな増加傾向にあるものの、2015年10-12月期時点では、リーマン・ショック後の水準を下回っている。このことから、中小企業の売上高は大企業に比べて弱い動きを示しているといえる。

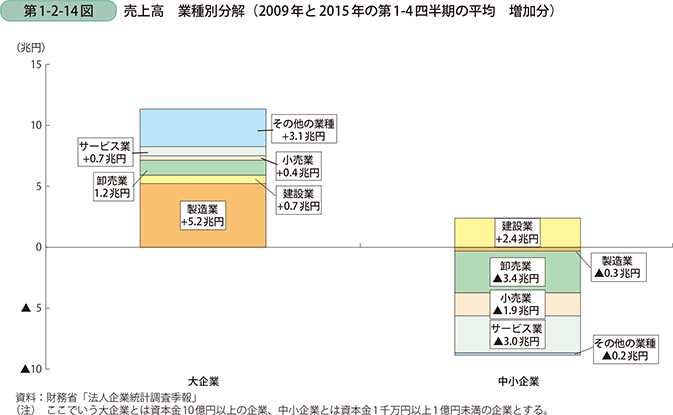

具体的にどの業種が売上高の推移に影響を与えているのか、前述の経常利益の要因分解と同じく、2009年の第1-4四半期の平均と、足下の2015年の第1-4四半期の平均について、業種別規模別に分解を行う(第1-2-14図)。大企業は、6分類の業種全て売上を上方に押し上げているが、特に製造業が売上の伸びをけん引している。他方で中小企業は、上方に押し上げている業種は建設業のみであり、製造業は微減、卸売業・小売業・サービス業の3業種は2~3兆円程度マイナスに寄与している。

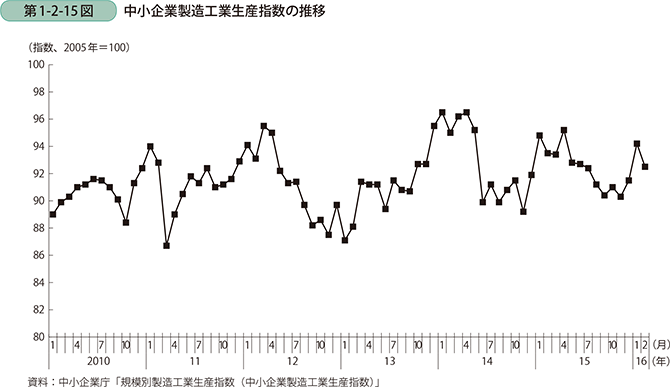

次に、こうした売上に関連する指標として、2005年の生産水準を100とした指数である、規模別製造工業生産指数を利用して、中小製造業の生産動向を確認する(第1-2-15図)。中小企業の生産は、2014年6月に大きく落ち込んだが、2014年12月から持ち直しの動きが見られた。しかし、同年5月から11月まで前月比マイナス又は横ばい傾向が続き、以降は持ち直しの動きも見られたものの、直近の2月は再び低下しており、一進一退の推移であまり強い動きとはいえない。

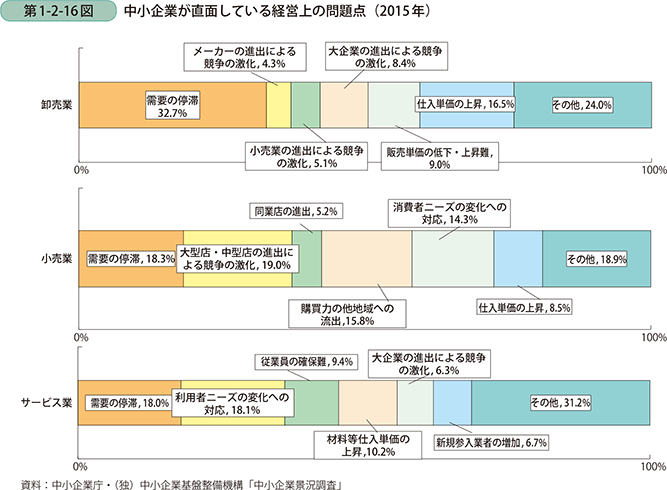

また、卸売業・小売業・サービス業について、中小企業の経営上の問題点を景況調査により確認すると、どの業種においても、「需要の停滞」が上位に位置しており、他にも、卸売業であれば、「販売単価の低下・上昇難」、小売業であれば「大・中型店の進出による競争の激化」、サービス業であれば「利用者ニーズの変化への対応」等、売上高の伸び悩みへと直結する課題を一番の経営上の問題として上げている事業者も多い(第1-2-16図)。

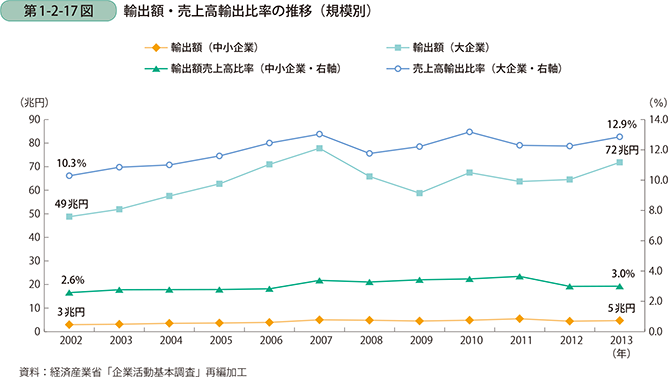

売上高を構成している項目のうち、輸出額について規模別に分割すると、2013年の大企業の輸出額が約72兆円であるのに対し、中小企業の輸出額は約5兆円であった(第1-2-17図)。売上高の輸出額比で見ると、大企業12.9%に対し、中小企業3.0%と、比率で見ても低い割合となっている。

ここ10年の推移についても、大企業の輸出額はリーマン・ショック後上昇基調にあり、直近の2013年では2009年比で+22.2%の伸びとなっている一方で、中小企業の輸出額はほぼ横ばい傾向で推移しており、2009年比で+4.0%と、微増に留まっている。大企業は売上高輸出額比率が高く、足下で輸出額も伸びていることから、売上高の伸びの一因となっているが、中小企業は売上高輸出額比が低く、輸出額もほぼ横ばい傾向であるため、売上高の伸びにつながっていない。

中小企業の売上高は大企業に比べて伸び悩んでおり、中小製造業は横ばい、中小非製造業は建設業以外で低下傾向にある。製造業の生産動向を見ても強い動きとは言えず、非製造業も需要の停滞や大企業、他業種参入による競争の激化が課題となっている。また輸出についても大企業と中小企業の間に輸出額、売上高輸出比率共に大きな差が見られ、推移を見ても中小企業の輸出は伸び悩んでいる。2012年後半以降為替レートは円安方向に推移する中、2013年の輸出額は大企業も中小企業も増加したが、輸出比率の低い中小企業は、大企業ほど伸びず、売上高の伸び悩みの一因となった。