2 収益構造の分解

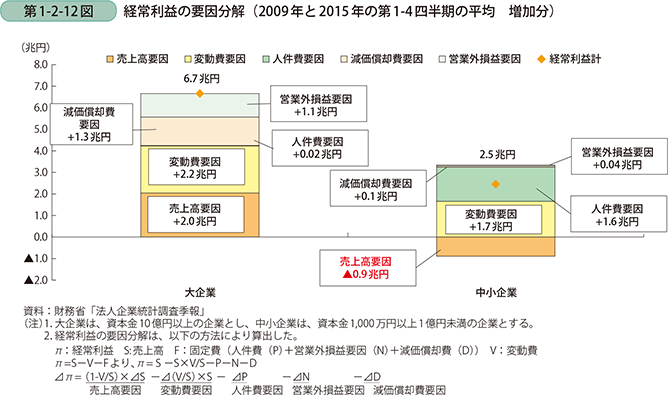

経常利益の実額は、第1-2-11図でも見たように、近年増加しており、リーマン・ショック後、経常利益額が最も落ち込んだ2009年の第1-4四半期の平均と、足下の2015年の第1-4四半期の平均を比較すると、中小企業で約2.5兆円、大企業では約6.7兆円、経常利益が増加している。ここではその収益の構造について要因分解を行い、中小企業の収益の決定要因を明らかにし、中小企業の課題について検討を行う。

経常利益は、売上高、変動費(原材料、仕入品等の売上高に比例する費用)、人件費、減価償却費(建物や設備等の固定資産の費用)、営業外損益(企業の財務活動や投資活動によって発生する損益)、の5つの要因に分解することができる。リーマン・ショックにより経常利益が落ち込んだ2009年から、過去最高水準の経常利益となった足下の2015年に至るにあたって、上記のどの要因が大きく影響しているのか把握するため、上記の2時点間での経常利益の増加分について、要因分解を行う(第1-2-12図)。

大企業は、変動費の減少(+2.2兆円)が経常利益の増加に大きく寄与しており、次に、売上高の増加(+2.0兆円)、減価償却費の減少(+1.3兆円)が寄与している。他方、中小企業を見ると、最も大きく寄与している項目は同じく変動費の減少(+1.7兆円)であるものの、次に寄与しているのは、人件費の減少(+1.6兆円)で、大企業では増加に寄与していた売上高については、減少方向に寄与している(▲0.9兆円)。

リーマン・ショック後に大きく落ち込んだ経常利益が、足下では過去最高水準にあるという点では、大企業と中小企業は共通している。しかし、具体的に経常利益の増加に寄与している項目を見ていくと、大企業は、売上高を拡大させる一方で、売上高が増加すれば同じく増加する変動費が、原油・原材料価格の低下もあって低く抑えられ、また、国内設備投資を抑えることで、経常利益を増加させている。これに対し、中小企業は、売上高は伸び悩んだが、変動費や人件費が減少したことで、経常利益を増加させていることが分かる。

以降では、経常利益の変動要因について項目別に見ていき、それぞれ関連する指標を確認することで、中小企業の抱える課題を明らかにする。