3 中小企業の足下の業況

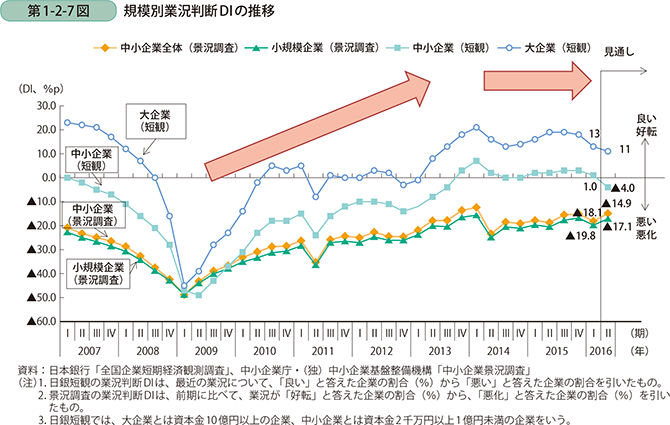

次に、中小企業の景況感について、中小企業庁・(独)中小企業基盤整備機構「中小企業景況調査」(以下、「景況調査」という。)と日銀短観の業況判断DIの推移により確認する(第1-2-7図)。日銀短観は、大企業も調査対象としており、大企業と中小企業の動向の比較が可能である一方、資本金2,000万円以上の企業と比較的規模の大きい企業のみを対象としているという特徴がある。他方で、景況調査は、大企業は調査対象としていないが、調査対象の約8割が小規模企業であるという特徴がある。そのため、両者を用いて、大企業と中小企業の景況感を比較したい。

中小企業の景況感は、リーマン・ショック後大きく落ち込んだが、以降は持ち直しの動きをみせており、2013年には、両調査ともリーマン・ショック前の2007年の水準にまで達した。2014年の消費税率の引き上げに伴う駆け込み需要とその反動減等もあり、2014年第1四半期(1-3月期)から第3四半期(7-9月期)にかけて大きく上下し、その後は総じて見れば横ばい傾向にあるが、足下では弱い動きも見られる。水準としては、日銀短観では、2013年第4四半期(10-12月期)以降、最近の業況が「良い」と答えた企業が「悪い」と答えた企業を上回って推移するようになり、景況調査でも、リーマン・ショック後に最もDIが低下した7年前の2009年第1四半期と比べ、足下では30.7ポイント上昇している。

他方で、日銀短観を見ると、大企業と中小企業の間には引き続き大きな差があり、また、景況調査を見ると、小規模企業は中小企業全体より低い水準にあることから、規模が小さな企業ほど、引き続き厳しい状況に置かれていることが分かる。

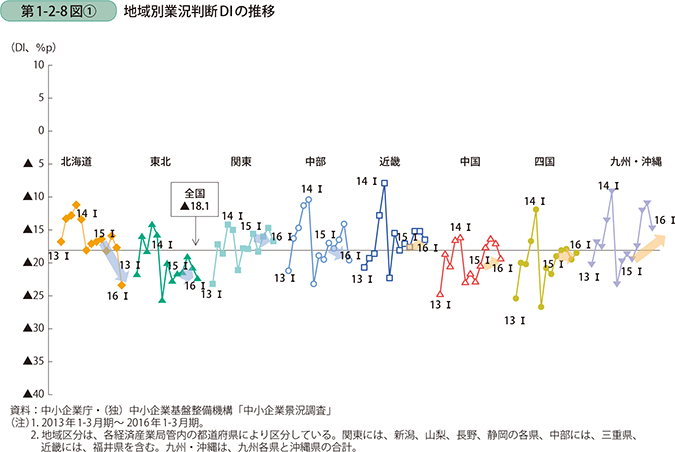

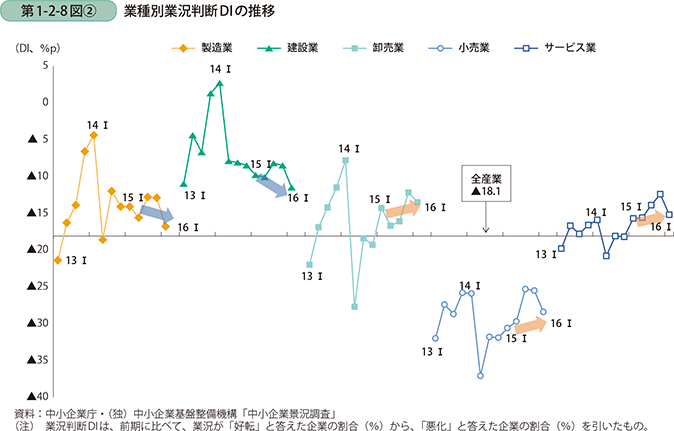

さらに、この業況判断DIについて、景況調査を利用して地域別・業種別に見てみると、地域別では、2015年に入ってから全地域で上昇傾向にあったが、足下では一部を除き低下した(第1-2-8図〔1〕)。業種別では、2015年に入り、卸売業、小売業、サービス業で横ばい傾向にあり、製造業、建設業については横ばいから低下傾向にある(第1-2-8図〔2〕)。

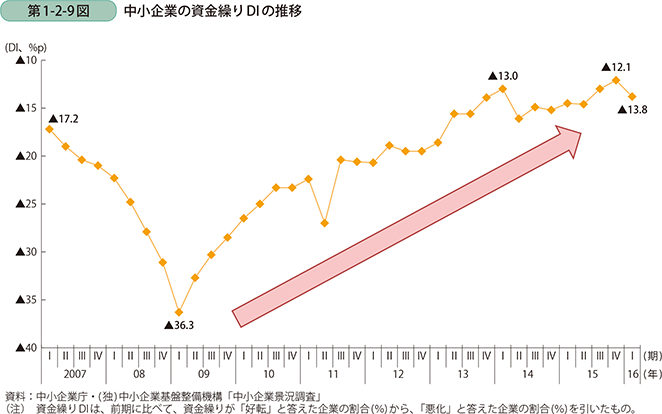

次に、中小企業の資金繰りの状況を、景況調査の資金繰りDIにより確認すると、リーマン・ショックにより2008年から2009年第1四半期にかけて低下したものの、その後は着実に上昇しており、2014年第1四半期にはリーマン・ショック前の水準を上回っている(第1-2-9図)。2014年第2四半期には消費税率の引き上げに伴う駆け込み需要の反動の影響等により低下したが、以降は再び上昇傾向にあったものの、足下の2016年1-3月期では低下した。