6 GDP項目別動向〔4〕 輸出入

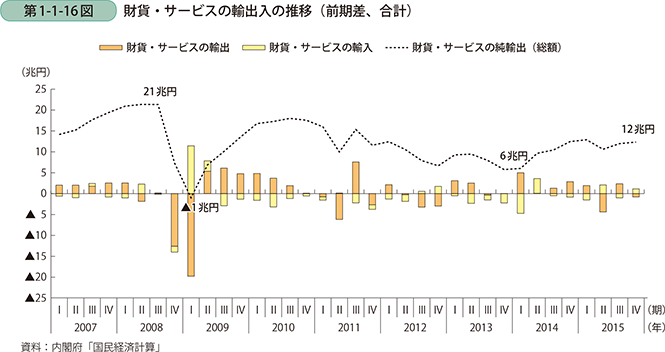

最後に、財貨・サービスの輸出入について見ていく。輸出はGDPを押し上げ、輸入は逆にGDPを押し下げる要素であるが、それぞれ、実質GDP全体のうち、輸出が約17%、輸入が約15%を占めている。足下の動向を見ると、輸出から輸入を引いた純輸出は、リーマン・ショックに伴う輸出の減少により2008年第4四半期、2009年第1四半期と大きく減少し、2009年第1四半期は水準としてもマイナスで、輸入超過となった(第1-1-16図)。その後は輸出の反動増により持ち直し、輸出超過状態に戻ったものの、2011年以降は、輸入の緩やかな増加に伴って、純輸出は再び緩やかな減少傾向が続いた。2014年第2四半期より、輸出の伸びを中心に、再び持ち直し傾向が続いている。

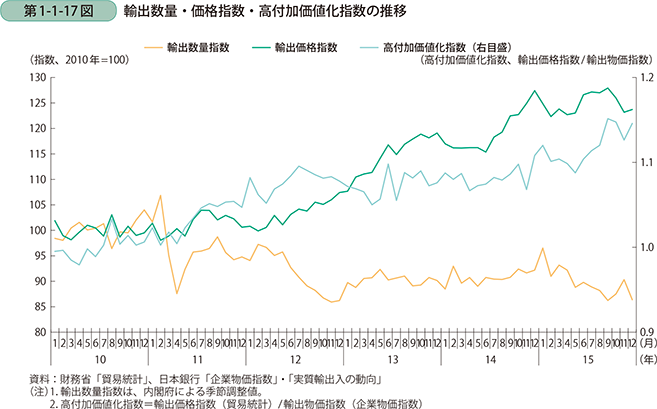

次に、近年の輸出の推移を数量要因と価格要因に分けて見ていく。財務省の「貿易統計」を用いて、2010年を100としたときの輸出数量と価格の水準を示す、輸出数量指数と輸出価格指数を確認すると、価格については、2013年より大きく増加している一方で、数量は2012年に減少し、その後も低い水準で推移している(第1-1-17図)。直近での輸出額の増加は、輸出数量が増加した訳ではなく、輸出価格の上昇が影響していることが分かる。

さらに、輸出価格について細かく見るため、輸出品の付加価値の度合いを示す、高付加価値化指数を見てみると、2007年から徐々に高付加価値化が進んでおり、高付加価値化によって輸出価格が上昇していることが分かる。

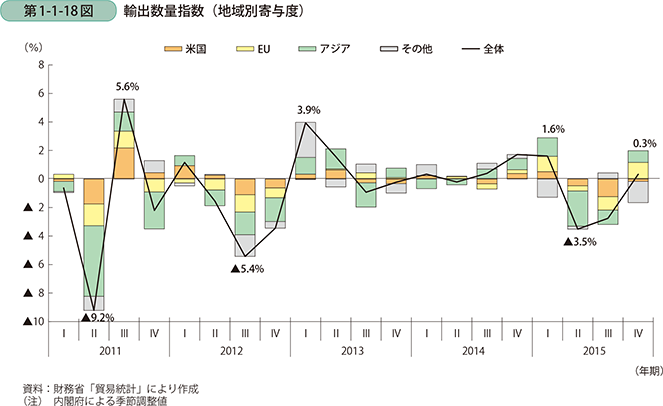

次に、輸出数量の前期比と、地域別の寄与度を見ると、2012年第2四半期から第4四半期にかけて、アジア、向け、EU向けを中心に減少し、2013年前半は持ち直したものの、以降は横ばい傾向が続いた(第1-1-18図)。その後、2015年第2、第3四半期と輸出が落ち込んだが、第2期ではアジア向けの輸出の減少が、第3期ではアメリカ向けの輸出の減少が大きく寄与した。第4四半期は全体では若干の増加となったが、地域別ではEU向け、アジア向けが増加しており、米国向けの輸出額は減少している。GDPの輸出額ベースでは2014年以降緩やかな回復基調にあったが、数量ベースではこのように、2014年以降は横ばい傾向で、2015年第2、第3四半期は減少している。

また、代表的な対ドルでの為替レートの動向を見ていくと、2007年中頃より円高方向へ動いており、2011年代後半には1ドル70円台まで動いたが、2013年に入る頃より円安方向へ動き、2015年後半にかけて120円前後で推移していたが、足下では若干円高方向へ動いており、1ドル113円前後となっている(第1-1-18図)。輸出金額ベースでは、2013年前期、2014年後期から2015年第1四半期と増加しているが、この期間は輸出数量も伸びているものの、為替レートも大きく円安方向に振れており、為替要因も輸出額の伸びの要因となっていることが推測される。

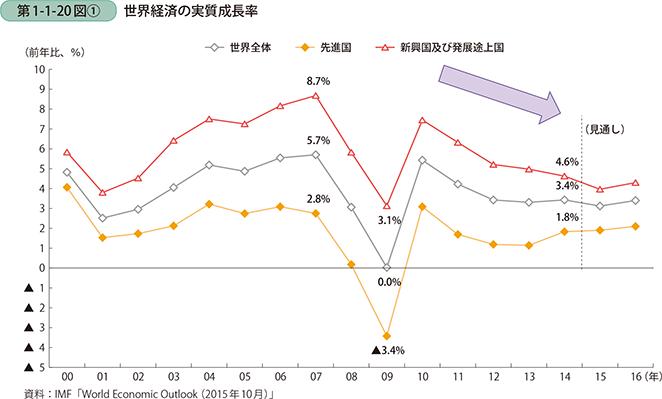

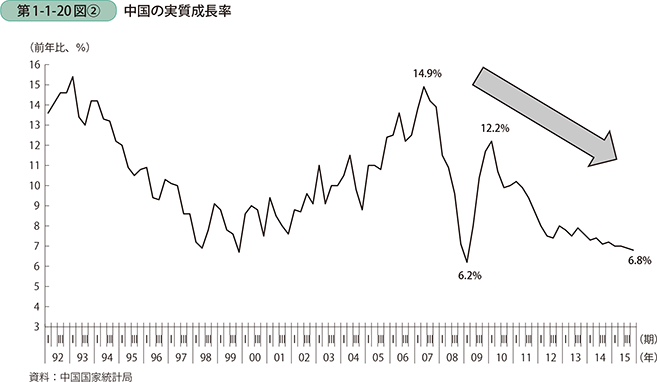

また、輸出の周辺環境として、世界経済の実質成長率を見ると、2011年以降新興国及び発展途上国を中心に伸び幅が縮小している(第1-1-19図〔1〕)。中国に注目して見ると、2010年第1四半期をピークに伸び率が縮小しており、2011年第2四半期以降は一桁成長となり、足下では6%台まで減少している(第1-1-19図〔2〕)。発展途上国をはじめとする世界経済の減速が輸出数量に影響を及ぼしていることが推察される。

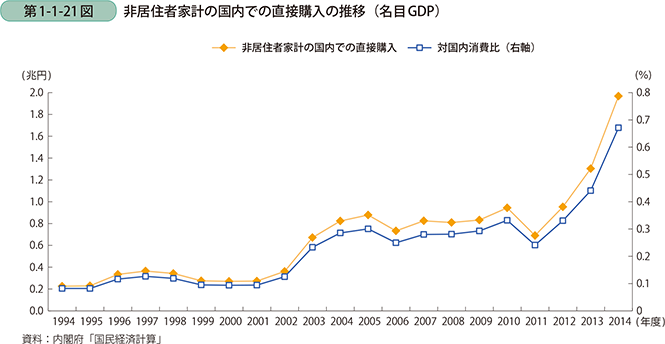

最後に、財貨サービスの輸出入には、「非居住者家計の国内での直接購入」が含まれており、これは外国人観光客の支出等を指しているため、インバウンド消費の指標として推移を確認する(第1-1-19図)。非居住者家計の国内での直接購入は、90年代には0.2~0.3兆円程度で推移していたが、2003年以降伸びを見せ、0.8~0.9兆円程度で推移するようになった。2011年に震災の影響があり落ち込んだものの、以降は再び大きく伸びており、足下の2014年では2兆円弱と、20年前に比べて10倍程度に増加している。国内消費全体に占める割合についても、現在では0.7%程度まで増加した。