11 収益力別に見た中小企業の経営の考え方の特徴

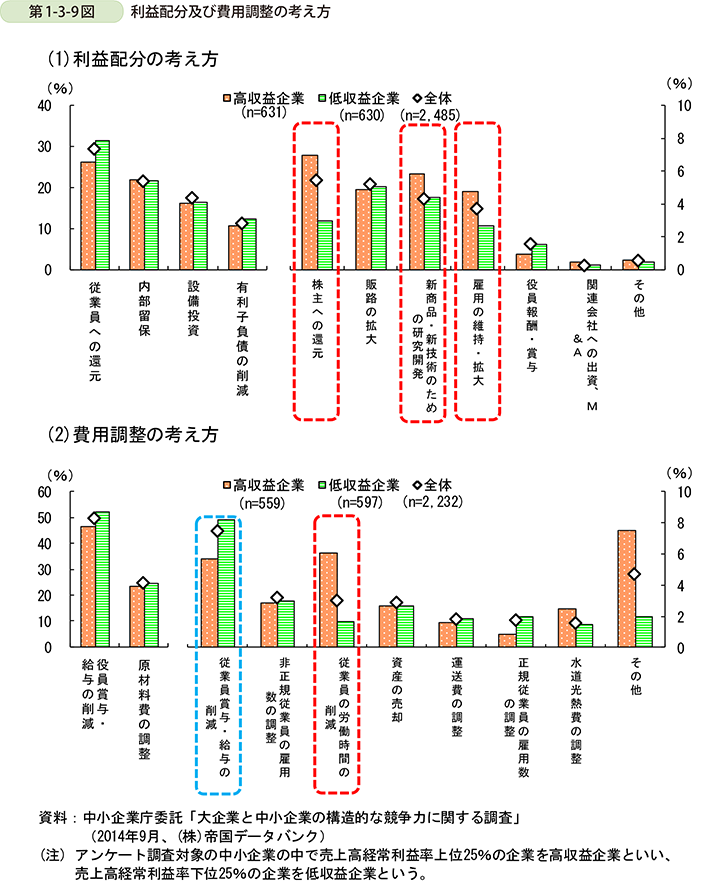

次に、中小企業における高収益企業と低収益企業がどのような特徴を持つ企業か、両者における利益配分及び費用調整の考え方に関する違いをアンケート調査結果7、8に基づき見ていく。まず、利益配分の考え方については、高収益企業、低収益企業9ともに「従業員への還元」、「内部留保」、「設備投資」、「有利子負債の削減」を重視している(第1-3-9図(1))。高収益企業と低収益企業との間で差が顕著に出ているのは、「株主への還元」、「新商品・新技術のための研究開発」、「雇用の維持・拡大」であり、回答数は多くないが高収益企業の方が低収益企業よりも回答割合が高い。また、費用調整の考え方については、高収益企業、低収益企業ともに「役員賞与・給与の削減」、「原材料費の調整」を重視している(第1-3-9図(2))。これに対し、回答数は多くないが高収益企業と低収益企業との間で差が顕著に出ているのは、「従業員の労働時間の削減」と「従業員賞与・給与の削減」である。高収益企業では「従業員の労働時間の削減」を重視する企業の割合が低収益企業よりも顕著に高いのに対し、低収益企業では「従業員賞与・給与の削減」を重視する企業の割合が高収益企業よりも顕著に高い。この結果は、高収益企業では労働時間の調整を通じて従業員の残業代を調整することで人件費を調整できるが、低収益企業にはその余地がない場合が多いことを表しているといえる。

7 中小企業庁の委託により、(株)帝国データバンクが2014年9月に企業約4万社に実施した調査。回収数は2,655社(有効回答率6.9%)。

8 中小企業について集計。ここでいう中小企業の定義は以下のとおり。

製造業、その他:資本金3億円以下または従業員数300人以下の企業

卸売業:資本金1億円以下または従業員数100人以下の企業

小売業:資本金5千万円以下または従業員数50人以下の企業

サービス業:資本金5千万円以下または従業員数100人以下の企業

9 アンケート調査結果に基づく分析においては、アンケート調査対象の中小企業の中で売上高経常利益率上位25%の企業を高収益企業、下位25%の企業を低収益企業としている。

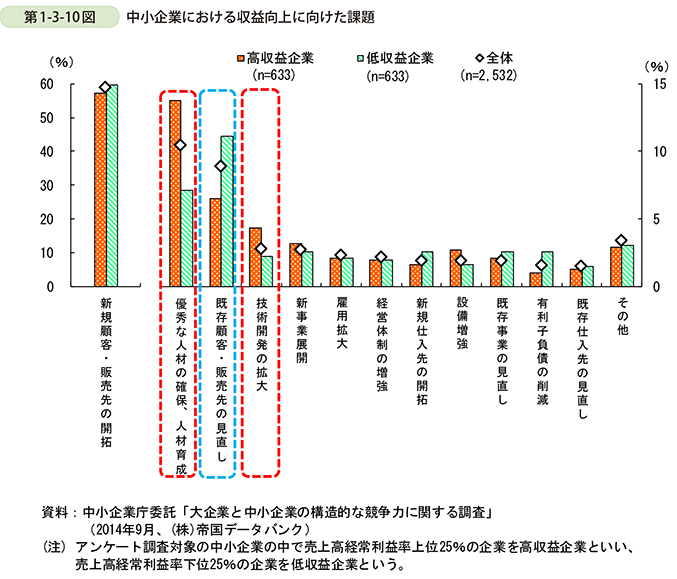

また、中小企業における収益向上に向けた課題について確認すると、高収益企業、低収益企業ともに「新規顧客・販売先の開拓」と答えた企業の割合が最も多くなっている(第1-3-10図)。これに対して、高収益企業では「優秀な人材の確保、人材育成」、「技術開発の拡大」と回答した企業の割合が低収益企業と比べて顕著に高くなっており、他方、低収益企業では「既存顧客・販売先の見直し」と答えた企業の割合が高収益企業と比べて顕著に高く、回答数は少ないが「既存事業の見直し」、「有利子負債の削減」と答えた企業の割合も高収益企業と比べて高くなっている。以上の結果から、高収益企業は中長期的視点から売上を伸ばす取組を強く意識している一方、低収益企業は費用を節減する取組を強く意識している様子がうかがえる。

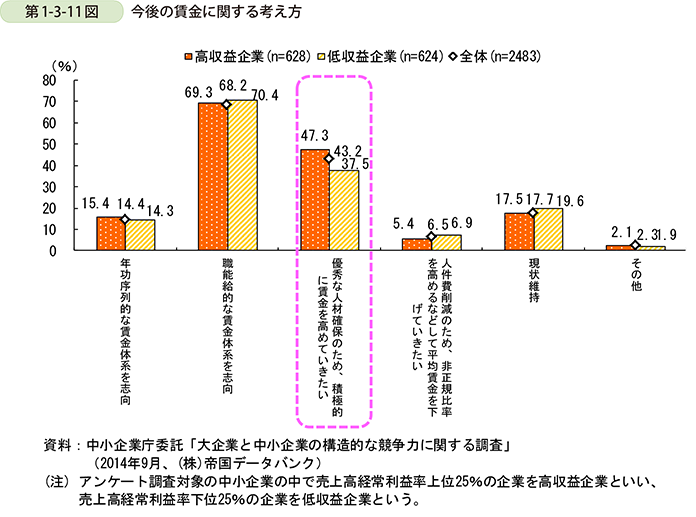

上記のとおり、高収益企業が低収益企業よりも人材の確保・育成に強い意識を持っていることを示したが、賃金についてはどのような意識を持っているだろうか。高収益企業、低収益企業の今後の賃金に関する考え方を見ると、高収益企業、低収益企業ともに「職能給的な賃金体系を志向」と答えた企業の割合が最も多い一方、高収益企業では「優秀な人材確保のため、積極的に高めていきたい」と答えた企業の割合が低収益企業を顕著に上回る結果となった(第1-3-11図)。この結果から、成長志向の強い高収益企業では、優秀な人材の確保のため、賃金を積極的に高めていく意向を持っていることが分かった。