1 企業の収益力の分析に係る考え方

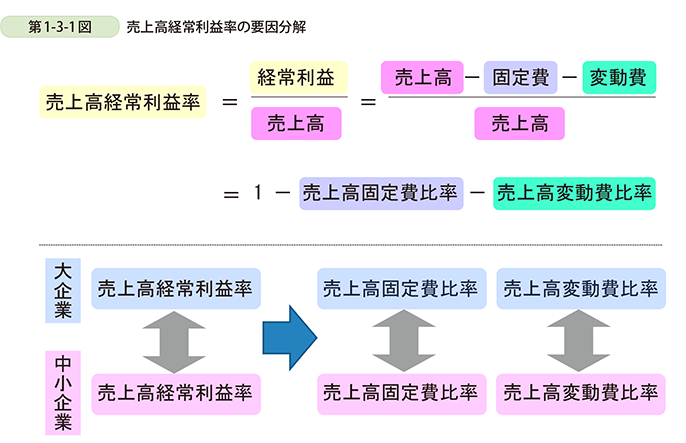

本節における分析では、収益力を表す代表的指標の一つである企業の売上高経常利益率に着目することとする。売上高経常利益率に関する具体的な分析に入る前に、売上高経常利益率を構成する要素について解説する(第1-3-1〔1〕図)。売上高経常利益率とは、企業の経常利益を売上高で除したものだが、分子の経常利益は売上高から費用(固定費、変動費2)を差し引いたものであるため、売上高経常利益率は、固定費を売上高で除した売上高固定費比率と、変動費を売上高で除した売上高変動費比率に分解することができる。この視点により、売上高経常利益率を規模間で比較すると同時に、売上高固定費比率、売上高変動費比率という費用面の動きの違いからも売上高経常利益率の動きを捉えることができるようになる。

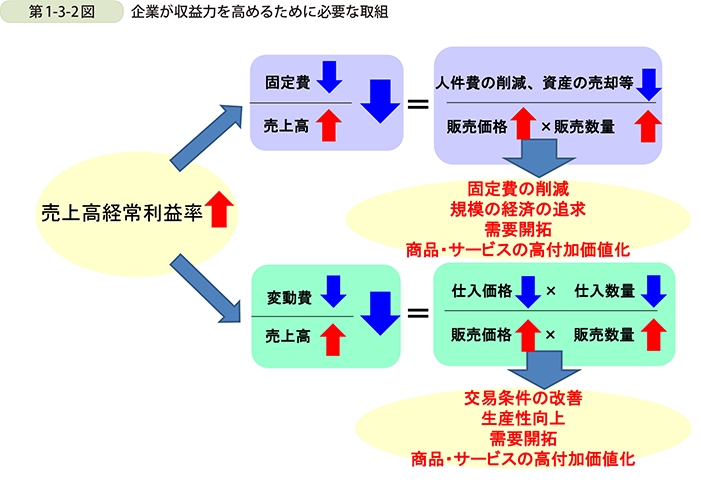

上記の視点に基づくと、企業が収益力を高めるために必要な取組は、具体的には以下のようになる(第1-3-2図)。売上高経常利益率を上げるためには、売上高固定費比率または売上高変動費比率を下げる必要がある。

まず、売上高固定費比率を下げるには、人件費、減価償却費等の固定費を下げること、販売価格を上げること、販売数量を増やすことが必要となる。これらの取組を具体的に言い換えれば、〔1〕固定費削減(人件費の削減、資産の売却等)、〔2〕規模の経済の追求(販売数量を増やすことで生産1単位当たりの固定費を下げる)、〔3〕需要開拓(新たな市場を開拓することで販売数量を増やす)、〔4〕商品・サービスの高付加価値化(商品・サービスの付加価値を高め、販売価格に反映する)を行うことが必要である。

次に、売上高変動費比率を下げるには、仕入価格を下げること、仕入数量を減らすこと、販売価格を上げること、販売数量を増やすことが必要である。これらの取組を具体的に言い換えれば、〔1〕交易条件の改善(仕入価格を下げて、販売価格を上げること)、〔2〕生産性の向上(投入量に対する産出量の割合を高めること3)、〔3〕商品・サービスの高付加価値化を行うことが必要である。