第3節 付加価値の向上と取引適正化・価格転嫁

ここまで、人手不足対応・生産性向上に向けた省力化投資について見てきたが、生産性向上に向けては、販売する財・サービスの価格の視点も重要である。

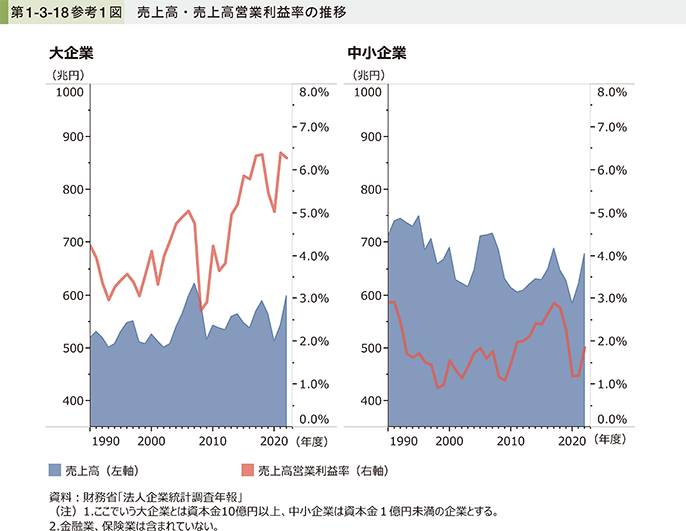

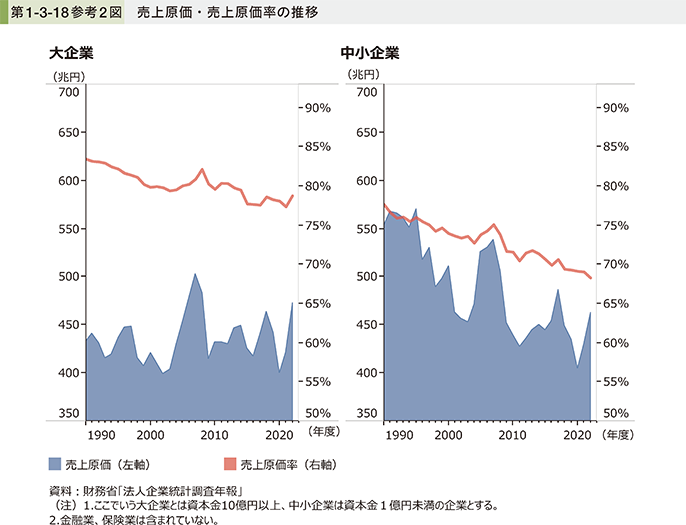

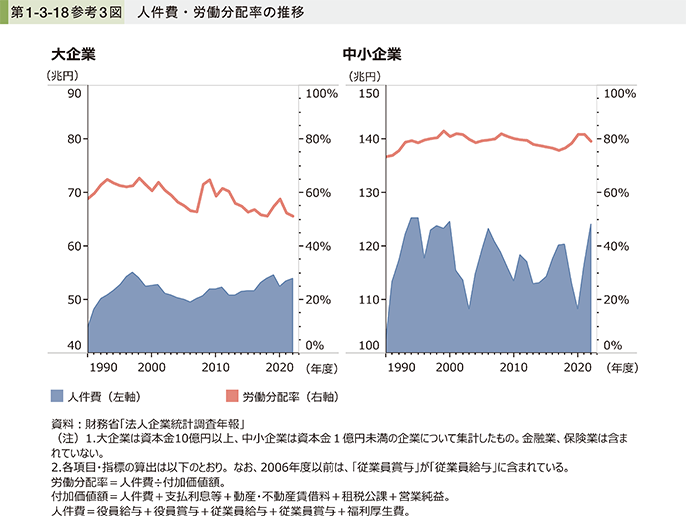

バブル期以降、日本企業は低コスト化・数量増加の取組を続けてきた。この結果、売上高や利益率は大企業が増加する一方、中小企業は発注側の売上原価低減の動きの中で低迷している。今後は低コスト化・数量増加以上に、単価の引上げによる生産性の向上も追求する必要があると考えられる。

そこで、本節では、中小企業・小規模事業者の企業間取引と価格転嫁の現況を確認する。

1.価格交渉及び価格転嫁の動向

〔1〕交易条件の状況

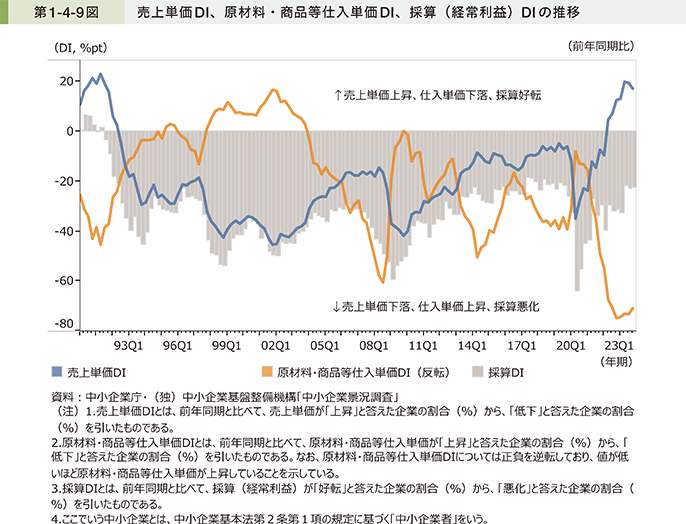

はじめに、中小企業の仕入価格・販売価格の状況について確認する。第1-4-9図は、景況調査を用いて、中小企業の売上単価DI、原材料・商品等仕入単価DI、採算(経常利益)DIの推移を見たものである。これを見ると、2021年以降、売上単価が上昇すると同時に仕入単価も上昇する傾向となっている。それに合わせて採算DIも改善しつつあるが、依然としてマイナスとなっており、中小企業の賃上げの原資確保を進めるためにも、仕入価格上昇に対する販売価格への転嫁が重要な課題となっている。

〔2〕価格交渉の状況

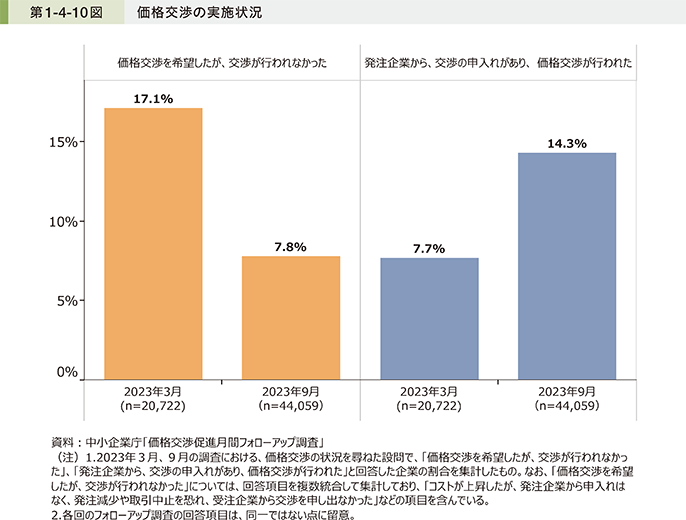

次に、価格交渉及び価格転嫁の動向を見ていく。第1-4-10図は、中小企業庁「価格交渉促進月間フォローアップ調査」62を用いて、2023年3月と2023年9月における価格交渉の実施状況を見たものである。これを見ると、「価格交渉を希望したが、交渉が行われなかった」と回答した割合は17.1%から7.8%に低下し、また「発注企業から、交渉の申入れがあり、価格交渉が行われた」と回答した割合は7.7%から14.3%に上昇していることが分かる。価格交渉を実施できている企業が増加していることから、原材料費をはじめとする諸物価高騰などを背景に、価格交渉が可能な取引環境は醸成されつつあると考えられる。

62 中小企業庁「価格交渉促進月間フォローアップ調査」:中小企業庁が2022年5~6月、9~11月において全国150,000社、2023年4~5月、10~12月において全国300,000社の中小企業等を対象にアンケート調査を実施(2022年3月:回答企業数13,078社(※回答から抽出される発注側企業数は延べ25,575社)、回収率8.7%。2022年9月:回答企業数15,195社(※回答から抽出される発注側企業数は延べ17,848社)、回収率10.1%。2023年3月:回答企業数17,292社(※回答から抽出される発注側企業数は延べ20,722社)、回収率5.8%、2023年9月:回答企業数36,102社(※回答から抽出される発注側企業数は延べ44,059社)、回収率12.0%。)。

〔3〕価格転嫁の状況

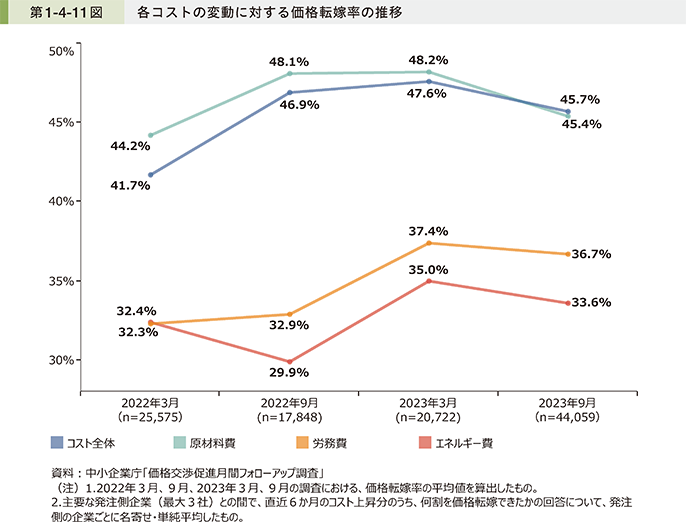

第1-4-11図は、2022年3月、9月、2023年3月、9月の各コストの変動に対する価格転嫁率の推移を見たものである。これを見ると、2022年3月から2023年3月にかけて、価格転嫁率(仕入価格の上昇分を販売価格に転嫁できている割合)の状況は、いずれのコスト要素も改善傾向にあったが、足下の2023年9月は一転していずれのコスト要素も2023年3月時点から微減となっている。このことから、コスト上昇が一巡したことも受け、価格転嫁を不要と考える企業が増加傾向にあることが示唆される。一方で、価格交渉が可能な取引環境が醸成されつつありながら、いずれのコスト要素についても十分な価格転嫁ができているとはいえない水準であることから、転嫁率向上のための取組強化が課題となっていると考えられる。

〔4〕価格転嫁に向けた取組

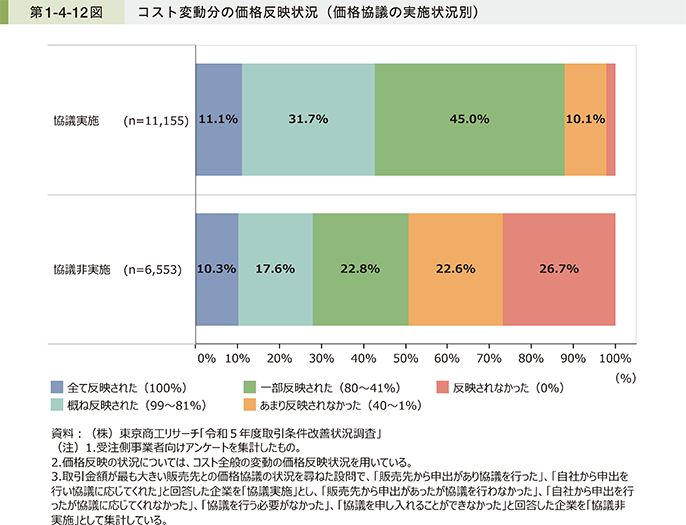

第1-4-12図は、「令和5年度取引条件改善状況調査」63を用いて、価格協議の実施状況別に、コスト変動分の価格反映状況を見たものである。これを見ると、協議を実施できている企業は、協議を実施できていない企業と比較してより高い水準で価格転嫁を行えていることが分かる。このことから、十分な価格転嫁を実現するためには、まず価格転嫁に関する協議の場を設けることが重要であると考えられる。

63 (株)東京商工リサーチ「令和5年度取引条件改善状況調査」:(株)東京商工リサーチが2023年10月から11月にかけて、全国90,000社(うち発注側事業者10,000社、受注側事業者80,000社)の企業を対象にアンケート調査を実施(有効回答26,458件(うち発注側事業者4,006件、受注側事業者22,452件)、回収率29.4%(うち発注側事業者40.1%、受注側事業者28.1%))。なお、本分析においては、下請代金支払遅延等防止法及び下請中小企業振興法の対象外の事業者を除外していない点に留意が必要。

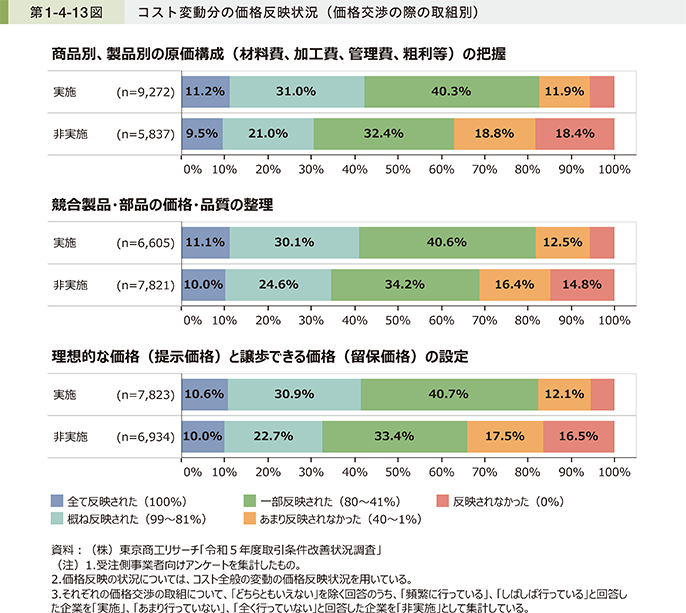

また、価格転嫁の促進のためには、価格協議の場を設けることに加えて、中小企業・小規模事業者の価格交渉力を高めていくことも重要である。第1-4-13図は、価格交渉の際に行った取組別に、コスト変動分の価格反映状況を見たものである。これを見ると、いずれの取組においても、取組を実施している企業ほどより高い水準で価格転嫁を行えていることが分かる。「商品別、製品別の原価構成(材料費、加工費、管理費、粗利等)の把握」や「理想的な価格(提示価格)と譲歩できる価格(留保価格)の設定」など、価格交渉に向けた事前準備に取り組むことが、価格交渉力を高めて、十分な価格転嫁の実現につながるものと考えられる。

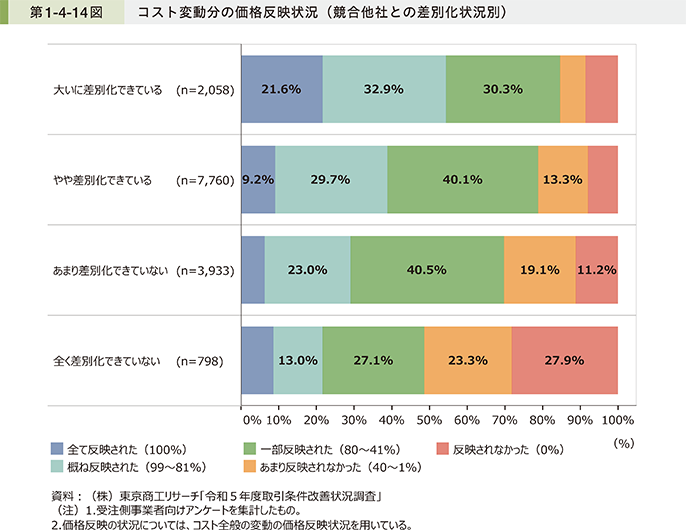

第1-4-14図は、自社の製品・商品・サービスに関する競合他社との差別化状況別に、コスト変動分の価格反映状況を見たものである。これを見ると、競合他社との差別化をできている企業ほど価格転嫁も進んでいる傾向にあることが分かる。このことから、価格交渉力を高めて価格転嫁を促進するためには、自社の製品・商品・サービスについて、価格の引上げに見合った付加価値向上につながるような差別化に取り組むことも重要な要素となっていると考えられる。

〔5〕サプライチェーン全体での付加価値向上に向けた取組

中小企業の取引適正化や、それによる価格転嫁の推進に向けては、中小企業の価格交渉力を高めていくだけではなく、サプライチェーン全体での共存共栄に向けた連携や、親事業者や下請事業者の望ましい取引慣行の遵守といった取組が重要であり、これを実行することを「発注者」側の立場から企業の代表権を有する者の名前で宣言する「パートナーシップ構築宣言」の取組についても、その重要性が高まっている。

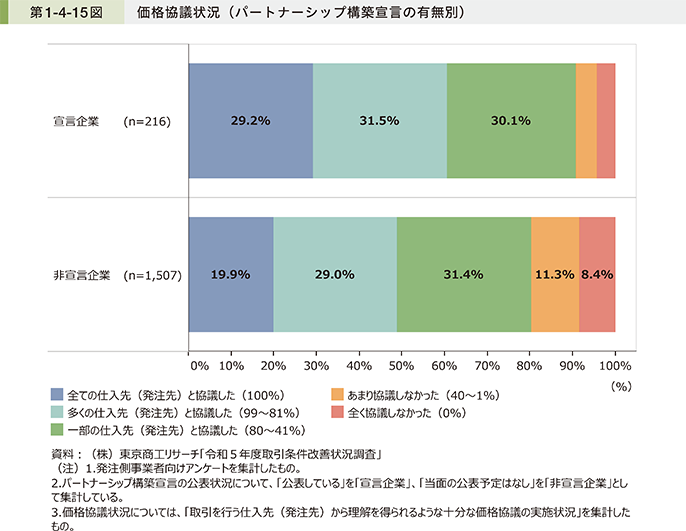

第1-4-15図は、「令和5年度取引条件改善状況調査」を用いて、パートナーシップ構築宣言の有無別に、価格協議の実施状況を見たものである。これを見ると、実際にパートナーシップ構築宣言について公表している「宣言企業」は、当面の公表予定はない「非宣言企業」と比べて、多くの取引先企業と価格協議を行っていることが分かる。

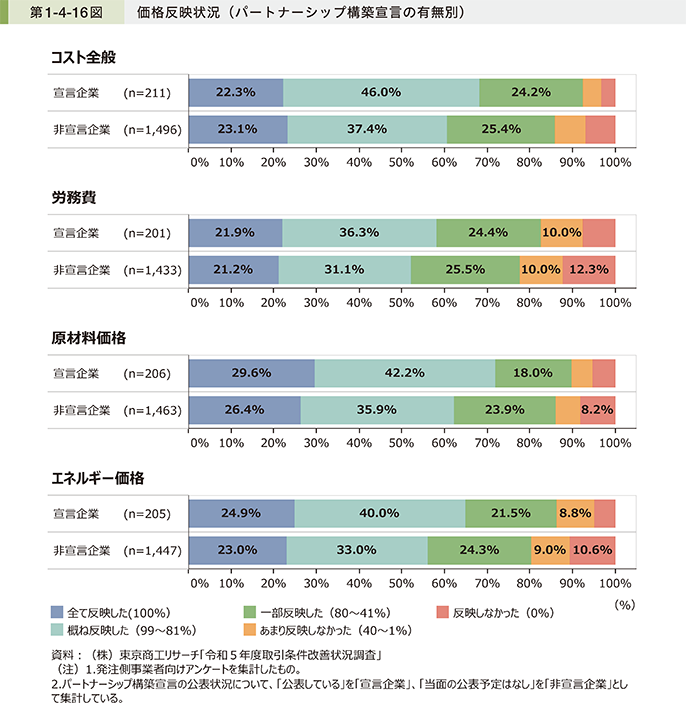

第1-4-16図は、パートナーシップ構築宣言の有無別に、コスト変動分の価格反映状況を見たものである。これを見ると、実際にパートナーシップ構築宣言について公表している「宣言企業」は、「非宣言企業」と比べて、発注先のコスト変動に伴う価格転嫁に対して高い割合で応じていることが分かる。一方で、パートナーシップ構築宣言を公表していながら価格協議を十分に実施していない企業や、価格転嫁に十分に応じていない企業が依然として一定数存在していることも確認できることから、パートナーシップ構築宣言を公表している企業の取引適正化に向けた取組をより徹底させることも重要である。

ここまで見てきたように、持続的な賃上げの原資確保に向けては、価格協議の場を設けることや価格交渉の事前準備を行うこと、また「パートナーシップ構築宣言」の取組により取引先との良好な関係を構築することなどを通じて、価格転嫁率を向上させることが重要である。コラム1-4-3では、適切な価格転嫁の実現に向けた経済産業省の取組について紹介している。また、コラム1-4-4では、先に挙げた「パートナーシップ構築宣言」に関する取組について紹介している。

コラム1-4-3:適切な価格転嫁の実現に向けて

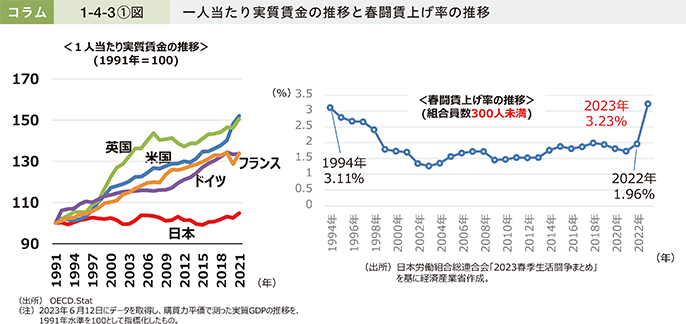

1.中小企業の賃上げのための価格転嫁の重要性

政府が目指す「成長と分配の好循環」において、賃上げは重要な政策の柱である。しかし、一人当たりの実質賃金の伸びは、過去30年近くほかの先進国に比して低水準で推移している。2023年の春闘では、物価高騰や人手不足等を背景に、組合員数300人未満の春闘賃上げ率が、1994年以来の伸びとなる3.23%(大企業を含めた全体は3.58%)を記録した。今後も物価高、人手不足が見込まれる中、「物価高に負けない賃上げ」を継続的に実現することが不可欠であり、賃上げ原資を確保するための価格転嫁対策が極めて重要である。

2.価格交渉促進月間に係る取組について

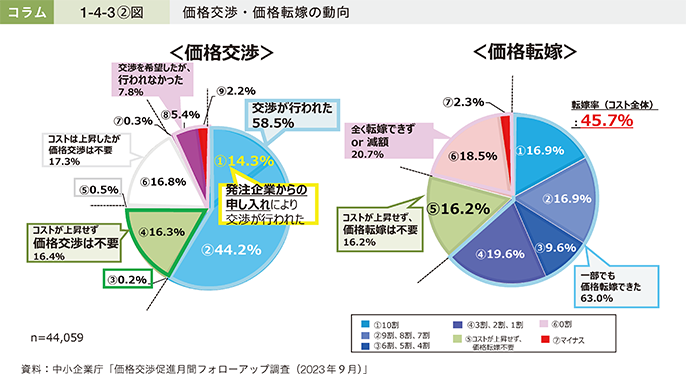

2021年9月より毎年9月と3月を「価格交渉促進月間(以下、「月間」という。)」と設定し、各種取組を進めている。取組の成果を確認するため、各「月間」の終了後、価格交渉、価格転嫁それぞれの実施状況について、中小企業に対して「アンケート調査」と「下請Gメンによるヒアリング」を実施し、結果を取りまとめている。

2023年9月の「月間」の調査結果では、価格交渉については「発注企業からの申し入れにより、交渉が行われた」企業の割合は、同年3月時点から約2倍に増加しており、価格交渉しやすい雰囲気は徐々に醸成されつつあるが、交渉材料が準備できない等の課題も残る。コスト上昇分のうち、価格転嫁できた割合である転嫁率について、コスト全体では3月時点から微減して45.7%となったものの、「全く転嫁できなかった」又は「減額された」企業の割合は約3ポイント減少した。価格転嫁の裾野は広がりつつあるが、高い転嫁率を目指す必要がある。

また、2024年1月には、3回目となる「価格交渉・転嫁の状況に関する企業リスト」を公表し、過去最大の220社を掲載した。また、評価の芳しくない約20社に対しては事業所管大臣名で経営トップに対し、指導・助言を実施した。

3.「労務費の適切な転嫁のための価格交渉に関する指針」に係る取組について

2023年9月の「月間」の調査結果においても、原材料費の転嫁率が約45%であるのに対し、労務費は36.7%と転嫁が進んでいない。労務費の価格転嫁を後押しすべく、政府は昨年11月に「労務費の適切な転嫁のための価格交渉に関する指針」を策定し、発注者、受注者双方に対して、取るべき行動を例示している。中小企業庁では、指針策定直後に約900の経済産業省所管の業界団体へ周知を行ったほか、経済産業省のホームページに賃上げ率など有益な情報を掲示した。さらに、業界団体ごとに策定している自主行動計画への反映を要請するなど、引き続き同指針に沿った行動の徹底を産業界へ要請していく方針である。

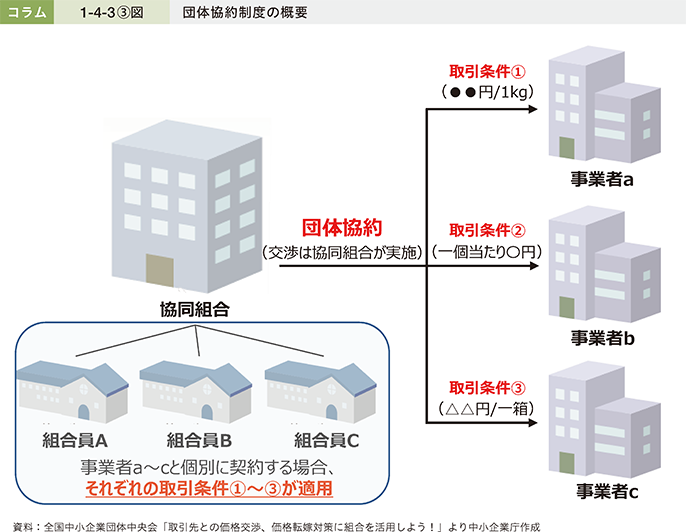

4.団体協約の普及促進に向けた取組について

中小企業者は、取引に当たって、相手方との力関係から不利な条件を付されることが多い。事業協同組合等(以下、「組合」という。)が組合員の競争力を補強するための手段として、中小企業等協同組合法(昭和24年法律第181号)に基づき、組合は事業者と、取引価格や納入条件等の取引条件に関する団体協約を締結することができる。組合は団体協約を締結するための交渉の申出を行うことができ、申出を受けた組合員と取引関係のある事業者は誠意を持って交渉に応じなければならないとされている。

また、中小企業等協同組合法及び私的独占の禁止及び公正取引の確保に関する法律(昭和22年法律第54号)に基づき、中小企業者により構成される組合の行為は、独占禁止法の適用除外となることから、本来はカルテルとして認められない「最低製品価格の設定」などが可能となる。

団体協約については、組合の価格交渉力の向上につながることが期待されているが、現状、十分に活用されているとはいえない状況であり、今後の団体協約の活用に向けた組合への周知等が重要である。既に全国中小企業団体中央会において、パンフレット(https://www.chuokai.or.jp/images/2023/07/230720_dantaikyoyaku.pdf )の作成・公表や巡回指導等を通じた各地域の組合への普及啓発に取り組んでおり、引き続き全国中小企業団体中央会等の関係団体と連携しながら、団体協約の更なる活用に向けた周知等に取り組んでいく。

)の作成・公表や巡回指導等を通じた各地域の組合への普及啓発に取り組んでおり、引き続き全国中小企業団体中央会等の関係団体と連携しながら、団体協約の更なる活用に向けた周知等に取り組んでいく。

コラム1-4-4:パートナーシップ構築宣言に関する取組状況

1.パートナーシップ構築宣言とは

パートナーシップ構築宣言は、「サプライチェーン全体の共存共栄と新たな連携」、「親事業者と下請事業者との望ましい取引慣行の遵守」に重点的に取り組むことで新たなパートナーシップを構築することを、企業の代表権を有する者の名前で宣言するものである。2024年3月現在、41,000社を超える企業が宣言している。

宣言文のひな形には、下記のような内容が含まれている。宣言内容に関する取組が取引現場に浸透し、取引先とのパートナーシップが強化されることが期待される。

(1)サプライチェーン全体の共存共栄と規模・系列等を超えた新たな連携

・直接の取引先を通じてその先の取引先に働きかける(「Tier N」から「Tier N+1」へ)ことにより、サプライチェーン全体での付加価値向上に取り組む(オープンイノベーション、IT実装、グリーン化等)とともに、既存の取引関係や企業規模等を超えた連携により、取引先との共存共栄を目指すこと

(2)「振興基準」の遵守

・親事業者と下請事業者との望ましい取引慣行(下請中小企業振興法に基づく「振興基準」)を遵守し、取引先とのパートナーシップ構築の妨げとなる取引慣行や商慣行の是正に積極的に取り組むこと

・特に、取引適正化の重点5課題(※)について取り組むこと

※〔1〕価格決定方法の適正化、〔2〕型取引の適正化、〔3〕支払条件の改善、〔4〕知的財産・ノウハウの保護、〔5〕働き方改革に伴うしわ寄せ防止

また、足下の物価高の中で、中小企業を含めて持続的な賃上げを実現していくためには、生産性向上とともにサプライチェーン全体での適切な価格転嫁が不可欠であり、パートナーシップ構築宣言の重要性は高まっている。2024年3月には、「労務費の適切な転嫁のための価格交渉に関する指針」に掲げられた行動を適切にとり取引対価を決定すること、原材料費やエネルギーコストに関し適切なコスト増加分の全額転嫁を目指すことを加えるといった、宣言文のひな形の改正を行った。政府としては、宣言の拡大と実効性向上のため、以下のような取組を実施している。

2.宣言に関する政策的インセンティブの拡充

(1)宣言企業の申請に対する補助金の加点措置の拡大

経済産業省、中小企業庁以外の補助金においても、宣言企業に対する補助金の加点措置を拡大している。

・放送コンテンツによる地域情報発信力強化事業【総務省】

・工場・事業場における先導的な脱炭素化取組推進事業(SHIFT事業)【環境省】

(2)賃上げ促進税制の適用におけるパートナーシップ構築宣言の要件化

一定規模以上の企業が税制を利用するに当たっては、パートナーシップ構築宣言の公表が必須となっている。

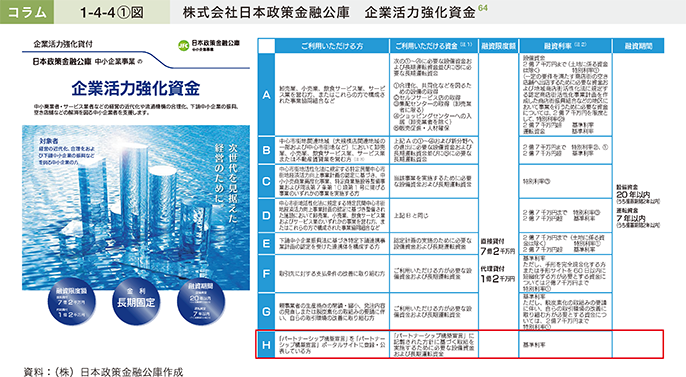

(3)株式会社日本政策金融公庫による「企業活力強化資金」の要件拡充

株式会社日本政策金融公庫の「企業活力強化資金」において、パートナーシップ構築宣言を公表している企業が、宣言内容に基づく取組を実施するために必要な設備資金や長期の運転資金について、長期固定金利の融資を受けることが可能となっている。

64 上表は中小企業事業の制度要件である。国民生活事業の制度要件については、ホームページ(https://www.jfc.go.jp/n/finance/search/14_syougyousikin_m.html)を参照のこと。

3.宣言の取組状況調査の実施と宣言企業へのフィードバック文書の送付

<宣言の取組状況調査の実施>

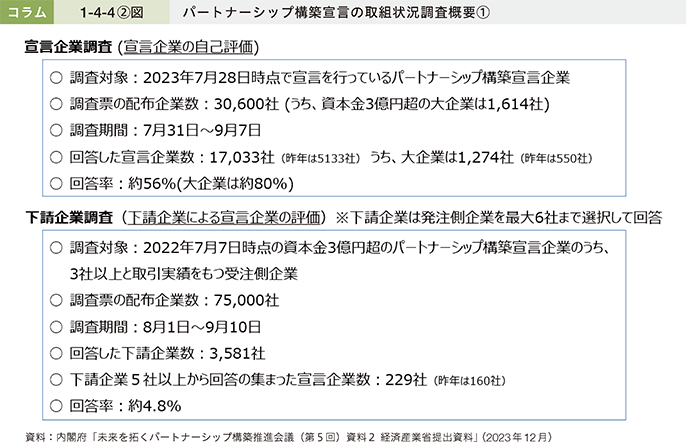

宣言企業の取組状況を把握し、実効性の向上につなげるため、宣言企業に対する調査に加えて、下請企業に対して取引先の宣言企業の取組状況を確認する調査を、2022年夏に初めて実施し、続く2023年夏においても、コラム1-4-4〔2〕図のとおり実施した。

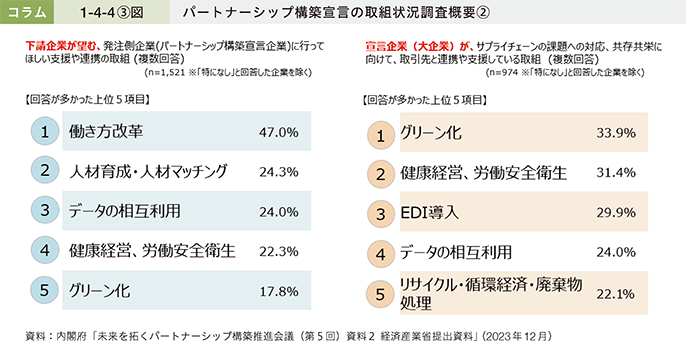

コラム1-4-4〔3〕図は、下請企業が発注側である宣言企業に行ってほしいと望んでいる支援や連携の取組と、宣言企業がサプライチェーンの課題への対応、共存共栄に向けて、取引先と連携や支援している取組について、それぞれ上位5項目を示したものである。下請企業が発注側である宣言企業に期待する取組の上位には、「働き方改革」や「人材育成・人材マッチング」が挙げられているのに対し、宣言企業が注力している取組としては、「グリーン化」などが挙げられており、ギャップが生じている。宣言企業には、下請企業からの期待が特に大きい「働き方改革」について、より積極的な取組・支援を行うことが期待される。

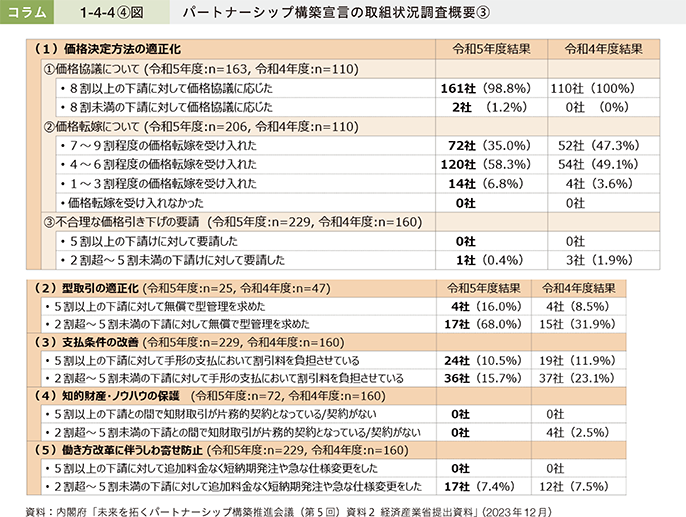

下請企業調査においては、下請中小企業振興法の「振興基準」のうち、取引適正化の重点5課題(コラム1-4-4〔4〕図(1)~(5))に関する宣言企業の取組状況を確認した。下請企業5社以上から回答の集まった宣言企業の結果を前年度と比較したところ、「(1)価格決定方法の適正化」の「〔1〕価格協議について」は、前年度に引き続き、ほとんどの企業が8割以上の下請企業との協議に応じていることが分かった。一方で、「〔2〕価格転嫁について」は「7~9割程度の価格転嫁を受け入れた」という高水準の価格転嫁を受け入れた割合が低下しており、課題が見られる。今後は転嫁率の上昇が重要である。

また、「(3)支払条件の改善」、「(4)知的財産・ノウハウの保護」、「(5)働き方改革に伴うしわ寄せ防止」については、前年度に比べ、改善傾向にあるが、型取引、支払条件、働き方改革について、問題となり得る行為を指摘された宣言企業も確認された。

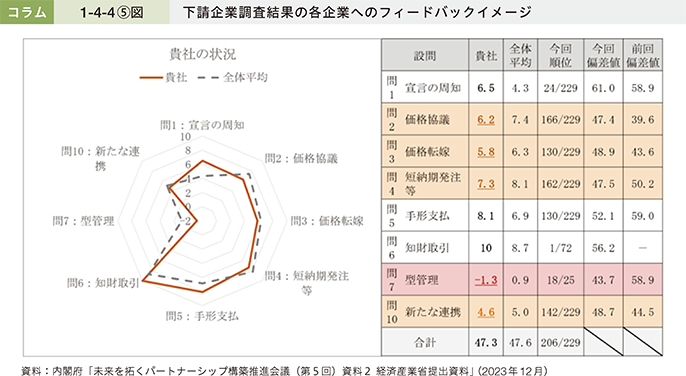

<宣言企業へのフィードバック文書の送付>

宣言の実効性の向上に向けて、下請企業調査において5社以上から回答の集まった宣言企業229社と、宣言企業調査において振興基準に照らして問題となるおそれがある回答が確認された宣言企業494社に対しては、企業の代表者宛てに、調査結果についてのフィードバック文書を送付し、必要な改善を促している。

4.パートナーシップ構築宣言取組事例の発信

パートナーシップ構築宣言の趣旨を踏まえ、グリーン化や人材マッチングなど新たな連携に積極的に取り組む事例や、宣言したことを契機に、下請事業者との適正な取引を含めて、経営者や調達担当者の意識が高まった事例など、ほかの宣言企業やこれから宣言を行う企業にとって参考になる事例について、取組の概要や背景などのポイントを事例集としてまとめ、2023年4月から公表している。

当該事例集は宣言している全ての企業に周知するとともに、他省庁所管も含めて業界団体を経由した周知などを進めることで、取組事例集の普及に努めている。

今後も、事例集の継続的なアップデート及び発信を行っていく。

2.インボイス制度への対応

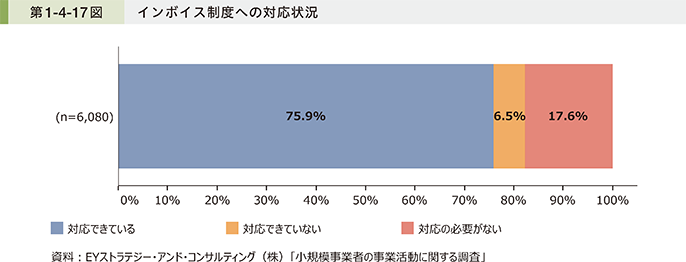

次に、足下で企業間取引において必要な対応として迫られている、消費税の適格請求書等保存方式(インボイス制度)への対応状況について見ていく。第1-4-17図は、小規模事業者を対象としたアンケート「小規模事業者の事業活動に関する調査」65を用いて、インボイス制度への対応状況を見たものである。これを見ると、全体で75.9%の企業が「対応できている」と回答している。

65 EYストラテジー・アンド・コンサルティング(株)「小規模事業者の事業活動に関する調査」:EYストラテジー・アンド・コンサルティング(株)が、2023年12月に商工会及び商工会議所の会員のうち、小規模事業者を対象にWebアンケート調査を実施(有効回答数:6,080件)。

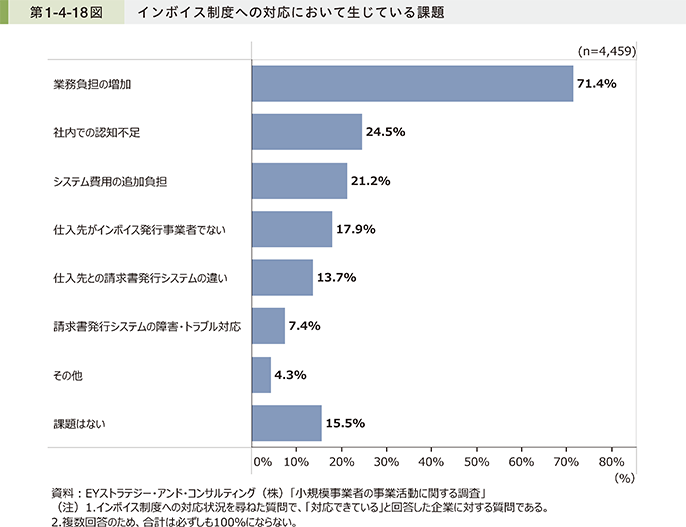

第1-4-18図は、インボイス制度への対応ができている企業について、インボイス制度への対応において生じている課題を見たものである。これを見ると、「業務負担の増加」が71.4%と最も多く挙げられており、次いで「社内での認知不足(24.5%)」、「システム費用の追加負担(21.2%)」が挙げられている。このことから、インボイス制度への対応においては、ITツールの活用等を通じた業務負担の軽減や、ITツール導入に伴う費用負担の軽減、社内での認知拡大といった取組が求められていることが分かる。

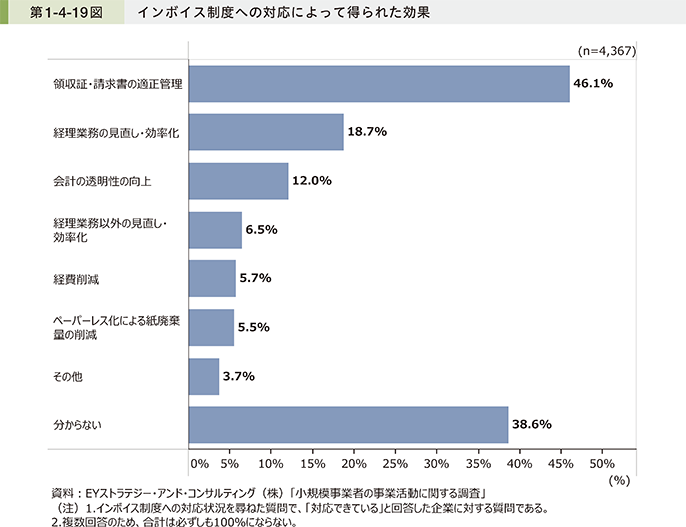

第1-4-19図は、インボイス制度への対応によって得られた効果を見たものである。これを見ると、インボイス制度の導入に伴い、「領収証・請求書の適正管理」の効果が得られたと回答した企業が46.1%となっており、次いで「経理業務の見直し・効率化(18.7%)」、「会計の透明性の向上(12.0%)」が挙げられている。このことから、インボイス制度への対応によって、領収証・請求書の管理方法を見直し、デジタル化等を通じて経理業務を効率化することができた企業も多く存在しており、インボイス制度の導入が契機となって、バックオフィス業務の効率化や会計の透明性向上が図られていることが示唆される。

コラム1-4-5では、中小企業・小規模事業者のインボイス導入に関する支援策について紹介している。

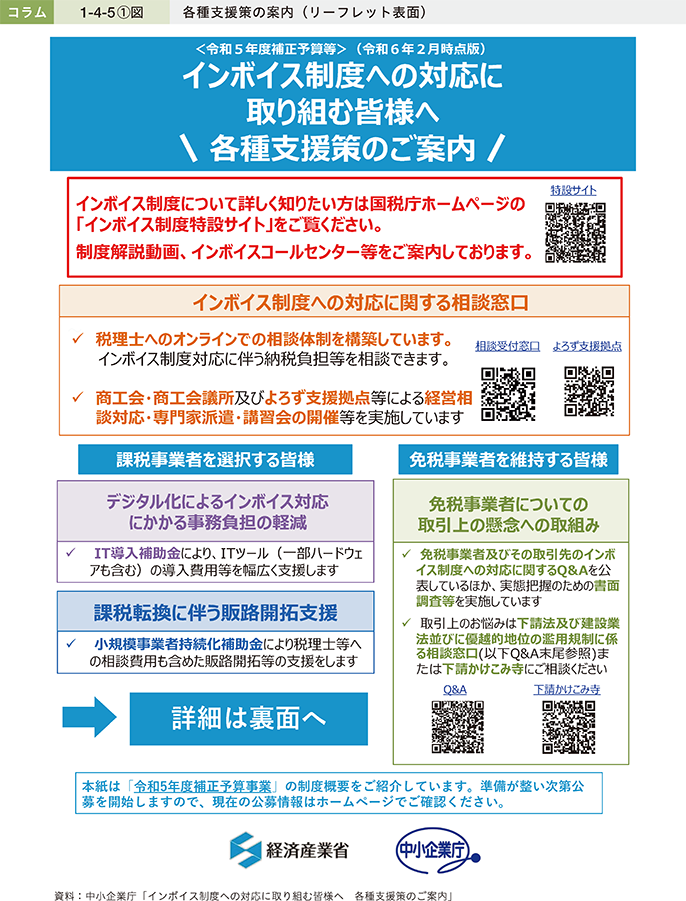

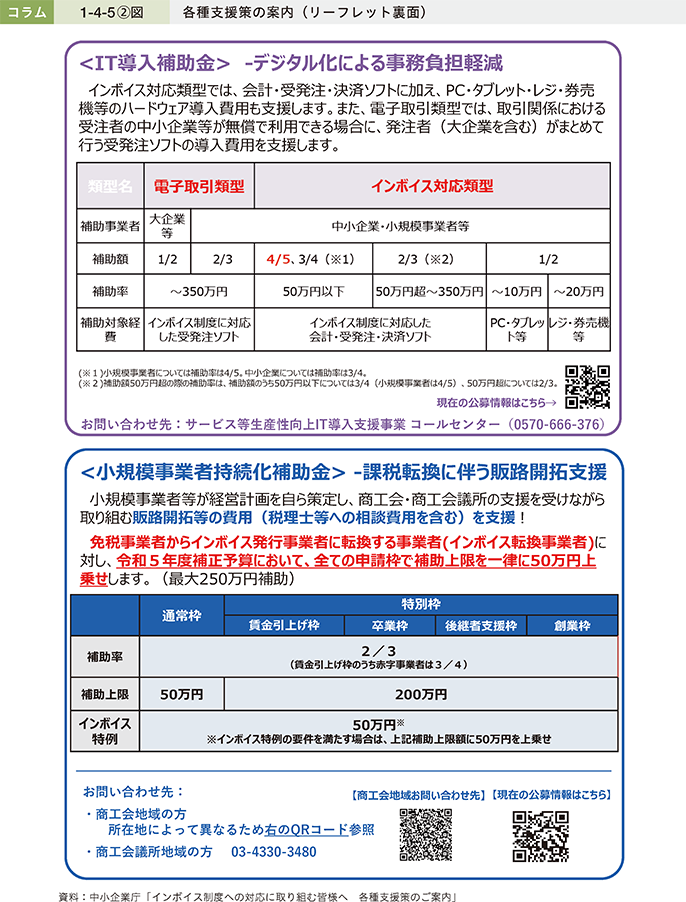

コラム1-4-5:中小企業・小規模事業者のインボイス制度の円滑な対応に向けて

中小企業・小規模事業者がインボイス制度に円滑に対応するため、中小企業庁においては、リーフレットの作成・配布を通じた周知広報、相談体制強化や補助金等の支援策を措置している。今後も、中小企業・小規模事業者が不安や懸念を抱えることがないよう、引き続き必要な支援に取り組んでいく。

1.中小企業向けの相談体制強化

(1)令和5年度補正予算「事業環境変化対応型支援事業」では、よろず支援拠点のコーディネーターの増員等を実施。よろず支援拠点、商工会、商工会議所等の支援機関の経営相談体制を抜本的に強化し、2024年2月までに約17万件の相談対応を実施した。

(2)登録の要否など免税事業者の相談ニーズにきめ細かく対応するため、税理士との無料オンライン相談等、各種相談先を紹介する窓口を開設している。令和5年度補正予算「事業環境変化対応型支援事業」では、確定申告の1~3月頃や確定申告後の4月以降にも対応できるよう、税理士を十分に確保するなど、体制を整備している。

2.IT導入補助金による事務負担の軽減

(1)インボイス対応にも資するITツールの導入を支援する特別枠を設けており、同枠の創設以来、8万件以上を採択している(2024年2月現在)。さらに、令和5年度補正予算「中小企業生産性革命推進事業」におけるIT導入補助金の特別枠では、小規模事業者への補助率を3/4から4/5へ引き上げている。

3.小規模事業者持続化補助金による販路開拓支援

(1)課税転換を選択する免税事業者に対して、補助上限を引き上げる措置を講じている。足下では、インボイス枠における申請・採択件数は増加傾向にあり、これまでに約4,000件を採択している。

(2)令和5年度補正予算「中小企業生産性革命推進事業」における小規模事業者持続化補助金では、引き続き、課税転換を選択する免税事業者に対して、補助上限を引き上げる措置を実施している。

![]()