第6節 事業承継

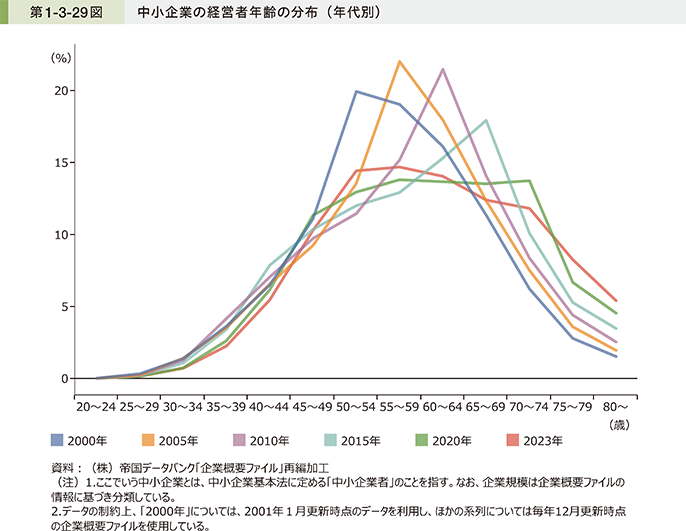

本節では、事業承継の現況を確認する。第1-3-29図は、「企業概要ファイル」を用いて、経営者年齢の分布の状況を見たものである。これを見ると、2000年の経営者年齢のピーク(最も多い層)が「50~54歳」であったが、5年経過するごとにピークが移動し、2015年には「65~69歳」がピークとなっている。しかし、2023年には「55~59歳」をピークとして分散している状況が確認できる。このことから、経営者年齢の分布が平準化していることが分かる。一方で、経営者年齢が70歳以上である企業の割合は2000年以降最高となっていることから、事業承継が必要となる企業は依然として相当程度存在している。

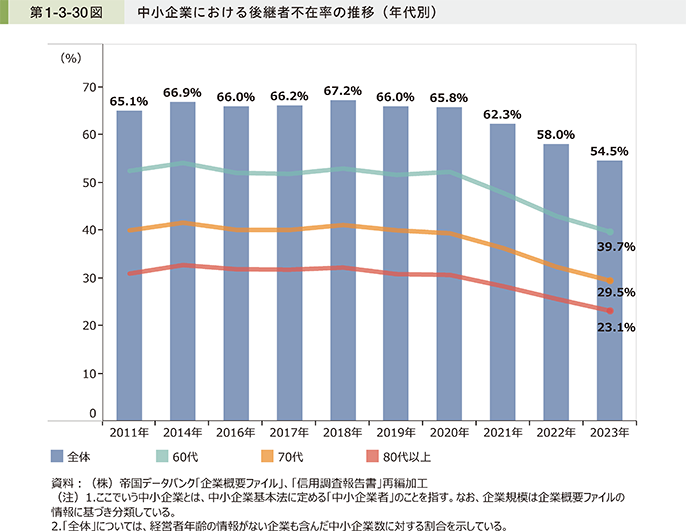

続いて、中小企業の後継者不在率の状況としては、2018年以降、減少傾向にある。しかし、2023年時点でも54.5%となっており、半数近くの企業で後継者が不在となっている。経営者の年代別に見ると、年代が上がっていくとともに後継者不在率が低くなっていることが分かる(第1-3-30図)。

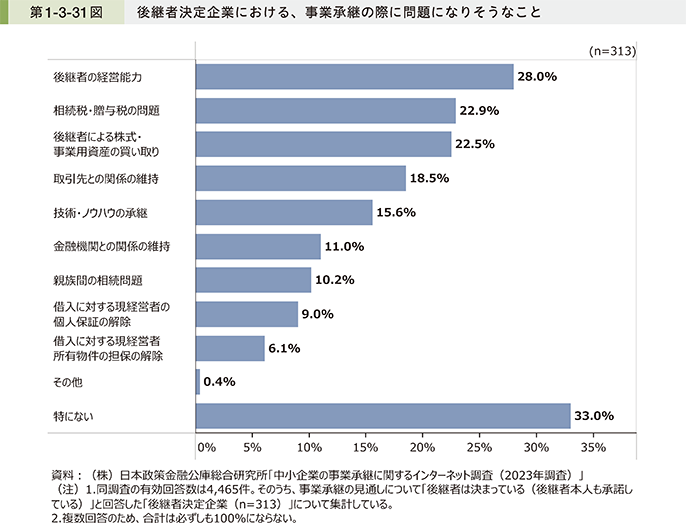

ここでは、後継者決定企業における課題についても見ていく。第1-3-31図は、「中小企業の事業承継に関するインターネット調査(2023年調査)」48を用いて、後継者決定企業において、事業承継の際に問題になりそうなことを見たものである。これを見ると、後継者決定企業において、「後継者の経営能力」や「相続税・贈与税の問題」といった課題を抱えている企業が多いことが分かる。

48 (株)日本政策金融公庫総合研究所「中小企業の事業承継に関するインターネット調査(2023年調査)」:(株)日本政策金融公庫総合研究所が、2023年1月において、全国の中小企業(従業員299人以下の企業。「農林漁業」、「不動産賃貸業」、「太陽光発電事業」、「株やFXの個人投資家」を除く。)を対象に、事前調査と詳細調査によるアンケート調査を実施(有効回答4,465件、事前調査の有効回答数は17,252件)。

中小企業の事業承継に関する課題解決を支援する施策として、コラム1-3-1では、事業承継税制について紹介しているほか、コラム1-3-2では、後継者支援に向けた取組として、地域企業後継者の支援エコシステムの醸成・構築について紹介している。また、後継者がいない経営者にとっては、第三者承継(M&A)の取組も有用であり、コラム1-3-3では、中小M&Aに関する施策についても紹介している。

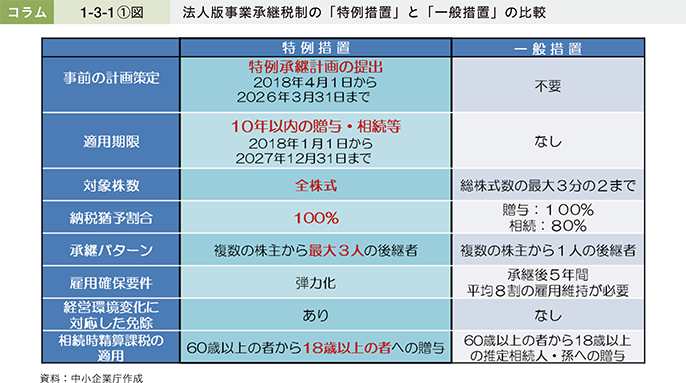

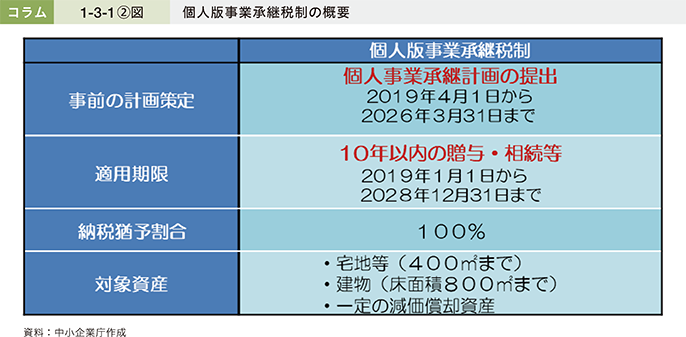

コラム1-3-1:事業承継税制

事業承継税制は、「中小企業における経営の承継の円滑化に関する法律」(以下、「円滑化法」という。)に基づく認定の下、会社や個人事業者の後継者が取得した一定の資産について、贈与税や相続税の納税を猶予する制度である。

同税制には、会社の株式等を対象とする「法人版事業承継税制」と、個人事業者の事業用資産を対象とする「個人版事業承継税制」がある。

活用に当たっては、特例承継計画・個人事業承継計画の提出が必要であるが、令和6年度税制改正において、計画の提出期限が2年間延長され、2026年3月31日までとなった。

1.法人版事業承継税制

法人版事業承継税制は、後継者である受贈者・相続人等が、円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において、その非上場株式等に係る贈与税・相続税について、一定の要件の下、その納税を猶予し、後継者の死亡等により、納税が猶予されている贈与税・相続税の納付が免除される制度である。

同税制は、平成30年度税制改正で抜本的に拡充された。具体的には、これまでの措置(以下、「一般措置」という。)に加え、10年間の措置として、納税猶予の対象となる非上場株式等の制限(総株式数の3分の2まで)の撤廃や納税猶予割合の引上げ(80%から100%)等がされた、「特例措置」が創設された。

2.個人版事業承継税制

個人版事業承継税制は、青色申告(正規の簿記の原則によるものに限る。)に係る事業(不動産貸付事業等を除く。)を行っていた事業者の後継者として円滑化法の認定を受けた者が、個人の事業用資産を贈与又は相続等により取得した場合において、その事業用資産に係る贈与税・相続税について、一定の要件の下、その納税を猶予し、後継者の死亡等により、納税が猶予されている贈与税・相続税の納付が免除される制度である。

同税制は、令和元年度税制改正において、個人事業者の事業承継を促進するため、10年間限定で、多様な事業用資産の承継に係る相続税・贈与税を100%納税猶予とする制度として創設された。

コラム1-3-2:地域企業後継者の支援エコシステムの醸成・構築

中小企業・小規模事業者は、雇用の担い手、多様な技術・技能の担い手として我が国の経済・社会において重要な役割を果たしている。将来にわたり、その活力を維持していくためには、円滑な事業承継によって事業価値を次世代に引き継ぎ、事業活動の活性化を実現することが不可欠である。

中小企業庁では、主に現在の経営者に対して様々な支援を実施してきたが、円滑な事業承継を促進するために後継者(アトツギ)への支援にも取り組んでいる。特に、これまで培ってきた経営資源を活用する後継者の挑戦を後押しする観点から、後継者を対象に既存の経営資源をいかした新規事業アイデアを競うピッチイベント「アトツギ甲子園」を実施している。

こうした中、後継者の取組を後押しする動きは各地で広がりつつある。そこで、本コラムでは、地域経済の担い手を育成するエコシステムの参考となる、支援機関等による後継者支援の事例を紹介する。

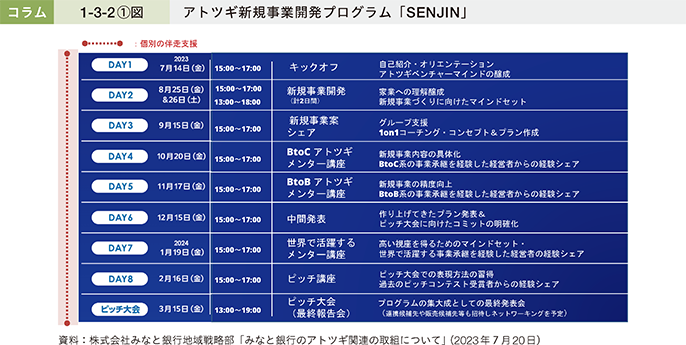

事例:株式会社みなと銀行

兵庫県神戸市の株式会社みなと銀行は、地域金融機関として、人口減少による地域経済の縮小を少しでも食い止めたいという発想の下、事業承継に関して地域の企業と対話を重ねた。その中で「既存事業の先細りの懸念から、承継する側と譲る側の双方が事業承継にネガティブな感情を持っているのではないか」という仮説を持つに至り、企業において中長期的な課題として後回しにされがちな事業承継という課題に真正面から取り組むことを決めた。

具体的な取組として、同行ではアトツギ新規事業開発プログラム「SENJIN」を開催(コラム1-3-2〔1〕図)。事業承継を控えた後継予定者を対象に、事業承継を経験した経営者を講師とした講義とディスカッションを行うワークショップを、約9か月間、月1、2回程度実施。並行して、参加者自身の思いと会社の特徴を掛け合わせた新規事業の立ち上げに関する伴走支援を行った。

本プログラムでは、アトツギが新規事業を生み出す直接的な効果だけではなく、将来、地域経済を経営者として担っていくアトツギ同士でお互いを高め合うアトツギコミュニティが形成されるという効果が表れた。同行としては、コミュニティの形成は、アトツギが新規事業開発によって地域にイノベーションを起こすきっかけになるだけでなく、後に続くアトツギのイノベーション創出を促す「エコシステム」の中心になることを期待している。

「当行のアトツギ支援の取組はまだ始まったばかりではあるが、最も難しく大事なことは、『やり続ける覚悟』だと考えている。民間金融機関としてビジネスを成立させなければならないため、アトツギ支援が分かりやすく実を結ぶとされる5年後、10年後までなかなか待てず、手を付けにくい領域かもしれない。しかしながら、人口減少により経済の縮小が想定される地方では、地域経済自体を維持・拡大することも地域金融機関としての重要な役目である。志を同じくする兵庫県との連携で、当行のアトツギ支援は順調なスタートを切ることができた。今後は、県内に限らず、積極的に各地の支援機関・金融機関、アトツギ支援のエコシステムと連携しながら『地域のイノベーションを起こすのは地域企業のアトツギ』と言われる世界を目指し、アトツギ支援のエコシステムが全国に根づくまで、取組を継続し深化させていきたい」としている。

事例:京都信用保証協会

京都府京都市の京都信用保証協会は、事業承継について「新たなビジネスモデルを創出しながら家業を引き継ぐ取組」と捉え、後継者の成長段階に合わせ、地域ごとに関係機関や地域のキーパーソン等と連携した支援を展開している。

同協会は、中小企業支援を通じた地域課題解決のビジョンに共感したローカルベンチャー(株式会社ローカルフラッグ)と連携。同社の濱田祐太社長は、大学在学中に持続可能な地域づくりを目指して起業し、後継者向けのプログラムを企画・実施に取り組む人物であり、同協会は濱田社長と連携しながら京都府北部地域において後継者支援を行っている。

具体的には、令和2年度から継続している後継者の事業承継意欲向上を目的とした「京都府北部アトツギベンチャーセミナー」を発展させ、令和5年度は後継者育成プログラム「京都府北部地域アトツギベンチャー道場」を実施している。本プログラムでは、府内外の事業承継を経験した経営者が講師・メンターとして参画。先人の知恵を借りながら経営の視座を高めつつ、アトツギが取り組む事業の棚卸しや今後の外部環境を踏まえた新規事業の開発について支援する場としている。また、ワークショップや参加者との壁打ちの実施などにより、事業計画の具体化を後押ししていることも特徴である。本プログラムの参加者からは、「自身の自社への思いが整理でき、新規事業の計画も洗練させることができた。しっかりと自社の経営資源を見つめ直し、新たな事業にチャレンジしていきたい」という声も聞かれた。

なお、共催者である公的支援機関の公益財団法人京都産業21北部支援センターを始め、京都北都信用金庫、株式会社京都銀行といった地域金融機関を中心に参加者の掘り起こしを行い、地元後継者への浸透を図った。「地域を担う後継者の成長が京都府北部地域の発展に寄与する」といった共通認識の下、同協会の働きかけにより、先述したローカルベンチャー、地元の事業承継を経験した経営者を筆頭に地方公共団体、金融機関等と連携を図り、地域で後継者支援のエコシステムを構築している点が特徴的である。

本プログラムから「第4回アトツギ甲子園」経済産業大臣賞受賞者を輩出するなど、支援の効果も見られるところであり、今後も後継者支援エコシステムを循環させることで、地域を牽引する経営者を育成し、地域活性化につなげていく考えだ。

事例:京都信用金庫

京都府京都市の京都信用金庫は、取引先のアトツギと接点を持つ中で、「孤独で同じ境遇の方とのつながりや学ぶ場を求めていることが多いように感じる一方で、そのような場は決して多くない。加えて、アトツギを支援する金融機関もあまりいない」という問題意識を持っていた。そこで、アトツギ支援を含めた事業承継を支援する専門の部署を新設。「関係者の思いに寄り添った支援をしたい」という思いから、部署名は「事業アトツギ支援部」とした。

同金庫では、アトツギが求める場を提供するために、アトツギ向けプログラム「京信アトツギゼミ」を実施している。プログラムの内容は、「アトツギが学び、つながる場を提供する」というコンセプトの下、グループワーク等を通して、経営理念の大切さ、自社の歴史や組織、経営者としての心構えや経営資源をいかした新規事業の創出等を学ぶというものである。参加したアトツギの満足度も高く、プログラムが終了してからもアトツギ同士で連絡を取り合うなど、コミュニティが継続している状況である。また、同金庫にとっても、アトツギと接点を持つことで取引先との関係性を長期的な視点でより深くすることができるメリットもある。

今後は、京都府内には既にあるいくつかのアトツギコミュニティ同士をつなげていき、アトツギ支援の重要性を更に醸成していく方針である。

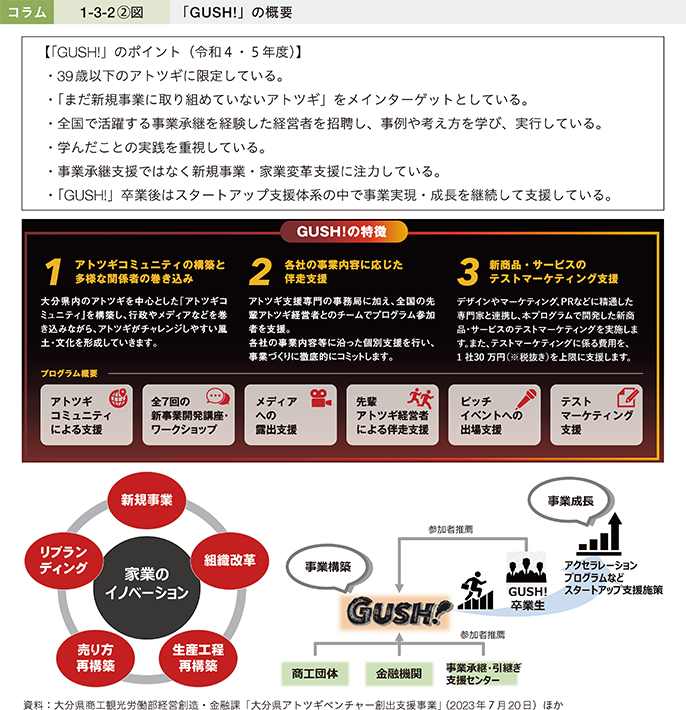

事例:大分県

大分県では、次世代の県経済の担い手を育成するに当たり、スタートアップを創出するだけでなく、新規事業を展開するアトツギを数多く生む環境をつくることが地域産業の新たな成長において重要と考えていた。令和2年度に開催された「第1回アトツギ甲子園」において、同県から2名の決勝進出者が誕生したことも後押しとなり、同県は令和4年度からアトツギ支援事業「GUSH!」を開始。県内で10名のアトツギを採択した。その後、参加者のうち4名が「第3回アトツギ甲子園」に出場し、2名は全国15名の決勝進出者に選出された。さらに「GUSH!」の参加者が、「GUSH!」のプログラムに価値を感じ、県内のアトツギに次年度の参加を推薦するという好循環が生まれている。実際、令和5年度の参加者の半数は「GUSH!」の参加者からの推薦によるものである。

今後も同県は、地域金融機関や商工団体、地元メディアなどを幅広く巻き込み、アトツギが挑戦しやすい環境を整備し、アトツギ支援のエコシステム形成を進める考えだ。

事例:岡山市

岡山市内では、地域の民間企業や個人により自前でピッチ大会が開催されるなど、スタートアップ支援に熱心に取り組む人材が複数集まっていた。そのような中、岡山市としてもスタートアップ支援を行うべく、同市と地域金融機関等から構成する「おかやま・スタートアップ支援拠点運営委員会」を立ち上げ、スタートアップ支援拠点「ももたろう・スタートアップカフェ」(ももスタ)を創設した。

その上で、これまで実施していたスタートアップ支援のみならず、地元企業のアトツギに対してもイノベーション創出支援が必要と判断。令和5年度に中小企業庁と連携しアトツギ向けプログラムを実施するなど、同市のアトツギを中心としたコミュニティの形成に取り組んだ。その結果、「ももスタ」で支援していた中学生が「第4回アトツギ甲子園地方大会」に出場するという新たな流れが生まれている。

同市は、今後、スタートアップはもとより、地元企業のアトツギや学生、金融機関、研究機関等とも連携を進めながら、ハブ拠点としてイノベーション創出を加速させ、地域の活性化を図っていく考えだ。

ここまで見てきたように、様々な機関がハブ拠点となり、次の地域経済の担い手である後継者への支援が広がってきている。地域において複数の支援機関、事業者等が連携して、地域の後継者とともに、地域を活性化していく動きがあり、エコシステムが形成され好循環が生まれているものもある。

挑戦する後継者とともに、支援機関、事業承継を経験した経営者、起業家、サポーター等それぞれが主導して連携し、エコシステムを形成しながら地域の更なる活性化が各地域で行われることを期待している。

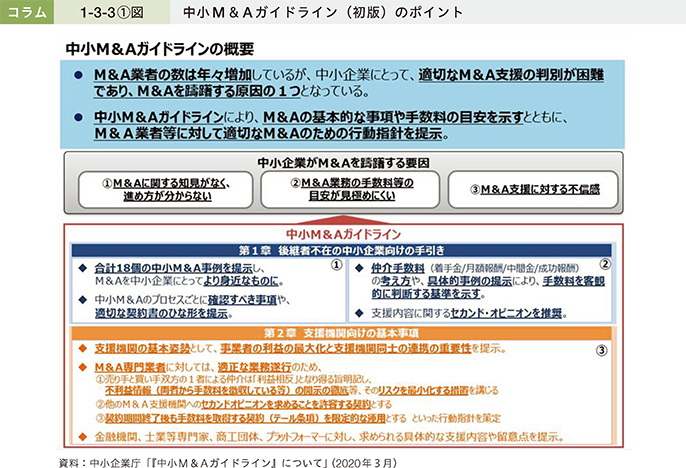

コラム1-3-3:中小M&Aガイドライン

1.中小M&Aガイドラインの改訂

中小企業庁では、M&Aに関するガイドラインの整備を進めている。

具体的には、2015年3月に、M&Aの手続や手続ごとの利用者の役割・留意点、トラブル発生時の対応等を記載した「事業引継ぎガイドライン」を策定した。その後、2020年3月には、後継者不在の中小企業のM&Aを通じた第三者への事業の引継ぎを促進するために、同ガイドラインを全面改訂した「中小M&Aガイドライン-第三者への円滑な事業引継ぎに向けて-」(以下、「初版」という。)を策定してきた。

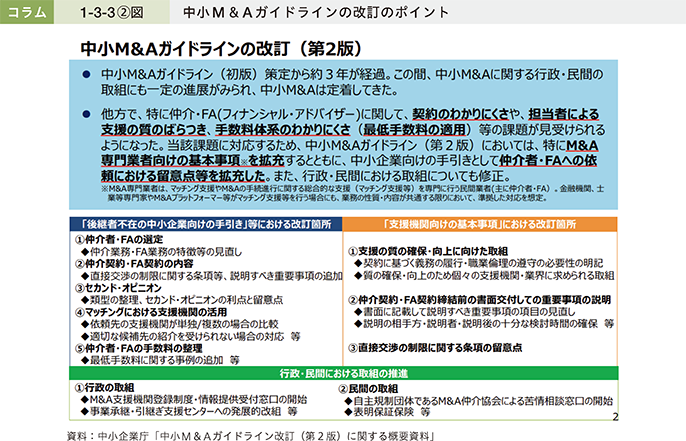

今回、2023年9月に初版を改訂し、「中小M&Aガイドライン(第2版)-第三者への円滑な事業引継ぎに向けて-」(以下、「第2版」という。)を策定した。(https://www.meti.go.jp/press/2023/09/20230922004/20230922004.html )

)

第2版の策定に当たっては、初版の策定・公表から3年が経過する中で、中小企業を当事者とするM&Aの市場が拡大し、マッチング支援やM&Aの手続進行に関する総合的な支援を専門に行うM&A専門業者(主に仲介者やフィナンシャル・アドバイザー〔以下、「FA」という。〕)が顕著に増加する中で、M&A専門業者の契約内容や手数料の分かりにくさ、支援内容への不満等が課題となっていることに着目。M&A専門業者向けの基本事項(支援の質の確保・向上に向けた取組、依頼者との仲介契約・FA契約前の書面交付による重要事項説明等)を拡充し、更なる規律の浸透を促している。

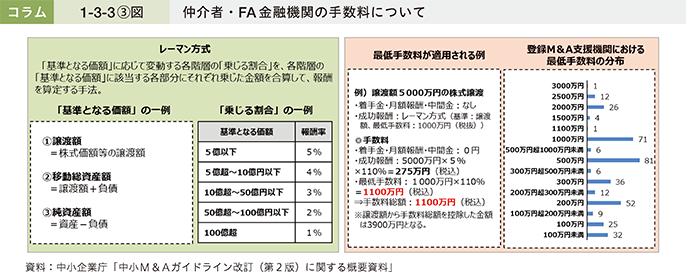

また、仲介者・FAの手数料については、レーマン方式によるものが多いが、「基準となる価額」に様々な考え方があり、採用される考え方によって報酬額が大きく変動し得るため、「基準となる価額」の考え方・金額の目安や報酬額の目安を確認しておくことが重要である点などの留意点を記載している。さらに、最低手数料を設定する仲介者・FAが多いことから、手数料についてレーマン方式と最低手数料を併記し、最低手数料の分布や最低手数料が適用される事例を紹介している。

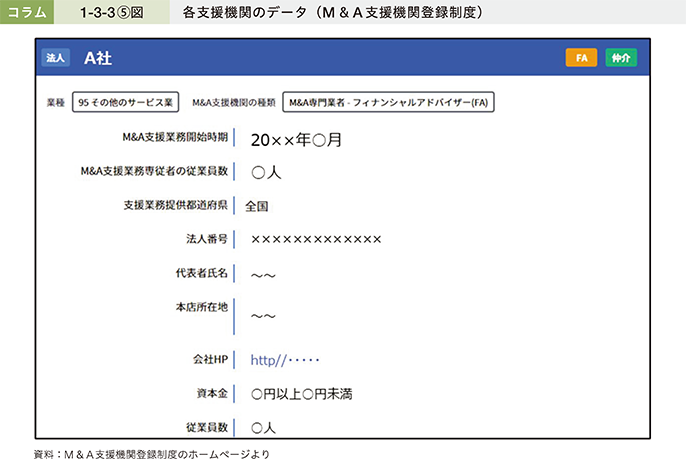

2.M&A支援機関登録制度

中小企業庁では、初版を策定した後、2021年4月に「中小M&A推進計画」を策定し、同年8月には同計画に基づき、「M&A支援機関登録制度」(以下、「登録制度」という。)を創設した。登録制度への登録を希望するM&A支援機関に対して、中小M&Aガイドラインの遵守宣言を求めることや、事業承継・引継ぎ補助金(専門家活用型)において、登録制度に登録されたM&A支援機関を活用することを要件とすること等により、中小M&Aガイドラインに記載された行動指針の普及・定着を図ってきた。

また登録制度のホームページでは、同制度に登録された仲介業務又はFA業務を行う支援機関のデータベースを提供している。登録支援機関の種類(専門業者、金融機関等の別)、M&A支援業務の開始時期、専従者や所在地等を確認・検索することができ、中小企業が仲介者・FAを選定する際の情報手段として有用である。

なお、登録されたFAや仲介業者が提供するM&A支援サービスを巡り、仲介とFAの違いや手数料等について十分な説明を受けなかった、といったトラブルが発生している。こうした実態も鑑み、中小企業者からの情報を受け付ける「情報提供受付窓口」も併せて設置している。登録制度においては、情報提供受付窓口に不適切な対応に係る情報が寄せられており、中小M&Aガイドラインへの違反が認められた場合等は、「M&A支援機関登録制度の取消し等に関する要領」に基づき、登録の取消しを可能としている。

<M&A支援機関登録事務局内 情報提供受付窓口>

受付フォーム :https://ma-shienkikan.go.jp/inappropriate-cases

TEL :03-4577-6532

受付時間 :平日 10:00~17:00

![]()