第4節 感染拡大以降に実施された政府施策

感染症の感染拡大によって売上高の減少など深刻な影響を受けた中小企業・小規模事業者に対しては、様々な支援策が実施された。厚生労働省(2021)によると、リーマン・ショック期の経済対策予算は、2008年から2009年で約132兆円であったのに対し、感染拡大期(2019~2020年)においては、約191兆円となったことが指摘されている。このことから、感染拡大による経済的ショックに対して、リーマン・ショック期を超える規模の経済対策が打たれたことが分かる12。

12 詳細は、厚生労働省(2021)115Pを参照。

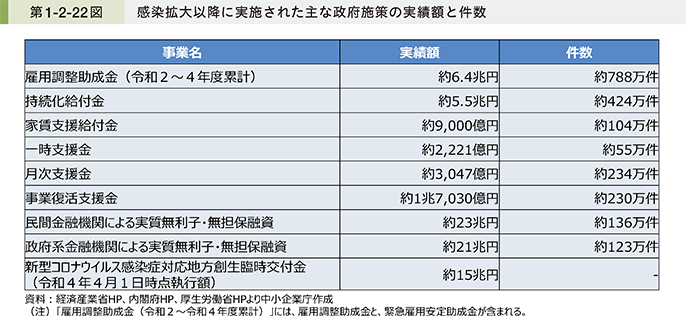

第1-2-22図は、感染拡大以降に実施された主な政府施策の成果(実績額・件数)について見たものである。これを見ると、件数については雇用調整助成金13が約788万件、持続化給付金が約424万件となっている。また、実績額については民間金融機関による実質無利子・無担保融資、政府系金融機関による実質無利子・無担保融資が、それぞれ約23兆円、約21兆円となっていたことが分かる。

13 ここでいう「雇用調整助成金」とは、令和2年4月1日から令和4年11月30日までの緊急対応期間及び令和4年12月1日から令和5年3月31日までの経過措置(緊急対応期間にコロナ特例を利用した事業主が対象)を含む、感染症の影響に伴う特例措置として実施されたものを指す。

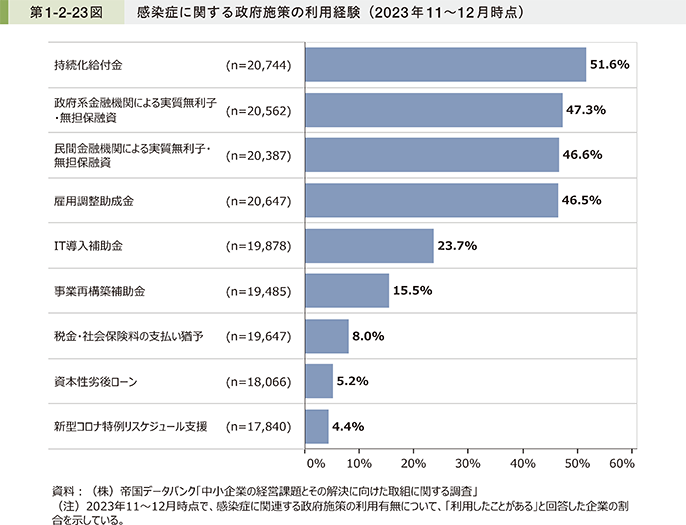

第1-2-23図は、「中小企業の経営課題とその解決に向けた取組に関する調査」14を用いて、中小企業・小規模事業者が用いた施策を見たものである。これを見ると、回答した企業のうち半数近くが「持続化給付金」、「雇用調整助成金」、「政府系金融機関による実質無利子・無担保融資」、「民間金融機関による実質無利子・無担保融資」を利用していることが分かる。感染拡大を乗り越えて存続している企業において、こうした政府施策が広く利用されていたことが示唆される。

14 (株)帝国データバンク「中小企業の経営課題とその解決に向けた取組に関する調査」:(株)帝国データバンクが2023年11月から12月にかけて、全国98,568社の中小企業(調査対象100,000社から、調査を進める中で判明した大企業1,432社を除く)を対象にアンケート調査を実施(有効回答22,298件、回収率22.6%)。

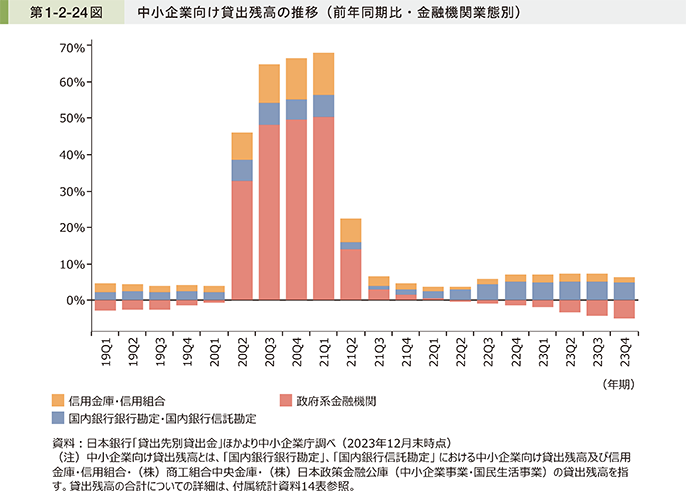

第1-2-24図は、中小企業向け貸出残高の推移について見たものである。これを見ると、感染拡大以降の2020年第2四半期から2021年第1四半期にかけて、「政府系金融機関」で大幅に貸出残高が増加したことが分かる。このことから、政府による施策で資金繰り支援の拡充が進められたことにより、感染拡大期において、中小企業の資金繰りが支えられていたことが示唆される。

感染拡大期における中小企業・小規模事業者向けの政府施策の効果について、先行研究では、従業員20人以下の小規模事業者において、持続化給付金を受給した場合はそうでない場合と比べて事業継続率が上昇すること(Kawaguchi et al. 2021)や、実質無利子・無担保融資を受けた企業がそうでない企業と比べて資金繰りが改善しているほか、退出率が低下していることが指摘されている(Honda et al. 2023)。

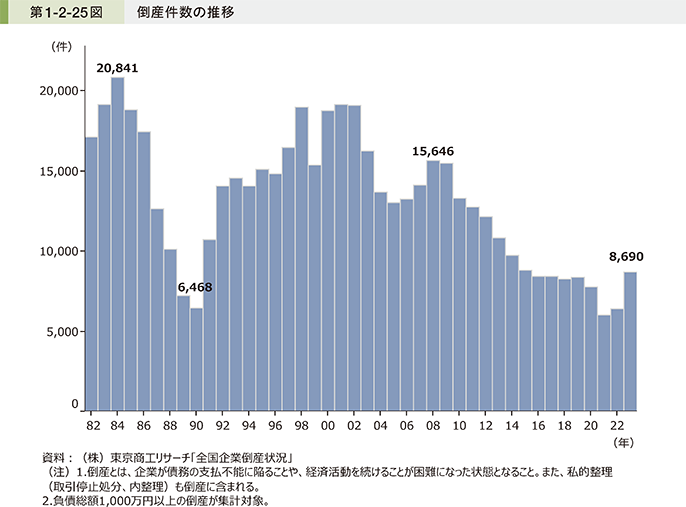

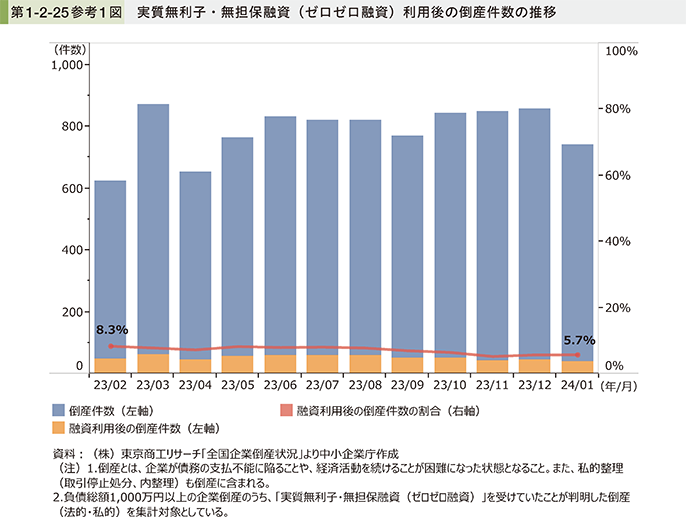

第1-2-25図は、「全国企業倒産状況」を用いて、倒産件数の推移を見たものである。これを見ると、感染症下である2020年から2022年にかけて、資金繰り支援等の各種施策により、倒産件数は低水準で推移したことが分かる。一方、直近の2023年においては感染拡大前の水準まで増加し、8,690件となっている。

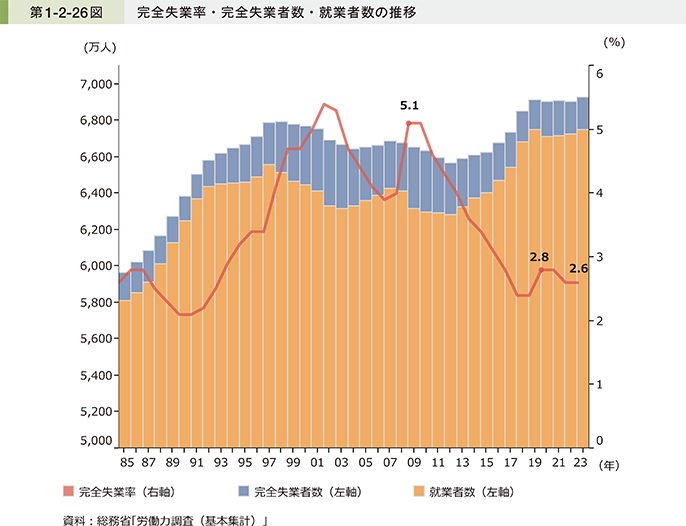

第1-2-26図は、完全失業率、完全失業者数、就業者数の推移を見たものである。これを見ると、リーマン・ショックの影響によって完全失業率が5.1%まで上昇した2009年と比べ、2020年は完全失業者数の増加幅が小さく、完全失業率は2.8%となっている15。

15 内閣府(2021a)によると、2020年4-6月期において需給ギャップが大きくマイナスに振れたものの、失業率が顕著に増加しなかったことが示されており、背景には、企業による取組や、雇用調整助成金などの政策支援があったことが指摘されている。

このように、事業の継続や雇用の維持に向けて、資金繰り支援による流動性確保や給付金・補助金等の利用により、失業率や倒産件数は比較的低い水準でとどまったことが示唆される。コラム1-2-1では、感染症の感染拡大を受け、海外で実施された中小企業向けの施策と効果について、コラム1-2-2では、官民金融機関による実質無利子・無担保融資の効果検証について紹介する。また、倒産件数が足下では増加する中、金融機関による経営改善支援の重要性が高まっている。コラム1-2-3では、民間金融機関による経営改善支援の促進に向けた取組について紹介する。

コラム1-2-1:感染拡大期における海外の中小企業施策

本コラムでは、感染拡大を受けて実施された海外における中小企業施策について、施策の効果に着目して紹介する。本コラムでは英国、米国、ドイツを取り上げる16。

16 本コラムは、EYストラテジー・アンド・コンサルティング(株)「令和5年度法定経営指導員育成に関する講習資料補足データ作成業務(小規模事業者の現状と役割等に関する調査研究)調査報告書」に基づき整理している。

1.英国

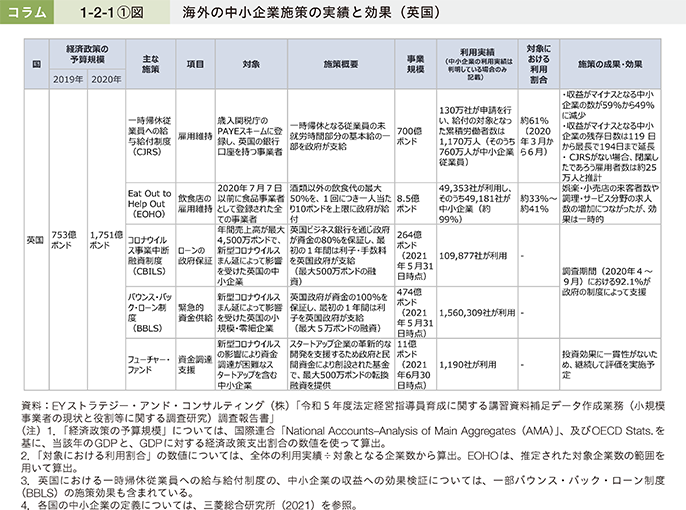

英国では、感染拡大の影響から、2020年3月、11月にロックダウンが実施され、移動制限や飲食店・小売店の閉店が続いた。GDPに占める第3次産業の割合の高さもあり、2020年の実質GDP成長率は、前年比-11.0%と大きく低下した17。英国では2020年3月以降、経済対策を相次いで発表し、中小企業・小規模事業者向けには、飲食業等も含む企業の雇用維持、事業継続支援、税金支払い猶予、資金繰り支援等の施策が実施された(三菱総合研究所 2021)。コラム1-2-1〔1〕図によると、2019年に約753億ポンドであった経済対策の予算規模は、2020年には約1,751億ポンド(+132.5%)に増加したことが示されている。

17 数値は、独立行政法人日本貿易振興機構(JETRO)HPにおける、各国の「概況・基本統計」に基づく。

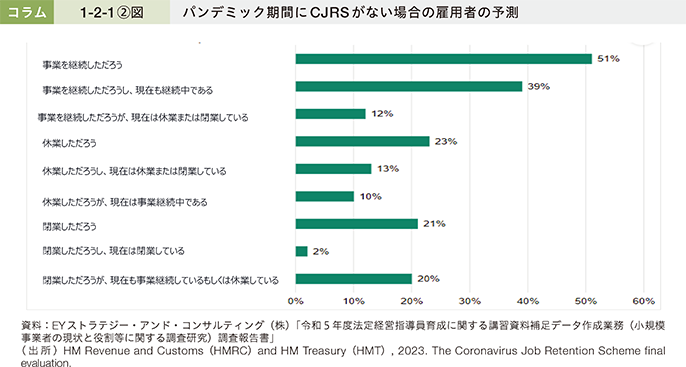

コラム1-2-1〔1〕図では、雇用維持を目的とした「一時帰休従業員への給与給付制度(CJRS)」、飲食店の雇用維持を目的とした「Eat Out to Help Out(EOHO)」、ローンの政府保証を目的とした「コロナウイルス事業中断融資制度(CBILS)」、緊急的資金供給を目的とした「バウンス・バック・ローン制度(BBLS)」、資金調達支援を目的とした「フューチャー・ファンド」について、施策の成果と効果の整理を行っている。CJRSについては、約1,170万人が給付対象となり、約130万社の企業が利用したことが示されている。EOHOについては、全体で49,353社の企業が利用し、そのうち中小企業は49,181社と、ほとんどの利用が中小企業であった。CBILS、BBLS、フューチャー・ファンドについては、それぞれ109,877社、1,560,309社、1,190社が利用したことが示されている。

効果検証については、CJRS、BBLSが英国の中小企業に与えた影響を検証したBelghitar et al.(2022)が挙げられる。この研究では、約4万社の中小企業のデータを基にして、企業のEBITDA(企業の利払い前・税引き前・減価償却前利益)や残存日数を予測するモデルを開発して推計を行った。その結果、CJRSとBBLSを実施した場合のシナリオにおいては、収益がマイナスとなる中小企業の割合を減少させ、生存率を上昇させたことが分かっている18。また、CJRSについては、HM Revenue and Customs(HMRC)and HM Treasury(HMT)(2023)による評価によると、CJRSを利用した雇用者の約25万人相当が、CJRSがない場合は閉業せざるを得なかったが、パンデミックを乗り越えて営業を継続、若しくは休業にとどまったと考えられる。

18 Belghitar, Yacine, Moro, Andrea, and Radić, Nemanja, 2022. When the Rainy Day is the Worst Hurricane Ever:The Effects of Governmental Policies on SMEs During COVID-19., Small Business Economics, vol.58, pp.943-961.

CBILS、BBLSについては、調査期間(2020年4~9月)中の全融資の92.1%が政府の制度によって支援を受けたことが示されており19、感染拡大期の資金繰りを支えたことが分かる。また、フューチャー・ファンドの支援については、資金調達の伸びなどの効果に一貫性を持った分析結果が得られず、今後継続して評価を行うことが示されている20。

19 詳細は、Calabrese et al.(2022)を参照。

20 詳細は、British Business Bank(2023)を参照。

2.ドイツ

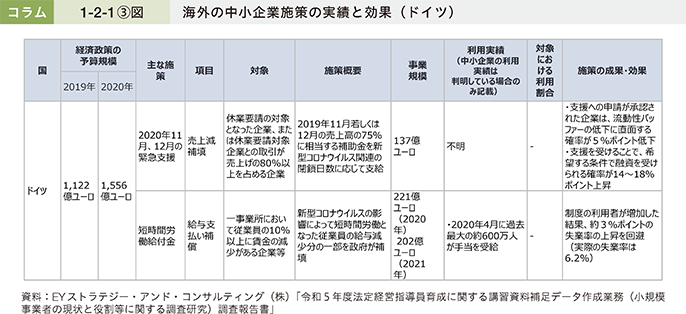

ドイツでは、感染拡大による大幅な行動規制措置や、累次のロックダウンにより経済活動が抑制されたことで、個人消費支出が大きく下押し要因となり、2020年の実質GDP成長率が-4.2%と落ち込んだ。ドイツでは、2020年3月以降、経済対策を実施した中で、休業措置やロックダウンの影響を受けた企業に対しての売上補填、短時間労働給付金等の雇用維持のための給付金、売上げが減少した企業に対する固定費21の補填、付加価値税率の時限的な引下げ(2020年末で終了)等や納税期限の延期などの税制面の支援、運転資金や各種ローンの政府保証を実施した(三菱総合研究所 2021)。コラム1-2-1〔3〕図によると、2019年に約1,122億ユーロとされた経済対策の予算は、2020年には約1,556億ユーロ(+38.7%)に増加したことが示されている。

21 独立行政法人日本貿易振興機構(JETRO)(2020)によると、補助対象となる固定費については、賃貸料、リース料、借入金利、電気・水道などの費用、その他の固定費、従業員の人件費の一部、研修生の費用、固定資産税などとされている。

コラム1-2-1〔3〕図では、売上減補填を目的とした「2020年11月、12月の緊急支援」、及び短時間労働となった従業員の給与減少分についての給与支払い補償を目的とした「短時間労働給付金22」の効果の整理を行っている。

22 日本の「雇用調整助成金」と同様、平時より実施されている給付金制度であるが、コロナ特例によって受給要件を緩和、補填率の上昇、支給期間の延長が行われた。

「2020年11月、12月の緊急支援」は、ロックダウンの影響として、休業要請の対象となった企業、又は休業要請対象企業との取引が売上げの80%以上を占めている企業に対し、200万ユーロを上限として前年度売上高の75%を支給するものである。Marek, Philipp and Gärtner, Leo(2022)は、当制度について、大部分は中小企業が利用した制度であることから、中小企業の流動性、雇用期待、投資見通し、与信の交渉とその結果への影響を評価している23。この結果では、「2020年11月、12月の緊急支援」への申請が承認された企業は、売上補填によって流動性バッファー(企業や金融機関が予期せぬ出費や支払いのために一定の資金を保持すること)の低下に直面する確率が5%ポイント低下したとともに、支援を受けることで、希望する条件で融資を受けられる確率が14~18%ポイント上昇したことが示されている。これは、資金繰りを安定させることを通じて、「2020年11月、12月の緊急支援」が、企業の信用力を向上させたことを示唆するものとされている。

23 Marek, Philipp, and Gärtner, Leo, 2022. The impact of German public support transfers on firm finance:Evidence from the Covid-19 crisis., Deutsche Bundesbank Discussion Paper, No.19.

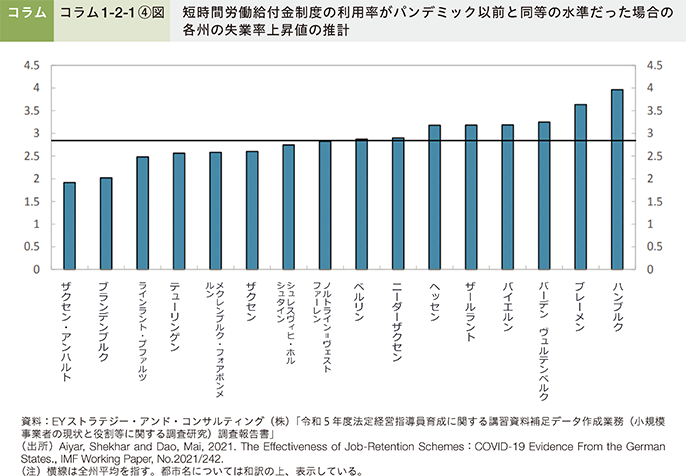

また、「短時間労働給付金」制度は、一事業所において従業員の10%以上に賃金の減少がある企業等を対象として給付され、2020年4月は従業員ベースで過去最大の600万人程度が利用していたとされている24。IMF(国際通貨基金)のAiyar, Shekhar and Dao, Mai(2021)による効果検証があり、短時間労働給付金制度の利用が失業率に与えた影響を検証するために、2020年の連邦雇用庁、及び国家統計庁の月次失業・雇用データや州レベルの月次小売業回転指数を用いて、月間失業率の変化、雇用成長率、州別労働需要ショック(雇用主が労働者を雇用する意欲に予期せぬ変化が起こること)等を用いたモデルを検証した。その結果、短時間労働給付金制度の利用率がパンデミック以前と同等であったと仮定すると、2020年第2四半期の失業率は、実際の数値(6.2%)から、約3.0%ポイント上昇していたと推計している。また、サービス業の割合が高い都市を有する州では、失業率は更に3.5~4%ポイント上昇していた可能性が高いとされており、このことから、短時間労働給付金制度があったことによって失業率が抑えられた可能性が示唆されている。

24 詳細は、独立行政法人労働政策研究・研修機構(JILPT)(2022)を参照。

3.米国

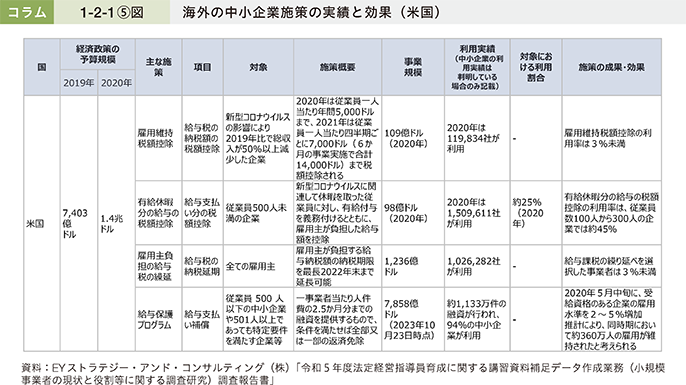

米国は、感染症対策による外出禁止令・工場の稼働停止・店舗閉鎖といった経済活動の抑制が影響して、民間設備投資と個人消費が下押し要因となり、2020年の実質GDP成長率は-2.8%と、金融危機時の2009年以来の落ち込みとなった。これを受け米国では、連邦政府によって経済対策の策定がなされた。中小企業向けの施策としては、「給与保護プログラム(Paycheck Protection Program)」といった給与支払いなどの各種補償や運転資金供給、債務返済等免除のほか、税額控除や納税延期等の施策が実施された(三菱総合研究所 2021)。コラム1-2-1〔5〕図によると、米国の経済対策の予算規模は2019年で約7,403億ドルであったのに対し、2020年は約1.4兆ドルと、約1.9倍の予算規模となったことが示されている。

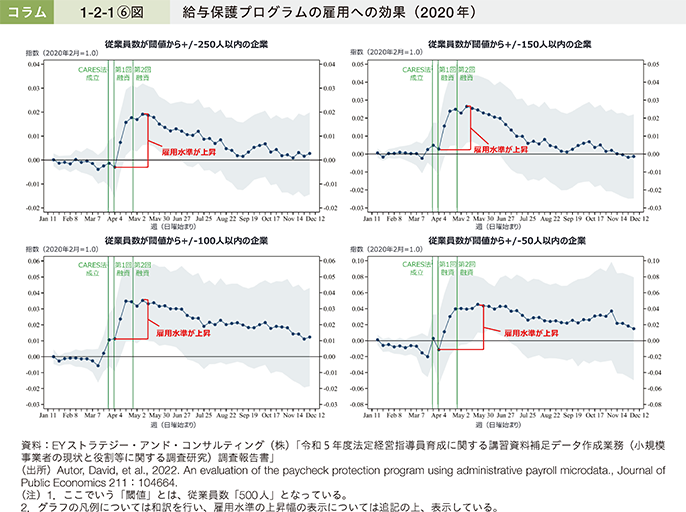

中でも給与保護プログラムは、事業者当たり人件費の2.5か月分までの融資を提供するものであるが、Autor et al.(2022)により、企業の雇用維持に与えた影響について、給与データや雇用等に関する行政データを用いた効果検証が実施されている25。検証の結果、給与保護プログラムは、特に感染拡大期の2020年5月において、給与支払い補償の融資を受ける資格のある企業の雇用水準を2~5%増加させたことが示されており(コラム1-2-1〔6〕図)、雇用維持の寄与を推計した結果、給与保護プログラムによって2020年5月中旬に約360万人の雇用が維持されたことが示されている。

25 Autor, David, et al., 2022. An evaluation of the Paycheck Protection Program using administrative payroll microdata., Journal of Public Economics 211:104664.

コラム1-2-2:官民金融機関による実質無利子・無担保融資等の効果検証

1.官民金融機関による実質無利子・無担保融資等について

未曽有の危機であった新型コロナウイルス感染症の感染拡大によって、多くの事業者の売上げが減少し、事業継続が危ぶまれた中、政府は臨時かつ異例の措置として、官民金融機関による実質無利子・無担保融資等(以下、「コロナ融資」という。)を実施した。2023年12月末現在までに、民間金融機関から約136万件、約23兆円、政府系金融機関から約123万件、約21兆円の貸付けが行われた。その結果、内閣府の分析によると、政府による他の支援策等の影響も相まって、2020年及び2021年の倒産件数は歴史的低水準となったとされている26。

26 内閣府(2022b)「日本経済2021-2022-成長と分配の好循環実現に向けて-」

2023年5月、新型コロナウイルス感染症は5類に移行した。経済社会活動の正常化が進みつつある今、新型コロナウイルス感染症の感染拡大に伴い実施した施策の有効性とその課題を見つけることは、今後取るべき政策の方向性を定めるとともに、将来的に発生し得る危機時の制度設計の参考となる点において重要である。中小企業庁では、このような背景から、令和5年度にコロナ融資の効果検証に係る調査を実施したため、その一部を本コラムで紹介する。

2.本分析に用いたデータについて

効果検証の実施に当たっては、一般社団法人CRD協会(以下、「CRD協会」という。)が保有するCRDデータベース27並びに各地の信用保証協会、株式会社日本政策金融公庫、沖縄振興開発金融公庫及び株式会社商工組合中央金庫から提供を受けたコロナ融資に関する債権データを用いて、分析データベースを作成した。その結果、CRD協会が保有するCRDデータベース約120万社のうち、後にコロナ融資を受けた事業者が約74万社、コロナ融資を受けなかった事業者が約46万社となった。

27 CRD協会が官民金融機関や各地の信用保証協会から、その取引先の決算書を毎年度匿名化の上で提供を受け、蓄積しているデータベース。

3.コロナ融資の全体像について本分析に用いたデータについて

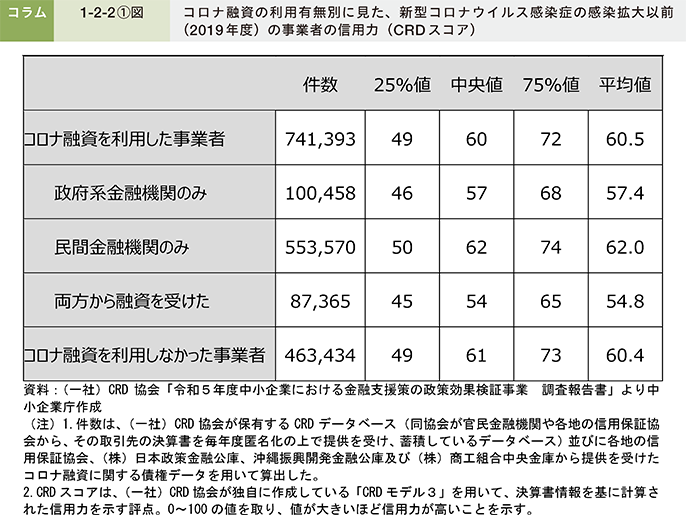

まずはコロナ融資を利用した事業者の新型コロナウイルス感染症の感染拡大以前(2019年度)(以下、「事前」という。)の特徴や属性を知ることで、コロナ融資の実態を把握する。コラム1-2-2〔1〕図は、コロナ融資を利用した事業者(以下、「利用者」という。)とコロナ融資を利用しなかった事業者(以下、「非利用者」という。)について、事前の信用力を決算書情報等から算出されるCRDスコア28を用いて示したものである。これを見ると、利用者と非利用者とでは事前の信用力で大きな差がない一方で、利用者のうち、「民間金融機関のみ」からコロナ融資を受けた事業者と「政府系金融機関のみ」からコロナ融資を受けた事業者の間には、若干、事前の信用力に差があったことが分かる。

28 CRD協会が独自に作成している「CRDモデル3」を用いて、決算書情報を基に計算された信用力を示す評点。0~100の値を取り、値が大きいほど信用力が高いことを示す。

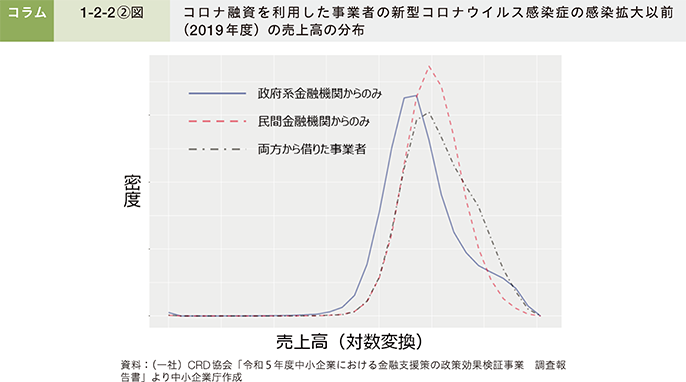

次に、事前の売上高規模の特徴を確認する。コロナ融資の借入先について、「政府系金融機関からのみ」、「民間金融機関からのみ」、「両方から借りた事業者」に分けた上で、事業者の売上高の分布を確認したものが、コラム1-2-2〔2〕図である。これを見ると、融資対象の事業者のボリュームゾーンを示す融資対象の事業者の売上高の分布の密度の山は少しずつずれており、支援策を届けることができた事業者の規模がそれぞれで異なっていたことが分かる。

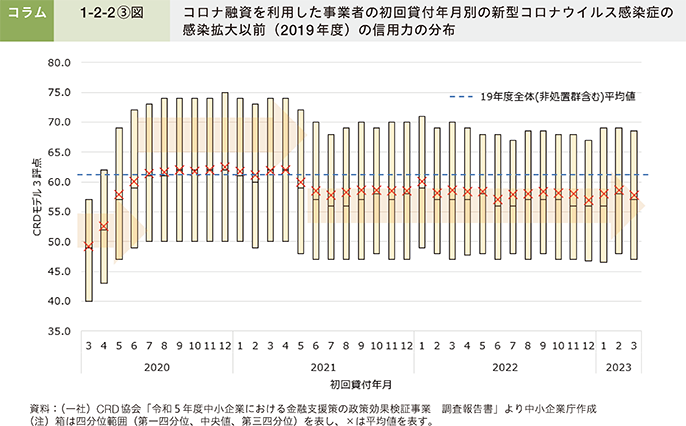

続いて、コロナ融資を利用した時期について確認する。コラム1-2-2〔3〕図は、コロナ融資を最初に利用した年月別に、事前の信用力を示したものである。これを見ると、コロナ融資開始初期は、危機に比較的脆弱と考えられる、事前の信用力の低い事業者を中心にコロナ融資が利用されていたことが分かる。その一方で、2020年5月の民間金融機関における実質無利子・無担保融資の開始後は、利用者の事前の信用力の平均が、全体の平均に近傍して推移しており、新型コロナウイルス感染症による影響が著しかった2020年度においては、コロナ融資は必ずしも事前の信用力が低い事業者だけではなく、幅広い事業者に利用されたと考えられる。

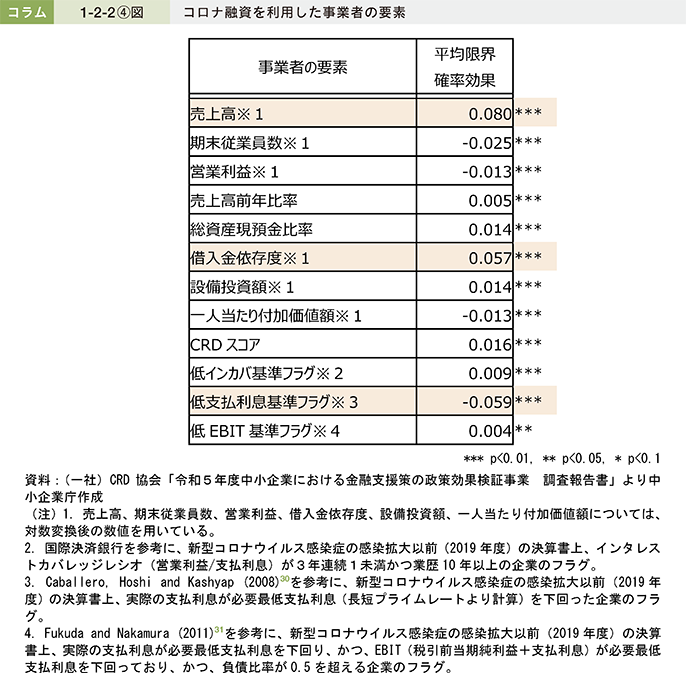

4.コロナ融資を利用した事業者の要素について

ここからは、どのような要素を持つ事業者がコロナ融資を利用したのかについてより具体的に確認する。コラム1-2-2〔4〕図は、ロジスティック回帰分析29を用いてコロナ融資を利用した事業者の要素を示したものであるが、売上高や事前の借入金依存度が比較的大きい事業者は、コロナ融資を利用した確率が高かったことが分かる。また、「低支払利息基準フラグ」が有意に負であることから、従来から金利減免を受けている事業者は、コロナ融資を利用する確率が低かったことが示されている。

29 コロナ融資の利用の有無に対して、ロジスティック回帰分析を用いることで、コロナ融資を利用する事業者の要素・属性の傾向が分かる。

30 Caballero, Ricardo J., Takeo Hoshi, and Anil K. Kashyap, 2008. Zombie Lending and Depressed Restructuring in Japan, American Economic Review, vol.98(5), pp.1943-77.

31 Shinichi, Fukuda, and Junichi, Nakamura, 2011. Why Did ‘Zombie’ Firms Recover in Japan?, World Economy, vol.34(7), pp.1124-1137.

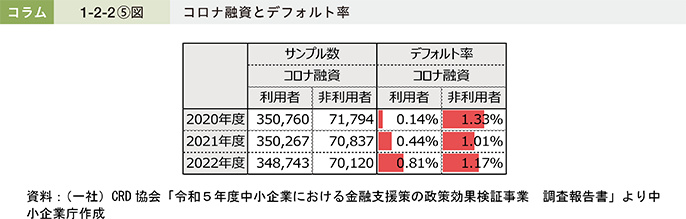

5.コロナ融資とデフォルト率について

次に、コロナ融資が事業者のデフォルト率に与えた影響を確認する。コラム1-2-2〔5〕図は、CRDデータベースにて利用者と非利用者のデフォルト実績を比較することで、その効果について比較分析を行ったものである32。これを見ると、利用者は非利用者と比較して、顕著にデフォルト率が抑制されていることが分かる。

32 単純な比較分析では、その属性(財務状況等)の違い等により正当に効果を分析することが難しいことから、傾向スコアを算出後、利用者と非利用者それぞれの傾向スコア上位50%に入る事業者に絞って分析を行った。これにより、利用者と似た属性(財務状況等)を持つ事業者間でデフォルト率に差が出るかを確認できる。

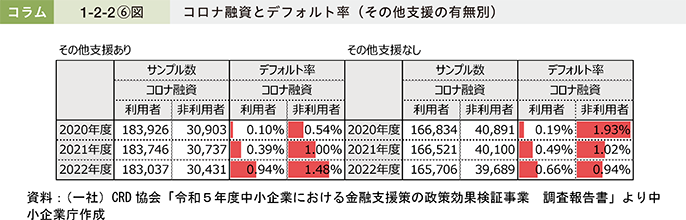

なお、分析に当たっては、その他支援(持続化給付金や雇用調整助成金等)による影響も考慮した方が良いと考えられる。コラム1-2-2〔6〕図は、その他支援について、「2020年度もしくは2021年度の決算データにおける『その他営業外収益』が2019年度に比べ200万円以上増加した事業者」を「その他支援あり」事業者としてフラグを立てて分析したものである。これを見ると、その他支援の有無に限らず、利用者は非利用者と比較してデフォルト率が大幅に下がっていることが分かる。

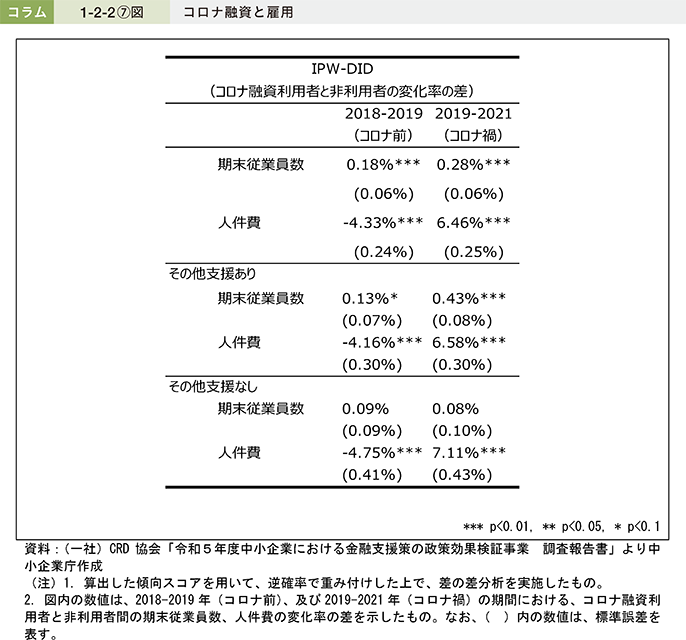

6.コロナ融資と雇用について

続いて、コロナ融資が雇用に与えた影響を確認する(コラム1-2-2〔7〕図)。

まず、その結果、「2019-2021年(コロナ禍)」の期間において、期末従業員数や人件費に、統計的に有意な正の効果があることが示されており、コロナ融資は、期末従業員数の維持や人件費の維持・増加に資したと考えられる。

また、雇用はその他支援(雇用調整助成金や持続化給付金等)の有無によって、その効果が変わると予想できることから、その他支援の有無別でも分析を実施した。その結果、「その他支援あり」の場合は、「2019-2021年(コロナ禍)」の期間において、集計対象全体の推定値を上回る上昇率が見られることから、コロナ融資によってその効果は補強されたと考えることができる一方で、「その他支援なし」の場合は、人件費は引き続き効果が見られたが、期末従業員数に関する効果が有意ではなくなった。

これらのことから、コロナ融資は、人件費の維持・増加に資する効果が示唆されるとともに、その他支援と組み合わせることで期末従業員数の維持に資する効果もあると考えられる。

7.コロナ融資利用後の事業者のパフォーマンスについて

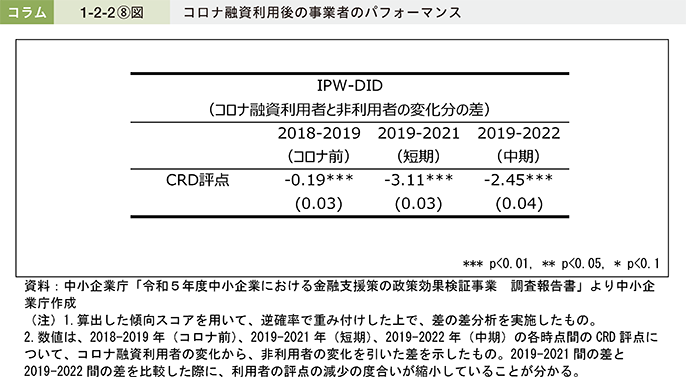

最後に、コロナ融資による事業者のパフォーマンスへの影響についても確認する。データによる制約からコロナ融資利用後のパフォーマンスとして観測できたのは2022年決算までの情報となるため、新型コロナウイルス感染症の5類感染症移行後のパフォーマンスを加味して評価することはできていないが、分析の結果、コロナ融資の利用者と非利用者を比較した際、コロナ融資利用後の事業者のパフォーマンスが改善される効果は確認できていない。コロナ融資が売上高の減少を要件としていたことや、コロナ融資の利用者がその利用有無を自ら選択した事業者であることで、自己選択によるバイアスがあり得ることから、本分析で推計された結果について、コロナ融資と事業者のパフォーマンスの間に必ずしも因果関係を示すものではないことに留意の必要がある。それを踏まえた上で、一例として信用力を示すCRD評点について確認すると、2021年データと比較して、2022年データを用いた推計では、利用者の評点の減少の度合いは縮小しており、改善の兆しが見られると言える(コラム1-2-2〔8〕図)。

8.まとめ

以上、コロナ融資に関する効果検証の概要を紹介した。本分析を通じて、コロナ融資の全体像をつかむことができたとともに、その効果についても示唆を得ることができた。得られた示唆を大まかにまとめると下記のとおりとなる。

(1)コロナ融資によって、デフォルト率は大幅に抑制された

(2)コロナ融資によって、雇用の維持に一定の効果が見られた

(3)コロナ融資によって、事業者のパフォーマンスが改善する効果は、現時点では確認することができなかった

結果を解釈する上では、コロナ融資には売上高減少要件があることから新型コロナウイルス感染症の感染拡大に伴い業況が悪化した事業者が利用していることが前提にあること、事業者がコロナ融資を受けるか受けないか選択できるという制度の仕組み上、本分析では事業者の自己選択によるバイアスが必ずしも排除できないことを踏まえ、必ずしも因果効果を示すものではないことに留意が必要である。

また、本分析では、データの制約により、2022年決算時点までの分析に限定された。したがって、新型コロナウイルス感染症が5類感染症に移行した後の経済回復については勘案されておらず、必ずしもコロナ融資利用後の事業者のパフォーマンスを十分に観測できているとは言えない。これらを踏まえて、2024年度においても、引き続き2023年以降の決算データを用いて分析を継続し、コロナ融資の効果を検証する必要がある。

コラム1-2-3:民間金融機関による早期の経営改善支援の促進

1.新型コロナウイルス感染症の感染拡大で増大した100%保証付融資

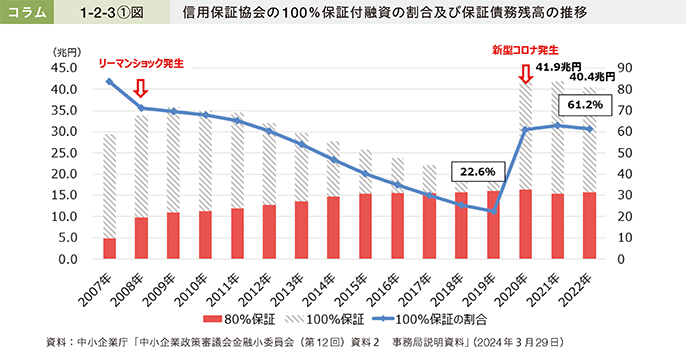

新型コロナウイルス感染症の感染拡大に伴い民間金融機関における実質無利子・無担保融資(以下、「民間ゼロゼロ融資」という。)を積極的に進めた結果、中小企業の資金繰り環境は改善し、倒産件数は抑制された。一方で、100%保証付融資が中心となっている中小企業は増加しており、こうした企業への支援の強化は喫緊の課題である。

2.新型コロナウイルス感染症の感染期においてメインバンクが果たした役割

中小企業庁では、(株)帝国データバンクのデータ33を用いて、「コロナ禍34でメインバンク35を変更した中小企業」と「コロナ禍でメインバンクを変更していない中小企業」の「コロナ禍における売上高営業利益率と自己資本比率の変化幅36」を比較し、経営改善状況を確認した。

33 2017年度、2019年度、2022年度の全てにおいて、メインバンクが判明している企業を対象としている。なお、異常値排除は上下5%を設定している。

34 ここでいうコロナ禍は、2019年度~2022年度のことを指す。

35 ここでいうメインバンクは、「心のメイン」と「融資額メイン〔1〕」、「融資額メイン〔2〕」の三つのことを指す。

36 ここでいうコロナ禍における売上高営業利益率と自己資本比率の変化幅は、2019年度時点と2022年度時点の変化の差分のことを指す。

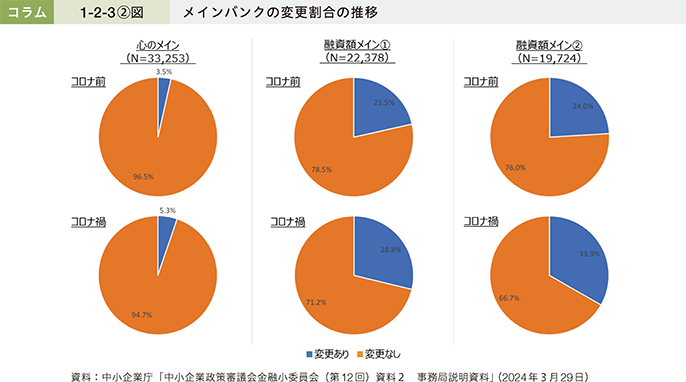

まず、コラム1-2-3〔2〕図は、メインバンクの変更割合の推移を見たものである。これを見ると、「心のメイン37」、「融資額メイン〔1〕38」、「融資額メイン〔2〕39」のいずれにおいても、コロナ前40と比較して、コロナ禍の方がメインバンクを変更した中小企業が多いことが分かる。

37 「心のメイン」とは、(株)帝国データバンクの調査の結果、事業者がメインバンクとみなしていた金融機関のことを指す。

38 「融資額メイン〔1〕」は、借入金合計が最も多い金融機関のことを指す。

39 「融資額メイン〔2〕」は、長期借入金が最も多い金融機関のことを指す。

40 ここでいうコロナ前は、2017年度~2019年度のことを指す。

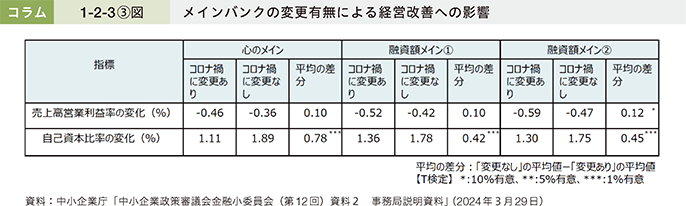

続いて、コラム1-2-3〔3〕図は、コロナ前にメインバンクを変更していない企業について、コロナ禍でのメインバンクの変更有無による経営改善への影響を見たものである。これを見ると、メインバンクについて「コロナ禍に変更なし」の中小企業は、「コロナ禍に変更あり」の中小企業よりも、売上高営業利益率の減少幅が小さく、自己資本比率の増加幅が大きいことが分かる。この結果の一つの要因として、メインバンクであり続ける金融機関が手厚い経営支援を行ったことにより経営改善につながった可能性が推察され、メインバンクの果たす役割は大きいと考えられる。

3.民間金融機関による早期経営改善計画策定支援

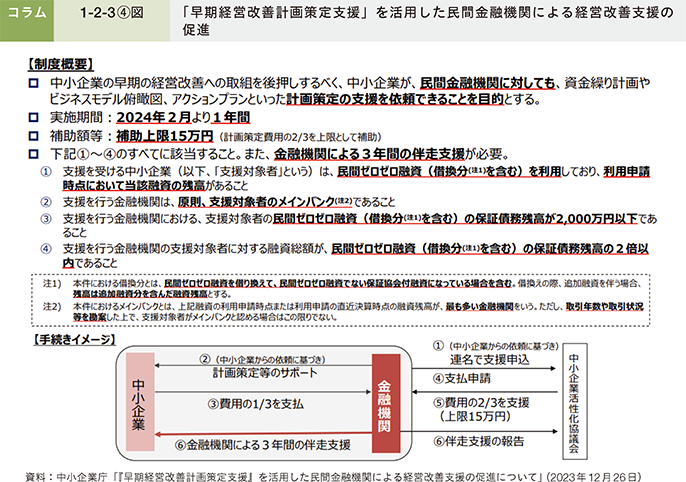

中小企業の早期の経営改善への取組を後押しするべく、2024年2月から「早期経営改善計画策定支援」について、税理士や中小企業診断士などに加えて、民間金融機関にも、一定の要件の下で、中小企業が計画策定支援を依頼できるようにする時限的な措置を開始した。

支援を受ける中小企業(以下、「支援対象者」という。)が民間ゼロゼロ融資を利用していることや、支援を行う金融機関が支援対象者のメインバンク41であること、支援対象者に対する融資総額が民間ゼロゼロ融資の保証債務残高の2倍以内であることなどを要件としており、民間ゼロゼロ融資中心の中小企業に対する、メインバンクによる重点的な支援を促すものとしている。

41 ここでいうメインバンクは、民間ゼロゼロ融資(借換分を含む)の利用申請時点又は本事業の利用申請の直近決算時点の融資残高が最も多い金融機関を基本とするが、取引年数や取引状況等を勘案した上で、支援対象者がメインバンクと認める場合はこの限りでない。

ここからは、実際に「早期経営改善計画策定支援」を活用した経営改善支援に取り組む民間金融機関の事例を紹介する。

事例:桐生信用金庫

桐生信用金庫は、群馬県桐生市に本店、同県太田市に本部を置き、2025年に創立100年を迎える信用金庫である。桐生信用金庫は、2021年に策定した中期経営計画にて、事業者に対する経営サポート強化を掲げ、突発的破綻の防止・債務者区分のランクアップに努めることで経営者としっかりと向き合った伴走型支援を実施している。新型コロナウイルス感染症の影響を踏まえて、今後は更なる経営改善・再生支援の強化が必要との考えから、2023年2月には、融資部に「経営サポートセンター」を設置。原田隆経営サポートセンター長を中心とする専属職員4名の体制で支援に取り組んでいる。中小企業診断士の資格を有する職員もおり、専門性を持った経営改善計画策定支援等が可能な体制を構築している。

桐生信用金庫では、民間ゼロゼロ融資の返済開始が本格化する中、民間ゼロゼロ融資を利用した中小企業のフォローアップとして、早期経営改善計画策定支援事業を活用することとしている。具体的には、現状返済条件の変更等は必要ないと考えられるが、資金繰りが不安定ないしは売上げが減少傾向にある中小企業などを対象として、営業店の職員が訪問し、まずは、計画策定支援のニーズを把握する。この際、「自社の経営状況を客観的に把握したい」、「自社のガバナンス体制の整備状況を確認・整備したい」、「支援金融機関から経営に関するアドバイスが欲しい」、「経営改善の取組をフォローアップしてほしい」といった事業者のニーズを広範に聞き取る。その上で、支援ニーズがある事業者に対して、経営サポートセンターの職員が個別にフォローの上、計画策定を行うこととしている。事業者の外部環境や内部環境の深掘りなど、中小企業診断士のスキル等をいかした計画策定支援が桐生信用金庫の強みだ。対象先は約400先になると見ており、幅広く事業者支援を行っていく方針である。

![]()