本章では、企業間取引・価格転嫁、賃金や生産性の現況のほか、「地域の包摂的成長」に焦点を当て、中小企業の実態に関する構造について確認していく。

第1節 企業間取引・価格転嫁の現況

本節では、中小企業における企業間取引や価格転嫁に関する現況について確認する。

1.交易条件の動向

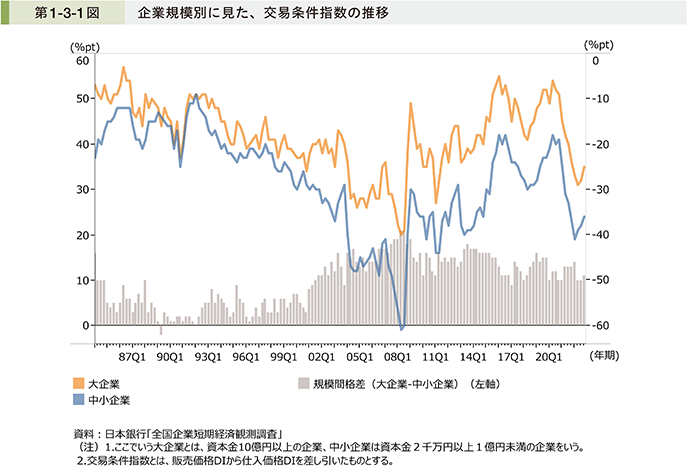

第1-3-1図は、日本銀行「全国企業短期経済観測調査」を基に、販売価格DIから仕入価格DIを引いた値である交易条件指数の算出を行ったものである。2022年においては、大企業と中小企業の交易条件の規模間格差が改善している傾向も見られているが、中小企業の交易条件指数は感染症流行前と比べると依然として低い水準にとどまっており、仕入価格上昇分を販売価格に転嫁できていない状況が示唆される。

2.価格転嫁力の動向

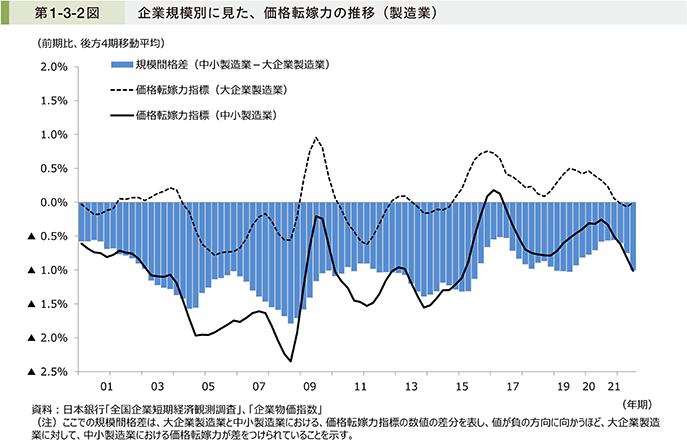

第1-3-2図は、2021年度までの日本銀行「全国企業短期経済観測調査」、「企業物価指数」を基に、企業規模別の価格転嫁力指標1の算出を行ったものである。大企業(大企業製造業)と中小企業(中小製造業)を比較して見ると、感染症流行前に一定水準上昇した大企業・中小企業の価格転嫁力が、感染症流行後、再び減少している。さらに、大企業と中小企業間で、価格転嫁力の規模間格差が開きつつあることが分かる。

1 ここでいう「価格転嫁力指標」とは、販売価格の変化率と仕入価格の変化率の違いから、仕入価格の変化分をどの程度、販売価格に転嫁できているか(=価格転嫁力)を数値化したものを指す。推計においては、売上高に対する材料費の比率が時期によらず一定である等の仮定を置き、価格転嫁力の変化率を販売価格の変化率と仕入価格の変化率の関数で表している。また、販売価格の変化率と仕入価格の変化率を日銀短観で公表されている「上昇」、「下落」の回答割合から統計学的に推計を行うことにより、算出することが可能である。詳細については、2014年版中小企業白書 付注1-1-1を参照。

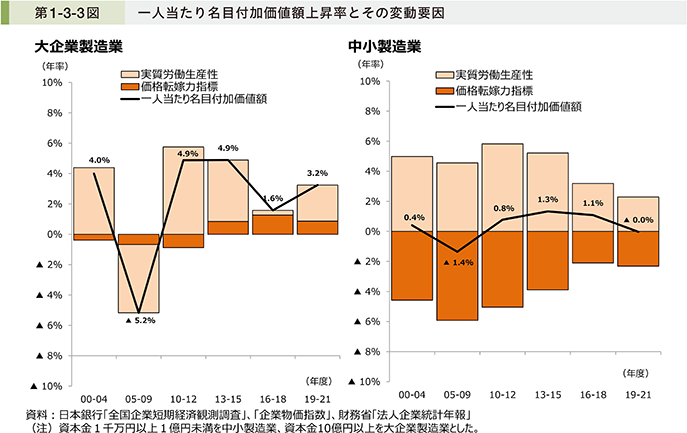

第1-3-3図は、日本銀行「全国企業短期経済観測調査」、「企業物価指数」、財務省「法人企業統計調査年報」を基に、一人当たり名目付加価値額上昇率とその変動要因の算出を行ったものである。大企業(大企業製造業)と中小企業(中小製造業)を比較して見ると、大企業では実質労働生産性や価格転嫁力の寄与により一人当たり名目付加価値額が上昇している一方、中小企業では価格転嫁力の低下が一人当たり名目付加価値額の低下に寄与している。また、中小製造業においては、2019年から2021年において価格転嫁力が低下していることが分かる。

第1-3-4図は、中小企業庁「価格交渉促進月間フォローアップ調査」2を用いて、2022年3月、及び9月の各コストにおける価格転嫁率の推移を見たものである。これを見ると、2022年における価格転嫁率(仕入価格の上昇分を販売価格に転嫁できている割合)の状況は、全体コストについては改善しつつあり、中でも原材料費の転嫁率については向上している。一方で、労務費については上昇幅が非常に小さく、エネルギー価格については転嫁率が減少していることが分かる。

2 中小企業庁「価格交渉促進月間フォローアップ調査」:中小企業庁が2022年5~6月、9~11月において、全国150,000社の中小企業等を対象にアンケート調査を実施(2022年3月:回答企業数13,078社(※回答から抽出される発注側企業数は延べ25,575社)、回収率8.7%。2022年9月:回答企業数15,195社(※回答から抽出される発注側企業数は延べ17,848社)、回収率10.1%)。

![]()