第1部では、中小企業・小規模事業者の動向及び中小企業・小規模事業者を取り巻く経営環境について概観した。その上で、賃上げを促進するための価格転嫁や生産性向上の取組の重要性や、物価高等のマクロ環境の変化を踏まえ、価格転嫁を取引慣行として定着させることの重要性、生産性向上に向けてGX等の構造変化も新たな挑戦の機会と捉えながら、投資の拡大やイノベーションを実現することの重要性を示した。

第2部では、中小企業の成長を通じて日本経済や地域の発展につなげる観点から、投資やイノベーション、賃上げの取組が期待される成長企業に焦点を当てた分析を行っていく。第1章では、投資やイノベーションを実現し成長を成し遂げる上で重要な要素と考えられる、「戦略」、「経営者」、「内部資源・体制」に着目し1、成長に向けて価値創出を実現するための取組について確認していく。第2章では、事業承継・M&Aや起業・創業の実態に着目した分析を行っていく。

1 例えば、Storey(1994)等において、企業の成長に向けた重要な要素について言及がなされている。こうした研究を踏まえて、本章では「戦略」、「経営者」、「内部資源・体制」の三つの要素に着目して分析を行っている。

本章では、(株)帝国データバンクが「令和4年度中小企業実態調査委託費(中小企業の新たな担い手の創出及び成長に向けたマネジメントと企業行動に関する調査研究)」において実施した、中小企業を対象としたアンケート「中小企業の成長に向けたマネジメントと企業行動に関する調査」2を用いて、成長に向けた価値創出の実現に向けて重要と考えられる「戦略」、「経営者」、「内部資源・体制」について確認していく。なお、以下ではこのアンケート調査の対象企業を「成長企業」3と定義している。

2 (株)帝国データバンク「中小企業の成長に向けたマネジメントと企業行動に関する調査」:(株)帝国データバンクが2022年11~12月にかけて、中小企業15,000社を対象に、アンケート調査(回収3,466社、回収率23.1%)を実施したものである。

3 (株)帝国データバンクが保有する財務情報が収録されている企業のうち、売上高の情報が入手できる企業を対象として、2020~2021年の売上高が2期連続で増収しているなど、感染症下においても成長している企業を「成長企業」として定義している。

第1節 成長に向けた戦略

中小企業は、大企業と比較して経営資源が乏しく、成長のためには限りある経営資源を有効活用し競争優位を築く必要がある。そのためには、競合他社と異なる価値の創出につながる戦略を策定していくことが重要であると考えられる4。本節では、成長に向けた経営戦略5について取り上げていく。

4 2021年版中小企業白書 第2部第1章では、経営戦略について検討し、事業を見直していくことが企業の成長につながる可能性を指摘している。

5 ここでは経営戦略を「企業あるいは事業の目的を達成するために、持続的な競争優位を確立すべく構造化されたアクション・プラン」と定義している。

1.成長に向けた戦略の策定

〔1〕経営戦略の策定プロセス

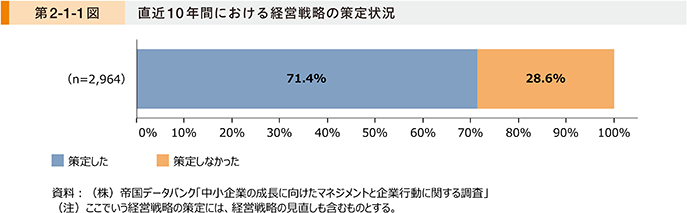

第2-1-1図は、直近10年間における経営戦略の策定状況6を見たものである。これを見ると、成長企業のうち、約7割の企業が経営戦略を策定していることが分かる。

6 以下、本章における経営戦略の策定については、直近10年間に実施したものについて確認している。

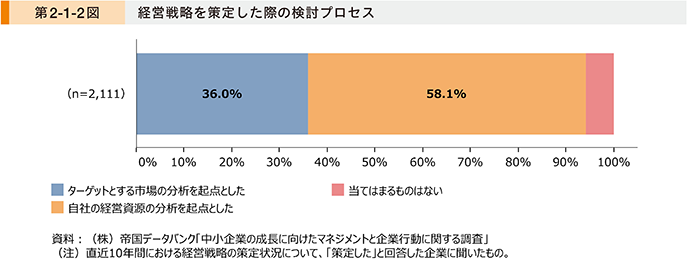

第2-1-2図は、経営戦略を策定した際の検討プロセスを見たものである。これを見ると、経営戦略を策定した際に「ターゲットとする市場の分析を起点とした」企業が36.0%、「自社の経営資源の分析を起点とした」企業が58.1%となっており、最初にターゲットとする市場の分析を行った企業と、自社の経営資源の分析を行った企業がどちらも一定数存在していることが分かる。

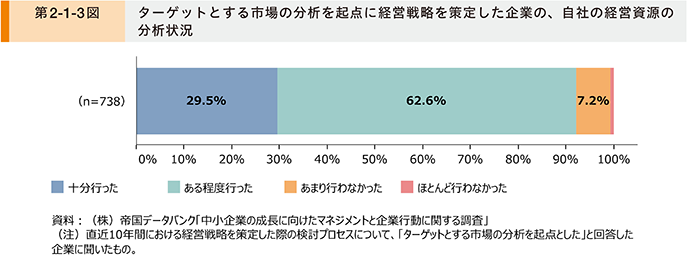

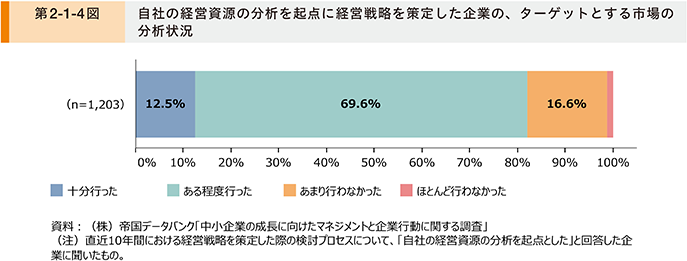

続いて、経営戦略の策定時に起点とした分析ごとに、もう一方の分析の実施状況を確認する。第2-1-3図は、ターゲットとする市場の分析を起点に経営戦略を策定した企業の、自社の経営資源の分析状況を見たものである。これを見ると、自社の経営資源の分析を「十分行った」、「ある程度行った」企業が9割以上となっていることが分かる。第2-1-4図は、自社の経営資源の分析を起点に経営戦略を策定した企業の、ターゲットとする市場の分析状況を見たものである。これを見ると、「十分行った」、「ある程度行った」企業が8割以上となっていることが分かる。これにより、成長企業の多くは、ターゲットとする市場と自社の経営資源のいずれを起点としても、ターゲットとする市場と自社の経営資源の両方について分析している様子が見て取れる。

ここからは、経営戦略策定の起点となるターゲットとする市場の分析、経営資源の分析に着目して確認していく。

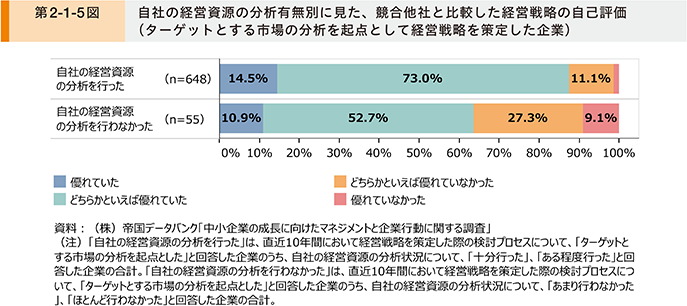

まず、ターゲットとする市場の分析を起点として経営戦略を策定した場合について確認していく。第2-1-5図は、自社の経営資源の分析有無別に、競合他社と比較した経営戦略の自己評価を確認したものである。これを見ると、自社の経営資源の分析を行った企業は、行わなかった企業と比較して、自社の経営戦略の評価が高い傾向にある。

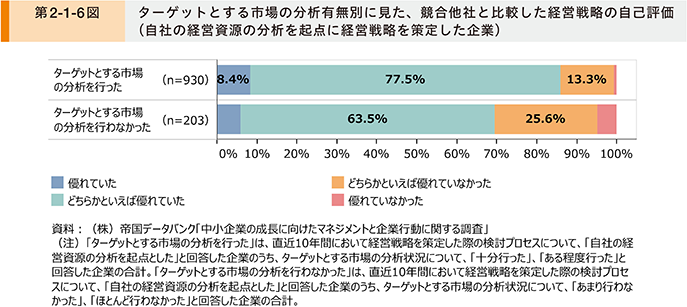

続いて、自社の経営資源の分析を起点として経営戦略を策定した場合について確認していく。第2-1-6図は、ターゲットとする市場の分析有無別に、競合他社と比較した経営戦略の自己評価を確認したものである。これを見ると、ターゲットとする市場の分析を行った企業は、行わなかった企業と比較して、自社の経営戦略の評価が高い傾向にある。

以上の結果から、ターゲットとする市場の分析と自社の経営資源の分析のいずれを起点に経営戦略を策定した場合においても、ターゲットとする市場と自社の経営資源の両方を分析することが、優れた経営戦略の策定につながっている可能性が考えられる。

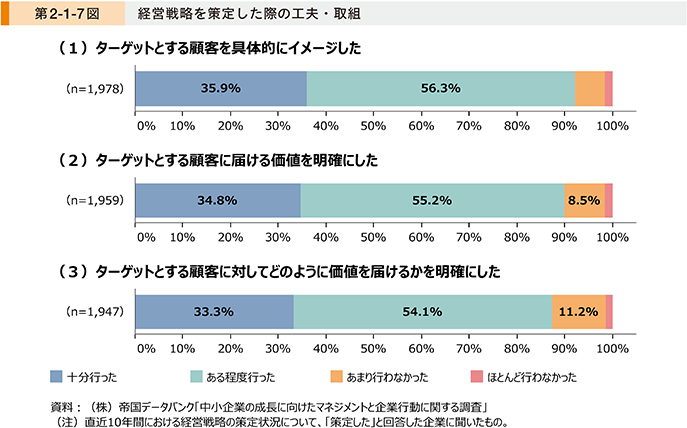

第2-1-7図は、経営戦略を策定した際の工夫・取組を見たものである。これを見ると、「ターゲットとする顧客を具体的にイメージした」、「ターゲットとする顧客に届ける価値を明確にした」、「ターゲットとする顧客に対してどのように価値を届けるかを明確にした」について、「十分行った」、「ある程度行った」と回答した企業が9割前後となっていることが分かる。

〔2〕ターゲットとする市場の分析

ここまでターゲットとする市場と自社の経営資源の両方を分析することが、優れた経営戦略の策定につながっている可能性を指摘した。ここからは、それぞれの分析の詳細について確認していく。最初に、ターゲットとする市場の分析について取り上げる。

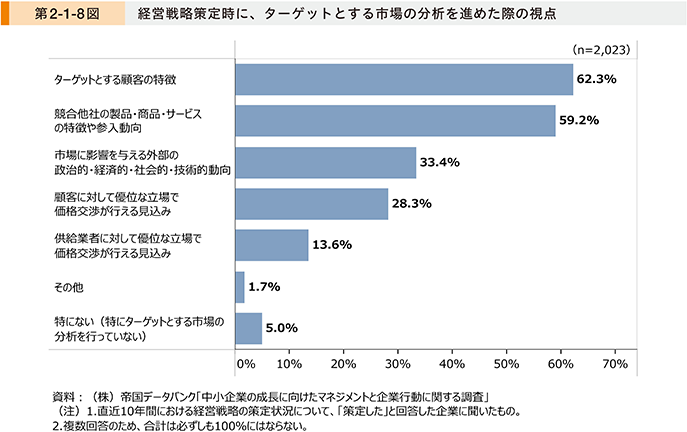

第2-1-8図は、経営戦略を策定した際に、ターゲットとする市場の分析を進めた際の視点を見たものである。これを見ると、「ターゲットとする顧客の特徴」が最も多く、次いで「競合他社の製品・商品・サービスの特徴や参入動向」となっていることが分かる。

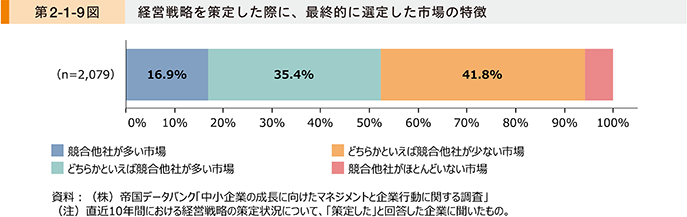

第2-1-9図は、経営戦略を策定した際に、最終的に選定した市場の特徴を見たものである。これを見ると、「競合他社が多い市場」、「どちらかといえば競合他社が多い市場」と回答した企業が52.3%、「競合他社がほとんどいない市場」、「どちらかといえば競合他社が少ない市場」と回答した企業が47.7%となっていることが分かる。成長企業には、競合他社が多い市場を選定している企業と、競合他社が少ない市場を選定している企業がどちらも一定数存在していることが分かる。

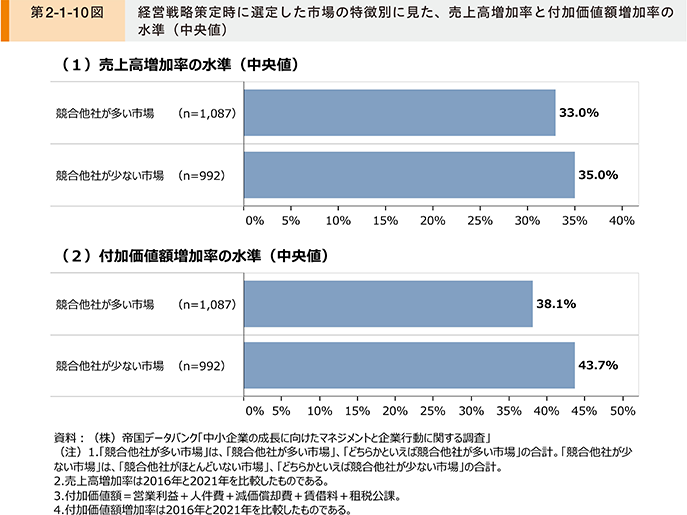

第2-1-10図は、経営戦略策定時に選定した市場の特徴別に、売上高増加率と付加価値額増加率の水準(中央値)を見たものである。これを見ると、「競合他社が少ない市場」を選択した企業は、「競合他社が多い市場」を選択した企業よりも、売上高増加率と付加価値額増加率の水準がいずれも高いことが分かる。中小企業の成長パターンは多様であり、今回の調査だけで一概にはいえないものの、競合他社が少ない市場への参入や市場の創出が企業の成長につながる可能性が示唆される。

前図で確認したように、競合他社が多い市場を選定しながらも成長している企業は存在する。そこで、これらの企業がその戦略を策定するに至った理由を確認していく。

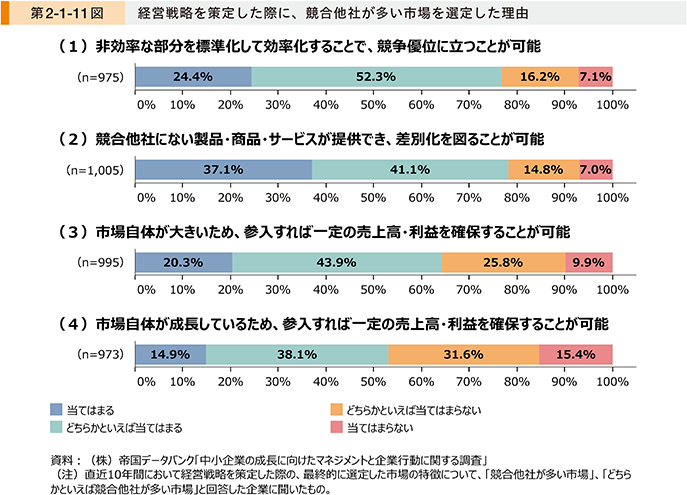

第2-1-11図は、経営戦略を策定した際に、最終的に競合他社が多い市場を選定した理由を確認したものである。これを見ると、「非効率な部分を標準化して効率化することで、競争優位に立つことが可能」、「競合他社にない製品・商品・サービスが提供でき、差別化を図ることが可能」について「当てはまる」、「どちらかといえば当てはまる」と回答した企業が7割以上存在することが分かる。このことから、競合他社の多さを認識しつつも、標準化を通じた効率化や他社にない製品・商品・サービスによる差別化が可能と判断し、競合他社が多い市場を選定した様子がうかがえる。

また、「市場自体が大きいため、参入すれば一定の売上高・利益を確保することが可能」について、「当てはまる」、「どちらかといえば当てはまる」と回答した企業が約6割、「市場自体が成長しているため、参入すれば一定の売上高・利益を確保することが可能」について、「当てはまる」、「どちらかといえば当てはまる」と回答した企業が約5割となっており、市場規模や成長性を認識した上で、競合他社が多い市場を選定した様子もうかがえる。

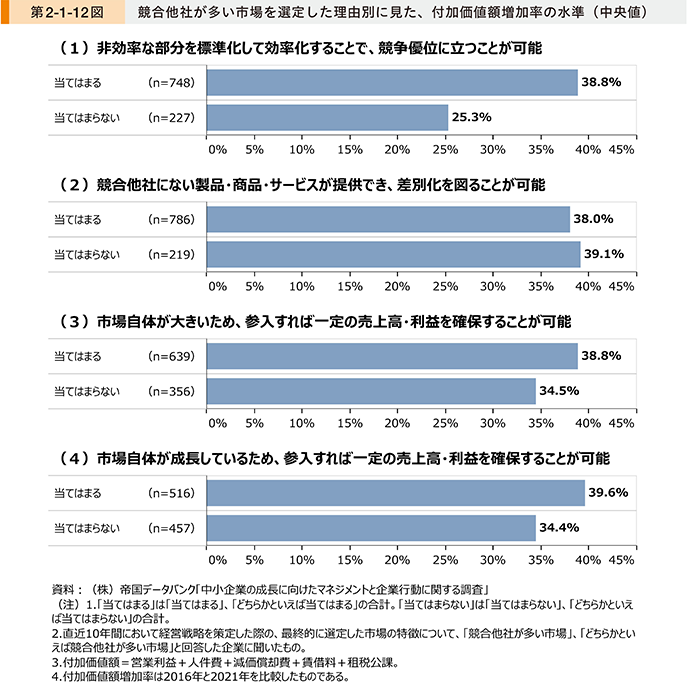

第2-1-12図は、競合他社が多い市場を選定した理由別に、付加価値額増加率の水準(中央値)の差を見たものである。これを見ると、「非効率な部分を標準化して効率化することで、競争優位に立つことが可能」において、「当てはまる」と「当てはまらない」の付加価値額増加率の水準の差が最も大きくなっている。今回の調査結果だけで一概にはいえないものの、競合他社の多い市場に参入し成長を実現するためには、標準化を通じた効率化が重要である可能性が示唆される7。

7 沼上ほか(2017)は、成熟化が進展しており多数の小規模事業者が地域ごとに事業を運営している自転車小売市場で成長を遂げた「サイクルベースあさひ」を分析し、成長を実現した打ち手として、自転車リペアの方法を社内標準化したことを挙げている。

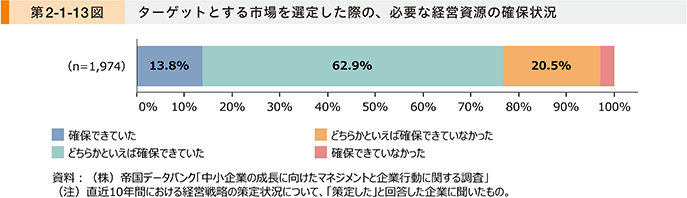

第2-1-13図は、ターゲットとする市場を選定した際8の、必要な経営資源の確保状況を見たものである。これを見ると、「確保できていた」、「どちらかといえば確保できていた」と回答した企業が約8割となっていることが分かる。

8 以下、本章におけるターゲットとする市場の選定については、直近10年間に実施したものについて確認している。

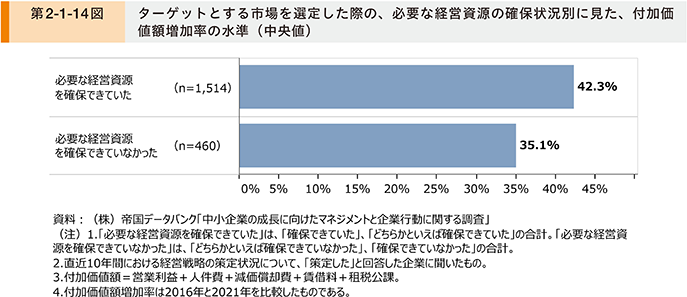

第2-1-14図は、ターゲットとする市場を選定した際の、必要な経営資源の確保状況別に、付加価値額増加率の水準(中央値)を見たものである。これを見ると、市場選定時に必要な経営資源を確保できていた企業は、確保できていなかった企業と比較して、付加価値額増加率の水準が高いことが分かる。今回の調査結果だけで一概にはいえないものの、ターゲットとする市場の選定時には、自社の経営資源の状況を確認し、ターゲットとする市場に合った必要な経営資源を確保することも重要といえよう。

〔3〕自社の経営資源の分析

ここまでターゲットとする市場の分析の状況について確認したが、ここからは自社の経営資源の分析の状況について確認していく。

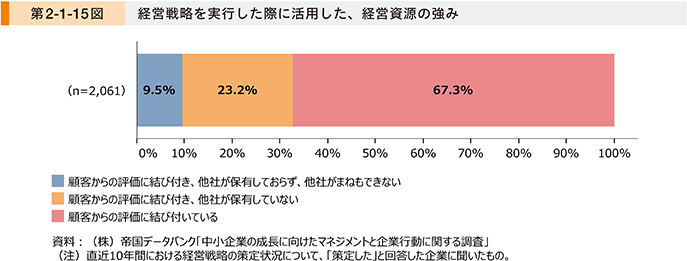

第2-1-15図は、経営戦略を実行した際に活用した、自社の経営資源9の強みを見たものである。これを見ると、自社の経営資源の強みについて、「顧客からの評価に結び付き、他社が保有しておらず、他社がまねもできない」が9.5%、「顧客からの評価に結び付き、他社が保有していない」が23.2%となっており、約3分の1の企業が、他社が保有していない強みを経営戦略を実行した際に活用したことが分かる。

9 以下、本章における経営戦略を実行した際に活用した、経営資源の強みは、直近10年間に活用したものについて確認している。

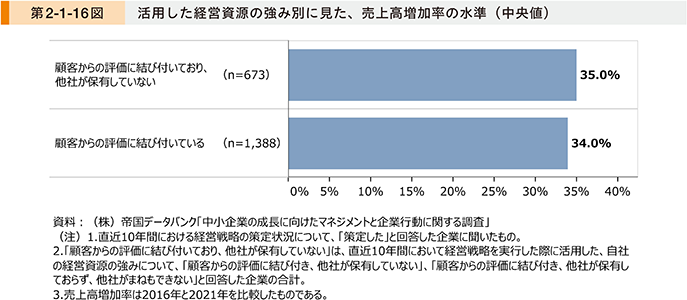

第2-1-16図は、経営戦略の実行時に活用した自社の経営資源の強み別に、売上高増加率の水準(中央値)を見たものである。これを見ると、経営戦略の実行時に他社が保有していない経営資源を活用した企業は、活用しなかった企業と比較して、売上高増加率の水準がやや高い傾向にあることが分かる。

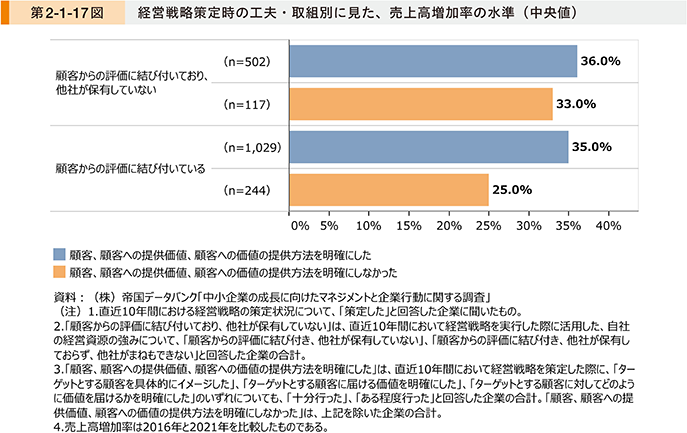

第2-1-17図は、経営戦略策定時の工夫・取組別に、売上高増加率の水準(中央値)を見たものである。これを見ると、他社が保有していない経営資源を活用し、「顧客、提供価値、価値提供方法を明確にした」企業において、売上高増加率の水準が最も高いことが分かる。また、他社が保有していない経営資源の活用有無にかかわらず、「顧客、提供価値、価値提供方法を明確にした」企業は、「明確にしなかった」企業と比較して、売上高増加率の水準が高いことが分かる。今回の調査結果だけで一概にはいえないものの、成長に向けて、他社が保有していない経営資源を確保するとともに、ターゲットとする市場でどのように経営資源を活用するかを明確化していく重要性が示唆される。

〔4〕まとめ

本項では成長に向けた戦略について確認した。第1目では、成長企業における経営戦略の策定プロセスを確認し、ターゲットとする市場と自社の経営資源の両方を分析することが、優れた経営戦略の策定につながっている可能性が示唆された。第2目では、ターゲットとする市場の分析について確認し、競合他社が少ない市場への参入や市場の創出が、企業の成長につながる可能性が示唆された。第3目では、自社の経営資源の分析について確認し、他社が保有していない経営資源を確保するとともに、ターゲットとする市場で経営資源をどのように活用するかを明確化していくことが重要である可能性が示唆された。

事例2-1-1では、差別化を進めて競合他社が少ない市場に参入したことで、成長につなげた企業の事例を紹介する。本事例のように、特徴ある顧客・ニーズ等の設定や価値創出を継続し、試行錯誤などに取り組んでいくことが重要であるといえよう10。事例2-1-2では、後発でありながら標準化を通じた効率化等に取り組むことで競合他社の多い市場で競争優位性を築き、成長を実現した企業の事例を紹介する。事例2-1-3では、自社の強みや経営資源をいかして新分野を開拓し、成長につなげた企業の事例を紹介する。

10 中小企業庁(2023b)は、戦略(競合他社と異なる価値創出のあり方)を構想・実行する上では、特徴ある価値提案(競合他社とは異なる提供価値[特徴ある顧客・ニーズ・価格]の設定)や、価値創出の構想・実行の継続・試行錯誤などといった点が重要であることを指摘している。

また、本節では経営資源について確認してきたが、その中でも知的財産を始めとした無形資産の活用も考えられる。特許庁(2022)によると、内国人による特許出願件数に占める中小企業の割合は17.0%にとどまっており、特許の取得が進んでいない様子がうかがえるが、特許や商標の取得が企業の成長の促進につながっている傾向も指摘されており11、知的財産の活用が成長に向けて重要な要素となる可能性が考えられる。事例2-1-4では、支援機関の協力を得ながら取得した特許等を活用し、知財戦略を通じて事業拡大に取り組み、成長につなげた企業の事例を紹介する。

11 三菱UFJリサーチ&コンサルティング(株)(2019)は、中小企業等が知的財産活動に取り組むにあたり課題となっていることとして、「知的財産を管理する人材が不足」、「知的財産にかかる情報・知識が不足」、「知的財産にさける時間が不足」といった回答が多いことを示している。また、知的財産の活用と企業の成長の関係については、例えば、Helmers, C. and Rogers, M. (2011)は、特許や商標の取得が企業の成長を促進させる効果を生む傾向があることを指摘している。

事例2-1-1:株式会社アルファーテック

差別化を進めて競合他社が少ない市場に参入したことで、成長につなげた企業

所在地 神奈川県横浜市

従業員数 48名

資本金 1,000万円

事業内容 金属製品製造業

▶売上高の9割を依存する業界の衰退により業績が悪化し、経営を立て直す必要に迫られる

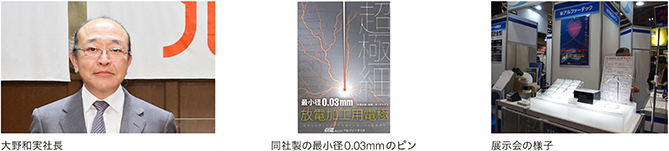

神奈川県横浜市の株式会社アルファーテックは、小径精密部品の外径研削加工を手掛ける企業である。研削砥石と調整砥石の間に金属などの素材を挟み、その素材をブレード上で回転させながら削る「センタレス加工」により、細い円筒や円錐状のピンを製造している。1989年の創業以来、ドットプリンターの印字用のピンを製造し堅調な業績を維持してきたが、ピンを使わずに印字するインクジェットプリンターやレーザープリンターが台頭したことで状況が一変。ドットプリンター関連の売上高が9割以上を占めていた同社の業績は低迷し、初代社長は辞任。1993年に後任として急遽就任した大野和実社長は、経営を立て直す必要に迫られた。

▶「細い領域」のピン製造に特化することで競合他社との差別化を図り、独自のポジションで成長を目指す

この窮地を脱するために大野社長が取り組んだのは、同社が製造するピンの「細さ」をいかせる市場の発掘だった。「センタレス加工」を行う大半の企業が、直径2~3mmを超える「太い領域」とされるピンを製造する中、同社は、ドットプリンターに使われる、直径0.2~0.3mmの「細い領域」とされるピンを製造してきた。経営の立て直しに向けて外部環境に目を向けたことで、こうした「細さ」が競合他社との差別化要因になると気付いた大野社長は、市場規模は大きいものの価格競争の激しい「太い領域」には進出せず、ニッチで価格競争に巻き込まれにくい「細い領域」のピン製造に特化し成長を目指すことを決めた。同社が経営理念に「柔軟な発想と対応により、お客様の利益に貢献する」を掲げるように、先入観にとらわれず、寄せられる相談に対し試行錯誤を繰り返すことで市場開拓に取り組んだ。こうした方針の下、まずは半導体検査装置の端子に用いるコンタクトプローブや、セラミック基板の穴開け用パンチなどを手掛け、半導体分野の事業を軌道に乗せた。その後、2001年のITバブル崩壊により再び苦戦を強いられたが、「細さ」をいかせる分野を模索し続けたことで、自動車用ディーゼルエンジンの噴射ノズルに穴を開ける電極の新規受注に成功。度重なる受注の獲得により「細い領域」のピンに市場ニーズがあることを確信した大野社長は、「細さ」を一層追求し、直径0.03mmという極細ピンの製造を実現したほか、競合他社が模倣できない特殊な形状や材質の加工にも対応するなど、自社技術の磨き上げを図った。

▶半導体、自動車、医療分野への進出により多角化を実現し、利益確保につなげる

2011年以降、同社は新たに医療分野をターゲットにして積極的な営業活動を開始した。細いピンを製造する技術を、細い管を血管に通す「カテーテル治療」の器具に転用できると考えたからだ。医療分野の展示会への出展を重ね、地道に医療機器メーカーとの接点を増やす中で、あるメーカーがニッケルチタンのセンタレス加工に苦慮しているという話を聞き、積極的に技術提案を実施。その結果、2013年にはカテーテル治療用器具のワイヤー加工技術を開発し、量産案件を獲得した。新たに参入した半導体、自動車、医療分野の事業はそれぞれ軌道に乗り、多角化に成功。2003年以降は20期連続で黒字を計上し、近年では10%以上の売上高経常利益率を確保している。「顧客の困り事を解決し、顧客にとって欠かせない存在になることで、価格競争を避けて高い付加価値を獲得できた。今後も柔軟な発想で新分野の開拓を進めながら、100年企業を目指していきたい。」と大野社長は語る。

事例2-1-2:株式会社インテリックス

更なる企業規模拡大を目指して、業界の常識を覆す取組を重ねたことにより、後発でありながら競合他社の多い市場で競争優位性を築き、成長を実現した企業

所在地 和歌山県和歌山市

従業員数 349名

資本金 1,000万円

事業内容 繊維工業

▶より大きなマーケットを求め、あえて競合他社の多い市場へ

和歌山県和歌山市の株式会社インテリックスは、オーダーカーテンや窓装飾インテリア商品の製造・販売を行う企業である。カーテン縫製業者の多くが個人経営の小規模な事業者であることに着目した木村明人社長が、機械化された大規模な縫製工場のニーズが高まると考え、1990年に創業した。その後、縫製業者として順調に売上高を伸ばしたが、カーテンメーカーからの受注を前提としたビジネスモデルでは成長に限界があると感じ、市場規模が大きいカーテン小売業への進出を検討。カーテン小売業には、業界特有の流通経路の複雑さや価格設定の不明瞭さ、品質の不安定さなどの課題があったが、これを解消できれば既存メーカーと差別化でき、後発企業にも十分な商機があると考え、競合他社が多いことを承知の上で川下の領域である小売業への進出を決めた。

▶明瞭な価格設定と高い品質を両立させるために、仕入・外注面の見直しや生産面の標準化に注力

縫製工場直営型のオーダーカーテンショップとして、「ジャストカーテン」1号店を出店したのは2002年。業界初の「いつでも どれでも 高級オーダーカーテン1万円」という分かりやすいコンセプトが奏功し、消費者の高い支持を得た。同コンセプトの肝となる均一価格を実現するために、最初に木村社長が行ったのは卸売業への進出だ。カーテン生地の仕入量を増やし、仕入先への価格交渉力を強化することで、仕入コストを低減させた。加えて、外注費を低減させるため、織物工場や染色工場と生産契約を直接結び、商社等による中抜きを排除した。こうした明瞭な価格設定を実現するための取組に加えて、木村社長は製造工程の標準化による品質の底上げにも着手。傷やほつれ、生地の傾きなどを精緻にチェックできる「透かし検品機」や、静電気による糸くずやほこりの付着を防止する「加湿ミスト散布機」、製品出荷時の異物混入を防ぐ「異物検査装置」などの設備の導入をいち早く進め、製造スタッフ個人の力量だけに頼らない仕組みを整えた。また、2012年以降は、製造部門における生産管理の可視化を目的としたDX施策を推進し、ブラックボックス化していた作業の進捗状況や不良率等を、工場内のモニターで共有できる体制を構築。これにより、製造スタッフの意識が変わり作業性が向上したほか、作業内容の「見える化」により作業方法を社内標準化したことで、品質向上を実現した。

▶業界の常識を打ち破る取組を重ねることで競争優位性を構築し、成長を実現

こうした取組により、業界の常識を覆し明瞭な価格設定と高い品質を両立させたことで、後発ながら競合他社の多い市場で競争優位性を築き、オーダーカーテンの企画・製造から、販売・施工までを一貫して取り組む製造直販型小売業としての地位を確立。2002年当時と比較して売上高は約6倍、直営店舗数は14に伸長した。足下では、販売部門のDX施策に注力し、2021年には、知識豊富な販売員がテレビ電話を通じて接客する「スマートオーダーシステム」の運用を開始。オーダーカーテンを無人販売できる点が評価され、大手家電量販店の売り場の一角に導入されるなど、競争優位性の更なる向上につなげている。「今後は、市場規模の大きい首都圏への出店を加速させるとともに、ECサイトでの販売にも注力したい。競合他社の多い市場であっても、何かしら成長を妨げる課題がある。それを見いだし、解決することで更なる成長につなげていきたい。」と木村社長は語る。

事例2-1-3:大日本法令印刷株式会社

自社の強みや経営資源をいかして新分野を開拓し、成長につなげた企業

所在地 長野県長野市

従業員数 151名

資本金 7,500万円

事業内容 印刷・同関連業

▶外部環境の変化に対応できず経営危機に陥ったことを契機に、新分野開拓に取り組む

長野県長野市の大日本法令印刷株式会社は、1911年創業の老舗印刷会社である。法令や医学分野の専門出版社を主力取引先とし、編集・組版(くみはん)から印刷、製本まで一貫して担ってきた。かつては、ページの差し替えが可能な加除式書籍で売上高の約7割を確保し、安定した業績を残してきたが、加除式書籍のユーザーである市町村が1999~2010年頃の「平成の大合併」で半減し、受注が大幅に減少。1990年代後半から続く出版不況もあり、同社の業績は低迷し経営危機に陥った。こうした状況を脱却するため、同社の山上哲生社長は経営の合理化や既存顧客との取引拡大を進めたが、これらの既存分野などにおける取組の効果だけでは限界があることを認識。業績を大きく回復させるためには、出版社以外への新分野開拓が不可欠であると考えた。

▶自社の強みがいかせる新たな市場を見いだしたことで、新規顧客の獲得を実現

新分野開拓のためには、競合他社と異なる価値が必要と考えた山上社長は、経営幹部と共に自社の強みを徹底的に洗い出した。その中で浮かび上がったのは、1997年から特定の既存顧客にのみ使用していた「TeX(テフ)」という組版システムだ。TeXは、数式を掲載する書籍の組版(文字、図版、写真などを原稿及びレイアウトの指定に従って配置する作業)を容易に行うことができるフリーウェアであり、数学・物理の研究者や教育者の多くは、書籍出版の際にTeXデータで印刷会社に原稿を入稿していた。しかし、印刷会社の多くはTeXを使いこなせず、TeXデータをテキストデータに変換して組版を行うことで対処していたが、これは非効率な製造工程であり、製造単価の上昇やリードタイムの長期化を招いていた。これに対し、同社がTeXを用いて組版が可能である、という強みを持つことに気付いた田中達弥専務は、TeXを用いる業務範囲を、これまでの特定顧客向けから、数式を扱う教育分野の教材に拡大するという考えに至った。この方針の下、予備校・学習塾・教育機関など教育産業を中心に営業活動を進めたところ、TeXを用いた製造手法により製造単価が低くリードタイムも短いことが評価され、多数の新規顧客との取引開始につながった。

▶顧客ニーズに応えるために新たな経営資源の確保を進めたことが、更なる新分野開拓につながる

同社は、出版社以外の新たな顧客開拓を更に進める中で、「編集・組版、印刷、製本だけでなく、キッティングや仕分け、個別発送までを一貫して発注したい」という需要があることを認識。こうした考えを持つ顧客を取り込むため、新たにキッティングや仕分け、個別配送を行う体制を整備し、一気通貫で対応できることを強みに営業活動を進めた結果、大手電機メーカーのカーナビの取扱説明書や、大手製造小売業のスケジュール帳の印刷業務など、出版社や教育産業とは異なる新たな分野の受注に成功した。このように、自社の強みの把握や経営資源の確保に取り組みながら新分野開拓を進めた結果、出版社向け95%・非出版社向け5%だった売上構成比が、出版社向け65%・非出版社向け35%に変化。出版不況に強い体質になるとともに、出版社向けに依存していた当時と比較して利益率が改善するなど、成長につなげている。「経営危機を契機に、印刷業務にどう付加価値を持たせるかを追求してきた。引き続き経営資源の磨き上げに取り組み、その経営資源を活用することのできる市場を見いだすことで、更なる成長を実現していきたい。」と山上社長は語る。

事例2-1-4:FSX株式会社

知的財産を活用しながら事業拡大に取り組み、成長を実現している企業

所在地 東京都国立市

従業員数 152名

資本金 4,000万円

事業内容 その他の製造業

▶価格競争から抜け出すために、競合他社との差別化を図る必要性を感じる

東京都国立市のFSX株式会社は、おしぼりのレンタルや使い切りおしぼりの企画開発・製造・販売などを行う企業である。1967年の創業以来、首都圏の飲食店を主要取引先として貸しおしぼりを手掛けてきたが、2000年頃から、景気悪化に伴う飲食店数の減少により市場が縮小傾向となり、自社事業をはじめとするおしぼり業界全体の環境が悪化。次第に価格競争に巻き込まれるようになった。同社は、今後の成長に向けて、こうした状況からの脱却と業界発展のためにも差別化が必要であると判断し、2004年に糸一本にこだわった布おしぼり、2006年には布おしぼり用芳香剤「LARME(ラルム)」を開発。2007年には、使い切りおしぼりに天然アロマの香りを付けた「アロマおしぼり」の企画開発・販売を開始するなど、付加価値の高いおしぼりによる差別化に取り組んだ。

▶特許取得により、製品の更なる付加価値向上と新分野への展開が実現

その後、2009年に新型インフルエンザ流行により衛生面への意識が高まったことを背景に、同社の藤波克之社長(当時専務)は、おしぼりに「抗ウイルス・抗菌」の機能を付け、更なる差別化を進めることを構想していた。そのような中、2010年に東京工業大学と慶應義塾大学の研究者が合同で設立したベンチャー企業より、「ポリ酸」の抗ウイルス・抗菌効果に関する基礎研究の成果をおしぼりに使用できないかとの相談を受けた。自社のおしぼりの更なる差別化の実現につながるのではないかと考えた藤波社長は、当該ベンチャー企業との共同研究を開始。約1年にわたり新技術のおしぼりへの転用可能性を探った。その結果、抗ウイルス・抗菌成分が含まれた水溶液の開発に成功したほか、その水溶液を活用したおしぼりの製造方法も確立した。その後、藤波社長は、「Virus Block(ウイルスブロック)」の頭文字を取って、「VB(ブイビー)」と名付けたこの技術を軸として事業を拡大することを目指し、2012年に特許を出願。2013年に「水溶液」、「おしぼり及びおしぼりの製造方法」、「リネン製品の製造」の三つの国内特許を取得した。さらに、東京都の補助金や、中小企業による知的財産の創造・保護・活用の促進を行う「東京都知的財産総合センター」を活用しながら、「VB」の事業化を検討。同社はレンタルする全てのおしぼりに「VB」を活用することで、「抗ウイルス・抗菌」のおしぼりとして更なる製品の差別化を図ったほか、2014年には「VB」を活用した使い切りおしぼりの製造・販売にも参入するなど、新分野展開を進めた。

▶知財戦略を積極的に進めたことで成長を実現

特許をいかし高付加価値のおしぼりを提供した同社は、高価格帯の飲食店など、価格の低さよりも品質の高さを求める顧客を取り込み、価格競争からの脱却に成功した。また、おしぼりを最適な温度で提供する冷温庫「REION」や、香り付きおしぼりの製造装置など、周辺分野の特許を取得。さらに、海外展開を見据えた海外特許の取得や、取得した特許に関連する商標や意匠権の取得、「VB」の技術を同業・異業種を問わず提供するライセンス事業の開始など、知財戦略を積極的に進めた。こうした一連の取組の結果、2000年に約6億円だった売上高が2022年に約23億円まで伸長するなど、成長を実現した。「国内市場を伸ばしつつ、更なる成長を目指し海外市場にも挑戦する予定。おしぼりという日本のおもてなしの文化を海外に広めたい。」と秋葉勝専務は長期的な展望について語る。

2.成長に向けた既存事業拡大と新規事業創出の取組

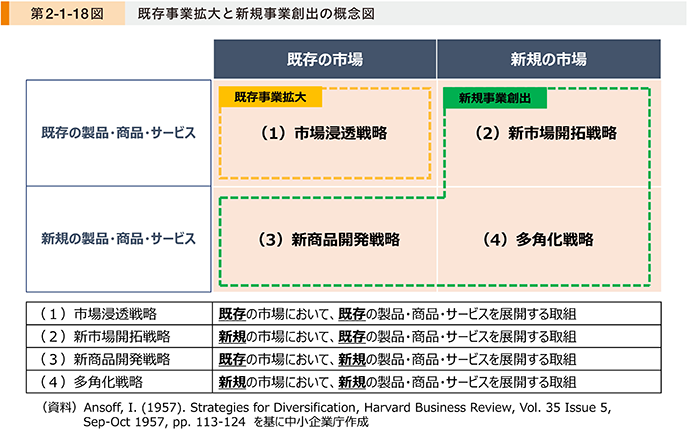

企業が成長するための戦略について、イゴール・アンゾフは、「製品」と「市場」の2軸を、更に「既存」と「新規」に分けた「アンゾフの成長マトリクス」と呼ばれるフレームワークを提唱した12。同フレームワークでは、成長戦略について、「市場浸透戦略」、「新市場開拓戦略」、「新商品開発戦略」、「多角化戦略」の四つに分類している(第2-1-18図)。ここでは、「市場浸透戦略」を既存事業拡大の取組、「新市場開拓戦略」、「新商品開発戦略」、「多角化戦略」を新規事業創出の取組と定義し、成長に向けた既存事業拡大と新規事業創出の取組について確認していく。

12 Ansoff, I.(1957)

〔1〕既存事業拡大と新規事業創出の取組状況

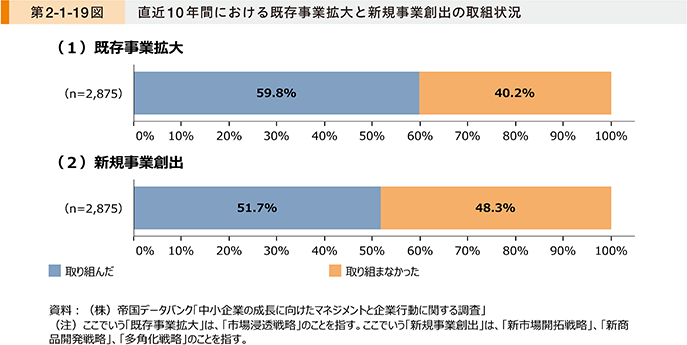

第2-1-19図は、直近10年間における既存事業拡大と新規事業創出の取組状況13を見たものである。これを見ると、成長企業のうち、既存事業拡大に取り組んだ企業が約6割、新規事業創出に取り組んだ企業は約5割存在することが分かる。

13 以下、本章における成長企業の既存事業拡大と新規事業創出の取組については、直近10年間に実施したものについて確認している。

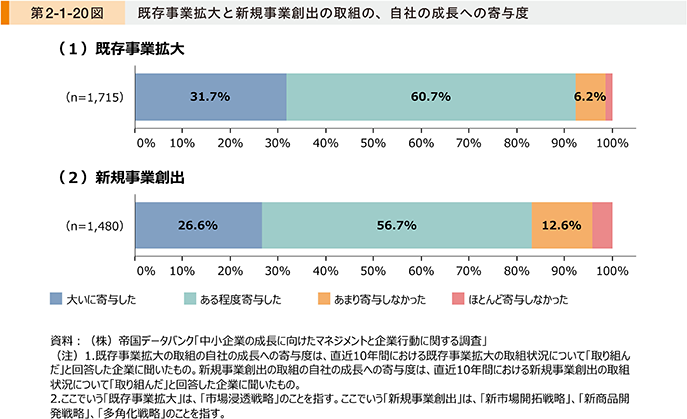

第2-1-20図は、既存事業拡大と新規事業創出の取組の、自社の成長への寄与度を見たものである。これを見ると、既存事業拡大の取組は約9割、新規事業創出の取組については約8割の企業が、自社の成長に寄与したと考えていることが分かる。成長に向けて既存事業拡大と新規事業創出に取り組んでいく意義が示唆される。

〔2〕新規事業創出の成功に向けた工夫・取組

既存事業拡大の取組と比較して、新規事業創出の取組は不確実性が高く、困難を伴うものであると考えられる。しかし、新事業展開と中小企業の業績には正の相関があるという指摘14があるように、新規事業創出に取り組むことは成長のために重要であると考えられる。ここからは新規事業創出を成功させるために必要な工夫・取組について分析を行っていく。

14 例えば、深沼・松井・藤田(2014)は、新事業展開を行った中小企業は売上高を伸ばしている割合が高いなど新事業展開と中小企業の業績には正の相関があることを指摘している。

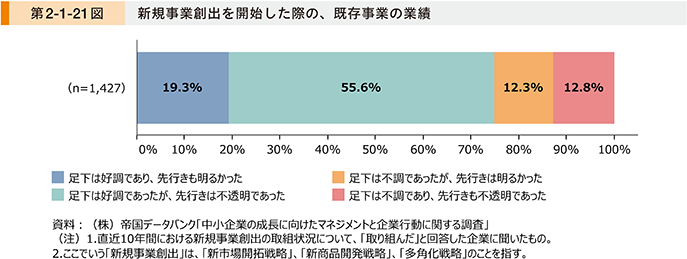

最初に、新規事業創出を開始した際の、既存事業の業績に着目する。第2-1-21図は、新規事業創出を開始した際の、既存事業の業績を見たものである。これを見ると、既存事業の足下の業績が好調なうちに新規事業創出の取組を開始した企業が、7割以上となっていることが分かる。成長企業は、既存事業の業績が好調なうちに新規事業創出に取り組んでいる様子がうかがえる。

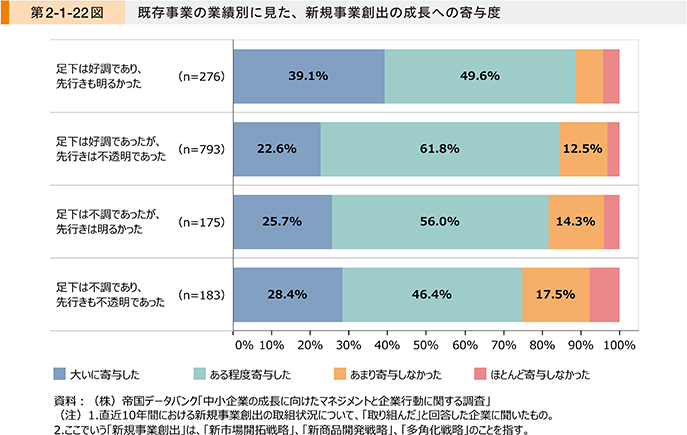

第2-1-22図は、既存事業の業績別に、新規事業創出の成長への寄与度を見たものである。これを見ると、既存事業の足下の業績が好調なうちに新規事業創出の取組を開始した企業の方が、不調になった後に新規事業創出の取組を開始した企業に比べ、成長に「大いに寄与した」、「ある程度寄与した」と回答した割合が高いことが分かる。既存事業の業績が好調なうちに新規事業創出に取り組む意義が示唆される。

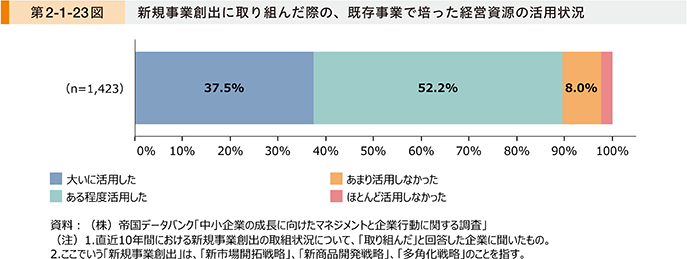

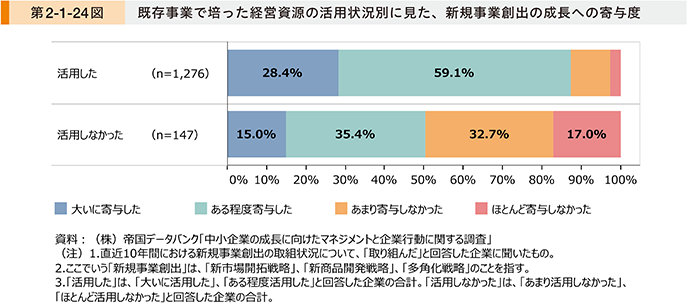

続いて、新規事業創出を開始した際の経営資源に着目する。第2-1-23図は、既存事業で培った経営資源の活用状況を見たものである。これを見ると、「大いに活用した」、「ある程度活用した」企業が約9割となっていることが分かる。成長企業は、既存事業で培った経営資源を活用しながら、新規事業創出に取り組んでいる様子がうかがえる。

第2-1-24図は、既存事業で培った経営資源の活用状況別に、新規事業創出の成長への寄与度を見たものである。これを見ると、既存事業で培った経営資源を活用した企業は、活用しなかった企業に比べて、成長に「大いに寄与した」、「ある程度寄与した」と回答した割合が高いことが分かる。既存事業で培った経営資源を活用しながら、新規事業創出に取り組む意義が示唆される。

〔3〕まとめ

ここまで見てきたように、既存事業拡大と比較して不確実性が高く、困難を伴うものであると考えられる新規事業創出を成功させるためには、既存事業の業績が好調なうちに新規事業創出に取り組むことや、既存事業で培った経営資源を活用して新規事業創出に取り組むことが重要であることが示唆された。

事例2-1-5では、既存事業で培った経営資源を活用し、経営状態が健全なうちに新分野への進出に取り組んだことで、成長につなげた企業の事例を紹介する。

コラム2-1-1では、中小企業の成長経営の実現に向けた研究会について紹介している。

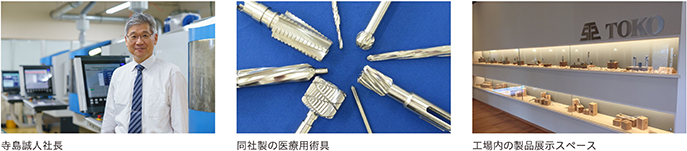

事例2-1-5:株式会社東鋼

既存事業で培った経営資源を活用し、経営状態が健全なうちに新分野への進出に取り組んだことで、成長につなげた企業

所在地 東京都文京区

従業員数 44名

資本金 6,286万円

事業内容 生産用機械器具製造業

▶ハイブリッド車の登場により、自動車業界への依存度の高さが経営上のリスクであることに気付く

東京都文京区の株式会社東鋼は、1937年創業の特殊精密切削工具の製造・販売を行う企業である。「お客様のモノづくりを手伝う」という経営理念の下、主に自動車業界向けに、顧客の要望に合わせたオーダーメイドの特殊精密切削工具を生産してきた。長年安定した業績を確保してきたが、1997年にトヨタ自動車株式会社がハイブリッド車「プリウス」を発売したことを受け、同社の寺島誠人社長は自社の将来性に強い危機感を抱いた。当時、同社において自動車エンジン関係の売上高が約3分の1を占めていた中、エンジンを必要としない電気自動車の時代が来ることを予感させたからだ。このままでは市場縮小に伴う既存製品の受注減が避けられないと考えた寺島社長は、経営状態が健全なうちに自動車業界以外へ進出することを決め、2000年頃から新分野開拓に着手した。

▶長年培った特殊精密切削工具の製造ノウハウをいかし、新たな分野の開拓に成功

展示会への出展等の新分野開拓に向けた地道な努力が結実したのは2006年のことだった。同社の技術力の高さを聞き付けた航空機業界と医療機器業界の企業から、ほぼ同時期に新規案件の相談を受けた。いずれも未知の分野だったが、既存事業で培ったノウハウをいかすことで対応可能と判断し、寺島社長は受注を決断。新たな設備投資も進めながら製品開発に取り組んだ結果、航空機分野では航空機の機体に用いられるCFRP(炭素繊維強化プラスチック)の穴開け専用ドリルの開発、医療機器分野では人工関節置換手術用ドリルの開発に成功した。さらに、医療機器分野では2009年に「医療機器製造業許可(一般医療機器)」、2014年に「第三種医療機器製造販売業許可」を取得し、2018年には外科手術の際に骨を削るために使用される「オメガドリル」の開発に成功。続く2019年には生産体制などの厳しい条件をクリアして「第二種医療機器製造販売業許可」を取得し、医療機器メーカーとしての地位を固めた。「新分野への進出は、金銭的にも精神的にも余裕がなければ続けていくことは困難。我が社も余裕のある状態だったからこそ、リスクを取って一歩前に踏み出すことができた。」と寺島社長は振り返る。

▶医療機器分野を中心とした新分野開拓により、成長につながる

こうした一連の取組の結果、自動車分野に偏っていた売上高は、2019年には自動車分野30%、航空機分野30%、医療機器分野20%、その他20%というバランスの取れた構成に変化。電気自動車の普及が一層現実味を帯びてくる中、自動車業界に依存した体制から脱却し、経営環境の変化に強い体質になった。2020年には新型コロナウイルス感染症の流行により航空機分野の受注減に直面したものの、同社製の医療用術具が現場の医師から高く評価され、スイスや豪州、マレーシアなどの海外との取引も増えるなどして、医療機器分野の伸長が落ち込みをカバー。2021年以降増収・増益基調で推移しており、新分野開拓の結果が成長につながっている。「今後も、長年培ったノウハウをいかして他社にはない独自の切削工具の開発を続けていく。さらに、積極的な設備投資やDXなどを通じて効率化を図ることで、より筋肉質な企業を目指していきたい。」と寺島社長は語る。

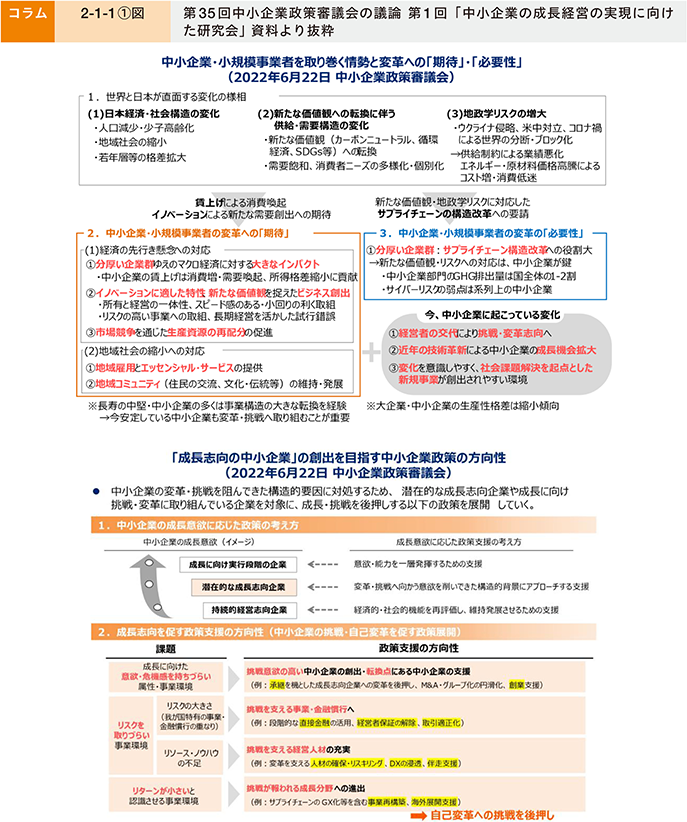

コラム2-1-1:中小企業の成長経営の実現に向けた研究会

令和4年6月の第35回中小企業政策審議会において、中小企業・小規模事業者を取り巻く情勢と変革への期待・必要性や、「成長志向の中小企業」が賃上げやイノベーション創出等の日本が抱える諸課題に対応する観点からも重要であること等が議論された。そして、「成長志向の中小企業」を一者でも多く創出するため、「成長志向の中小企業」の挑戦・自己変革を阻む構造的な要因・課題とそれに対応する政策支援の方向性が示された(コラム2-1-1〔1〕図)。

中小企業庁では、この方向性を実現するため、成長を実現する中小企業の特徴やモデルケースの探究を行った上で、より具体的な新たな政策の方向性を提示することを目指し、令和5年2月から「中小企業の成長経営の実現に向けた研究会」を開催している。

本研究会において中小企業庁は、「事業戦略(競合他社と異なる自社の価値創出のあり方を明確に構想し、全ての企業活動を価値創出のために調整すること)」とそれを支える「経営者(既存の事業や資源を所与とせず、価値創出に向けて、他の経営者や異なる業界への接触等の認知の範囲外へ出るための試みを積極的に実施)」が成長企業の特徴であり、また、「社員・組織(自社の価値創出のあり方に対する社員の理解浸透・意欲喚起のための工夫を実践)」が戦略の円滑な実行を補完するという仮説を提示している(コラム2-1-1〔2〕図)。

このような成長企業の特徴・モデルケースを踏まえつつ、成長経営を実践する中小企業を多数創出するための新たな政策の方向性を提示することを目指して、学識者・実務家等を交えた議論が進められており、2023年5─6月頃に中間取りまとめが予定されている。(2023年3月執筆時点の予定であり、変更可能性あり。)

![]()