第3節 生産性の現況

前節では、中小企業・小規模事業者における賃金の現況について確認した。本節では、我が国の中小企業・小規模事業者の生産性の動向を把握する。

1.生産性の動向

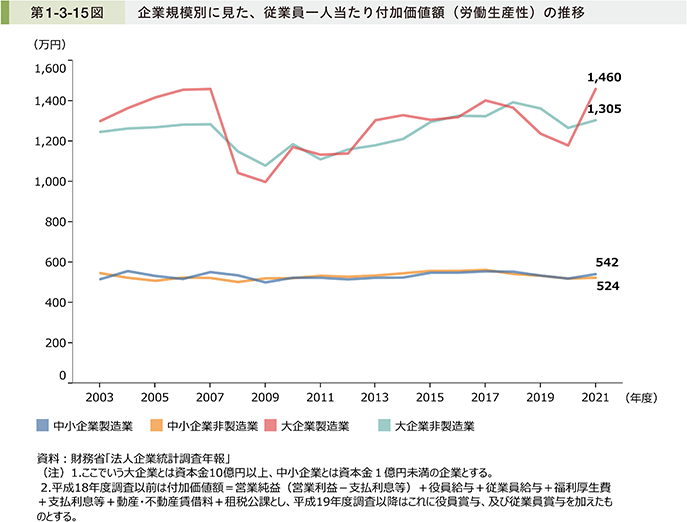

第1-3-15図は、企業規模別に、2021年度までの一人当たり付加価値額(労働生産性10)の推移を見たものである。これを見ると、大企業製造業においては、2021年度において大きく労働生産性を向上させている一方、中小企業においては製造業・非製造業共に横ばいの傾向が続いている。

10 労働生産性の算出に当たっては、厳密には分母を「労働投入量」(従業員数×労働時間)とする必要があるが、第1-3-15図では、分母に「従業員数」を用いている点に留意。

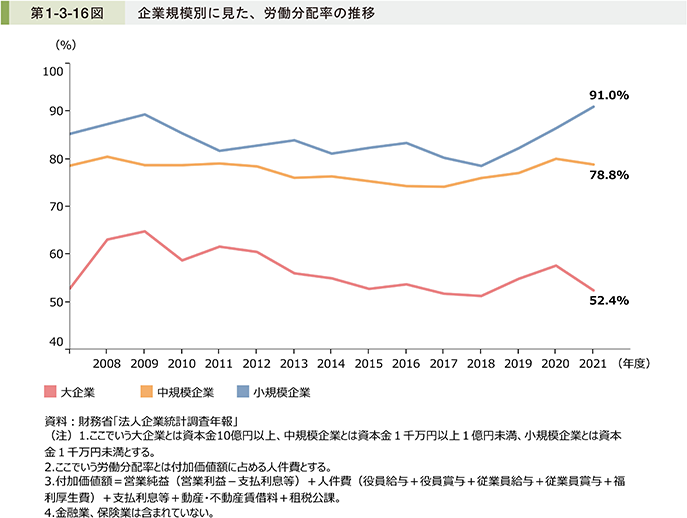

第1-3-16図は、労働分配率11の推移を見たものである。これを見ると、中規模企業、小規模企業においては、大企業と比べて労働分配率が高い傾向が続いている。また、2019年度から2021年度にかけて、小規模企業の労働分配率が上昇し、2020年度から2021年度にかけて、中規模企業、大企業の労働分配率が低下していることが分かる。

11 2022年版中小企業白書によると、労働分配率とは、「企業が生み出した付加価値額のうち、どれだけが労働者に分配されているかを表す指標」とされており、本項においても同様の定義を用いる。

継続的に企業の成長を促進し、賃上げ・所得の向上を継続的に図っていくためには、分配の原資となる企業の収益拡大、さらには付加価値(生産性)を増大させることが重要であると考えられる。こうした生産性の変化は企業のライフサイクルの変化にも左右されるところであり、コラム1-3-2では我が国の経済活動における生産性の変化要因を開業、成長、倒産・廃業といったライフサイクルの構成要素に従って見ていく。

コラム1-3-2:生産性と企業のライフサイクル

本コラムでは、我が国経済における生産性の変化要因について、開業や成長、倒産・廃業等のライフサイクルの構成要素から明らかにした金・深尾・権・池内(2023)12の最新の研究結果を紹介する。

12 金、深尾、権、池内(2023)「新型コロナウイルス感染症流行下の企業間資源再配分:企業ミクロデータによる生産性動学分析」RIETI Discussion Paper Series 23-J-016、経済産業研究所

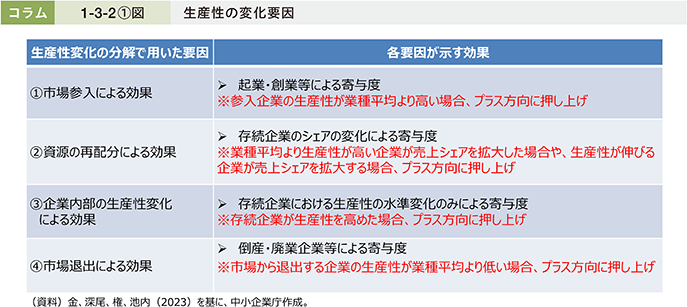

コラム1-3-2〔1〕図は、生産性の変化要因を「〔1〕市場参入による効果」、「〔2〕資源の再配分による効果」、「〔3〕企業内部の生産性変化による効果」、「〔4〕市場退出による効果」の四つに分解し、それぞれの要素が示す効果について見たものである。まず、「市場参入による効果」は、企業が起業・創業等によって市場に新規参入をした効果を指している。新規参入した企業の生産性が業種平均より高い場合には、「市場参入による効果」は生産性をプラス方向に押し上げる。「資源の再配分による効果」は、存続企業のシェアの変化による寄与度を表している。存続企業として、業種平均より生産性が高い企業が売上シェアを拡大した場合や、生産性が伸びる企業が売上シェアを拡大する場合、「資源の再配分による効果」は生産性をプラス方向に押し上げる。「企業内部の生産性変化による効果」は、存続企業における生産性の水準変化のみによる寄与度を表している。存続企業が生産性を高めた場合、「企業内部の生産性変化による効果」は生産性をプラス方向に押し上げる。「市場退出による効果」は、倒産・廃業等によって企業が市場から退出した効果を表している。市場から退出する企業の生産性が業種平均より低い場合に、「市場退出による効果」は生産性をプラス方向に押し上げる13。

13 本節における各効果と、金、深尾、権、池内(2023)で示されている効果との対応関係は、以下のとおりである。

「〔1〕市場参入による効果」=「参入効果」+「業種転換効果(In)」

「〔2〕資源の再配分による効果」=「シェア効果」+「共分散効果」

「〔3〕企業内部の生産性変化による効果」=「内部効果」

「〔4〕市場退出による効果」=「退出効果」+「業種転換効果(Out)」

また、分析においては、2007年から2021年までの期間を、2007年から2012年(以下、「第1期」という。)、2012年から2018年(以下、「第2期」という。)、2018年から2021年(以下、「第3期」という。)の3期に分ける。特に第1期はリーマン・ショックが重なる時期であり、第3期は感染症流行下と重なっていることから、それぞれの影響を踏まえながら、生産性の変化要因を見ていく。

〔1〕全要素生産性と労働生産性の変化要因

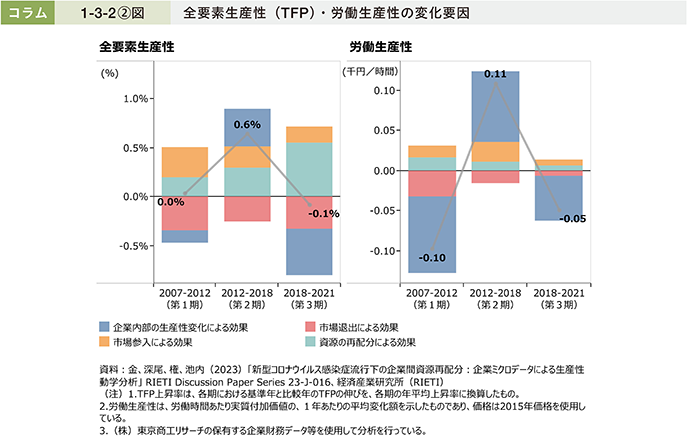

まず、全要素生産性(以下、「TFP」という。)14と労働生産性15の変化要因について確認する。コラム1-3-2〔2〕図は、第1期から第3期までのTFP及び労働生産性の変化要因を見たものである。TFPの変化率における、各効果の寄与について見ると、「市場参入による効果」、「資源の再配分による効果」が第1期から第3期にかけて継続してプラス方向への押し上げ要因となっている。一方で、「市場退出による効果」は常にマイナス方向への押し下げ要因となっている。「企業内部の生産性変化による効果」については、時期に応じて大きく変化し、第2期においては上昇要因となっているが、期間中にリーマン・ショックの発生を含む第1期、感染症の流行期を含む第3期においては低下要因となっていることが分かる。

14 ここでの「全要素生産性(TFP)」とは、2017年版中小企業白書によると、「資本や労働といった生産要素の投入量だけでは計測することのできない全ての要因による生産への寄与分」とされており、本コラムにおいても同様の定義を用いる。

15 ここでの「労働生産性」は、「労働時間当たりどれだけ効率的に付加価値を生み出したかを定量的に数値化したもの」を指す。

続いて、労働生産性(千円/時間、2015年価格)の変化額における、各効果の寄与について見ると、「企業内部の生産性変化による効果」が大きいことが、労働生産性の上昇・下降の主な要因となっていることが分かる。このことから、存続企業の生産性の変化が、労働生産性の変化に最も寄与していることが分かる。

以上のように、TFPと労働生産性の変化要因の分析においては、結果に大きな違いが生じている。中小企業庁(2017)によると、「労働生産性の上昇率=TFPの上昇率+資本分配率×資本装備率の上昇率」が成り立つとされている。また、企業内部の生産性変化においては、存続企業が機械や設備への投資によって資本装備率を上昇させることで、労働生産性の上昇率に寄与することがあることが考えられる。このことから、中長期的な生産性の向上の観点からは、TFPの安定的な上昇を見ることが重要とされている16。このため、本コラムにおいてもTFPの上昇率の変化要因を規模別・業種別に把握する。

16 詳細は、2017年版中小企業白書を参照。

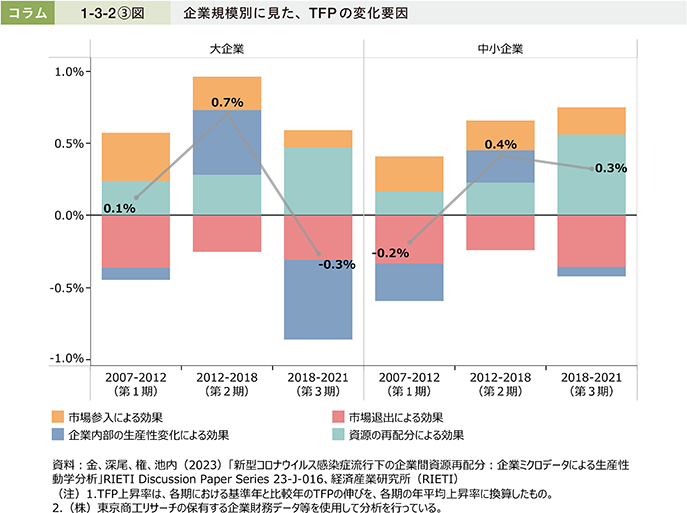

〔2〕企業規模別の生産性の変化要因

コラム1-3-2〔3〕図は、企業規模17別に、第1期から第3期までのTFPの変化要因を見たものである。これを見ると、大企業において、第1期は0.1%上昇、第2期は0.7%上昇、第3期は0.3%低下となっている。中小企業においては、第1期は0.2%低下、第2期は0.4%上昇、第3期は0.3%上昇となっている。

17 金、深尾、権、池内(2023)では、企業規模について、中小企業基本法の定義に基づく中小企業と、それ以外の大企業に分けて分析をしている。企業規模については、期初の企業規模で分析しており、「市場参入による効果」で見る参入企業については、参入時の企業規模で分析をしている。

各効果の寄与を見ると、大企業と中小企業のどちらも、「市場参入による効果」、「資源の再配分による効果」がTFPのプラス方向への押し上げ要因となっており、「企業内部の生産性変化による効果」が第1期、第3期ではTFPのマイナス方向への押し下げ要因となっている。このことから、リーマン・ショックや感染症流行の影響下においては、生産性の高い企業によるシェアの拡大が、生産性の上昇につながっていることが分かる。

一方で、中小企業においては第1期、第3期の「市場退出による効果」のマイナスへの押し下げ効果が比較的高い。このことから、生産性の高い中小企業の退出が、生産性のマイナス方向への押し下げ要因になっていることが分かる。

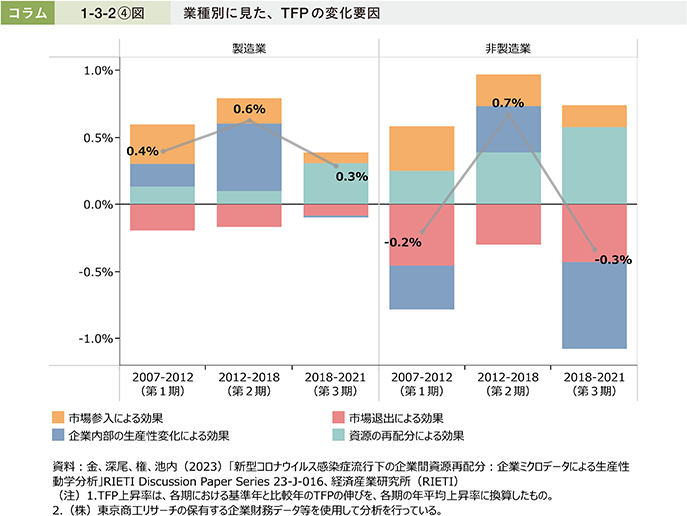

〔3〕業種別の生産性の変化要因

コラム1-3-2〔4〕図は、業種別に、第1期から第3期までのTFPの変化要因を見たものである。

これを見ると、製造業において、第1期は0.4%上昇、第2期は0.6%上昇、第3期は0.3%上昇となっている。また、第1期から第3期における各効果の寄与を見ると、「資源の再配分による効果」が継続的にTFPのプラス方向への押し上げ要因となっている。また、第2期においては、「企業内部の生産性変化による効果」がTFPのプラス方向への押し上げ要因となっていることが分かる。

一方で、非製造業においては、第1期は0.2%低下、第2期は0.7%上昇、第3期は0.3%低下となっている。第1期から第3期における各効果の寄与を見ると、「市場参入による効果」、「資源の再配分による効果」がTFPのプラス方向への押し上げ要因となっている。このことから、非製造業においては、存続企業のシェアの変化による資源の再配分が、全期間における生産性の主な上昇要因になっていることが分かる。

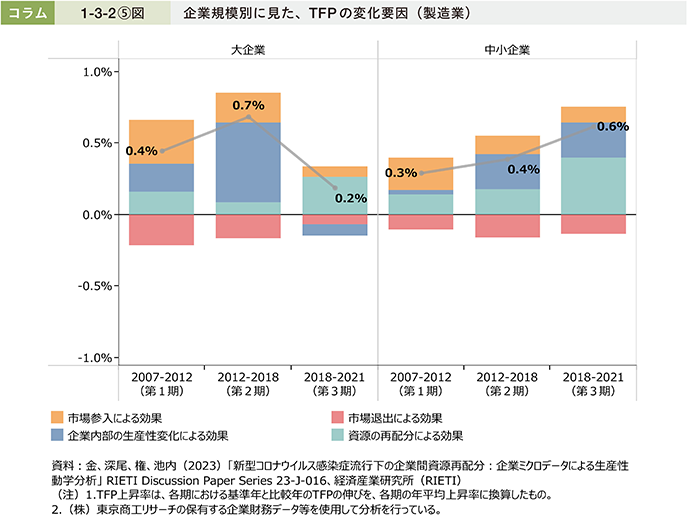

〔4〕企業規模・業種別の生産性の変化要因

コラム1-3-2〔5〕図は、企業規模別に、製造業における第1期から第3期までのTFPの変化要因を見たものである。これを見ると、大企業の製造業においては、第1期は0.4%上昇、第2期は0.7%上昇、第3期は0.2%上昇となっている。一方で中小企業の製造業においては、第1期は0.3%上昇、第2期は0.4%上昇、第3期は0.6%上昇となっていることから、製造業については大企業・中小企業のいずれも、継続的にTFPが上昇していることが分かる。

各効果の寄与を見ると、大企業の製造業の場合、「企業内部の生産性変化による効果」が第1期、第2期において、生産性の上昇に寄与しているが、第3期においてはマイナス方向の押し下げ要因となっている。一方で、中小企業の製造業の場合、「市場参入による効果」、「企業内部の生産性変化による効果」及び「資源の再配分による効果」が継続的に生産性のプラス方向への押し上げ要因となっていることが分かる。

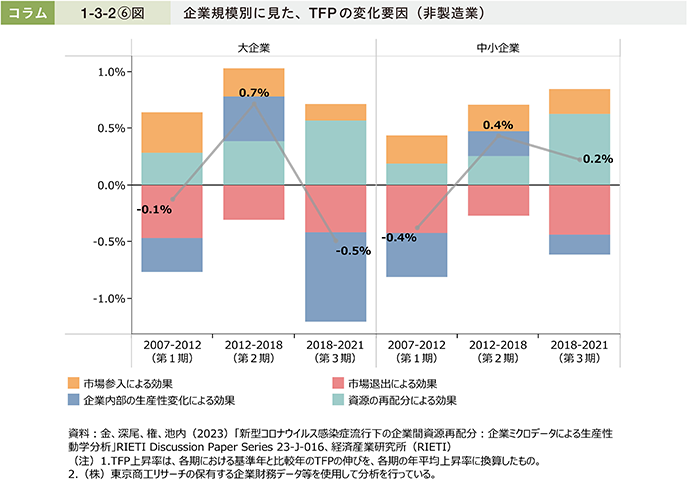

コラム1-3-2〔6〕図は、企業規模別に、非製造業における第1期から第3期までのTFPの変化要因を見たものである。これを見ると、大企業の非製造業においては、第1期は0.1%低下、第2期は0.7%上昇、第3期は0.5%低下となっている。一方で中小企業の非製造業においては、第1期は0.4%低下、第2期は0.4%上昇、第3期は0.2%上昇となっている。

各効果の寄与を見ると、大企業と中小企業のいずれも、「資源の再配分による効果」が継続的にTFPのプラス方向への押し上げ要因となっている一方、「企業内部の生産性変化による効果」が時期に応じてTFPの変化に影響しており、第1期、第3期はリーマン・ショックや感染症流行の影響からマイナス方向への押し下げ要因となっている。また、「市場退出による効果」は、マイナス方向への押し下げ要因となっていることから、生産性の高い企業の倒産・廃業といった市場からの退出が、生産性へのマイナス効果となっていることが分かる。

ここまでの分析結果について、中小企業に関して、(1)感染症の流行期を含む2018~2021年におけるTFPの変化要因と(2)分析対象である期間全体(2007~2021年)におけるTFPの変化要因について、業種間の比較も交えながら、要点をまとめる。

まず、(1)については、中小企業全体として、当該期間における「資源の再配分による効果」及び「市場参入による効果」がプラスであり、これらによりTFPが全体でもプラスとなった。また、「企業内部の生産性変化による効果」はマイナスであったが、大企業よりもマイナス幅は小さかった。一方で、「市場退出による効果」はマイナスで、前期からマイナス幅が拡大した。

業種別に見ると、「企業内部の生産性変化による効果」は製造業ではプラスで大企業よりもプラス幅が大きかったのに対して、非製造業ではマイナスとその効果に違いがあった。

次に(2)については、中小企業全体として、「市場参入による効果」や「資源の再配分による効果」は、いずれの期間でもプラスに寄与した。金・深尾・権・池内(2023)では、生産性の低い企業が縮小し、生産性の高い企業が拡大する市場競争メカニズムが有効に機能していることが示唆されており、中小企業に限った場合でも当てはまる可能性が考えられる。一方で、「市場退出による効果」は、いずれの期間でもマイナスに寄与した。すなわち、生産性の高い企業の倒産・廃業が、いずれの期間でも全体の生産性を押し下げていることが分かった。

業種別に見ると、製造業、非製造業の両方について「資源の再配分による効果」がいずれの期間でもプラスであり、多くの期間では製造業よりも非製造業のプラス幅が大きかった。こうした中で、製造業は期間の経過とともにTFPは上昇した。また、非製造業の「市場退出による効果」については、感染症の流行期を含む2018~2021年のマイナス幅が各期の中で最も大きいことが分かった。

![]()