第4節 物価・為替の動向

中小企業の業況や雇用の動向は感染症流行前の水準に戻りつつあるが、2022年の中小企業・小規模事業者では物価や為替の変動といった新たな外部環境の変化が生じた。本節では、物価や為替の変動とその影響を概観する。

1.物価の概況と影響

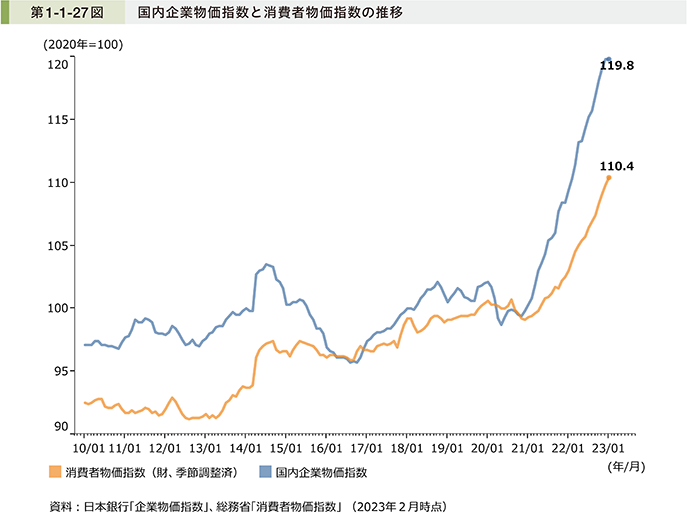

始めに、国内企業物価指数及び消費者物価指数の動向を確認する。国内企業物価指数は、生産者の出荷又は卸売段階における財の物価の動きを、消費者物価指数は、小売段階の物価の動きを反映する指標として、それぞれの動向が注目されるが、国内企業物価指数は2020年12月から、消費者物価指数は2021年1月から上昇に転じた。また、足下のそれぞれの物価指数の推移を見ると、国内企業物価指数が消費者物価指数の変化を上回って急激に上昇していることが分かる(第1-1-27図)。

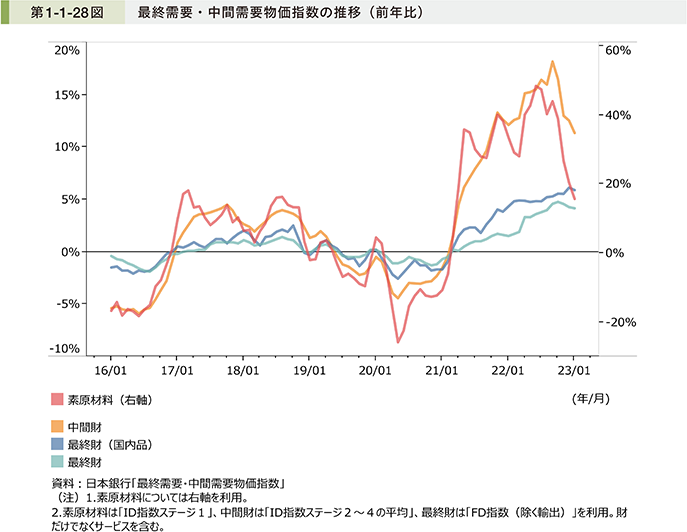

続いて、最終需要・中間需要物価指数の動向を確認する。素原材料、中間財の物価については、2021年の初め以降において急激に上昇している。しかし、2022年末からは減少に転じている。一方で、「最終財」や「最終財(国内品)」については、2021年以降上昇を続けている(第1-1-28図)。

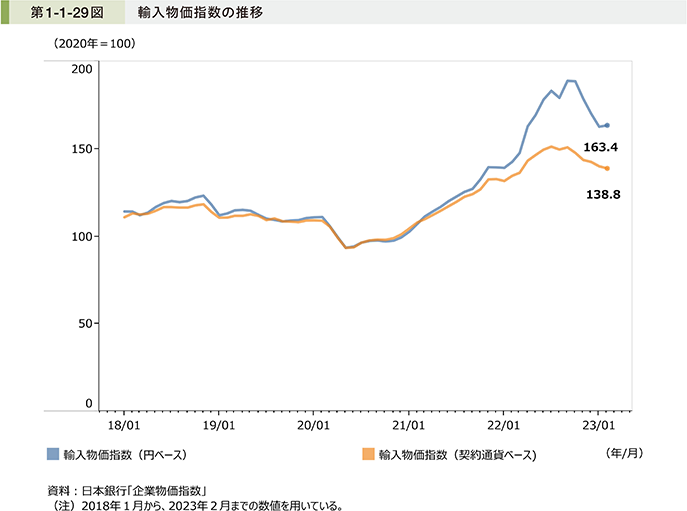

輸入物価指数の状況について、円ベース、契約通貨ベース別に見ると、2021年末から2022年にかけて大幅に上昇したものの、直近においては、円ベース・契約通貨ベースにおける輸入物価が低下傾向にある(第1-1-29図)。

また、第1-1-28図において、最終需要段階での物価上昇が見られたことから、輸入物価上昇を起点としたコスト上昇圧力を最終財の販売価格に転嫁する動きが見られる。

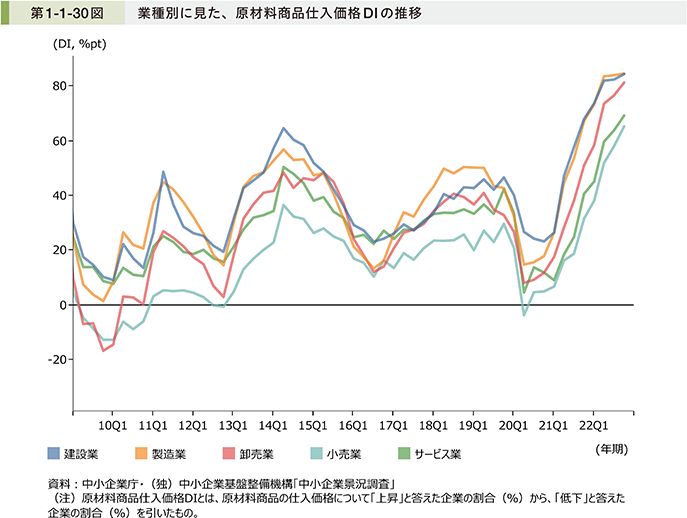

次に、中小企業の原材料商品仕入価格について、景況調査を用いて確認する(第1-1-30図)。仕入価格については、2017年から上昇傾向にあったが、2019年第1四半期頃から低下に転じた。しかし、2021年第1四半期からは建設業と製造業をはじめとする全ての産業で再び上昇に転じており、2022年も急激な上昇が続いている。

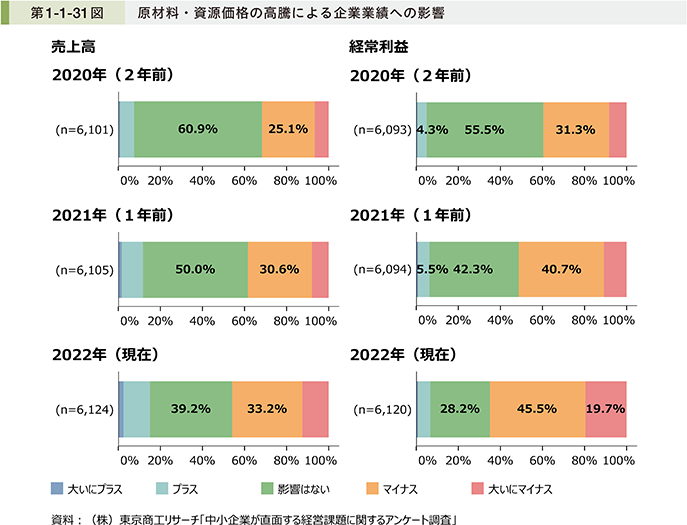

続いて、(株)東京商工リサーチが実施した「中小企業が直面する経営課題に関するアンケート調査」9の結果から、中小企業における原材料・資源価格の高騰による企業業績への影響を、売上高と経常利益に分けて確認する(第1-1-31図)。これを見ると、原材料・資源価格の高騰により、売上高へのマイナスの影響が2年前と比較して高くなっている傾向にある一方、プラスの影響も高くなっており、原材料・資源価格高騰を追い風に売上高を伸ばしている企業も見られる。一方、経常利益においては、3年間を通じてマイナスの影響が強くなっていることが分かる。

9 本アンケートの詳細は、第1部第1章第3節を参照。

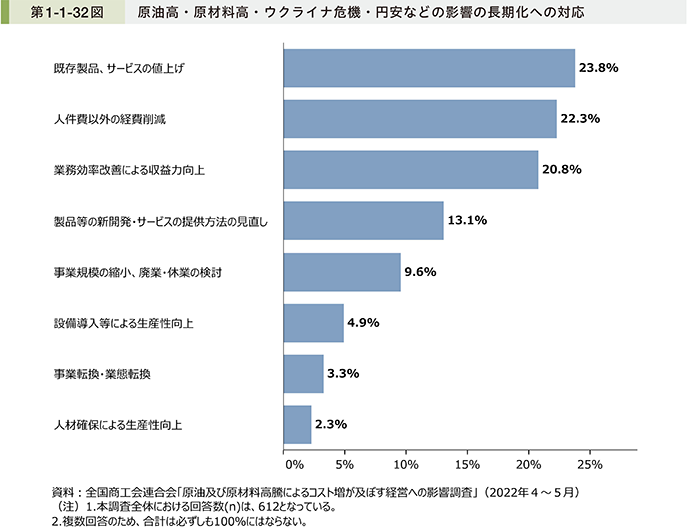

第1-1-32図は、全国商工会連合会「原油及び原材料高騰によるコスト増が及ぼす経営への影響調査」10を使って、原油高・原材料高・ウクライナ危機・円安などの影響の長期化への対応を見たものである。これを見ると、物価高騰に対する対応として、「既存製品、サービスの値上げ」だけでなく、「人件費以外の経費削減」や「業務効率改善による収益力向上」等に取り組んでいる企業が一定数見られることが分かる。

10 全国商工会連合会「原油及び原材料高騰によるコスト増が及ぼす経営への影響調査」:全国商工会連合会が、2022年4~5月において、中小企業・小規模事業者を対象にアンケート調査を実施(有効回答612件)。

2.為替の変動と各産業への影響

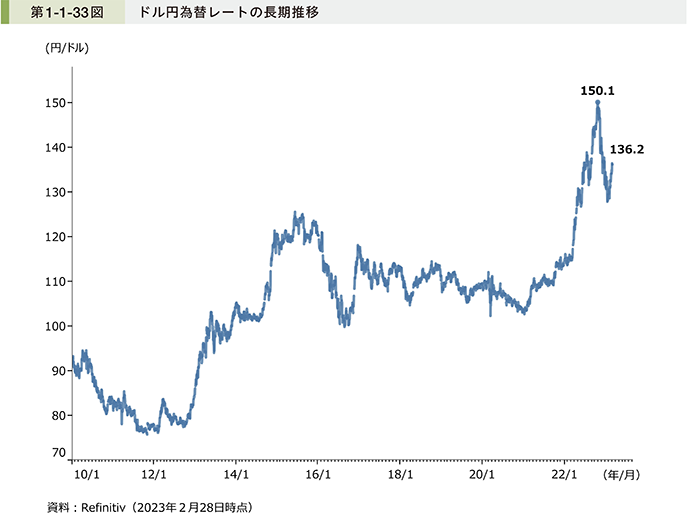

続いて、ドル円為替レートについて見ていく。為替レートは、2016年頃から緩やかに円高方向に推移していたが、2021年からは緩やかな円安傾向に転じた。2022年に入ってからは円安傾向が急激に進み、2022年10月には、一時1ドル150円台を記録した。その後は円高方向に推移しており、2023年2月時点では1ドル130円前後で推移している(第1-1-33図)。

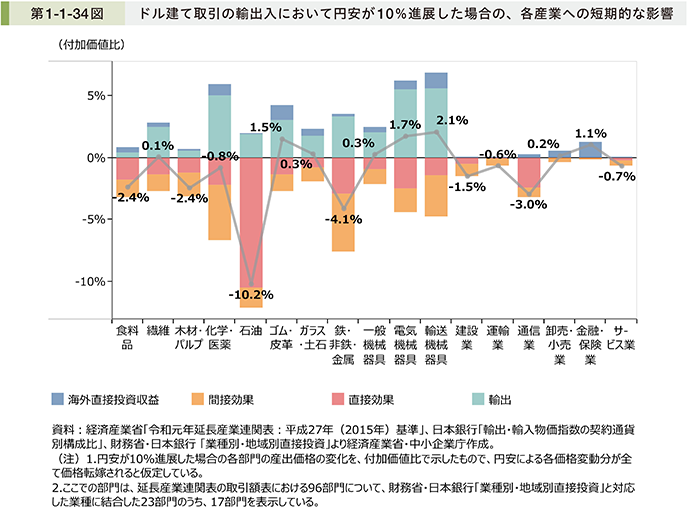

第1-1-34図は、経済産業省「令和元年延長産業連関表:平成27年(2015年)基準」11、日本銀行「輸出・輸入物価指数の契約通貨別構成比」、及び財務省・日本銀行による「業種別・地域別直接投資」を用いて、ドル建て分の輸出入取引額において為替レートが円安方向に10%進展した場合に、各部門の産出価格にどのような影響が出るか試算を行ったものである12。これを見ると、各産業に対する影響として、輸出型産業の電気機械、輸送機械では輸出価格の上昇を通じたプラスの影響が見られる。その一方で、輸入コストの増大により、輸入型産業の石油製品や、鉄・非鉄・金属業種についてはマイナスの影響が見られることが分かる。

11 今回の試算では、2019年時点の経済構造を前提としている点、及び「輸出・輸入物価指数の契約通貨別構成比」におけるドル建て比率が直接、輸出への効果に影響を与えるものとして、仮定の値として推計している点に留意。

12 今回の試算では、小野寺・落合・田原(2019)、及び諏訪(2022)を参考に試算を行っている。各効果については以下のとおりとなっている。

直接効果・・・為替レートによる直接の生産コスト変化分。

間接効果・・・生産コスト増減の全体分から「直接効果」分を差し引いたもの。

輸出・・・海外市場規模が変わらないことを前提とした、輸出額増加分。

海外直接投資収益・・・海外直接投資収益の増加分。

コラム1-1-2では、物価変動の要因分解について紹介している。

コラム1-1-2:物価変動の要因分解

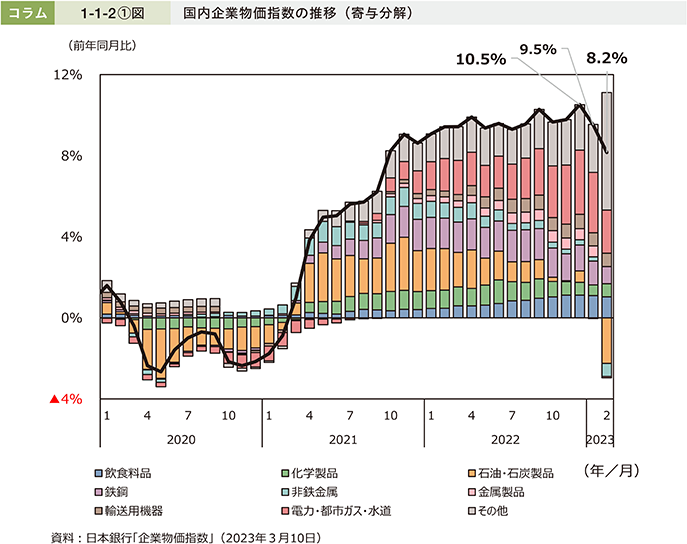

足下の状況において、物価は急激な上昇傾向にあるが、物価変動に対する要因を見ると、様々な要素が影響している。例えば、国内企業物価指数の推移について、変化要因を見ると、2022年から2023年において、主に電力・都市ガス・水道が上昇に寄与している一方、2023年2月においては、「石油・石炭製品」等の鉱物性燃料の価格下落が、国内企業物価のマイナス方向への押し下げ要因に寄与していることが分かる(コラム1-1-2〔1〕図)。

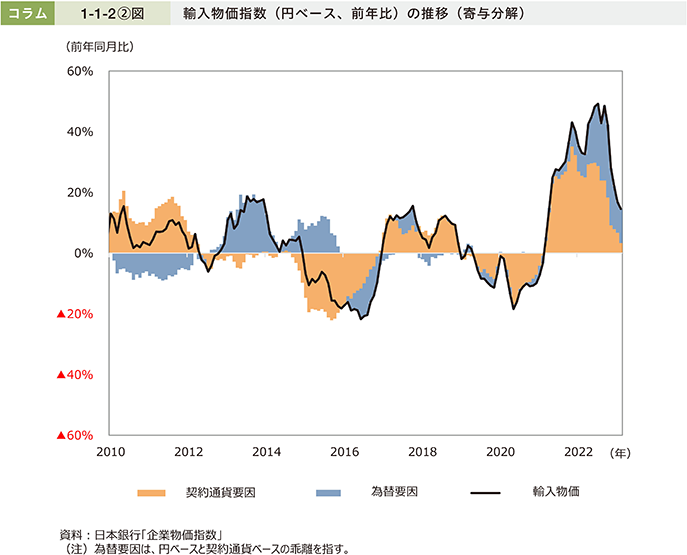

続いて、円ベースの輸入物価指数の推移については低下傾向にあるが、その要因は、主に為替変動によるものであることが分かる(コラム1-1-2〔2〕図)。

このことから、足下の物価の急激な変動が、鉱物性燃料価格や電気・ガス・水道価格、為替といった諸要素の急激な変化と連動していることが分かる。

![]()