第2節 中小企業・小規模事業者の現状

本節では、中小企業・小規模事業者に焦点を当て、業況、収益、投資、資金繰り、倒産・休廃業状況などといった中小企業・小規模事業者の動向や中小企業・小規模事業者を取り巻く状況について確認していく。

1.業況

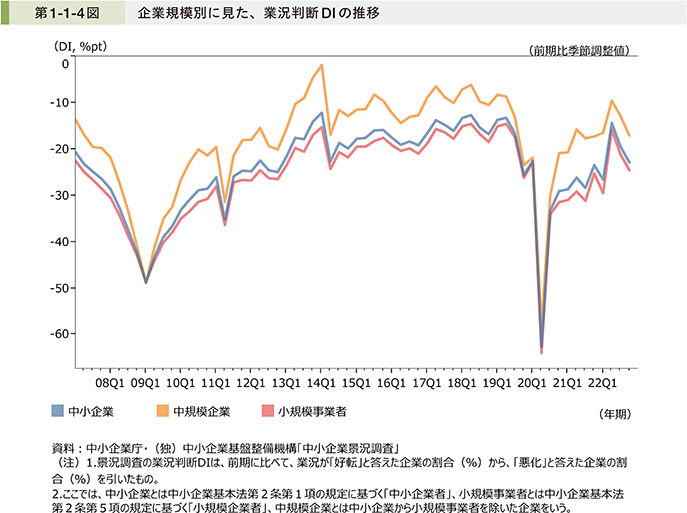

始めに、中小企業の業況について、中小企業庁・(独)中小企業基盤整備機構「中小企業景況調査」(以下、「景況調査」という。)の業況判断DIの推移を確認する(第1-1-4図)。中小企業の業況は、リーマン・ショック後に大きく落ち込み、その後は東日本大震災や2014年4月の消費税率引上げの影響によりところどころで落ち込みはあるものの、総じて緩やかな回復基調で推移してきた。2020年には感染症流行による経済社会活動の停滞により、業況判断DIは急速に低下し、第2四半期にリーマン・ショック時を超える大幅な低下となったが、その後は回復傾向が見られた。2021年は上昇と低下を繰り返していたが、2022年第2四半期で大きく上昇し、感染症流行前の水準に戻った。その後は、中期的には回復基調にあるものの、原材料の高騰や人手不足等が直近期の押し下げ要因となり、2期連続で低下した。

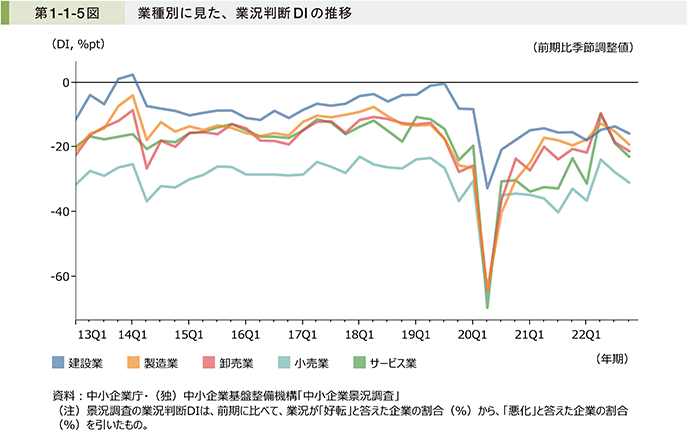

続いて、業種別に業況判断DIの推移を確認すると、建設業を除き、2020年第2四半期は大きく業況が悪化したが、その後いずれの業種でも2期連続で回復した。その後は、業種ごとに傾向は異なるが、建設業を除いた全ての業種において、2022年第2四半期で大きく上昇し、その後2期連続で低下している(第1-1-5図)。

2.業績

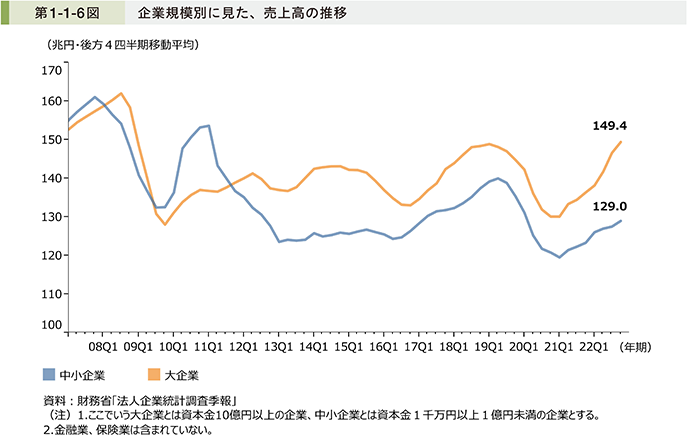

次に、中小企業の業績について売上高と経常利益の状況を見ていく。中小企業の売上高は、リーマン・ショック後及び2011年の東日本大震災後に大きく落ち込み、2013年頃から横ばいで推移した後、2016年半ばより増加傾向となっていた。2019年以降は減少に転じた中で、感染症の影響により更に減少したが、2021年第1四半期を底に2022年第4四半期まで増加傾向で推移している(第1-1-6図)。

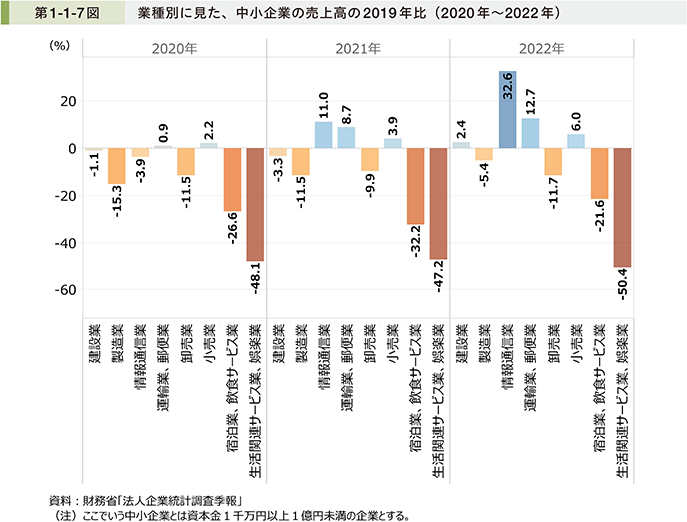

続いて、業種別に2019年と比較した2020年から2022年の中小企業の売上高の動向を業種ごとに見ていく(第1-1-7図)。2020年は多くの業種で2019年と比べて売上高が減少していたが、2022年になると「建設業」「情報通信業」、「運輸業、郵便業」、「小売業」において2019年と比べて売上高が増加するなど、業種によっては感染症流行前の水準以上まで回復していることが確認できる。一方で、「生活関連サービス業、娯楽業」、「宿泊業、飲食サービス業」においてはそれぞれ大幅減が続いており、引き続き厳しい状況にあることが分かる。

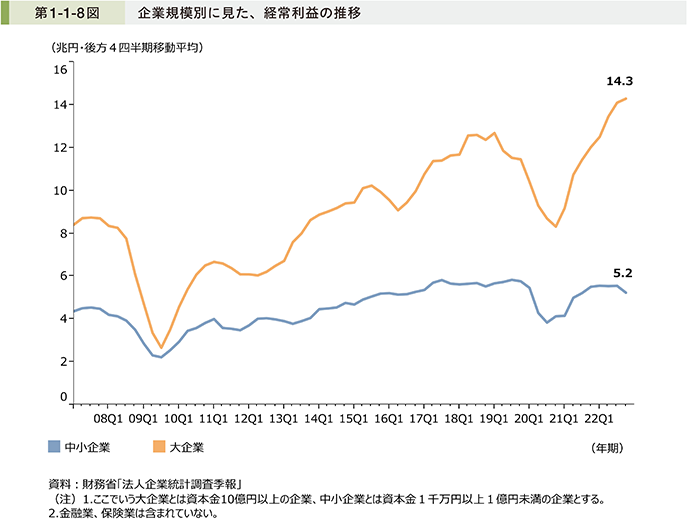

中小企業の経常利益は売上高同様、リーマン・ショック後に大きく落ち込んだ後は緩やかな回復基調が続いてきたが、2020年に入ると、感染症の影響により減少に転じた。その後は、2020年第3四半期を底に中小企業の経常利益は再び緩やかな増加傾向で推移し、感染症流行前の水準まで回復した。一方で、2022年第1四半期以降は大企業の経常利益が大きく増加しているのに対して、中小企業はおおむね横ばいで推移しており、2022年第4四半期は減少傾向に転じた(第1-1-8図)。

3.設備投資

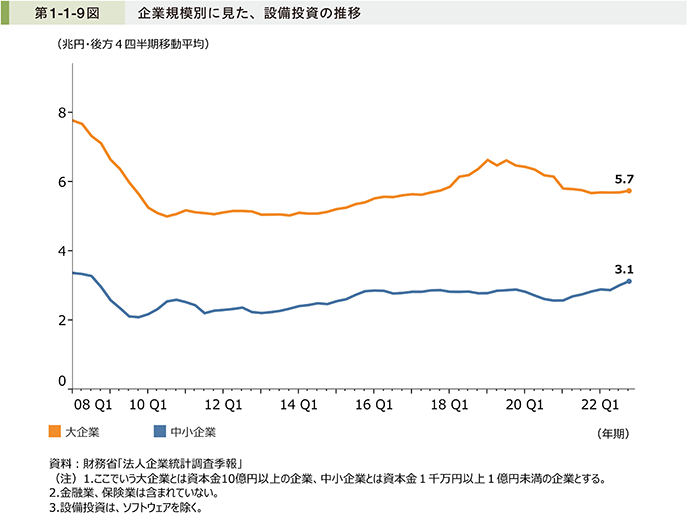

次に、中小企業の設備投資の動向について見ていく。まず、中小企業の設備投資は、2012年以降は緩やかな増加傾向にあったが、2016年以降はほぼ横ばいで推移してきた。しかし、2021年から緩やかな増加傾向が続いている(第1-1-9図)。

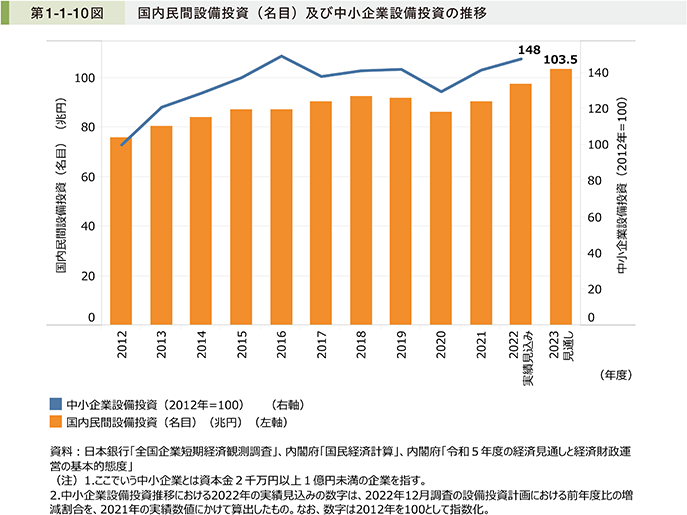

第1-1-10図は、国内民間設備投資(名目)及び中小企業設備投資の推移と見通しについて見たものである。これを見ると、国内民間設備投資額は感染症流行後に上昇しており、先行きについて政府経済見通しでは、2023年度(令和5年度)において103.5兆円の見通しを示している。中小企業の設備投資についても、2022年度は2021年度からの増加が見込まれている。

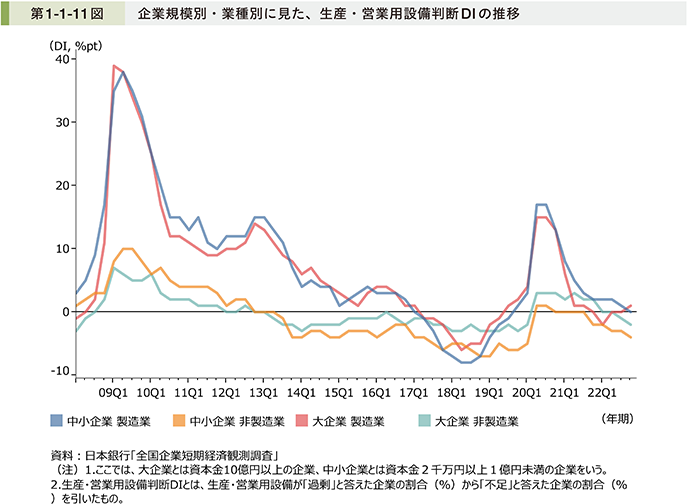

続いて、設備の過不足感について生産・営業用設備判断DIの推移を確認する(第1-1-11図)。全体的に、2009年をピークに設備の過剰感が徐々に解消され、非製造業では2013年半ば、製造業では2017年前半に生産・営業用設備判断DIはマイナスに転じた。その後、製造業は2018年後半から不足感が弱まる傾向で推移していた。2020年に入ると急激に過剰感が強まったが、2020年第3四半期以降は過剰感が和らいでおり、足下では横ばいの推移が続いている。非製造業においては2020年に設備の不足感が弱まったが、2022年では、特に中小企業の方が大企業と比べて不足感が強い傾向にある。

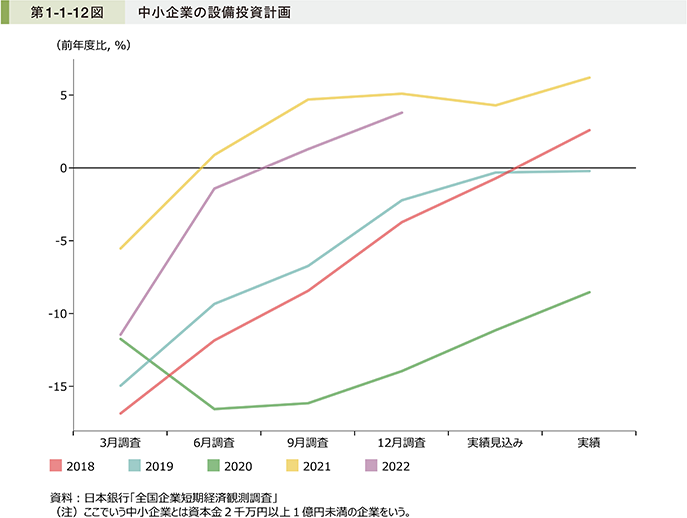

第1-1-12図は、中小企業の設備投資計画について見たものである。2021年度の設備投資計画と比較すると低水準ではあるものの、2022年度は9月調査以降の設備投資計画が、前年度比で増加しており、積極的な設備投資の動きが継続している。

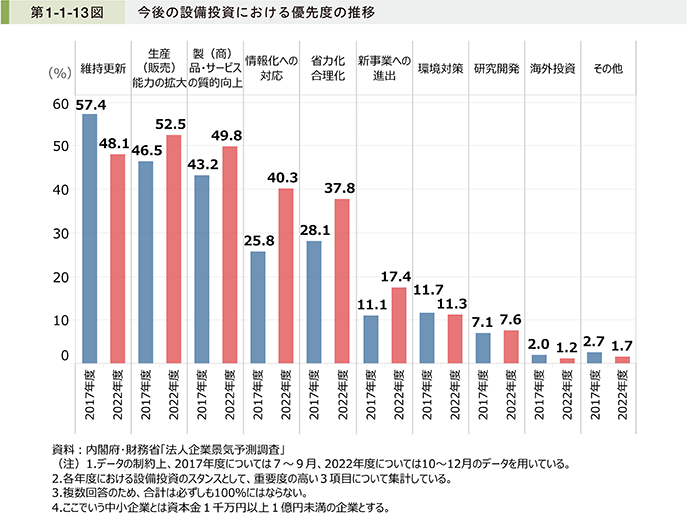

第1-1-13図は、2017年度と2022年度における、今後の設備投資における優先度の推移を見たものである。これを見ると、中小企業の今後の設備投資における優先度は、「維持更新」から「生産(販売)能力の拡大」や「製(商)品・サービスの質的向上」とする傾向にあることが分かる。

4.資金繰りと倒産・休廃業

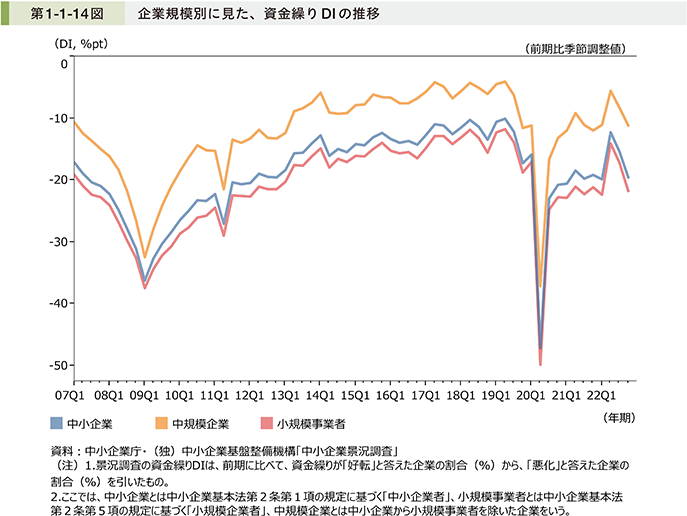

次に、中小企業の資金繰りの状況について景況調査を用いて確認する(第1-1-14図)。中小企業の資金繰りDIは、リーマン・ショック後に大きく落ち込み、その後は東日本大震災や2014年4月の消費税率引上げに伴い一時的に落ち込みが見られたものの、改善傾向で推移してきた。感染症流行による売上げの急激な減少とそれに伴うキャッシュフローの悪化により、2020年第2四半期に大きく下落したが、第3四半期には大きく回復した。その後、2022年第2四半期には感染症流行前の水準まで回復したが、足下では低下傾向にある。

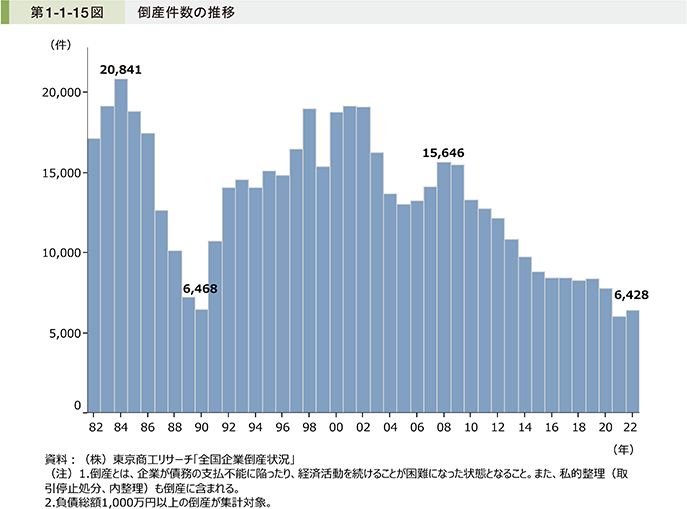

続いて、我が国の倒産件数の推移について確認する(第1-1-15図)。倒産件数は2009年以降、減少傾向で推移してきた中で、2021年は57年ぶりの低水準となったが、2022年は3年ぶりに前年を上回る6,428件であった。

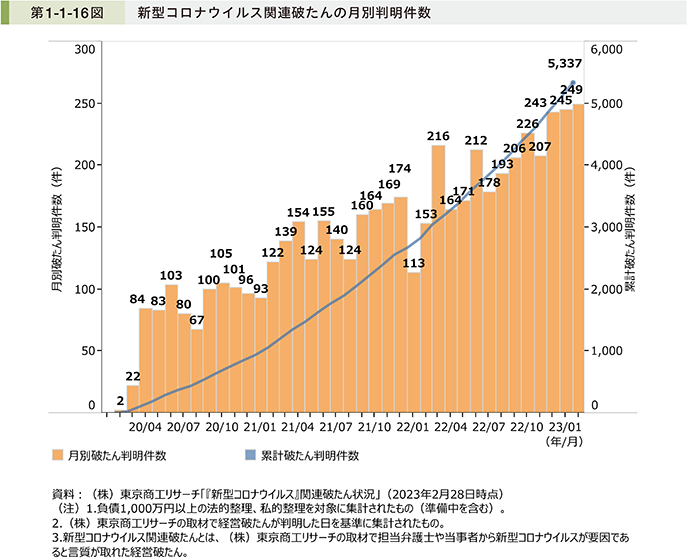

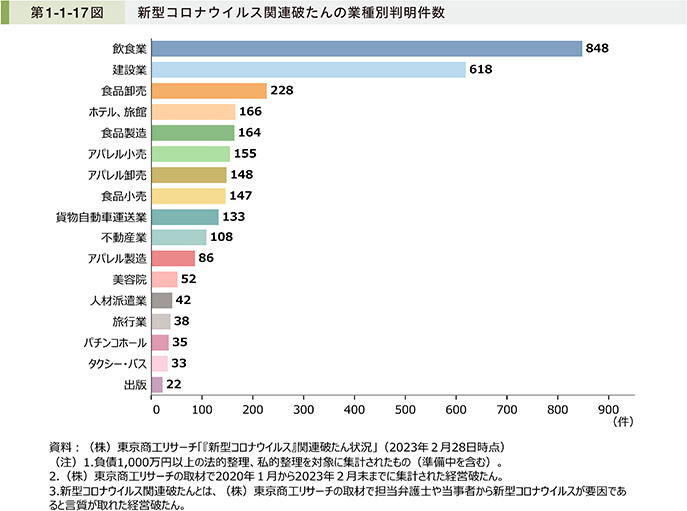

続いて、新型コロナウイルス関連破たんの状況を見ていく。第1-1-16図、第1-1-17図は、(株)東京商工リサーチが調査を行った「『新型コロナウイルス』関連破たん状況」を示したものであり、2023年2月28日時点で、新型コロナウイルス関連の破たん(負債1,000万円以上)は累計5,337件(倒産5,142件、弁護士一任・準備中195件)となっている。破たん件数は、2021年2月以降、毎月100件を超える水準で破たんが判明し、2022年9月以降は毎月200件以上の件数が判明している。2023年2月には、2020年2月以降最多の249件が判明した(第1-1-16図)。また、2020年1月から2023年2月末までに集計された経営破たんについて、業種別に見ると、飲食業が最多で848件、次いで建設業が618件となっている(第1-1-17図)。

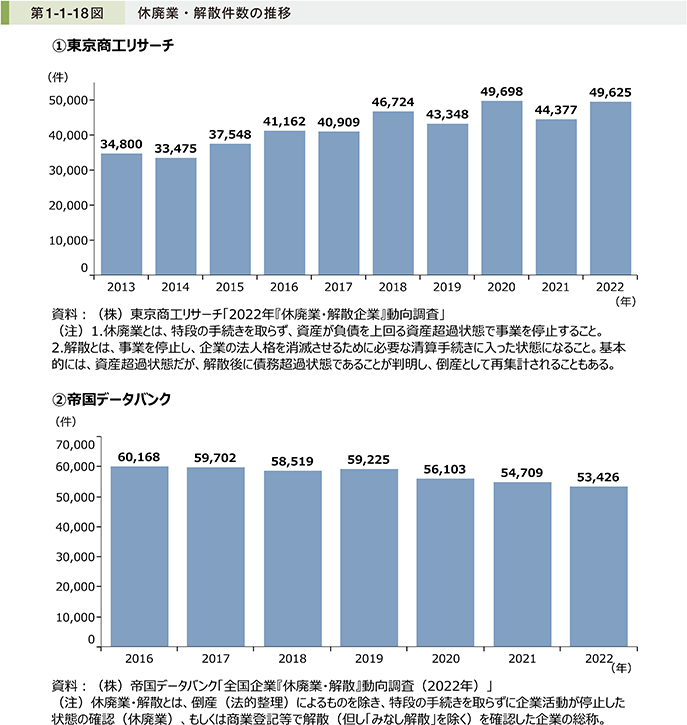

また、休廃業・解散件数は(株)東京商工リサーチの「休廃業・解散企業」動向調査によると、2022年の休廃業・解散件数は49,625件で、前年比11.8%増となった。また、(株)帝国データバンクの全国企業「休廃業・解散」動向調査によると、2022年の休廃業・解散件数は53,426件で、前年比2.3%減となった(第1-1-18図)。

![]()