本章では、共通基盤としての取引適正化とデジタル化、経営力再構築伴走支援について確認していく。

第1節 取引適正化と企業間取引

本節では、(株)東京商工リサーチが実施した「令和3年度取引条件改善状況調査」1の結果から、中小企業における感染症流行後の企業間取引の状況を確認する。

1 (株)東京商工リサーチ「令和3年度取引条件改善状況調査」:(株)東京商工リサーチが2021年9月から10月にかけて、全国88,800社(うち発注側事業者8,200社、受注側事業者80,600社)の企業を対象にアンケート調査を実施(有効回答25,888件(うち発注側事業者2,438件、受注側事業者23,450件)、回収率29.2%(うち発注側事業者29.7%、受注側事業者29.1%))。

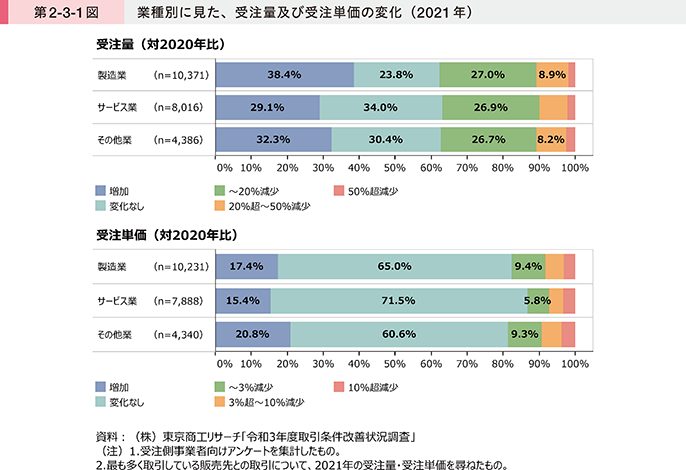

第2-3-1図は、最も多く取引している販売先との取引において、業種別に、2021年の受注量及び受注単価の変化について見たものである。業種にかかわらず、4割程度の企業で、2020年と比べると受注量が減少していることが分かる。一方で、製造業では4割程度、サービス業やその他業では3割程度の企業で、受注量が増加しており、一部の企業では、感染症流行による影響から回復している様子も見て取れる。また、受注単価については、業種にかかわらず、減少しているのは2割程度となっており、多くの企業では、横ばいか増加傾向となっている。

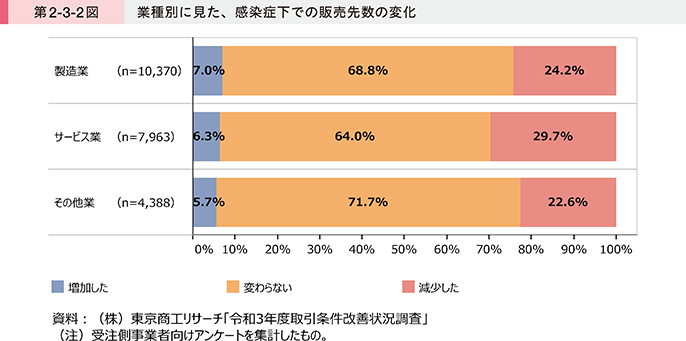

第2-3-2図は、業種別に、感染症下での販売先数の変化について見たものである。いずれの業種も2割超の企業で、販売先数が「減少した」と回答していることが分かる。一方で、1割未満ではあるものの、感染症下においても販売先数を増加させている企業も存在する。

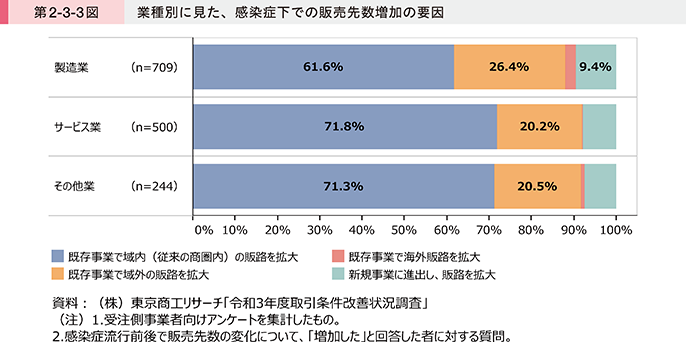

第2-3-3図は、業種別に、感染症下で販売先数を増加させた企業の増加要因について見たものである。これを見ると、いずれの業種においても、多くの企業が「既存事業で域内(従来の商圏内)の販路を拡大」と回答していることが分かる。また、製造業では、「既存事業で域外の販路を拡大」や「新規事業に進出し、販路を拡大」の割合が相対的に高いことが分かる。

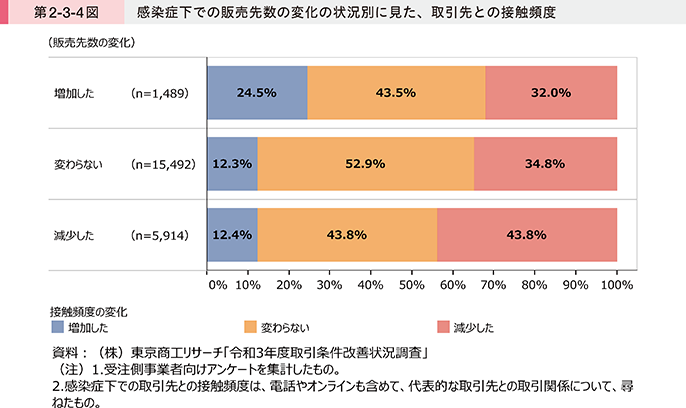

第2-3-4図は、感染症下での販売先数の変化の状況別に、取引先との接触頻度について見たものである。これを見ると、販売先数を増加させている企業では、接触頻度も増加させている割合が相対的に高く、販売先数を減少させている企業では、接触頻度も減少している割合が高いことが分かる。リモート商談など、コミュニケーション方法が多様化する中で、適切な接触頻度を維持する姿勢が重要といえよう。

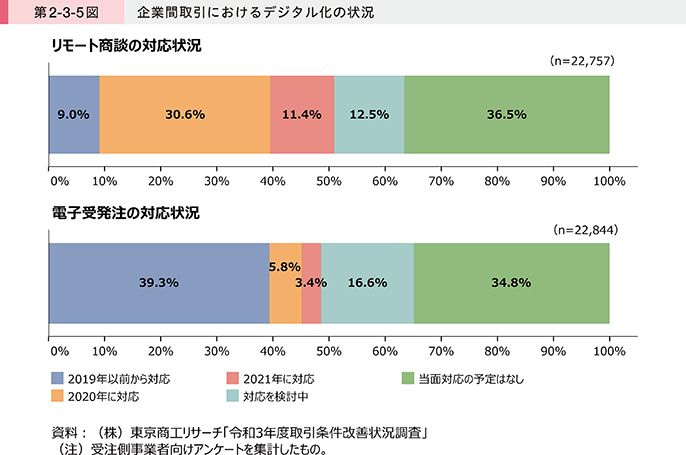

第2-3-5図は、企業間取引におけるデジタル化の状況について見たものである。これを見ると、いずれも5割前後の企業が既に対応済みであることが分かる。また、リモート商談については、2020年に対応した企業が3割超と高く、感染症の流行を契機に多くの企業が対応したことが分かる。電子受発注については、4割程度の企業が2019年以前から対応していたことが分かる。

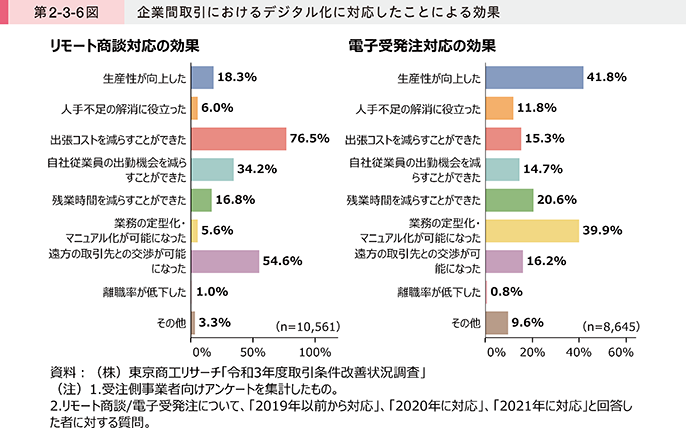

第2-3-6図は、企業間取引におけるデジタル化に対応したことによる効果について見たものである。リモート商談においては、感染症対策として対応した企業が多いものの、「出張コストを減らすことができた」や「遠方の取引先との交渉が可能になった」といったコスト削減などの効果を実感する企業が多いことが分かる。電子受発注においては、「生産性が向上した」や「業務の定型化・マニュアル化が可能になった」といった業務効率化に関する効果が上位となっている。

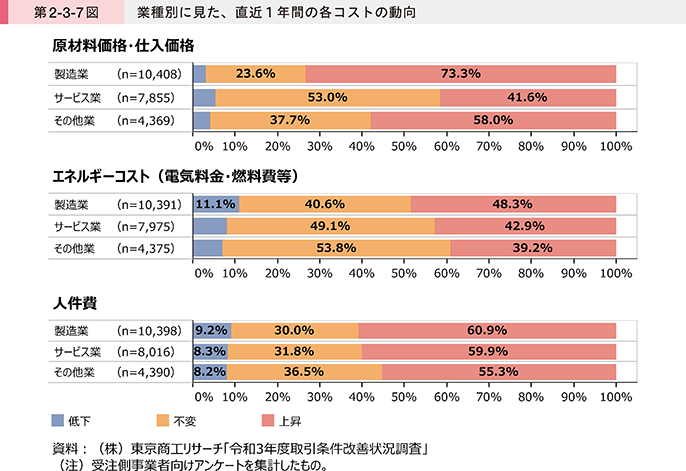

第2-3-7図は、業種別に、直近1年間の各コストの動向について見たものである。いずれにおいてもコストが低下している企業は1割程度となっており、多くの企業では、コストが横ばいから上昇傾向にあることが分かる。

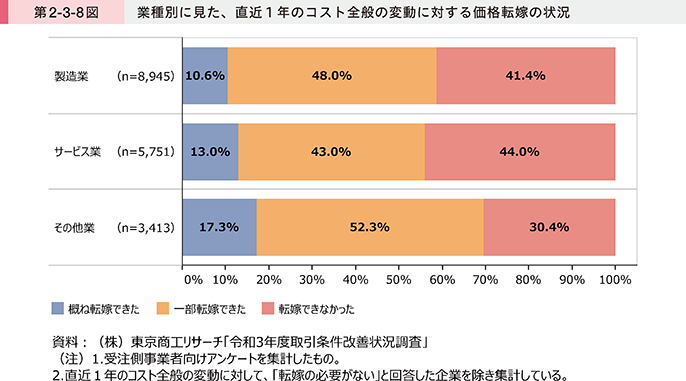

第2-3-8図は、業種別に、直近1年のコスト全般の変動に対する価格転嫁の状況について見たものである。これを見ると、「概ね転嫁できた」と回答したのはいずれの業種においても2割未満である。「転嫁できなかった」と回答したのは製造業やサービス業では4割超、その他業でも3割超となっている。

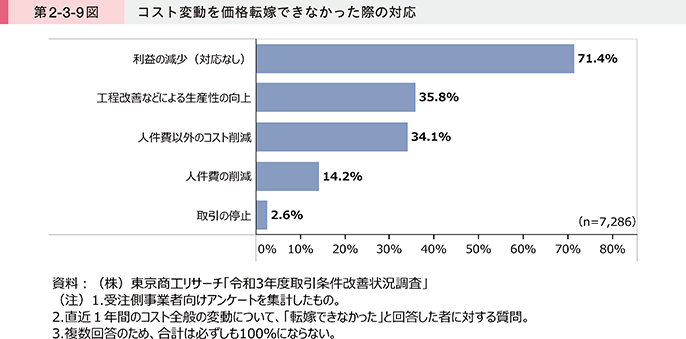

第2-3-9図は、コスト変動を価格転嫁できなかった際の対応について見たものである。これを見ると、7割超の企業で価格転嫁できていないことが、利益の減少に直結していることが分かる。こうしたことからも、依然として価格転嫁は企業間取引における課題となっている様子が見て取れる。

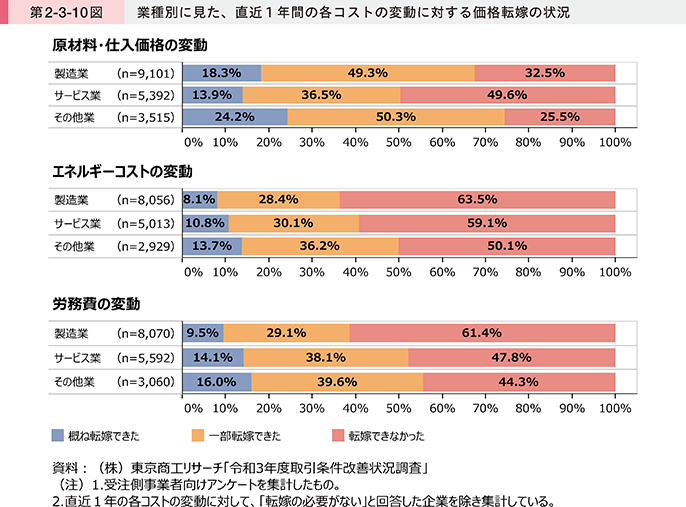

第2-3-10図は、直近1年間の各コストの変動に対する価格転嫁の状況について見たものである。製造業やその他業では、原材料・仕入価格の変動は比較的価格転嫁できているものの、エネルギーコストや労務費の変動は価格転嫁できていない様子が見て取れ、コストの内容によっても、価格転嫁の可否が異なっていることが分かる。また、サービス業では、原材料・仕入価格の変動についても、「転嫁できなかった」とする割合が5割程度と相対的に高い。

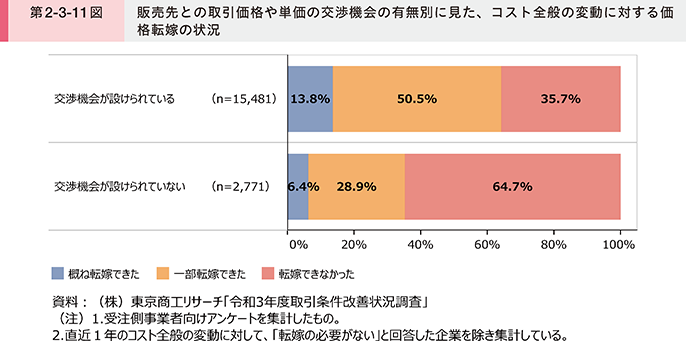

第2-3-11図は、取引価格や単価の交渉機会の有無別に、コスト全般の変動に対する価格転嫁の状況について見たものである。これを見ると、販売先との交渉機会が設けられていない企業では、「価格転嫁できなかった」とする割合が6割超と高い。価格転嫁に向けては、販売先との交渉の機会を設けることが重要である。

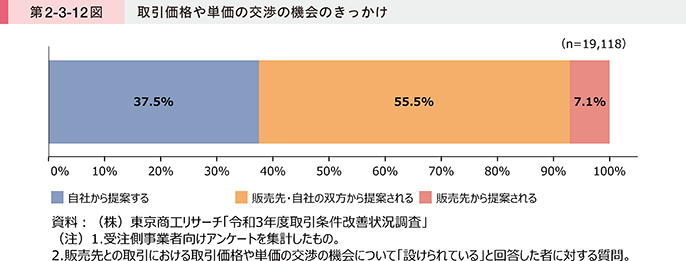

第2-3-12図は、取引価格や単価の交渉の機会のきっかけについて見たものである。「自社から提案する」や「販売先・自社の双方から提案」が合わせて9割超となっており、交渉機会を設けるためには、自社から積極的に提案する姿勢が重要といえよう。

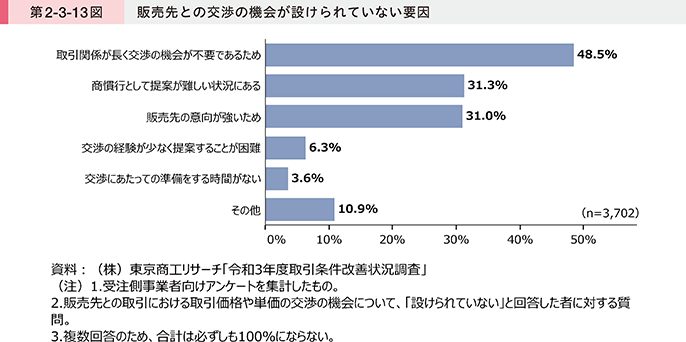

第2-3-13図は、販売先との交渉の機会が設けられていない要因について見たものである。「取引関係が長く交渉の機会が不要であるため」が5割程度と最も高い。一方で、「商慣行として提案が難しい状況にある」や「販売先の意向が強いため」といった回答も3割超となっており、適正な価格転嫁に向けて、発注側事業者においては、受注側事業者が価格交渉をしやすい環境を提供するような取組が期待される。

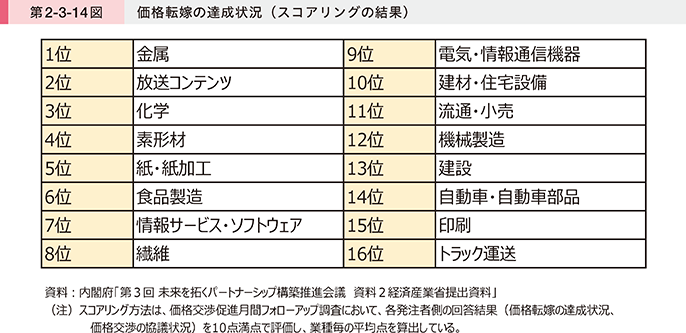

第2-3-14図は、業種別の価格転嫁の達成状況について見たものである。これを見ると、「金属」や「放送コンテンツ」などにおいて、価格転嫁が進展している様子が見て取れる。