第4節 中小企業が対応を迫られる外部環境

本節では、中小企業の感染症下における海外展開の状況を確認するほか、企業における取組が世界的に求められつつある脱炭素化への取組や人権尊重に係る取組の実施状況、感染症下での借入金の過剰感が増した企業の状況についても確認していく。

1.海外展開

感染症の流行以降、海外への往来が制限され、海外とのビジネスが以前のように行うことが難しい状況が長期化している。しかしながら、我が国の人口が減少する中で、成長を目指していく企業においては海外需要の獲得は重要である46。

46 若杉、戸堂(2010)、経済産業省(2013)

本項では、中小企業の海外展開の状況について確認し、感染症下で活発となっている越境ECの状況などを見ていく。

〔1〕海外展開の現状

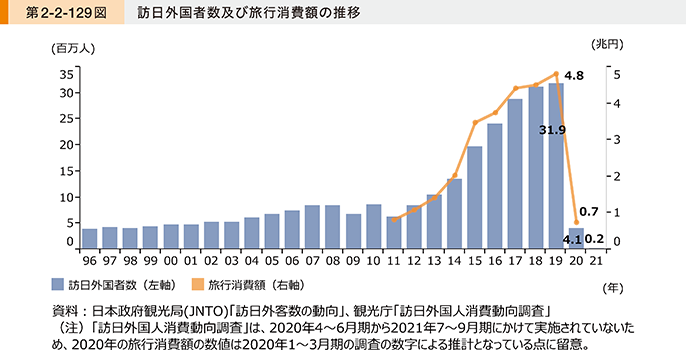

海外需要の取り込みにおいて、感染症流行以前では増加するインバウンド需要の取り込みは重要な取組であった47。第2-2-129図はインバウンド需要の動向を示したものである。これを見ると、2011年から2019年にかけて一貫して増加傾向で推移していたものの、2020年の感染症流行以降大幅に減少しており、感染症流行以前の水準まで回復するには一定程度の時間を要する状況である。

47 2016年版中小企業白書第2部第3章第2節において、インバウンド対応は輸出や直接投資に比べて取り組みやすい投資であり、インバウンド対応に取り組むことにより、海外需要の獲得による売上拡大を図ることができると指摘している。

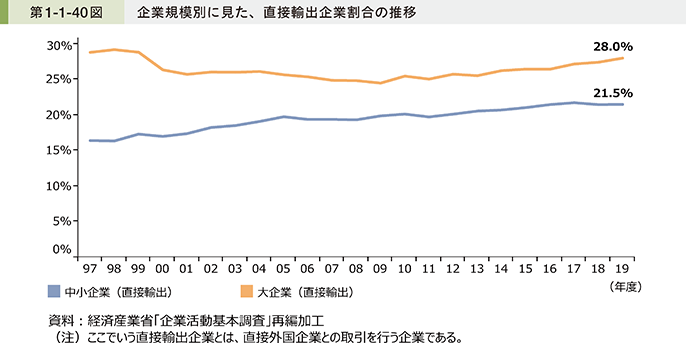

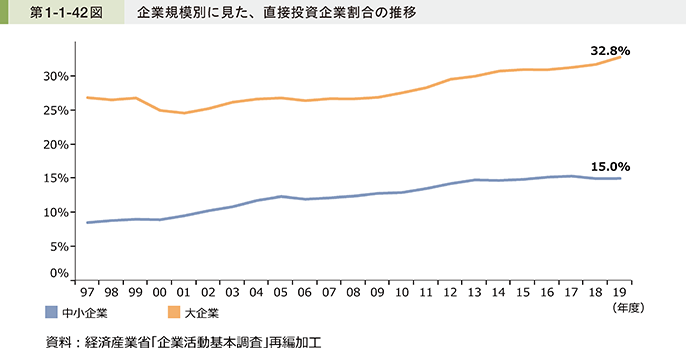

こうした状況を踏まえ、続いて輸出や海外直接投資といった海外展開の現状について確認する。第1-1-40図(再掲)は、企業規模別に直接輸出企業の割合を見たものである。これを見ると、中小企業における輸出企業の割合は、長期的には増加傾向にあったものの、足元ではおおむね横ばいで推移している。また、直接投資企業の割合においても、中小企業では、長期的には増加傾向であったものの、足元ではおおむね横ばいで推移していることが分かる(第1-1-42図(再掲))。

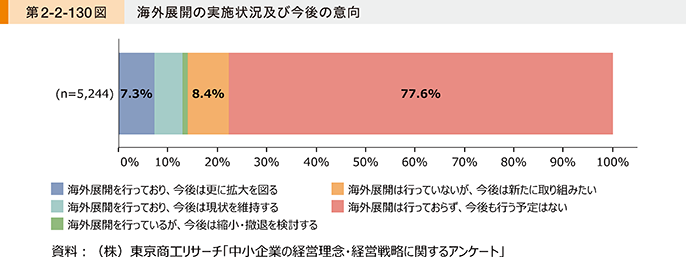

足元における中小企業の海外展開48の状況と今後の意向について確認すると、多くの企業において、海外展開の意向を持っていない一方で、海外展開について今後更に拡大を図る企業、今後新たに海外展開に取り組む意向である企業が一定程度存在することが分かる(第2-2-130図)。

48 ここでいう海外展開とは、直接輸出、間接輸出、直接投資、業務提携を指す。

〔2〕海外展開における課題、輸出におけるECの活用

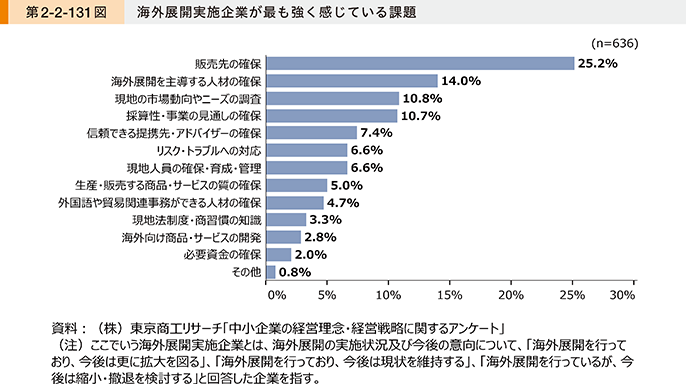

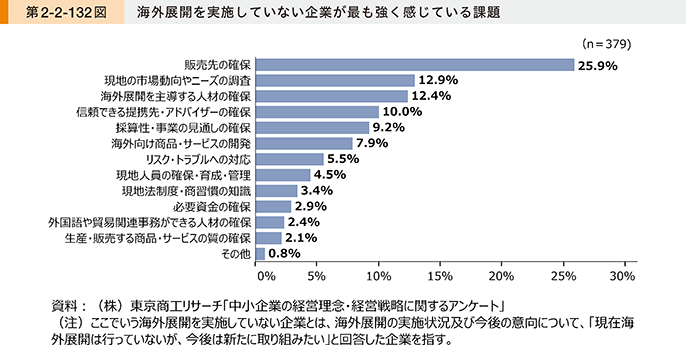

感染症流行の影響が長引く中で、中小企業が海外展開において感じている課題について確認する。第2-2-131図は、既に海外展開を実施している企業が最も強く感じている課題を示したものである。これを見ると「販売先の確保」と回答した企業の割合が最も高くなっていることが分かる。また、現在海外展開を実施していないものの、今後新たに取り組みたいと考えている企業における課題についても、「販売先の確保」の回答割合が最も高くなっていることが分かる(第2-2-132図)。中小企業白書(2014)では、海外展開における課題は今回の調査と同様に、「販売先の確保」が最も重要な課題となっており49、海外展開における課題は大きくは変わっていない様子がうかがえる。

49 2014年版中小企業白書第3部第4章第2節 第3-4-15図(輸出企業)、第3-4-27図(直接投資企業)における「販売先の確保」の回答割合は20~30%程度となっており、回答割合も近い水準となっている。

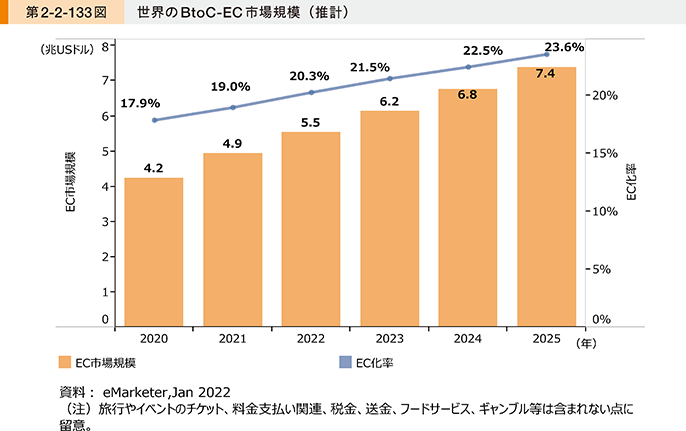

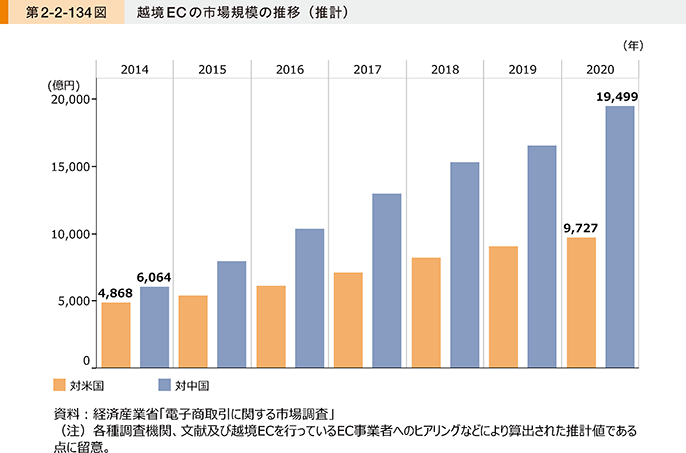

一方で、海外展開の環境については、近年において変化が見られる。感染症流行以降、生活様式の変化などにより、EC(電子商取引)の市場規模が世界的に拡大しており(第2-2-133図)、国境を越えた取引(越境EC)も活発になっている。特に、市場規模の大きい米国及び中国の消費者による日本の事業者からのEC購入額の推移を確認すると、いずれも年々拡大していることが分かる(第2-2-134図)。

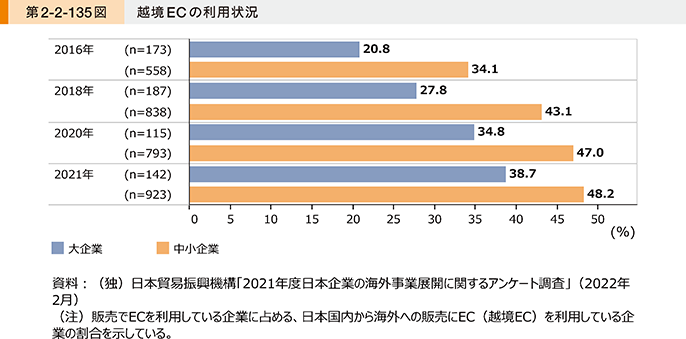

続いて、実際に販売でECを活用している企業のうち、越境ECを利用している企業の割合を見ると、中小企業においても2016年以降増加傾向にあることが分かる(第2-2-135図)50。

50 (独)日本貿易振興機構「日本企業の海外事業展開に関するアンケート調査」

同調査の対象企業は、(独)日本貿易振興機構の会員制度の加入企業などであり、比較的海外ビジネスに関心が高い企業群であることに留意。

ここまで見てきたように、海外需要を取り込む上では、当面はインバウンド需要の獲得は見込みづらい状況にあるため、足元での感染症の影響などを踏まえ、実際に市場規模が拡大しつつある越境ECを含め輸出などの海外展開を検討することも必要である。

コラム2-2-4では、越境EC事業における国や公的機関による支援策と合わせて越境ECに取り組む企業の事例を紹介している。また直接投資による海外展開においては、海外企業のM&Aを活用する選択肢も存在する。事例2-2-19では感染症下においても、リモート会議を活用し、現地のM&A支援会社などの協力を受けながら、海外M&Aを実施し、海外展開を進めている企業を紹介している。なお、輸出などによる海外展開と比較すると、海外M&Aを含めた海外直接投資はリスクが大きい点には留意が必要である。

コラム2-2-4:アフターコロナを見据えたこれからの海外展開

海外展開の現況

人口減少などを背景に国内市場が縮小する中、新たな販路として海外に目を向ける方も多いのではないだろうか。実際、新型コロナウイルスの影響によるステイホームといった生活様式の変化等により、インターネット上で商取引を行うEC(電子商取引)を多くの消費者が利用し、国境を越えた取引(越境EC)も活発になっている(第2-2-133図)。とりわけ、日本から米国及び中国に向けての売上高は対前年比で大きく伸びており、今後も更なる成長が予想されていることから、ECやオンライン商談会といったデジタルツールを使った海外展開を考えていく際には、様々な準備を現時点から行っておく必要がある(第2-2-134図)。本コラムでは、中小企業がこうしたデジタルツールを活用した海外展開に取り組む際の課題や、事業の継続に必要なポイントについて見ていく。

EC事業で直面する課題

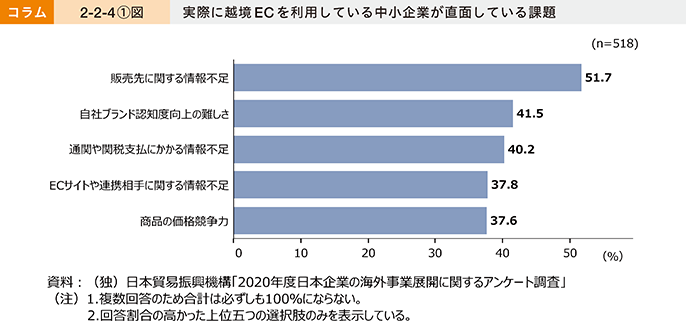

ECを活用した海外販路開拓は、ECプラットフォームの整備や民間の導入支援業者の充実などもあり、これまでと比較して参入のハードルが低くなっていると考えられる。他方、実際に越境ECを利用している中小企業に対するアンケートの結果によると、現地ビジネスについての情報不足や自社ブランド認知率の低さといった課題を抱える企業が多いことが見て取れ、ECを活用することで海外参入を試みたものの、安定的な取引を継続するための新たな課題が表面化している(コラム2-2-4〔1〕図)。

多くの中小企業にとって、ブランド認知率向上のためのプロモーションに係る費用やノウハウのほか、新商品開発やローカライズのための費用、展示会出展やテストマーケティングといった販路開拓に係る費用、商標などの取得といった知的財産権に関する対策は大きな負担となっている。特に、新しい販路開拓の手法であるECにおけるプロモーションについては、まず何から始めれば良いか分からず、第一歩を踏み出せない企業も多いのではないだろうか。

支援策を活用した課題へのアプローチ

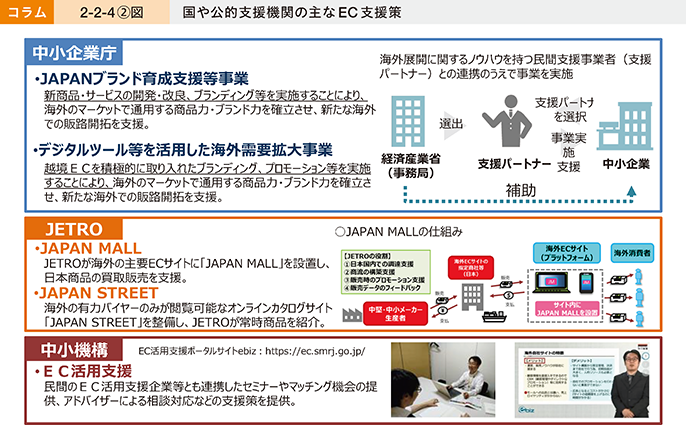

こうした課題に対して、国や公的機関では様々な支援を行っており、中小企業庁ではJAPANブランド育成支援等事業や、EC市場の急激な拡大を踏まえた緊急経済対策として、デジタルツール等を活用した海外需要拡大事業といった補助金制度による支援を行っている。特に、デジタルツール等を活用した海外需要拡大事業は、「過去に越境ECサイトを構築したが、商品の売上げが伸び悩んでいる」や「自社の強みをうまく表現・発信できない」といった悩みを抱える企業に対して、商品のコンセプトや世界観の確立、その発信等に係る費用を500万円以内(補助率2/3以内)で補助している。

また、これら二つの補助金では、事業を実施するに当たって、中小企業の海外販路開拓をサポートする「支援パートナー」の活用を必須としている点にも特徴がある。海外展開を行うに当たっては、展開先市場に関する動向やニーズを正確に捉え、それを踏まえた商材のローカライズや販売戦略を立案する必要があるが、これらを中小企業単独で実施することは難易度が高い。こうした課題に対応する手段の一つとして、海外展開に関するノウハウを持つ民間支援事業者の活用が挙げられるが、本事業では、ノウハウを持つ民間支援事業者を一定の基準のもと支援パートナーとして選定し、中小企業はいずれかの支援パートナーとの連携を必須とすることで、自社に適した支援者との出会いの場を創出している。

事例 有限会社瑞穂

国の伝統的工芸品である熊野筆の製造・販売を手がける有限会社瑞穂(広島県)は、1970年の創業以来、化粧筆などのOEM商品の製造を主力事業として成長を続けてきたが、海外メーカーとの価格競争の影響もあり、安定した売上げと価格のコントロールを行うために、自社ブランドの立ち上げと、それらの海外での販売に取り組んでいる。

同社は、次代の戦略的事業として、自社ブランド及び海外事業を2008年に立ち上げ、同年にコーポレートブランドである「Mizuho Brush」、そのリブランディングと2015年に新旗艦ブランド「SHAQUDA」を立ち上げた。新ブランド立ち上げに当たっては、伝統的な熊野筆の技巧を守りながらも、洗練された現代的デザインを取り入れることで、シンプルで使う人の感性に訴えかける美しさや、日々のメイクタイム自体を豊かなものにする、新しいライフスタイルを提案する商品開発に注力している。ブランディングに当たっては、類似製品に埋没しないよう消費者目線に立ち、差別化を図るための世界観やコンセプトを社内で熟考した上で創り出しており、コンテンツ制作や自社ホームページのリニューアル、SNSを活用した国内外への情報発信や海外の有名雑誌へのパブリシティなど、様々なプロモーション活動を通して、ブランドコンセプトを消費者の心に響かせ、コアファンを獲得するための取組を継続している。

海外事業の実施に当たっては、JAPANブランド育成支援等事業、ジェトロの新輸出大国コンソーシアムや中小企業等外国出願支援事業などの国の支援制度を多面的に活用している。こうした様々な支援制度も活用しながらSHAQUDAブランドは現在、欧米や中国を含む17か国に直接輸出がなされ、2019年より海外ECを利用した直販も開始している。

代表取締役の丸山氏は、「今後も更なる商品改良に取り組むとともに、プロモーションにもさらに力を入れ、熊野化粧筆の魅力をさらに多くの消費者に伝えたい」と今後の意気込みを語っている。

海外展開を行うに当たっては、展開の手法や商材、段階によって様々な課題がある。本コラムで取り上げた支援策以外にも、国や関係機関では様々な支援策を用意している。それらを活用しつつ、積極的な海外展開を行っていただきたい。

事例2-2-19:株式会社STG

感染症下、リモート交渉で海外M&Aを成立させ、成長を続ける中小企業

所在地 大阪府八尾市

従業員数 770名(連結)

資本金 1億9,506万円

事業内容 非鉄金属製造業

▶取引先の海外展開に伴いグローバル化、更なる成長を目指す

大阪府八尾市の株式会社STGは、マグネシウムおよびアルミニウムダイカスト製品の製造業者である。デジタル一眼レフカメラなど、軽さや薄さが要求される部品成型技術に強みを持つ。佐藤輝明社長は、1994年に創業者の父が経営する同社に入社。当時は利益率の低いアルミニウム製品の二次加工のみで経営状態は悪かった。佐藤社長は、歩留まりの向上や外注の活用など業務改善を実施、より高度な技術を要するマグネシウムの二次加工に挑戦し会社を成長させた。代表取締役に就任した2006年には、大手メーカーが製造拠点を海外に移すのに伴い、中国に生産拠点を設立。2009年、取引先だったマグネシウム一次加工会社が経営破綻すると、これを引き受け一次・二次加工を一貫して行える総合マグネシウム加工会社となった。その後、2011年にはタイ工場を設立し、海外展開を実施しながら順調に成長を続ける中、M&Aを最も有効な成長の手段として考える佐藤社長は、更なる成長のため新たなM&Aの相手先を探していた。

▶感染症下、マレーシア企業の買収交渉を全てリモートで実施

2020年8月、M&A対象としてマレーシアのアルミニウムダイカスト加工会社であるSTX Precision(JB)SDN. BHD.(以下、「STX社」という。)が、取引銀行より打診された。同社とのシナジー効果も期待できる魅力的な案件と判断し、仲介した株式会社日本M&Aセンターをアドバイザリーに迎え、交渉を開始した。感染症下であり、現地に出向くことが難しい中、STX社や株式会社日本M&Aセンターの担当者らと、2、3か月の間に30~40回のWEB会議を重ね、11月に基本合意に達した。その後の2か月で財務や法務のデュー・ディリジェンスを実施。STX社のオーナーがプライベート・エクイティ・ファンドであったこともあり、資料提出が迅速で大きな問題は出なかった。また、同社の中国現地社長の伝手でマレーシア在住の知人の力を借り、「もし自分がメーカーだったとしたら、この会社に仕事を発注するか」という視点からSTX社の工場視察を依頼。良好な反応があったことも、不安解消に役立った。2021年に入り、2月からは詳細を確認するためのWEB会議を毎日のように行い、2021年3月に正式契約を締結。相手側のSTX社の株式100%を購入し、子会社とした。今回のM&Aに要した時間は約6か月程度と、海外M&Aとしては異例のスピードだった。これは、日本とマレーシアを行き来することなく、時間的な制約が少ないWEB会議を活用して交渉できたことが大きな要因だった。その他にも、グローバル化を果たしていた同社の情報収集力や、佐藤社長の決断力、連携する監査法人の能力など様々な要素が、感染症下における海外M&Aの成功要因として挙げられる。

▶海外拠点とのシナジー効果でさらなる発展を目指す

このM&Aの効果もあり19.8億円(2021年3月)だった同社の連結売上げは、34.9億円(2022年3月予定)と約76%増を見込む。買収による技術面などのシナジー効果の本格的な発揮はこれからであるが、既に親会社である同社の信用力を活かしたSTX社の財務改善など効果も出始めている。また、日本のメーカーである同社による買収をSTX社の従業員は歓迎しており、今後に向けた士気も高いという。「感染症の流行が収束して同様の買収案件に再び接したとしても、海外に視察や交渉では行かないかもしれない。行かなくても交渉は可能であるし、見ると欲しくなってしまい判断を誤る恐れもある。マレーシアではまず技術の統合により利益率を向上させ、マグネシウム事業の開始や顧客の統合に取り組みたい。」と佐藤社長は語る。

2.共通価値としての「脱炭素化」と「ビジネスと人権」への対応

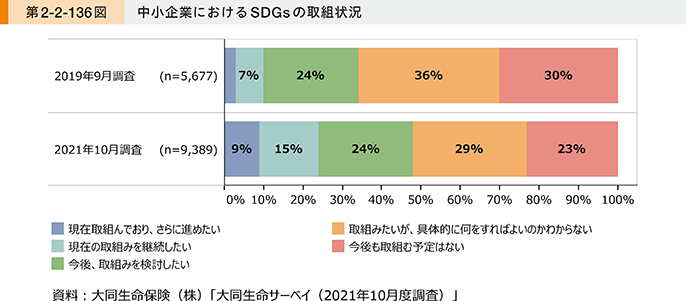

感染症の影響が長引く中でも、SDGsへの社会的な認知の高まりに代表されるように、グリーンや人権といった課題に対して企業も積極的に取り組む機運が高まってきている(第2-2-136図)。

ここでは、脱炭素化に向けた取組状況やその効果、またビジネスと人権に係る取組状況について確認していく。

〔1〕脱炭素化に向けた取組

近年、期限付きでのカーボンニュートラル目標を表明する国地域が増加しており、世界的に脱炭素化に向けた動きが加速している。我が国においても、2020年10月に温室効果ガスの排出を2050年までに実質ゼロを目指すことを宣言するなど、脱炭素社会の実現に向けた社会的気運が高まっている。

昨今、グローバル企業を中心にRE10051やSBT52などの脱炭素経営に向けた企業の取組が急速に広がり、自らの事業活動に伴う排出だけでなく、原材料や部品の調達、製品の仕様段階も含めて排出量を削減する動きが出てきており、中小企業にとっても対応が必要となる可能性が高まってきている53。

51 企業が自らの事業の使用電力を100%再生可能エネルギーで賄うことを目指す国際的なイニシアティブ。世界的に影響力のある企業が参加している。

52 パリ協定が求める水準と整合した、5年~15年先を目標年として企業が設定する、温室効果ガス排出削減目標のこと。

53 例えばAppleは、2020年7月に、2030年までにサプライチェーンも含めたカーボンニュートラルを目指すと発表している。

ここでは、まず中小企業における温室効果ガスの排出量の把握状況を確認し、脱炭素化に向けた取組の実施状況や取組の課題や効果について確認していく。

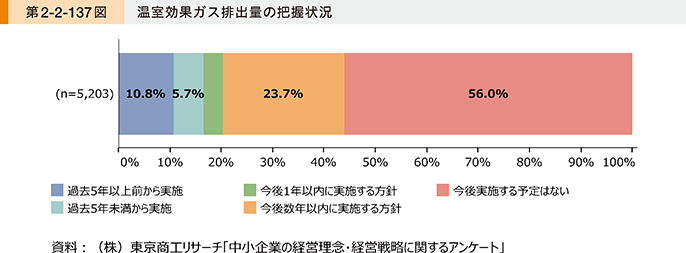

(1)温室効果ガスの把握状況

脱炭素化の動きに対応し、脱炭素化に向けた計画を策定していく上では、まずは現在の自社における温室効果ガスの排出量を把握することが重要となる。第2-2-137図は、中小企業における、自社が排出する温室効果ガスの排出量の把握状況を確認したものである。把握している企業の割合は16.5%となっている一方で、「今後実施する予定はない」と回答した企業の割合が5割を超えており、中小企業において自社の排出する温室効果ガスの排出量の把握自体が進んでいない状況が見て取れる。

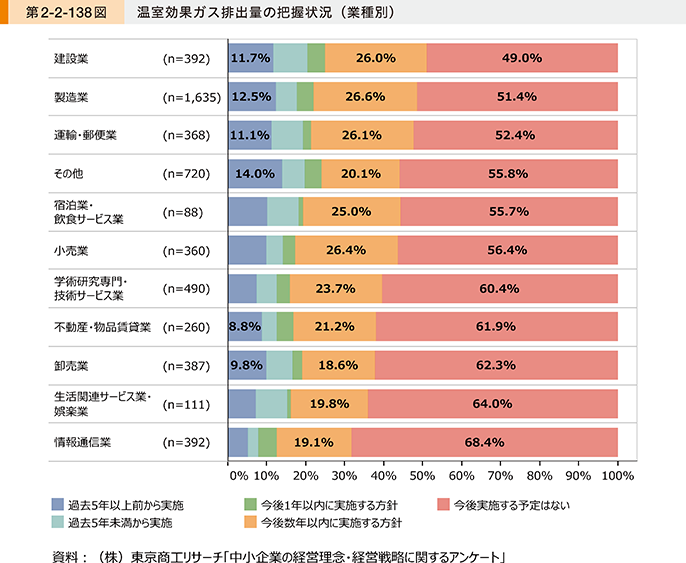

続いて、第2-2-138図は業種別に確認したものである。建設業や製造業、運輸・郵便業において、既に実施している又は今後実施する方針の企業の割合が高くなっている。一方で、情報通信業においては、「今後実施する予定はない」と回答した企業の割合が高くなっており、業種によっても温室効果ガス排出量の把握状況に差がある様子が見て取れる。

(2)脱炭素化に向けた取組

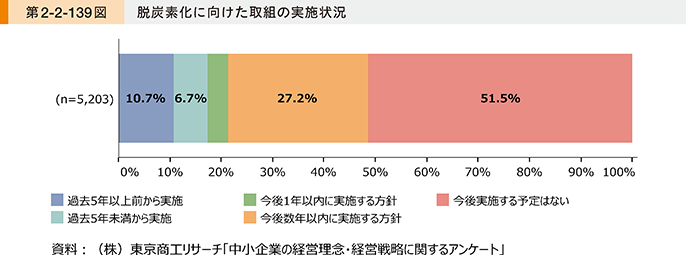

第2-2-139図は脱炭素化に向けた取組の実施状況を確認したものである。既に脱炭素化に向けた取組を実施している企業の割合は17.4%となっており、脱炭素化に向けた取組についても十分には進んでいないことが分かる。

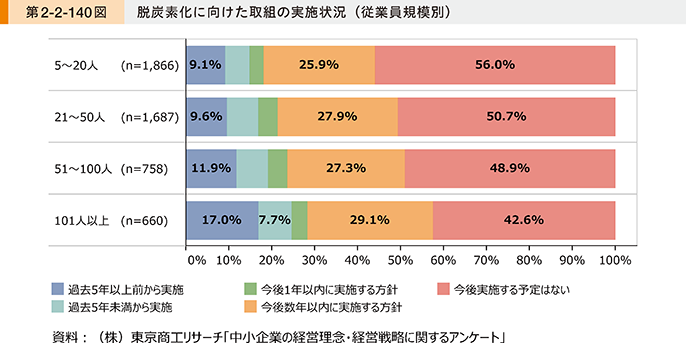

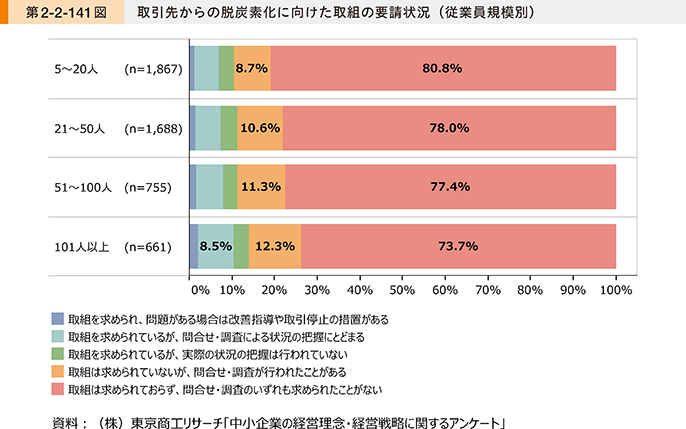

続いて、第2-2-140図は脱炭素化に向けた取組の実施状況を、従業員規模別に確認したものである。従業員規模の大きい企業ほど脱炭素化の取組を実施している企業の割合が高いことが分かる。また、第2-2-141図は、取引先からの脱炭素化に向けた取組の要請状況を、従業員規模別に確認したものである。従業員規模の大きい企業ほど脱炭素化の取組を取引先から要請されている企業の割合が高いことが分かる。従業員規模が大きい企業においては、取引先から取組を求められ、それに対応する形で脱炭素化に向けた取組を実施している企業の割合が高くなっている一方で、従業員規模が小さい企業では、取引先からの対応をあまり求められておらず、取組を実施している企業の割合が低くなっている可能性が考えられる。

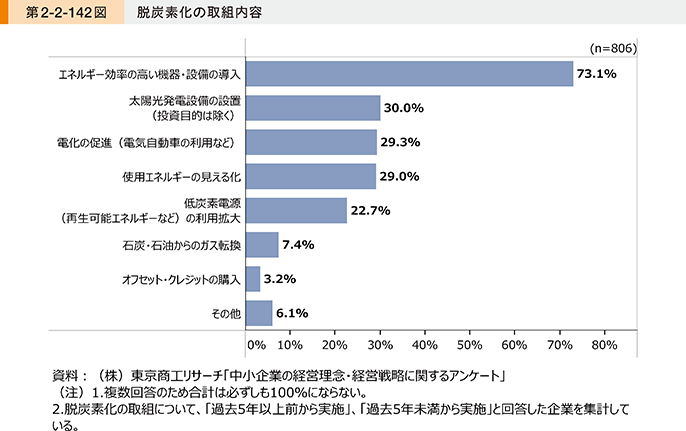

続いて、脱炭素化に向けた取組を実施している企業の取組内容について確認すると、「エネルギー効率の高い機器・設備の導入」の回答割合が最も高くなっており、次いで「太陽光発電設備の設置」、「電化の促進」、「使用エネルギーの見える化」の回答割合が高くなっていることが分かる(第2-2-142図)。

(3)脱炭素化に向けた課題と脱炭素化の取組による効果

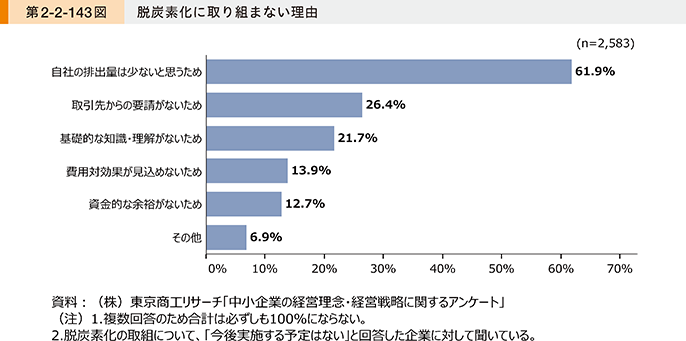

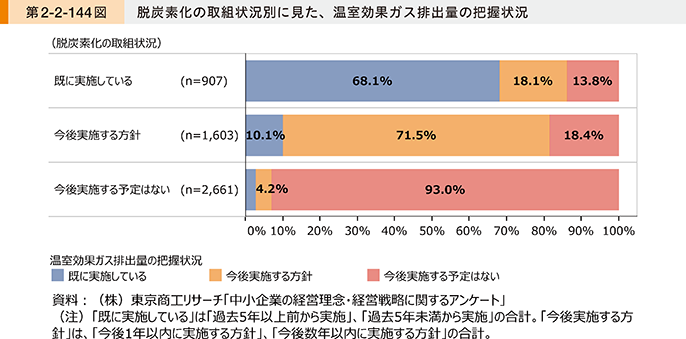

第2-2-143図は、脱炭素化に向けて取組を実施していない理由を確認したものである。これを見ると、「自社の排出量は少ないと思うため」の回答割合が最も高くなっており、次いで「取引先からの要請がないため」の回答割合が高くなっていることが分かる。脱炭素化の取組の必要性を感じていないことが、中小企業において取組が進んでいない理由と考えられる。一方で、脱炭素化の取組状況別に、温室効果ガス排出量の把握状況を確認すると、脱炭素化の取組を今後実施する予定のない企業の93.0%は自社の排出量自体を把握した上で少ないと判断しているわけではないことが分かる(第2-2-144図)。

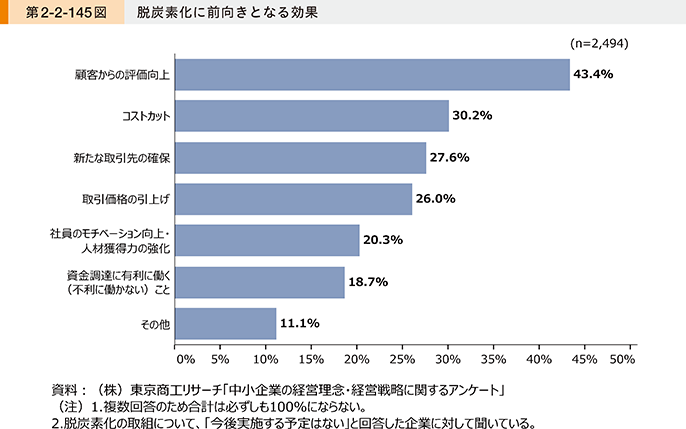

第2-2-145図は、脱炭素化の取組を実施する予定がない企業について、どのような効果があれば脱炭素化の取組を前向きに検討するかを確認したものである。これを見ると、「顧客からの評価向上」の回答割合が最も高くなっており、次いで「コストカット」の回答割合が高くなっていることが分かる。

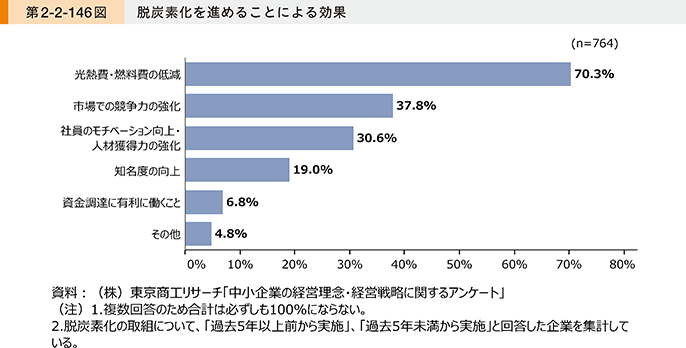

続いて、第2-2-146図は脱炭素化を進めることによる効果を確認したものである。これを見ると、「光熱費・燃料費の低減」の割合が最も高く、次いで「市場での競争力の強化」の割合が高くなっている。第2-2-145図で、前向きとなる効果として挙げられていたコスト削減や自社の企業価値を高める効果を、実際に脱炭素化の取組を行うことで感じている企業が多くいることからも、現状脱炭素化に向けた取組を実施する予定はない企業においても、脱炭素化に向けた取組を実施していくことは有効であるといえよう。

ここまで見てきたように、脱炭素化に向けた取組は、その前提となる温室効果ガス排出量の把握から十分に進んでいないのが現状である。一方で、既に取組を実施している企業においては、コスト削減効果だけでなく自社の企業価値を高める効果を感じる企業も存在していることが確認された。

今後、中小企業においても脱炭素化に向けた取組への対応が求められることが予想されることからも、まずは自社の温室効果ガス排出量の把握を行い、自社にできる取組から始めていくことが重要である54。

54 具体的な取組などについては、例えば環境省「中小規模事業者のための脱炭素経営ハンドブック」などを参考にされたい。

事例2-2-20では、自社で発電する太陽光発電を活用し、サプライチェーンまで含めた脱炭素化に取り組むことで企業価値を高めている企業を、事例2-2-21では、再生原料に着目し製造過程において脱炭素化に早くから取り組む企業を紹介している。これらの事例のように、早い段階から脱炭素化に取り組むことで、他社との差別化につながり、新たな販路開拓や企業の知名度アップなどの効果も期待できるといえよう。

事例2-2-20:株式会社二川工業製作所

自社で発電する再生可能エネルギーを活用することで脱炭素への取組を進め、企業価値を高める中小企業

所在地 兵庫県加古川市

従業員数 245名

資本金 1,000万円

事業内容 金属製品製造業

▶景気の波に左右されない安定した収益を得られる事業を模索

兵庫県加古川市の株式会社二川工業製作所は、建設機械や産業用ロボット・機械部品などを手がける。建機関連が売上高の85%を占める主軸事業となっているが、景気の波に業績が左右されることが多く、建機関連に加えて安定した収益を得られる事業を模索していた。さらに東日本大震災の影響で同社の電気料金が年間2,000万円値上がりし、新たな収益源の確保が喫緊の課題となる中、たどり着いたのが太陽光発電事業だった。

▶ため池を活用した水上太陽光発電で事業拡大、再生可能エネルギー100%利用への取組

同社は2014年に宮崎県宮崎市に太陽光発電所を設置し、太陽光発電事業を開始。しかし、九州電力株式会社管内での新規接続の契約が保留となったこともあり、新たな発電所の設置場所を自社の本拠地のある兵庫県に移した。発電所の設置に当たって、兵庫県は九州と比べて高い土地代がネックとされる中で、同社は水上太陽光発電に着目。特に兵庫県の加古川流域はかつて川の氾濫が多かったため、ため池が豊富にある。これを利用できないかと考えた。当初、ため池の近隣住民からは、発電所設置により水質汚染されるのではないかという否定的な意見もあったが、同社が支払う賃料で地権者が潤い、ため池の整備も進むことで少しずつ理解が得られるようになり、他のため池の管理者から設置を求める声も相次いだ。同社としても陸上設置と比べて賃料が大幅に抑えられるとともに、発電効率も10%以上高まるため、双方にメリットがあった。リースを活用した設備投資で、積極的に事業を拡大した結果、同社の発電所は40か所にまで増え、合計出力は約44.8MWとなった。

太陽光発電事業を拡大した当初は、脱炭素への取組自体はあまり意識していなかったが、取引先の金融機関からの勧めもあり、資金調達面でのプラスの効果を期待して、2020年1月に再生可能エネルギー100%利用を促進する枠組み「再エネ100宣言RE Action」に参加した。アスエネ株式会社のブロックチェーン(分散型台帳)を活用した電力取引を開始し、国内全拠点での使用電力を自社が所有する太陽光発電で発電した電気で100%賄うことができた。現在は、この仕組みを更に広げ、2021年6月よりサプライヤー3社にも自社の太陽光発電の電力を提供し、サプライチェーン全体での脱炭素への取組を進めている。

▶企業価値が高まり、新たなビジネスチャンスも生まれる

一連の脱炭素への取組を通じて、これまで取引のなかった研究開発メーカーや建機メーカーとのビジネスも生まれた。社内のアンケートでは、9割の従業員が自社の脱炭素への取組に誇りを持っていると回答。また認知度向上により、新卒採用の応募者増加にもつながっている。「脱炭素への取組でこれだけ企業価値が高まると想像していなかった。現在、再生可能エネルギー事業の売上げは13億円程度。今後も脱炭素社会の創造を先導し、事業拡大したい。」と薮本取締役は語る。

事例2-2-21:川上産業株式会社

早くから再生原料に着目し、製造過程における脱炭素化に取り組み、競争力を高めている中小企業

所在地 東京都千代田区

従業員数 488名

資本金 9,929万円

事業内容 プラスチックシート製造業

▶早くから再生原料に着目し、環境改善企業を目指す

東京都千代田区の川上産業株式会社は、樹脂製の緩衝材を製造する企業である。「プチプチ」55の商標で知られ、同製品の全国シェアは約6割を誇る。かつて、業界では原料であるポリエチレンを輸入原料由来のナフサに頼っていたため、調達コストの変動リスクを抱えていた。こうした中、同社は、国内ではあまり活用されずに海外へ流出するなど、需要が少なかったプラスチック廃棄物の再生原料(プレコンシューマー)に着目。廃棄物から作られる再生原料の使用により、調達コストの変動リスクの回避、地球環境や地域の仕入先への貢献にもつながると考え、2001年に長期ビジョンを「環境改善企業」と定めた上で、再生原料の使用率を引き上げる取組を開始した。一方で、再生原料の使用率を高めるためには、原材料費が従来の原料と比較して高いことや、再生原料を扱うことは技術的に難しく品質の安定化が困難であることなど、様々な課題があった。

▶再生原料の使用を促進し、「脱炭素経営」の発表

同社は再生原料の調達先との関係性の構築に注力。全国に7か所ある製造拠点に再生原料調達専任の人員を配置した。さらに、製造技術を磨き上げ、設備面の改良を重ね、試行錯誤を繰り返しながら再生原料の使用に係るノウハウを積み上げていった。長年の取組が功を奏し、2018年には再生原料の使用率88%を達成した。その後、同社はプレコンシューマー使用率のさらに高い目標を掲げ、また、ポストコンシューマー原料(使用済みプラを再生したもの)の活用を含んだ「プチプチ環境宣言2030」の策定を進め、2021年に発表。以前より取り組んできた再生原料使用率の目標を対外的に公表した。これに加え、プラスチックの好循環サイクルやCO2削減などを経営の基本に据える「脱炭素経営」構想も発表。再生原料の使用や運搬手段の改善、単一素材化や省資源化を意識した商品開発の取組などを社外に対して開示し、再生原料の使用を含めたサプライチェーン全体のCO2排出量の削減に取り組んでいる。

▶脱炭素化の取組に手ごたえを感じ、さらなるプラスチック循環の仕組み確立を目指す

一連の取組を通じ、国内で再生原料を扱えるのは川上産業というイメージを持ってもらえたことで、全国の再生原料を扱う会社との更なる関係構築につながっており、原材料となる再生原料の安定した調達に寄与している。また、2018年以降、海洋プラスチック問題が大きな話題となり、バーゼル条約の改正により廃プラスチックの輸出入規制が強まった影響などにより、再生原料を使用する同社への照会が大きく増加。同社の再生原料使用比率が評価され、新たな取引先の獲得にもつながっている。社内においても、「脱炭素経営」構想の表明以降、従業員主導で複数のプロジェクトが発足。従業員の意識も高まっている。今後はリサイクル工程の中でまだ浸透が十分に進んでいない、資源の回収から分別の工程に力を入れていく方針。同社ではこの取組を「ループリサイクル」55と呼んで取引先への普及を進めており、この1年で100社以上の取引先とループリサイクルのネットワークの確立を見込んでいる。「『プチプチ環境宣言2030』で目標として定めた2025年での再生原料比率100%レベル達成は見えてきている。いずれは自社で構築したネットワーク体制で完結するプラスチック循環の仕組み確立を目指す。」と安永圭佑代表取締役社長は話す。

55 プチプチ、ループリサイクルは川上産業株式会社の登録商標。

〔2〕ビジネスと人権

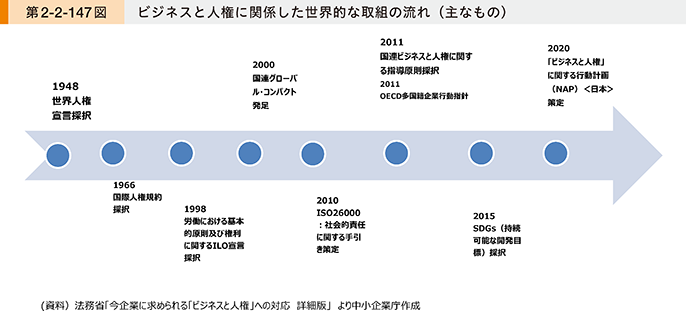

2011年の国連人権理事会において支持された「ビジネスと人権に関する指導原則」では、人権の尊重は、全ての企業に期待されるグローバルな行動基準であり、企業の社会的責務であるとされている。また、近年、国際社会において人権問題への関心が高まる中、日本政府は2020年10月に「ビジネスと人権」に関する行動計画(以下、「行動計画」という。)を策定した(第2-2-147図)。行動計画において、その規模、業種などにかかわらず日本企業に対して、人権デュー・ディリジェンス56(以下、「人権DD」とする。)のプロセス導入への期待を表明しており、中小企業においても今後対応が求められている57。

56 ここでいう人権デュー・ディリジェンスとは、「企業活動における人権への負の影響を特定し、それを予防、軽減させ、情報発信すること」を指す。

57 2019年版中小企業白書第3部第1章第2節

ここでは、(株)東京商工リサーチが実施した「令和3年度取引条件改善状況調査」58の結果を主に用いて、中小企業の事業活動における、人権に対する取組状況について現状を確認していく。

58 本アンケートの詳細については、第2部第3章第1節を参照されたい。

(1)人権尊重に対する認識

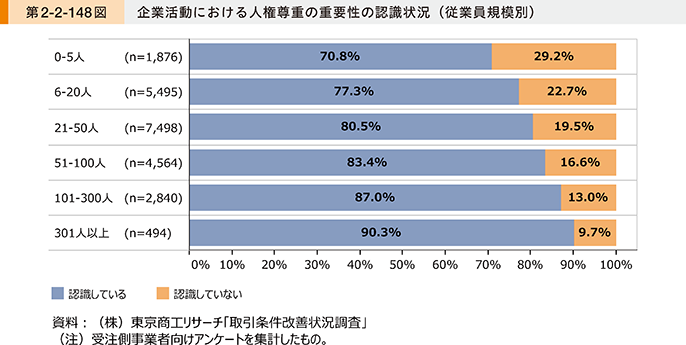

第2-2-148図は、従業員規模別に中小企業の企業活動における人権尊重の認識状況を示したものである。従業員規模が大きい企業ほど、企業活動における人権尊重を認識している割合が高くなっており、いずれの従業員規模においても7割超の企業が「認識している」と回答していることが分かる。

(2)人権に関する取組の実施状況

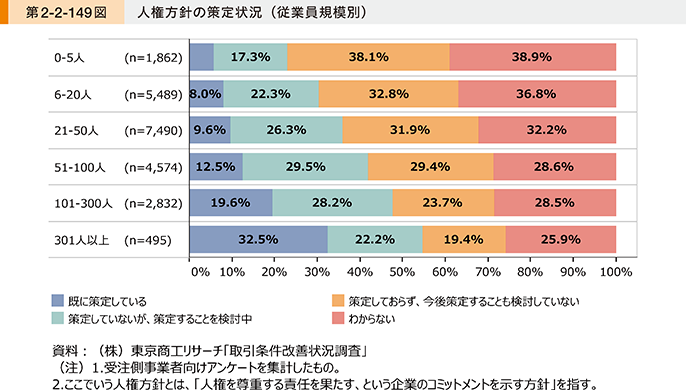

第2-2-149図は、従業員規模別に人権方針59の策定状況を示したものである。301人以上の企業では3割以上で既に策定している一方で、50人以下の企業においては策定している企業の割合が1割以下にとどまっていることが分かる。

59 ここでいう人権方針とは、「人権を尊重する責任を果たす、という企業のコミットメントを示す方針」を指す。

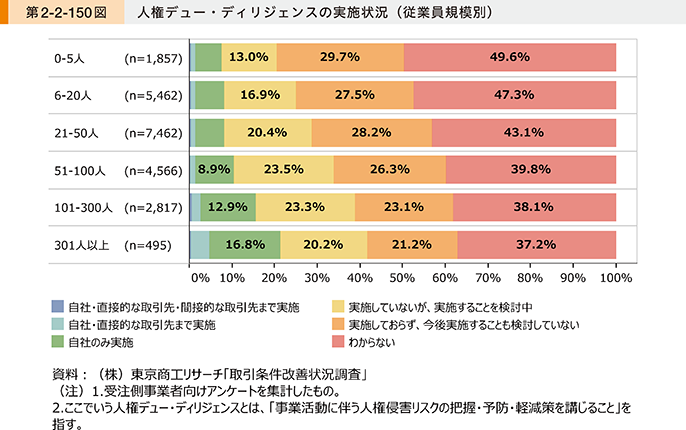

第2-2-150図は、従業員規模別に人権DDの実施状況を示したものである。301人以上の企業では2割以上が少なくとも自社について既に実施している一方で、50人以下の企業においては1割以下にとどまっていることが分かる。

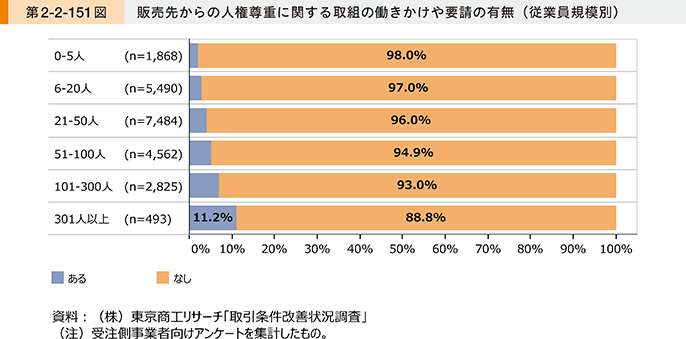

続いて、第2-2-151図は、販売先からの人権尊重に関する取組の働きかけや要請の有無を、従業員規模別に示したものである。これを見ると、301人以上の企業において、「ある」と回答した企業の割合が1割を超えているものの、実際に販売先から働きかけや要請まで受けている企業は一部の企業に限られていることが分かる。多くの企業において取引先から要請を受けていないこともあり、人権尊重に関する取組を実施する必要性に迫られておらず、人権方針の策定などに至っていないものと推察される。

近年、欧米を中心に人権尊重を理由とする法規制の導入が進む中、企業として取組の強化が求められていることへの留意が必要である。特に、直接・間接問わず海外との取引を行っている企業においては、海外の人権関連の動向を注視しておく必要がある。コラム2-2-5では、ビジネスと人権を巡る国際動向と日本政府の取組について紹介しているので、参照いただきたい。また、事例2-2-22ではサプライチェーンにおける人権尊重に積極的に取り組む中小企業を紹介している。

コラム2-2-5:ビジネスと人権を巡る国際動向と日本政府の取組

近年、欧米諸国を中心に、企業に対して、サプライチェーンを含めた人権尊重の取組を求める動きが進んでいる。ドイツでは、2021年6月、サプライチェーン法が成立した。同法では、一定規模以上の企業に人権DDの実施や、その結果に関する報告書の作成・公表等を義務付けており、2023年1月から施行される予定となっている。

また、EUでは、2021年7月に、欧州委員会・欧州対外行動庁が、「EU企業による活動・サプライチェーンにおける強制労働のリスク対処に関するデュー・ディリジェンス・ガイダンス」を発表し、企業に対し、強制労働のリスクに対処するために必要な取組を実践面から指南している。加えて、加盟国レベルで人権DDを義務化する動きはこれまでも見られたが、これをEU域内全体に広げる議論が加速化しており、2022年2月に、欧州委員会は、「企業持続可能性DD指令案」を公表した。本指令案は、EU域内の大企業(域内で事業を行う第三国の企業も含む)に対し、人権や環境のDD実施等を義務付けるものである。今後、指令案は欧州議会等での議論を経て、採択されれば、各国は2年以内にこれを踏まえた国内法を制定することが求められることになる。

さらに、米国では、2021年12月、中国の新疆ウイグル自治区で一部なりとも生産等された製品や、米国政府がリストで示す事業者により生産された製品は、全て強制労働によるものと推定し米国への輸入を禁止する「ウイグル強制労働防止法」が成立した。同法では、輸入禁止を避けるには、サプライチェーンを通じて一部なりとも強制労働に依拠していないこと等を輸入者が証明する必要がある。2022年1月から3月まで、法律を執行する上での細則やガイドライン(「執行戦略」)を定めるためのインプットを求めてパブリックコメントが募集された。2022年6月に施行される予定である。

このように世界的に人権尊重を理由とする法規制の導入が進む中、海外と直接の取引のない中小企業であっても、国際的サプライチェーンの一端に組み込まれている場合には、他国企業による人権DDの対象となり得ることに留意が必要である。このため、経済産業省では、「ビジネスと人権」に関する行動計画も踏まえ、中小企業も含めた産業界の意識向上・取組を促進している。具体的には、経済産業省やJETROのホームページ内に特設サイト60を設置したことに加え、JETROと連携したセミナー、業界団体への説明会を実施している。また、令和3年度は、地方経済産業局を通じた地方における中小企業向けセミナー(全国9か所)も実施した。中小企業は、このような情報を活用しつつ、国際的な基準や他国の動向を念頭に置きながら、「ビジネスと人権」に関する取組を強化していくことが期待される。

事例2-2-22:株式会社ヤマグチマイカ

サプライチェーンにおける人権尊重に積極的に取り組む中小企業

所在地 愛知県豊川市

従業員数 68名

資本金 4,760万円

事業内容 窯業・土石製品製造業

▶原産国インドでの「児童労働への不関与」の証明を要求された

愛知県豊川市の株式会社ヤマグチマイカは、マイカ(雲母)を粉砕加工したマイカパウダーを製造・販売する1951年創業の国内トップメーカーである。インドで調達した良質なマイカを、厳しい品質管理の下、独自技術で加工する。製品は、化粧品、プラスチック、塗料など多様な分野で添加剤として活用される。2015年に顧客である欧州の大手化粧品メーカーが、インドの鉱山における児童労働に関する人権問題を提起した。これにより同社は、児童労働に関与していないことの証明として、インドのマイカ鉱山および工場における第三者機関の監査結果の提出が求められることとなった。何の前触れもなく寝耳に水のことであったが、すぐに多くの大手化粧品会社がその動きに追随した。同社の山口卓巳社長は、事業継続のためには業界の要求に応じる必要があると判断したが、社内には人権に関する監査の知識がなく、何から着手すれば良いのか分からない状況だった。

▶国際的な監査に取り組み、CSR経営にかじを切る

顧客企業から情報を収集する中で、SA8000やSMETAといった労働の安全や倫理に関する国際的な規格があること、そうした監査を専門的に扱う企業があることを知った。監査会社に連絡を取り、その指導に従って顧客が求める監査を実施し、同社が取引を行うインドのマイカ鉱山及び工場において、児童労働が行われていないという監査結果を提出することができた。監査を進める過程で、山口社長はCSR(社会的責任)を重視した企業経営について、既に実践する取引先企業から多くを学び、2015年10月に社内各部門の責任者から成るCSR委員会を自社内に発足。翌2016年にはCSR経営の導入を宣言し、国連グローバルコンパクト(UNGC)に加盟した。定期的に開催するCSR委員会では、「原料調達」、「環境」、「BCP(事業継続計画)」、「働きがい」、「心と体のケア」、「市場や顧客のCSR要求」、「安全衛生」などをテーマに、社内外に対するアクションプランを検討する。当初は関連書籍や先行した他社の事例を参考に進める手探りの状態だったが、やがて自社の事業や環境に合わせた活動へと発展させた。その活動をCSRレポートとしてまとめ、UNGCに提出するとともに自社ホームページで公表した。発端となったインドの児童労働問題には、業界全体の課題として現在も継続して取り組んでいる。また、2017年に欧州大手化粧品メーカーを中心に設立された人権NGO「Responsible Mica Initiative」にも加盟し、自社のサプライチェーンだけでなく、インドのマイカ採掘地域全体の労働環境改善も働きかけている。

▶先行して「責任ある調達」に取り組み、アドバンテージを獲得

「責任ある調達」への同社の取組は、化粧品業界以外の顧客や取引先企業から理解が得られ、問題意識を共有することができた。過去に取引がなかったものの、直接的・間接的にマイカを使用している企業からの問い合わせも増えており、将来的な需要拡大に手応えを得ている。人権への取組を含んだCSR活動の詳細を積極的に情報公開していることへの対外的な評価は高く、取引先との関係強化につながっている。「責任ある調達をしていない企業は、将来的に事業を存続できなくなることもあり得る。国内外にあるマイカ製造の競合相手に対して先行アドバンテージを得ることができた。」と山口社長は語る。

3.過剰債務の現状とエクイティ・ファイナンスの検討

第1部で確認したように、感染症流行後、補助金や実質無利子の融資制度といった大規模な資金繰り支援策が講じられ、こうした施策もあり企業の倒産件数は低水準となった(第1-1-29図)。一方で、感染症の影響が長引く中で収益力が十分に回復せずに借入金が増加し、債務の過剰感を持っている企業が増えている傾向にある。ここでは、企業が感じる借入金の過剰感の現状を確認しつつ、成長のための資金調達の手段としてエクイティ・ファイナンスの活用意向について確認していく。

〔1〕借入金の過剰感

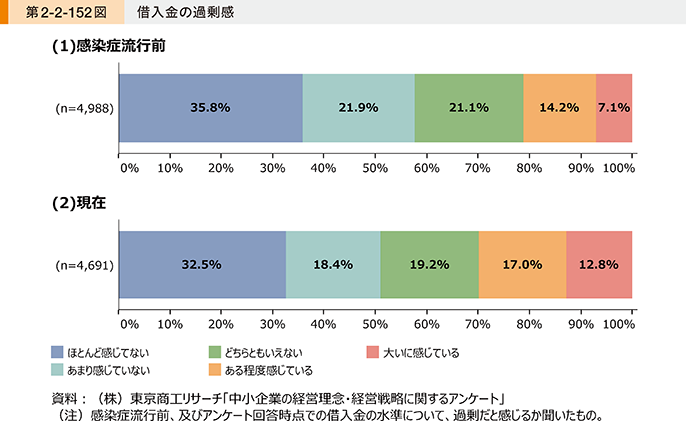

第2-2-152図は感染症流行前(2020年1月)、及び現在の借入金の過剰感を確認したものである。これを見ると、感染症流行前に比べて、借入金の過剰感を感じていると回答した企業の割合が増加していることが分かる。

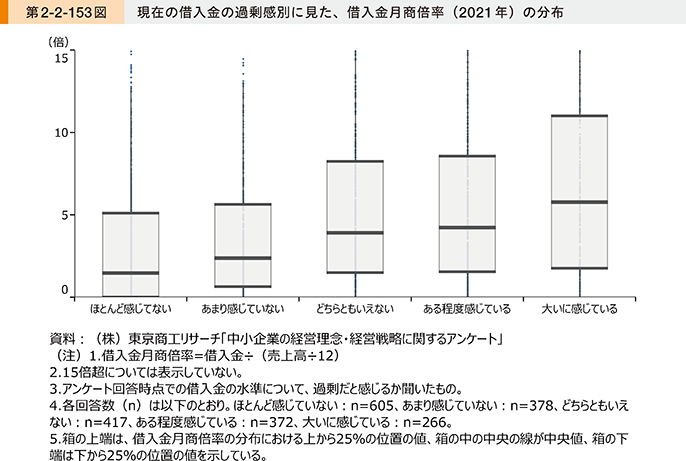

借入金の過剰感別に、借入金の水準を確認したものが第2-2-153図である。これを見ると、「大いに感じている」と回答した企業では、借入金月商倍率が5倍を超える企業が半数以上となっている一方で、借入金の過剰感を「ほとんど感じていない」と回答した企業では、多くの企業で借入金月商倍率が2倍以下となっている61。

61 倍率の水準については、(株)東京商工リサーチが財務データを保有している企業であり、調査対象が5人以上の企業に限られている点には留意が必要。

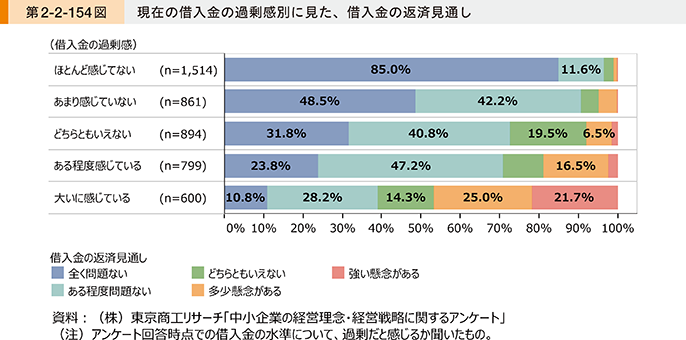

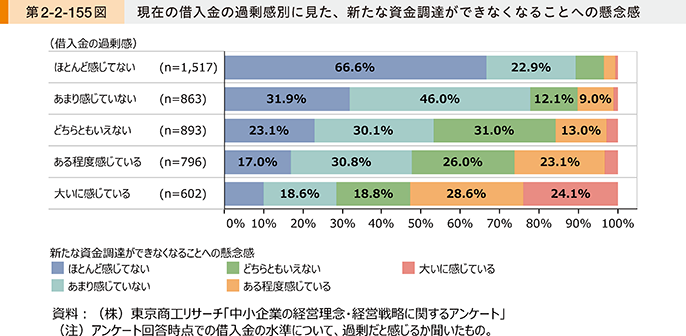

続いて、第2-2-154図は借入金の過剰感別に、借入金の返済見通しを確認したものである。これを見ると、借入金の過剰感を感じている企業ほど、借入金の返済見通しに懸念を感じていることが分かる。また、第2-2-155図は、借入金の過剰感別に、新たな資金調達ができなくなることの懸念感を確認したものである。これを見ると、借入金の過剰感を感じている企業ほど、新たな資金調達ができなくなることへの懸念を感じている企業の割合が高くなっていることが分かる。借入金の過剰感を感じている企業の中には、借入金の返済見通しに懸念があり、借入れを含めた新たな資金調達を行うことが難しい状況に陥っている企業が一定数存在する様子がうかがえる62。

62 Sebnem Kalemli-Özcan, Luc Laeven, David Moreno(2018)において、欧州企業を対象とした分析で、企業の過剰債務を放置すると、企業の新規借入れが難しくなり、望ましい設備投資や研究開発投資が抑制される結果、経済全体の生産性向上に悪影響を及ぼす可能性が指摘されている。

〔2〕成長のための資金としてのエクイティ・ファイナンスの検討

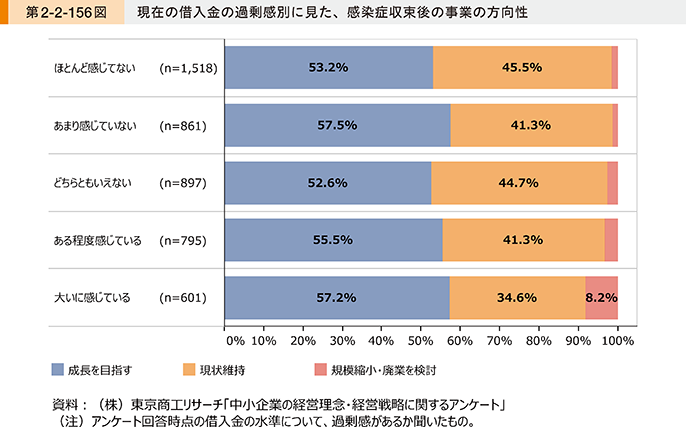

第2-2-156図は、借入金の過剰感別に、感染症収束後の事業の方向性を確認したものである。これを見ると、「成長を目指す」と回答している企業の割合に大きな差はなく、債務の過剰感とは関係なく、感染症収束後には成長を目指したいと考えている企業が半数以上存在する様子がうかがえる。

ここからは、(株)三菱総合研究所が「令和3年度中小企業実態調査事業 中小企業に対する直接金融に係る調査」において実施したアンケート調査63の結果を用いて、成長投資64のための資金調達の現状について確認する。

63 大企業や上場企業を除いた全国の中堅中小事業者(1,892社)に対して、エクイティ・ファイナンスの利活用経験や今後の活用に関する意向等について、インターネットアンケート調査を実施したもの。なお、同調査では、売上高1億~500億円、業歴10年以上、直近5年の売上高推移がおおむね横ばいの企業を対象としており、スタートアップや再生フェーズの企業は対象外となっている。

64 ここでの成長投資とは、「既存事業の拡大や改良に向けた新たな設備の導入や人員の増強」、「研究開発等に係る投資」、「新規事業の立ち上げ」、「他社のM&A」などを指す。

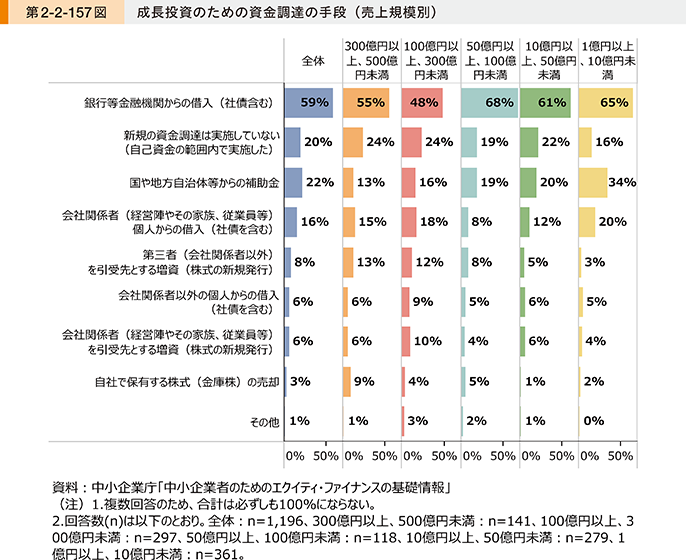

第2-2-157図は、過去(直近5年間程度)における、資金調達の方法を確認したものである。これを見ると、全体において、「銀行等金融機関からの借入(社債含む)」の回答割合が最も高くなっていることが分かる。一方で、増資による資金調達を実施した企業の割合は総じて低くなっている。また、売上規模別では、1億円以上10億円未満の企業において、補助金を活用している企業の割合が高いことが分かる。

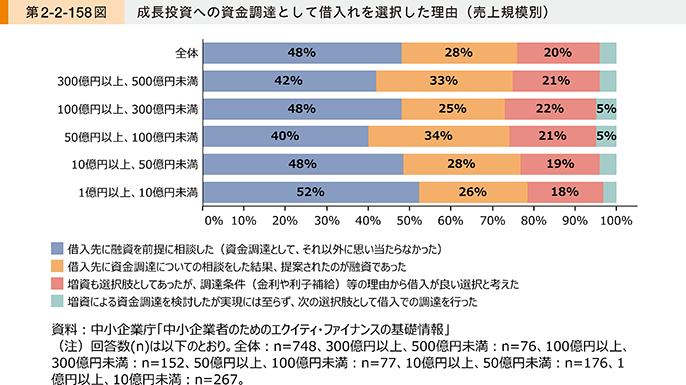

続いて、第2-2-158図は、増資ではなく、借入れによる資金調達を選択した理由について確認したものである。全体では、「借入先に融資を前提に相談した(資金調達として、それ以外に思い当たらなかった)」、「借入先に資金調達についての相談をした結果、提案されたのが融資であった」と回答した企業の割合が合わせて76%となっており、多くの事業者が増資による資金調達自体を検討せずに借入れによる資金調達を選択している様子がうかがえる。

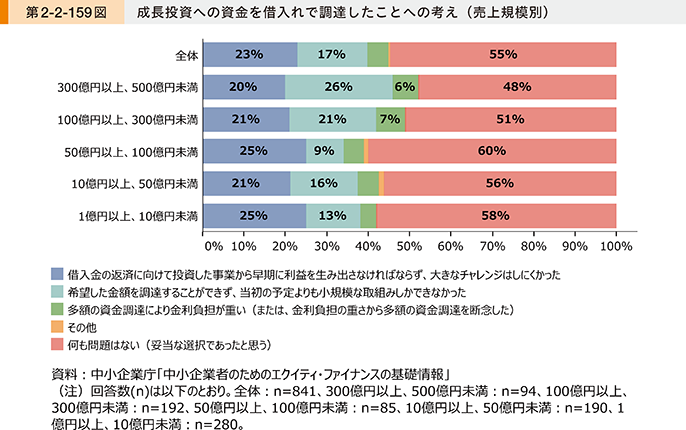

第2-2-159図は、成長投資への資金を借入れで調達したことへの考えを示したものである。全体では、「何も問題はない」と回答した企業の割合が最も大きいものの、「借入金の返済に向けて投資した事業から早期に利益を生み出さなければならず、大きなチャレンジはしにくかった」や「希望した金額を調達することができず、当初の予定よりも小規模な取組みしかできなかった」と回答した企業の割合の合計が約4割となっており、借入れでの資金調達では、やりたかったチャレンジができなかったと感じている企業が一定数存在する様子がうかがえる。

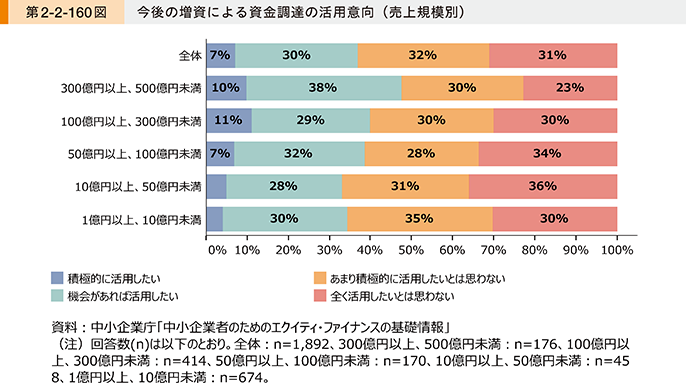

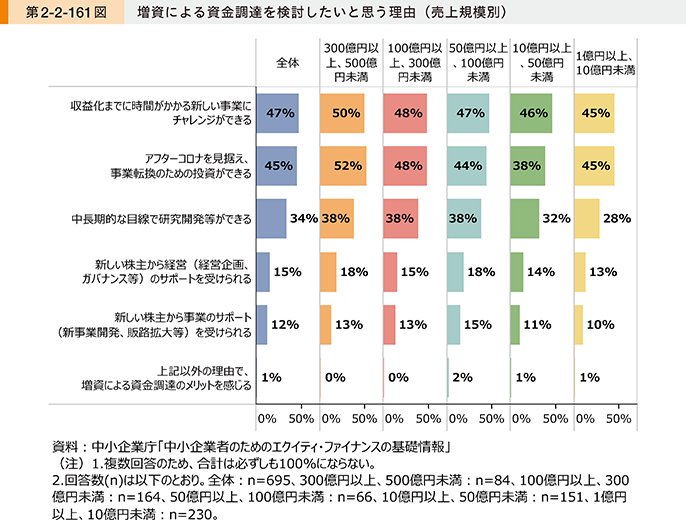

第2-2-160図は、資金調達の手法として、今後増資を検討したいと考えるかを確認したものである。全体では、「積極的に活用したい」、「機会があれば活用を検討したい」と回答した企業の割合が合わせて37%となっており、売上規模別で見ると、売上規模の小さい企業では少し割合は下がるものの、エクイティ・ファイナンスの活用に関心がある企業が一定程度存在することが分かる。また、第2-2-161図は、増資による資金調達を検討したいと回答した企業に対して、その理由について確認したものである。全体及びいずれの売上規模においても、「収益化までに時間がかかる新しい事業にチャレンジができる」の回答割合が最も高くなっており、次いで「アフターコロナを見据え、事業転換のための投資ができる」、「中長期的な目線で研究開発等ができる」と回答している企業の割合が高くなっている。返済の必要がない資金というエクイティ・ファイナンスの特徴が、新規事業や事業転換といった取組のための資金として適していると考えている事業者が一定程度存在することがうかがえる。

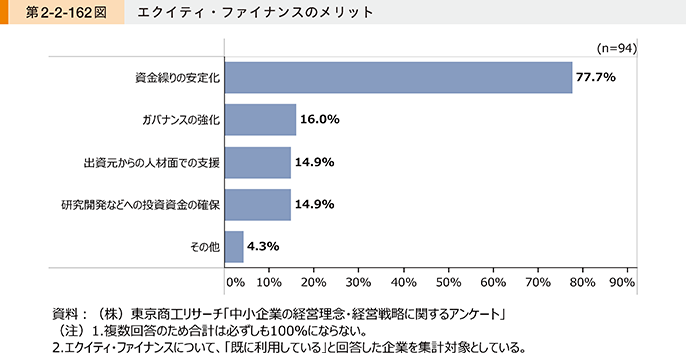

最後に、第2-2-162図はエクイティ・ファイナンスを既に利用している企業に対し、メリットを確認したものである。これを見ると「資金繰りの安定化」と回答した企業の割合が最も高くなっており、次いで「ガバナンスの強化」や「出資元からの人材面での支援」と回答した企業も一定数存在する。資金調達においてエクイティ・ファイナンスを活用することは、資金繰り面での効果以外にも、人材面での支援などの効果も期待できるといえよう。

以上、本項では感染症流行以降、借入金の過剰感を感じている企業の割合が増加し、また借入金の過剰感を感じている企業において、新たな資金調達への懸念を感じている企業の割合が高いことを確認した。また、債務の過剰感を感じている企業においても成長を目指す意向を持つ企業が半数程度存在することや、新しいチャレンジや事業転換といったリスクを伴う投資のために、エクイティ・ファイナンスの活用意向を持つ企業も存在することを確認した。

事例2-2-23では、ファンドからの出資と合わせて、人材やDXのノウハウを受け入れることで、それまで十分に進んでいなかった業務のDX化を急速に進め、経営改善につなげている企業の事例を紹介している。経営者は日々の業務に忙殺され、成長や事業転換に向けた取組に着手できていない場合も多く、ファンドなどによる支援を通じて比較的中長期を見据えた経営戦略などを描くことで、事業者自身が成長に向けた気付きを得て、成長につながる可能性も考えられる65。また、コラム2-2-6では、証書貸付けなどの、中小企業にとって一般的な資金調達以外の新たな資金調達手段として、近年注目されているオルタナティブ・ファイナンスについて紹介している。

65 例えば飯岡(2020)はPE(プライベートエクイティ)ファンドが投資を行った企業の売上高が、比較対象の企業と比べて平均的には有意に増加していることを示唆している。

事例2-2-23:株式会社金井酒造店

ファンドの資本を受け入れ、DX推進により経営改善と再成長につなげる中小企業

所在地 神奈川県秦野市

従業員数 18名

資本金 5,100万円

事業内容 飲料・たばこ・飼料製造業

▶売上げの減少に有効な手立てを打てず

神奈川県秦野市の株式会社金井酒造店は、日本酒の製造・販売を行う企業である。創業150年を超え、秦野市唯一の酒蔵となっている。佐野博之社長は2000年代中盤に専務に就任後、それまで先代社長の専権事項となっていた経理の内容を把握し、本業である酒造業が赤字となっている自社の厳しい経営状況を目の当たりにした。佐野社長はこのままでは事業承継が困難であると判断し、経営状況の改善に奔走。まずは経費削減を行うなどできるところから着手したが、根本的な問題であった売上げの減少傾向から脱するには至らず、また付き合いの長い取引先に配慮しながらの販路拡大に苦慮し、経営状況がなかなか上向かなかった。

▶M&Aを検討する中でのファンドとの出会い

こうした中で、社内の経理体制の改善のために、知人の酒蔵の社長を通じて紹介された会計士への交代を実施。M&Aによる抜本的な解決も検討していたが、会計士を通じた紹介を受け、ファンドによるM&Aも視野に入れて検討を続けた。当時専務だった佐野社長は2021年3月、「中小企業成長支援ファンド」を掲げるくじらキャピタル株式会社の竹内真二社長と面会し、「この人とだったら」という直感を得た。当初、ファンドのイメージとしてハゲタカファンドのようなイメージを持っていた先代社長の父からは反対をされたものの、ファンドの資本受入れによるメリットや必要性などを丁寧に説明し、最終的に理解を得ることができた。

同社は、ファンドが100%出資する株式会社を新設し吸収分割を行うスキームにより、ファンドの資本の受入れを実施。同社のこだわりのある酒造りについてはそのまま現体制で行いつつも、くじらキャピタルから人的資本やDXのノウハウを受け入れて、顧客接点から後方支援に至るまで「端から端までのDX」で経営改善に着手した。

▶製造工程やバックオフィス、販売に至る端から端までのDXで課題を解決

ファンドからの資本受入れ後の動きは早かった。資本受入れ当日に自社ECサイトを立ち上げ、同社初の直販を開始。その他にも、ファンドにより投入された資本により、社内のDXを加速させた。具体的には業務フローの見直しを徹底し、経理、プロジェクト管理、勤怠管理、社内コミュニケーションなどにおいてクラウドツールを導入し、醸造工程にもIoTによる管理を導入した。また、杜氏らの待遇を改善し、就業規則・労務規定の再整備も行うなど、くじらキャピタルから取締役を受け入れて以降、それまで資金的な制約や古くからの取引先などへの遠慮から進めづらかった改善を次々と実施している。また、若い社員がファンドの担当者からECサイトの管理方法などを学び、ノウハウの蓄積も進んでいる。

季節商品の企画やSEO対策(検索エンジンで自社のサイトが多く露出されるように行う対策)などを実施し、ECサイトについては数か月の経過時点でリピート顧客が定着するなど、早速効果が出始めている。苦戦をする飲食店向けの販売を支える新たな販路として、ECによる直販が徐々に成長を続けており、ファンドの経営参画から1年が経過する来期には黒字に転換する見通し。「ファンドからの資本受入れ後も、地域の業界とも変わらないお付き合いができている。事業承継やM&Aはなかなか相談しづらいテーマだが、まずは動いてみることを勧める。人と会って話してみないと分からないものだ。」と、佐野社長は語る。

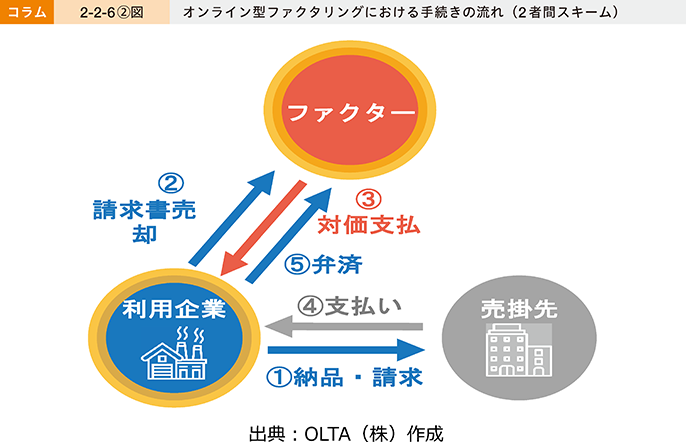

コラム2-2-6:オルタナティブ・ファイナンス

社会のデジタル化の潮流の中で、中小企業の新たな資金調達手法として、インターネットを活用した資金調達手段である、オルタナティブ・ファイナンス(補完金融)が注目され始めている。オルタナティブ・ファイナンスには多様な形態があるが、代表的なものとしては不特定多数の個人からインターネットを通じて資金を集めるクラウドファンディングや、財務諸表でなく購買データ等の新たな指標をAIにより分析することで融資の可否の判断を行うトランザクションレンディング、従来のファクタリング(小口の売掛債権を売却し流動資金化(現金化)すること)にかかる手続全てインターネット上で完結させるオンライン型ファクタリングなどが挙げられる。オルタナティブ・ファイナンスの普及は中小企業の資金調達における選択肢の多様化を通じて資金繰りの更なる円滑化に貢献しうるため、社会にとって望ましいことである。

近年、各地の地方銀行がオルタナティブ・ファイナンス事業を行うスタートアップと提携したサービスを開始していることは、オルタナティブ・ファイナンスが社会に普及しつつあることを象徴している。「時代に応じて変化するお客様のニーズにお応えする必要がある」と考え、オンライン型ファクタリングを運営するOLTA(株)との提携を決断した(株)十六銀行のように、提携に前向きな地方銀行も多い。こうした地方銀行の参入は、中小企業のオルタナティブ・ファイナンス利用促進に貢献している。岐阜県で電気通信工事業を営むA社は、「いつもお世話になっている地銀(十六銀行)の担当者から紹介されたため、安心してオンライン型ファクタリングを利用することができた」という。

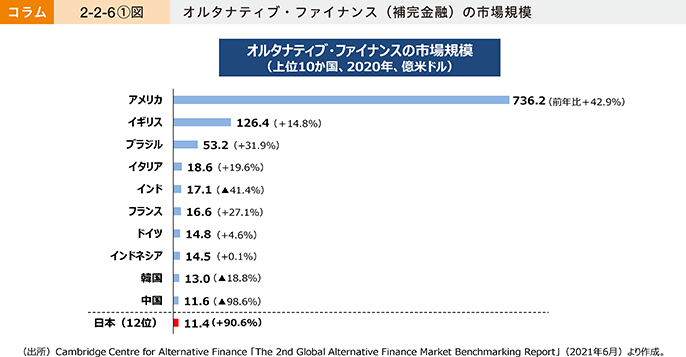

しかし、世界各国と比較すると依然として日本ではオルタナティブ・ファイナンスの活用が遅れている。コラム2-2-6〔1〕図から明白であるように、2020年の市場規模で比較すると、日本はアメリカの約65分の1、イギリスの約11分の1であり、その小ささは歴然である。

今後、新型コロナウイルス感染症からの経済の回復過程の中では、数あるオルタナティブ・ファイナンスの手法の中でも、早急かつ手軽な資金調達を可能とする、オンライン型ファクタリングのニーズが高まると考えられる。中小企業はコロナ禍で増大した債務を抱えながら、先行きが不透明な中で事業を行わなければならず、資金繰りが不安定な状況に置かれるためである。オンライン型ファクタリングにおいては、AI等を活用して審査を行う。必要書類は従来と比べ大幅に少なく済み、資金を得るまでに要する日数は1日程度となる。銀行の融資の金利と比較すると、オンライン型ファクタリングはその手数料率(1桁%台が主流)が高い点が懸念として挙げられるものの、調達した資金により実施する事業の粗利益率の方が高ければ中小企業には利用するインセンティブが働く。三重県で卸売業を営むB社は「オンライン型ファクタリングは手数料が多少高いものの、仕入れ資金がなければ仕事が始まらない」と言う。

こうしたオンライン型ファクタリングのニーズの高まりをきっかけとして、今後、オルタナティブ・ファイナンスを利用する中小企業は更に増加していくであろう。オルタナティブ・ファイナンスの活用方法は多様である。一例を挙げると、オンライン型ファクタリングを利用した急速な資金調達に加えて、トランザクションレンディングを活用した借入れの増額や、クラウドファンディングを活用した新事業展開の際の資金の調達が考えられる。中小企業が自らの状況に応じて最適なオルタナティブ・ファイナンスの手法を上手く選択し、積極的にその利用を決断することにより、オルタナティブ・ファイナンスが日本社会に更に普及し、中小企業の資金繰りの更なる円滑化が実現されていくことが期待される。

4.スタートアップ

ここでは、我が国のスタートアップを取り巻く現状について概観する。

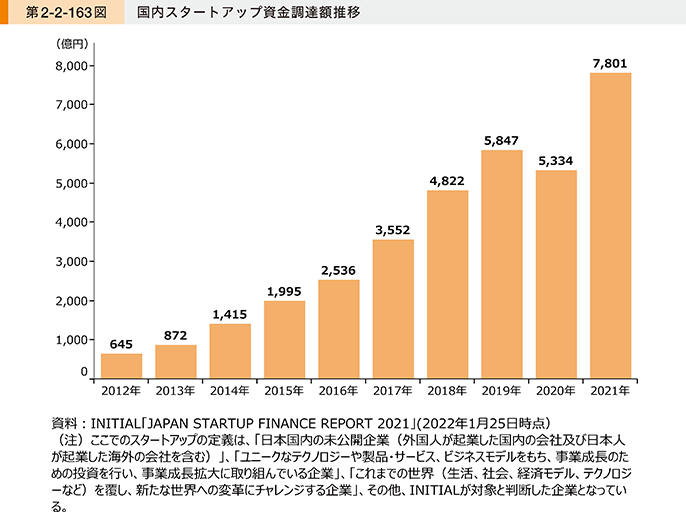

第2-2-163図は、国内スタートアップ企業の資金調達額の推移を示したものである。資金調達額は2019年にかけて一貫して増加傾向にあり、感染症流行の影響があった2020年に一時落ち込むものの、2021年には再び増加していることが分かる。

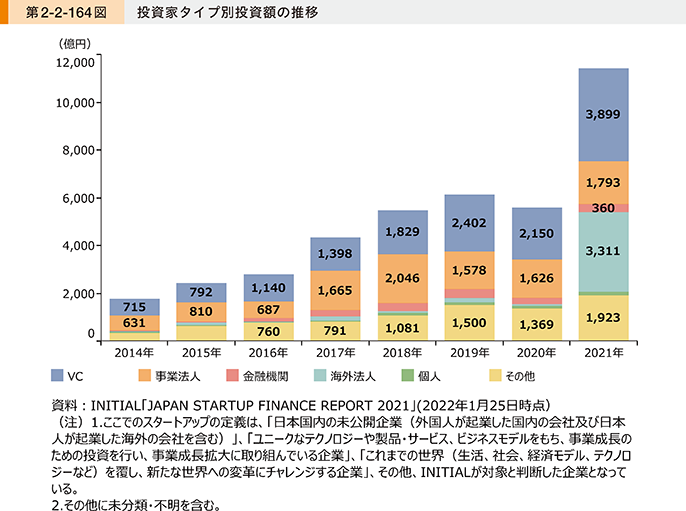

続いて、第2-2-164図は、投資家側から見たスタートアップへの投資額66の推移を、投資家のタイプ別に示している。2020年において一度落ち込んでいるものの、2014年以降はおおむね増加傾向にあり、2021年は感染症下であったものの、VC(ベンチャーキャピタル)や事業法人などによる投資額が増加しており、1兆円を超えていることが分かる67。

66 INITIALのデータにおいては「資金調達」と「投資額」では、定義が異なるため、資金調達と金額が一致しない点に留意。具体的には、スタートアップの買収や子会社化はスタートアップへの「投資額」として集計に含まれるものの、事業会社やVCによる買収・子会社化によるスタートアップへの出資は「資金調達」の集計対象とはなっていない。

67 海外法人による投資額の大幅な増加は、PayPal社による、(株)Paidyの買収(約27億ドル)などを含んでいることによるもの。

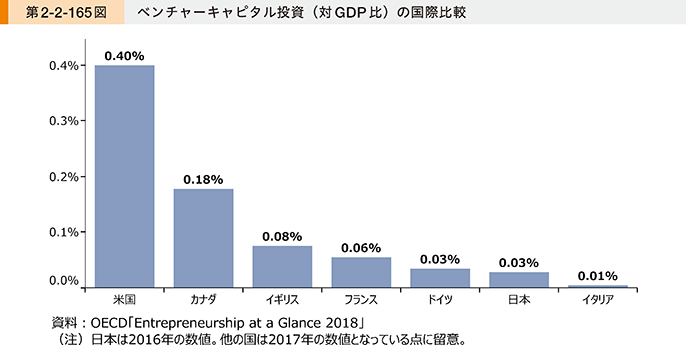

続いて、第2-2-165図は、G7諸国におけるベンチャーキャピタル投資(対GDP比)の比較を示したものである。これを見ると、日本のベンチャーキャピタル投資額の対GDP比は0.03%であり、G7諸国の中ではイタリアに次いで低いことが分かる。日本におけるスタートアップ向けの投資額は増加傾向にあるものの、米国などと比較すると依然として大きな差があり、スタートアップの資金調達環境の整備が求められている状況にある。

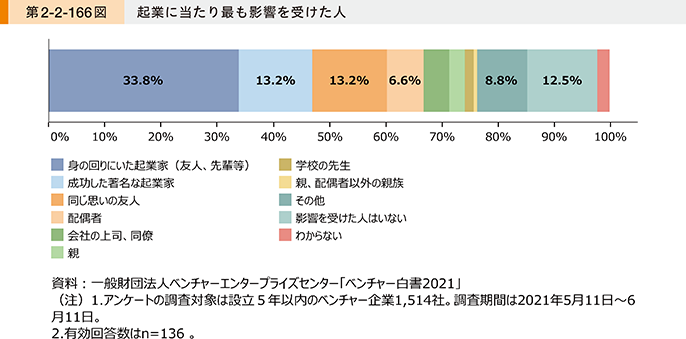

続いて、第2-2-166図は起業家に対して、起業に当たり最も影響を受けた人を確認したものである。これを見ると、「身の回りにいた起業家」や「同じ思いの友人」の回答割合が高くなっていることが分かる。身近に起業家や起業を目指す人がいる環境が、起業においては重要といえよう。

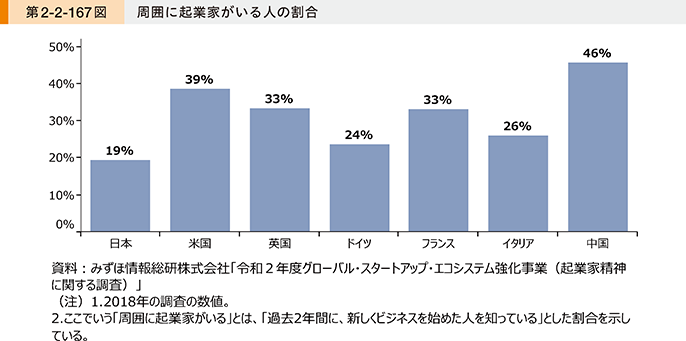

また、第2-2-167図は周囲に起業家がいる人の割合を確認したものである。これを見ると、日本では身近に起業を経験した人が他国に比べて低くなっていることが分かる。

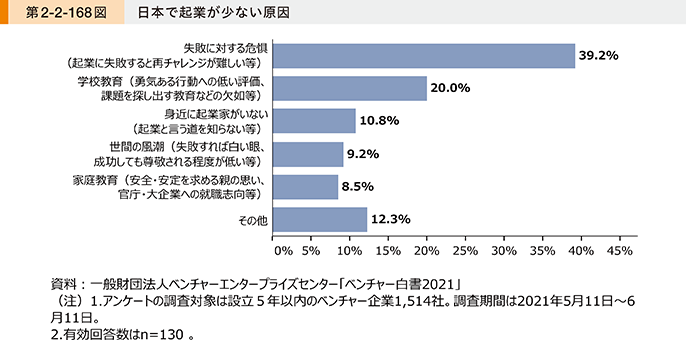

第2-2-168図は、起業家が考える、日本で起業が少ない原因を示したものである。これを見ると、「失敗に対する危惧」の回答割合が最も高く、次いで「学校教育」、「身近に起業家がいない」となっていることが分かる。日本において起業を目指す人の数が増えていくためには、こうした失敗に対するリスクが抑えられることや、身近に起業を考える人が増えるような環境の整備が求められているといえよう。

最後に事例2-2-24では、ファンドに限らず、企業や個人などからのエクイティによる資金調達や政府系金融機関などからの借入れによる資金調達を活用し、研究開発投資を行うことで、高品質な人工ダイヤモンド結晶の実用化に成功し、市場ニーズを捉えて業績を急拡大させている企業を紹介している。

事例2-2-24:株式会社イーディーピー

継続的な資金調達と技術開発の強化に取り組み、業績の大幅向上に至った中小企業

所在地 大阪府豊中市

従業員数 60名

資本金 4億9,517万円

事業内容 その他非鉄金属製造業

▶製造技術を強みにして発足

株式会社イーディーピーは、独立行政法人産業総合研究所発の第100号となるベンチャー企業で、2009年9月に設立された。単結晶で大型の人工ダイヤモンドを開発・製造し、主に海外の人工宝石製造メーカーなどに販売している。販売されたダイヤモンドは、ジュエリー用として加工されるほか、優れた摩耗性や耐熱性をいかして、精密機械用の切削工具やデバイスや電子部品を熱から守るためのヒートシンクなど、広く工業用の部品にも加工されている。近年、天然ダイヤモンドの流通量が少なく、ダイヤモンドの人工宝石の販売が増加しているが、当社の独自製法で製造した種結晶がその原料として使われ、人工宝石の安定的な供給に貢献している。

▶資金調達が企業の成長の支えとなる

売上げを立てていくためには、まとまった初期投資が重要である。特に製造業においては、ファブレス企業や事業用の資産を譲り受ける場合などでない限り、新たに機械や工場など大型の設備投資を伴うことから、資金調達の必要性はとても高い。しかし、設立前の2008年にリーマン・ショックが発生。当初の調達の予定の話が流れてしまうなど、しばらく苦労の日々が続いたが、諦めずに資金調達のために奔走した。設立時は資本金1,000万円で開業。その後も、自社の技術の素晴らしさを的確に伝えて理解してもらえるよう、出資を募るためのプレゼンテーションに力を注いだ。藤森社長がこれまで長年培った人脈も大切にし、あらゆる企業や個人からの協力を得ることができた。並行して、政府系金融機関の融資も活用。補助金が交付される事業にも複数回採択され、事業の高度化を進めて企業の信用力を高めた。販売面では当初から海外を中心に販路は構築していたものの、2016年頃に主要取引先が離れてしまい、売上げに大きく影響。しかし、その期間も調達した資金を有効活用して、確立された技術の更なる向上を追求し続け、苦しい局面も乗り越えた。

▶継続的な技術開発の成果により飛躍する

2017年に長年の技術開発が実を結び、従来よりも大きく、高品質な結晶を実用化することに成功した。これが契機となり、大型の宝石を作ることができる種結晶を次々に実用化し、人工宝石ビジネスの発展を支えた。また、ダイヤモンドを半導体デバイスとして利用する開発にも、素材の供給という形で貢献した。2021年の売上げは、4年前と比べて5倍以上にまで増加。黒字幅も拡大基調であり、成長の勢いは著しい。現在も、毎月多くの受注の問合せに対応している状況である。今後は、生産能力の更なる向上を見込み、新たに工場を新設する予定。雇用も積極的に進めていく方針だ。藤森社長の日本のものづくり産業への思いは熱い。「日本における製造業の役割は非常に大きい。いかに情熱を持って事業に取り組み、従業員や応援してくれる人にどれだけリターンをもたらすことができるかが大事。技術力を有し、成長を期待できる企業が、もっと資金を集めやすくなるような社会・文化になってほしい。」と、藤森社長は語る。