第2節 感染症下の中小企業政策

売上高の減少により、利益水準の低下や、運転資金の確保、将来の不確実性に備えた資金繰りの確保等のために、資金調達が必要となる企業が増加した。このような状況下で、政府や金融機関による大規模な資金繰り支援が実施・継続された。本節では、感染症流行後に実施された代表的な各種資金繰り支援策の実績について確認していく。

1.給付金・助成金

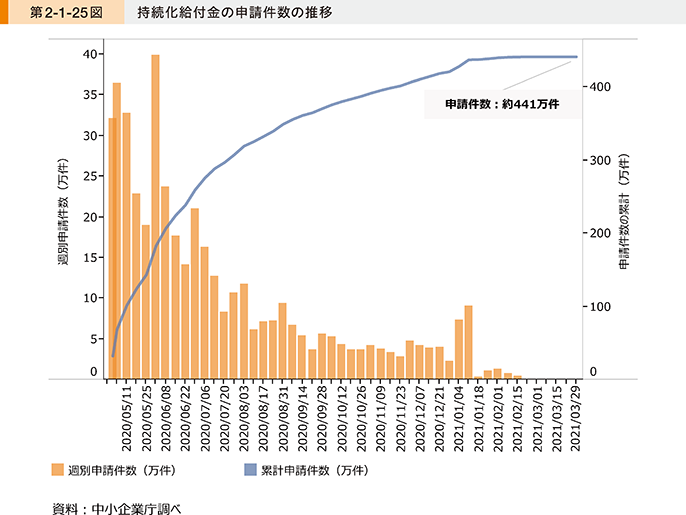

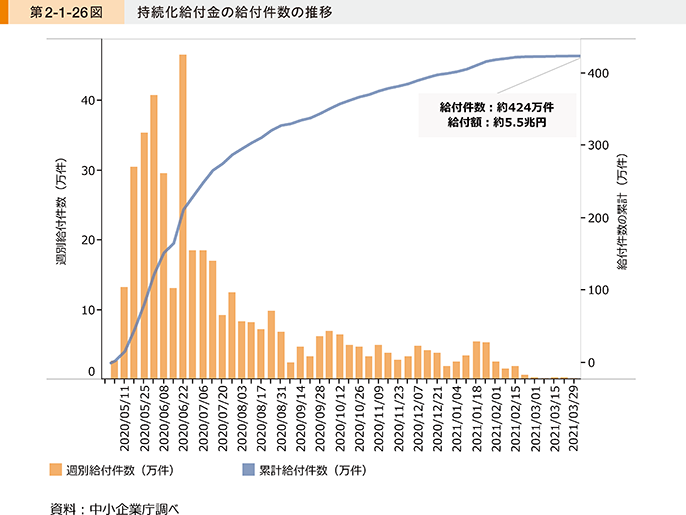

感染症の影響を受ける事業者の事業継続を下支えするため、持続化給付金や家賃支援給付金などによる支援が実施された。第2-1-25図は、持続化給付金の申請件数の推移を、第2-1-26図は給付件数の推移を見たものである。持続化給付金は、2020年5月1日に申請受付を開始し、事業終了の2021年3月末時点で全体の申請件数は約441万件、給付件数は約424万件、給付総額は約5.5兆円となった。

第2-1-27図は、持続化給付金の都道府県別給付実績(比率)と業種別給付実績(比率)を見たものである。都道府県別給付実績(比率)は、東京都が17.2%、大阪府が8.6%、神奈川県が6.5%と、全国に占める給付比率が高い結果となった。また、業種別給付実績(比率)は、建設業が19.3%、卸売業、小売業が12.7%、宿泊業、飲食サービス業が12.6%と、全業種に占める割合が高い結果となった。

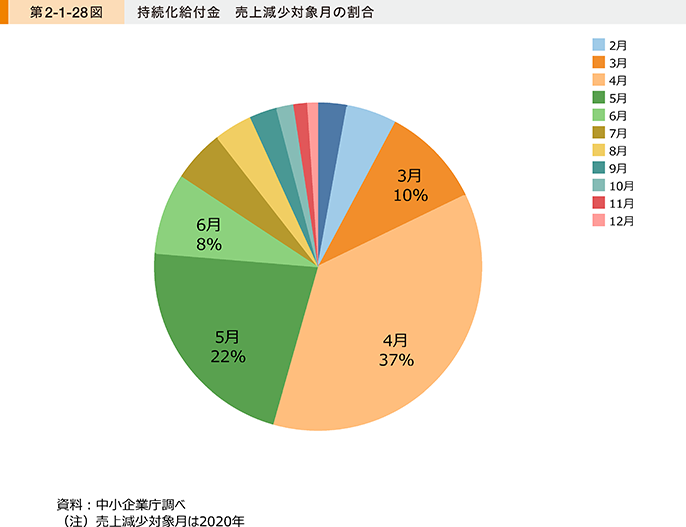

第2-1-28図は、持続化給付金において、売上減少対象月の割合を見たものである。売上げの減少対象月は2020年4月が37%と最も高く、次いで同5月の22%、同3月の10%となっている。

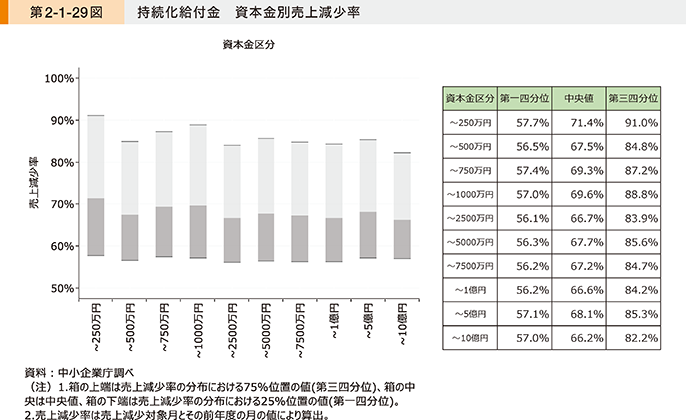

第2-1-29図は、持続化給付金の給付対象企業において、資本金別の売上減少率を見たものである。資本金が250万円以下の企業を売上減少率が小さい順に並べ変えて分布を見た場合、75%の位置にある企業の売上減少率は約9割を占める。持続化給付金は、単月で50%以上の売上減少が支給基準の一つとなっているが、基準を大きく超えて売上げが減少した企業が多いことが分かる。

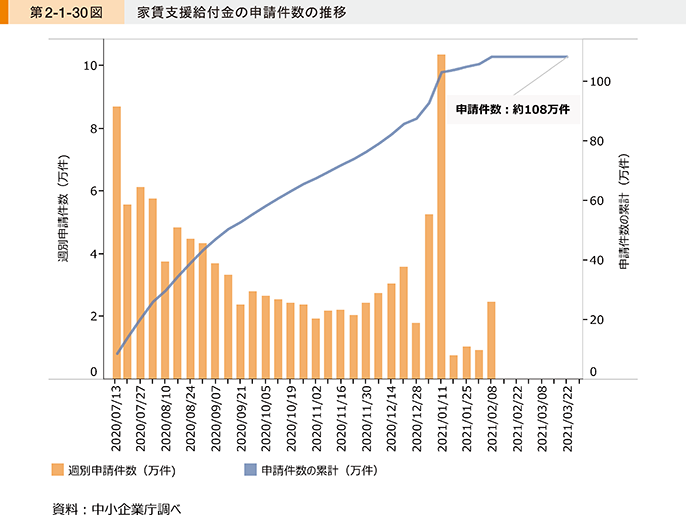

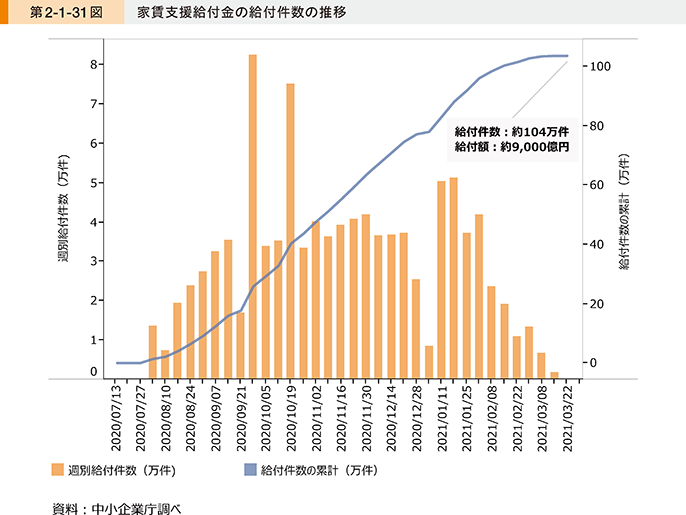

第2-1-30図は、家賃支援給付金の申請件数の推移を、第2-1-31図は給付件数の推移を見たものである。家賃支援給付金は、事業終了の2021年3月末時点で全体の給付件数は約104万件、給付総額は約9,000億円となった。

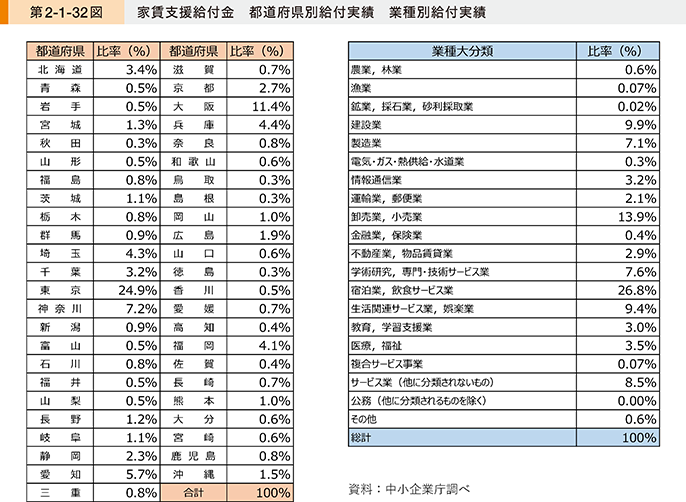

第2-1-32図は、家賃支援給付金の都道府県別給付実績(比率)と業種別給付実績(比率)を見たものである。都道府県別給付実績(比率)は、東京都が24.9%、大阪府が11.4%、神奈川県が7.2%と、全国に占める給付比率が高い結果となった。また、家賃支援給付金の業種別給付実績(比率)は、宿泊業、飲食サービス業が26.8%、卸売業、小売業が13.9%、建設業が9.9%と、全業種に占める割合が高い結果となった。

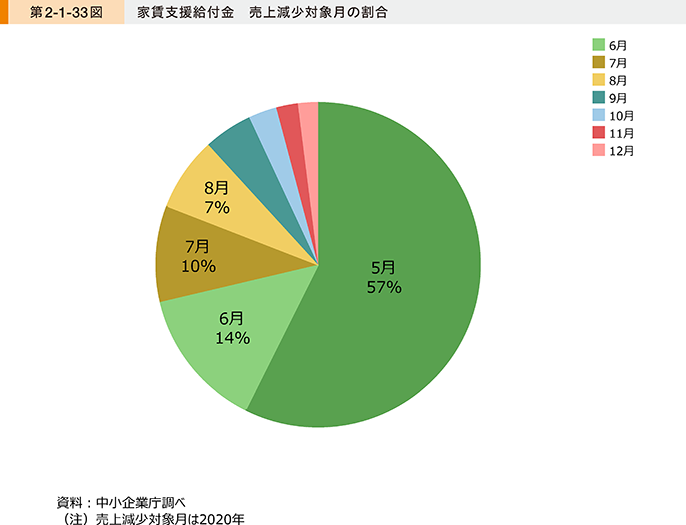

第2-1-33図は、家賃支援給付金において、売上減少対象月の割合を見たものである。売上減少対象月は2020年5月が57%と最も高く、次いで同6月の14%、同7月の10%となっている。

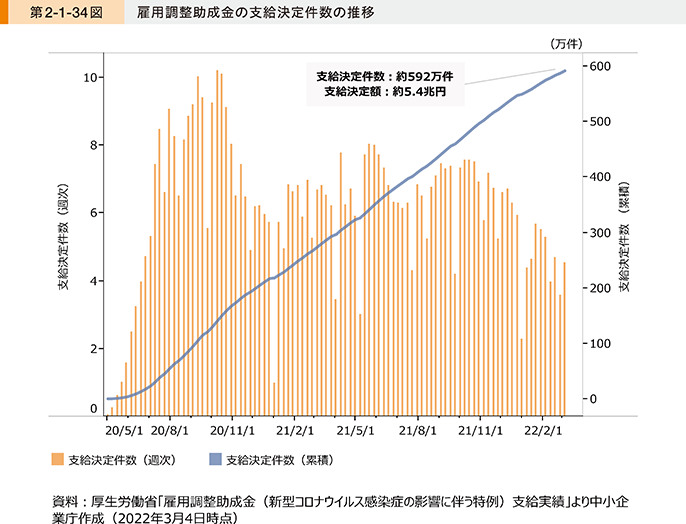

第2-1-34図は、雇用調整助成金(新型コロナウイルス感染症の影響に伴う特例)の支給実績について見たものである。雇用調整助成金は、2020年1月24日以降の期間、感染症の影響を受けて事業が縮小した事業者に対して累次の特例措置を講じ、2022年3月4日までに約592万件、約5.4兆円の支給を行った。

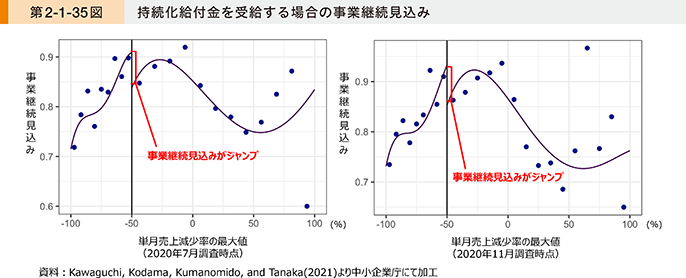

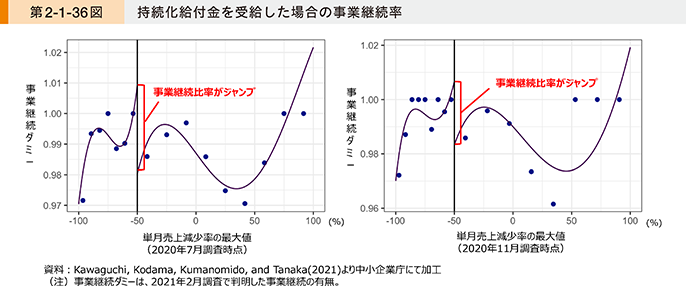

最後に、給付金の効果について検証した学術研究17を紹介する。川口康平氏、児玉直美氏、熊埜御堂央氏、田中万理氏は、2020年5月、7月、11月、2021年2月に、経営者、自営業者、自由業者本人含む従業員20人以下の小規模事業者に「新型コロナ下の小規模企業経営者調査(マクロミル主体のモニターに対するアンケート調査)」を実施し、持続化給付金の受給が事業の継続に与える影響を分析した。2020年7月、11月の調査に係る分析の結果、100万円の持続化給付金を受給する場合、2020年末までの事業継続見込みが、7月調査時点で10.5ポイント、11月調査時点で18.1ポイント改善することが示された(第2-1-35図)。また、100万円の持続化給付金を受給した場合、実際の2020年末までの事業継続率が4-5ポイント改善するという結果も得られている(第2-1-36図)。

17 Kawaguchi, Kodama, Kumanomido, and Tanaka(2021)

2.融資・保証・条件変更

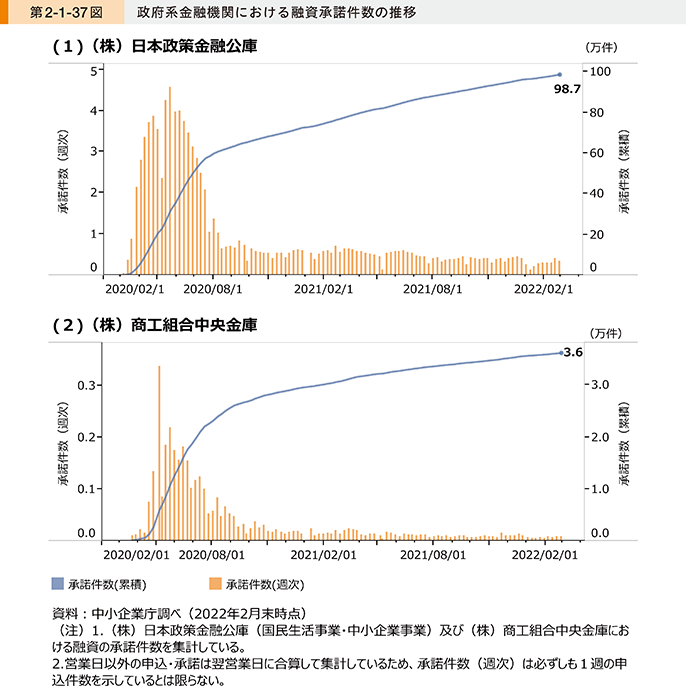

感染症の影響を受ける事業者の資金繰りを下支えするため、政府系金融機関や保証協会制度を利用した民間金融機関による融資が実施された。第2-1-37図は、政府系金融機関である(株)日本政策金融公庫及び(株)商工組合中央金庫における融資承諾件数の推移について見たものである。(株)日本政策金融公庫は、外的要因により一時的に業況が悪化している企業への貸付制度「セーフティネット貸付」に加えて、2020年3月17日に「新型コロナウイルス特別貸付」の取扱いを開始し、申込みが急増した。また、(株)商工組合中央金庫でも危機対応業務の一つとして「新型コロナウイルス感染症特別貸付」を立ち上げ、申込みが急増した。2021年においては、融資承諾件数が再び急増することはなく、足元でおおむね横ばいとなっている。

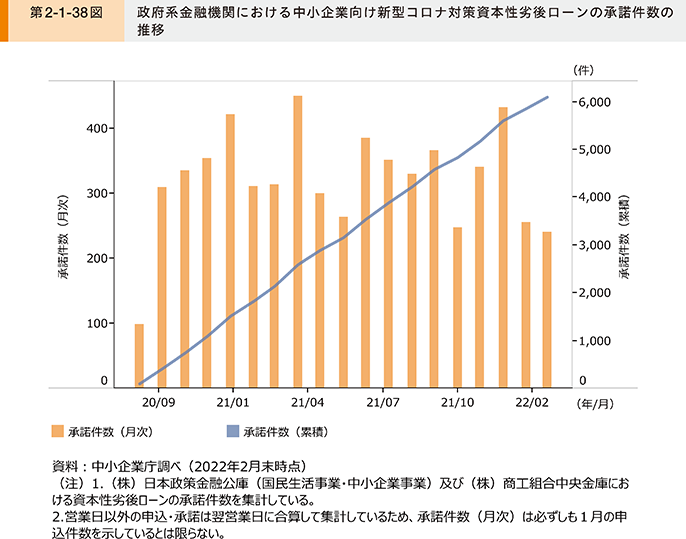

第2-1-38図は、政府系金融機関である(株)日本政策金融公庫及び(株)商工組合中央金庫における新型コロナ対策資本性劣後ローンの承諾件数の推移について見たものである。資本性劣後ローンは、借入金でありながら、民間金融機関等の債務者の評価において、「自己資本」と見なして取り扱うことが可能であり、借り手の企業にとっては、債務超過の解消等で財務の安全性が高まったという評価を得ることで、民間金融機関から追加融資を受けやすくなる効果が期待できるものである。令和2年度第2次補正予算で措置され、2020年8月から取扱いを開始。2022年2月末時点で、約6,100件、約8,700億円の融資を承諾している。

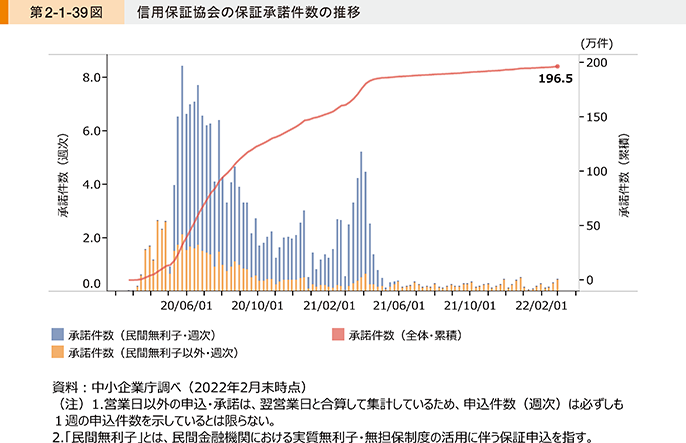

第2-1-39図は、信用保証協会への信用保証の承諾件数の推移について見たものである。2020年3月までにセーフティネット保証4号、同5号、危機関連保証の認定制度が立ち上がり、5月1日から民間金融機関における実質無利子・無担保融資制度が立ち上がると、これに伴う信用保証の申込件数が急増した。この民間金融機関における実質無利子・無担保融資制度の申込みは2021年3月末をもって終了した。

その後、2021年4月より、金融機関による中小企業に対する継続的な伴走支援や経営行動計画書の作成等を条件に、信用保証料の事業者負担を大幅に引き下げる「伴走支援型特別保証制度」が設けられた。週次の承諾件数にはばらつきがあるものの、承諾件数は2021年末にかけて増加した(第2-1-40図)。

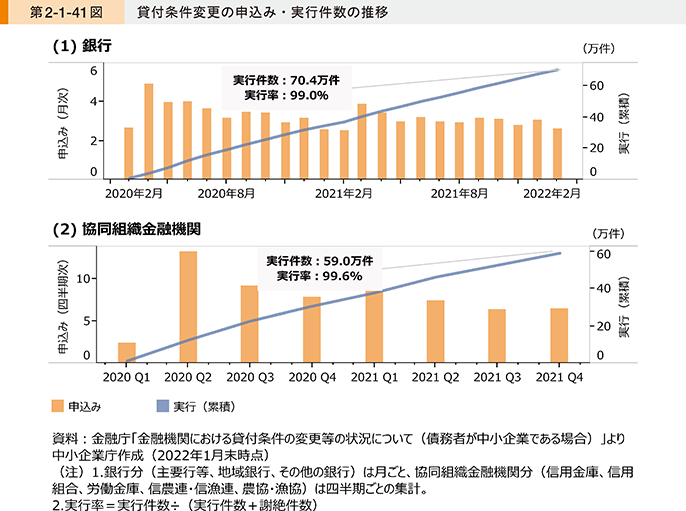

金融機関による資金繰り支援には、新規融資の実行のほか、既往債務の条件変更がある。第2-1-41図は、民間金融機関における貸付条件の変更の申込み・実行件数の推移について見たものである。2020年3月以降の銀行における貸付条件変更の申込みは4月にピークを迎え、その後減少傾向にあったが、2021年3月に再び増加。その後減少傾向となるも毎月相応の申込みが続いているところ、実行率は99%となっている。

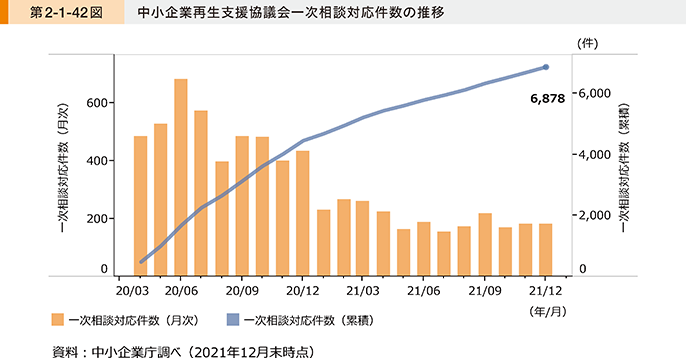

既存の借入金の返済猶予に関する相談については、金融機関のほか、中小企業再生支援協議会にも窓口が設置された。第2-1-42図は、2020年4月以降の中小企業再生支援協議会における一次相談対応件数の推移について見たものである。2020年4月1日に「新型コロナウイルス感染症特例リスケジュール実施要領」が制定されると、中小企業再生支援協議会に対する支援の相談が増加した。2021年は相談件数が減少したが、足元は再び増加傾向にあり、一定水準を保って推移している。

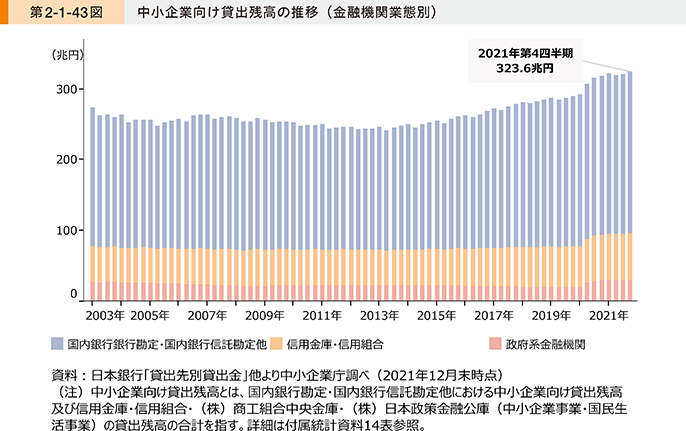

第2-1-43図は、中小企業向け貸出残高の推移について、中小企業向けに貸出しを行う金融機関の業態別に見たものである。減少傾向にあった政府系金融機関の貸出残高が2020年に入り大幅に増加していることが分かる。また、リーマン・ショックの起きた2008年以降は、国内銀行・信託では貸出残高が減少傾向にあったが、感染症下では大幅に増加している。民間金融機関においても、実質無利子・無担保融資制度を活用しながら、積極的な融資姿勢を示したことが推察される。