本章では、新型コロナウイルス感染症(以下、「感染症」という。)がもたらした人々の生活や企業業績への影響について、各種データを用いて確認していく。また、感染症下における事業再構築の実施状況についても確認していく。

第1節 オルタナティブデータから見る感染症の影響

感染症という未曽有の事態は、これまで企業や個人の生活に大きな支障をもたらしてきた。感染症の流行に伴い、足元における経済動向を把握する重要性が高まったが、公的統計をはじめとする伝統的な経済情報は速報性や網羅性といった課題を有することも同時に顕在化したとされる1。こうした中、国内外の政府・中央銀行や国際機関において、政策判断や公的統計の補完に活用する観点から「オルタナティブデータ」2を活用する動きが広がっている。本節でも既存の公的統計も活用しつつ、こうしたオルタナティブデータを用いて、感染症がもたらした影響について概観、分析していく。

1 渡辺努、辻中仁士(2022)

2 日本銀行において、オルタナティブデータとは、技術革新やデジタル化の進展に伴い、従来のマクロ経済統計等とは異なる情報源や入手経路を通じて新たに利用可能となったデータであり、具体的には、携帯電話の位置情報を用いた人出の高頻度データや、公開文書やレポートの単語等のテキストデータ、金融市場や金融機関に関連する高粒度データなどを指す。

1.感染症がもたらした人流の変化

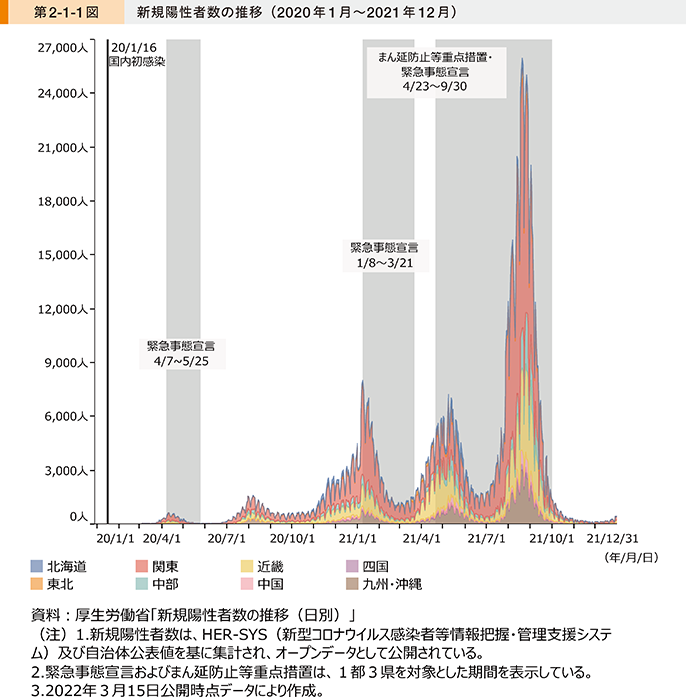

第2-1-1図は、厚生労働省の「新規陽性者の推移(日別)」を用いて、2020年1月から2021年12月までの感染症の新規陽性者数の推移を地域ごと3に示したものである。これを見ると、これまで発生した第1波から第5波4の動きが顕著に表れていることが読み取れる。2021年8月中旬から9月初頭にかけて、1日に2万人を超える新規陽性者が確認されるなど第5波により感染が拡大したことが見て取れる。

3 ここでいう「地域」は、下記の地域区分で設定している。

【北海道】北海道【東北】青森、岩手、宮城、秋田、山形、福島【関東】茨城、栃木、群馬、埼玉、千葉、東京、神奈川、新潟、山梨、長野、静岡【中部】富山、石川、岐阜、愛知、三重【近畿】福井、滋賀、京都、大阪、兵庫、奈良、和歌山【中国】鳥取、島根、岡山、広島、山口【四国】徳島、香川、愛媛、高知【九州・沖縄】福岡、佐賀、長崎、熊本、大分、宮崎、鹿児島、沖縄

4 大阪府感染症情報センター資料より、2020年1月29日から6月13日を「第1波」、6月14日から10月9日を「第2波」、10月10日から2021年2月28日を「第3波」、3月1日から6月20日を「第4波」、6月21日から12月16日を「第5波」、12月17日以降を「第6波」としている。

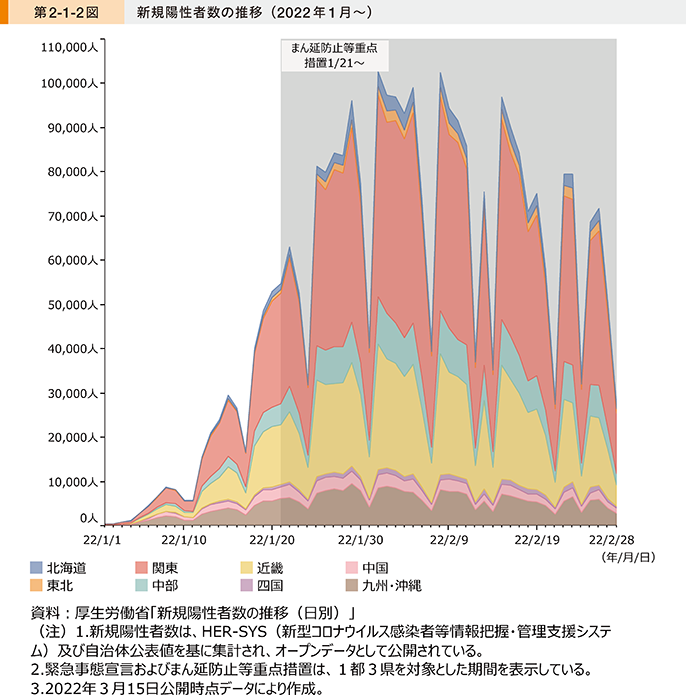

「オミクロン株」が主流となった、2022年以降の感染者の推移は、第2-1-2図である。第2-1-1図で示した2021年12月までの状況と比較し、第6波として急激な感染拡大を引き起こしていることが読み取れる。

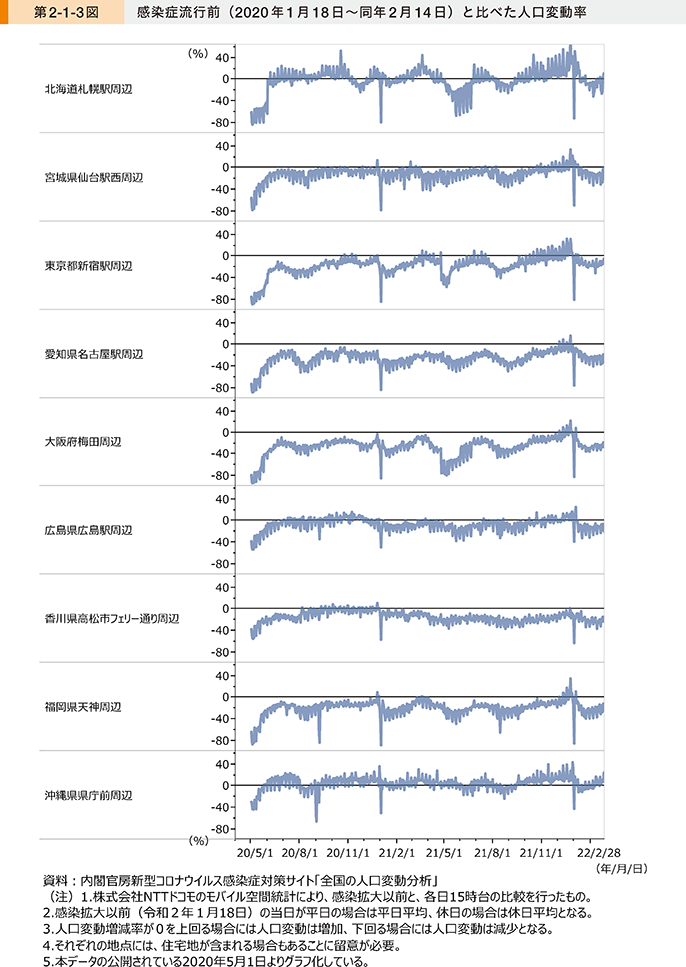

第2-1-3図は、内閣官房新型コロナウイルス感染症対策推進室の特設サイト上で公開されている「モバイル空間統計」5を用いて、主要駅等周辺における、感染症流行前と比較した15時台の人口変動増減率の推移を示したものである。ここでは、全国の主要9地点を見ているが、これを見ると、札幌駅周辺や沖縄県庁前周辺では人流が感染症流行前よりも増加となっている日が多く観測され、それ以外の地点では人流が減少している日が多く観測されている。

5 (株)NTTドコモの携帯電話ネットワークシステムの位置情報を使用して作成される人口統計情報。

コラム2-1-1:主要公共交通機関の変化

「人流」や「人出」、「混雑率」といったキーワードで日々報道される中で、これら目的地への移動に不可欠な鉄道や高速道路といった「手段」の利用状況は、お盆や年末年始の帰省シーズン以外で取り上げられることは少ないのではないだろうか。本コラムでは、こうした手段となる交通機関の利用状況を公開されているデータを基に取りまとめた。

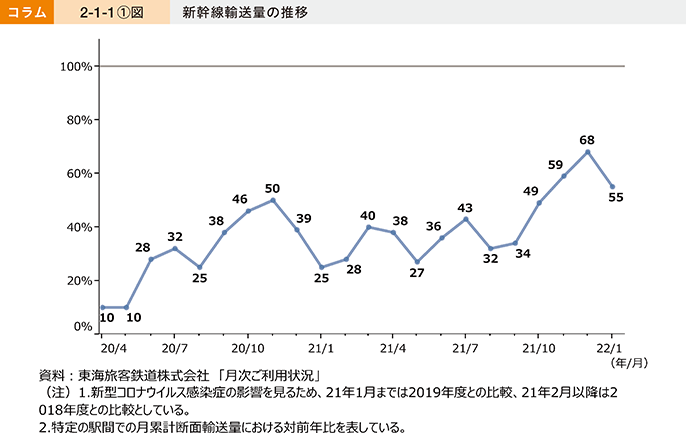

まず、コラム2-1-1〔1〕図は、新幹線の利用状況として、東海旅客鉄道(株)(JR東海)の公表情報を用いて、感染症流行以前の輸送量と比較したものである。

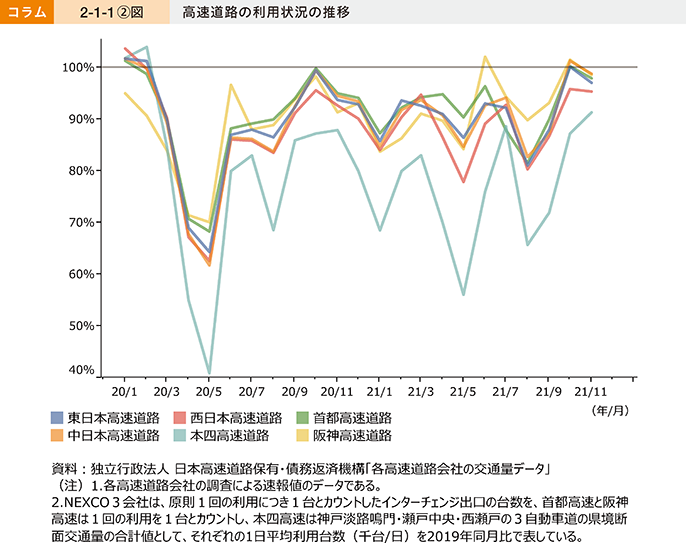

次に、(独)日本高速道路保有・債務返済機構が公開する、高速道路の利用状況を2019年同月比で示した(コラム2-1-1〔2〕図)。

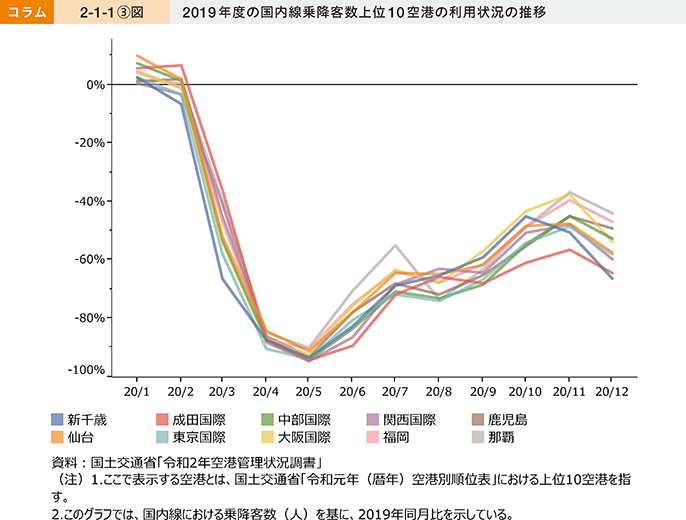

次に、国土交通省が公開する「空港管理状況調書」により、2019年度の国内線乗降客数上位10空港の2020年における国内線の利用状況を2019年同月比で示した。

これらで示した図はいずれも、都道府県間をまたぐ移動に適している手段であるが、感染拡大防止の観点から都道府県間の移動自粛要請により、感染症流行以降、大きく利用率が落ち込んでいることが見て取れる。とりわけ大きく報道等で耳にすることは少ないものの、社会生活に必要な社会インフラも苦境に立たされていることも忘れてはならない。

2.感染症がもたらした企業業績への影響

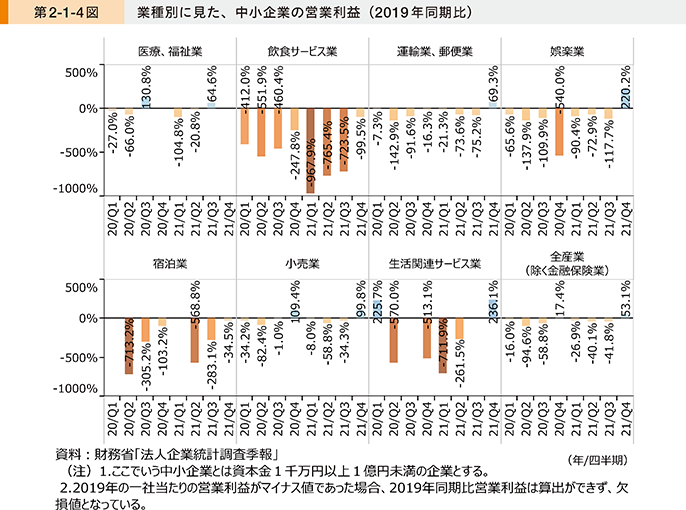

陸運業、小売業、宿泊業、飲食サービス業、生活関連サービス業、娯楽業、医療福祉業の7業種は、〔1〕手元資産、〔2〕自己資本比率、〔3〕赤字転落の減収率の三つの財務指標から、感染症の影響を特に大きく受けた業種との指摘6がある。第2-1-4図は、2019年同期比の営業利益を見たものであり、飲食サービス業、宿泊業、生活関連サービス業において、大半の時期で営業利益が大きく減少していることが分かる。

6 岡三証券(2021)

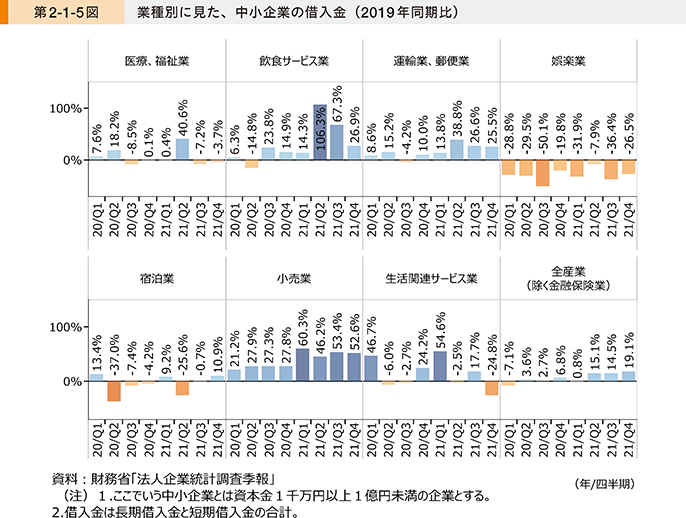

また、第2-1-5図は、業種別に2019年比の中小企業の借入金を見たものである。飲食サービス業、小売業、生活関連サービス業において、2019年と比べて借入金が増加しており、特に飲食サービス業においては、2021年第2四半期に、2019年から倍増している。足元においても、2021年第4四半期は多くの業種で借入金が増加している。感染症下における資金繰りを借入金で賄っていることが示唆される。

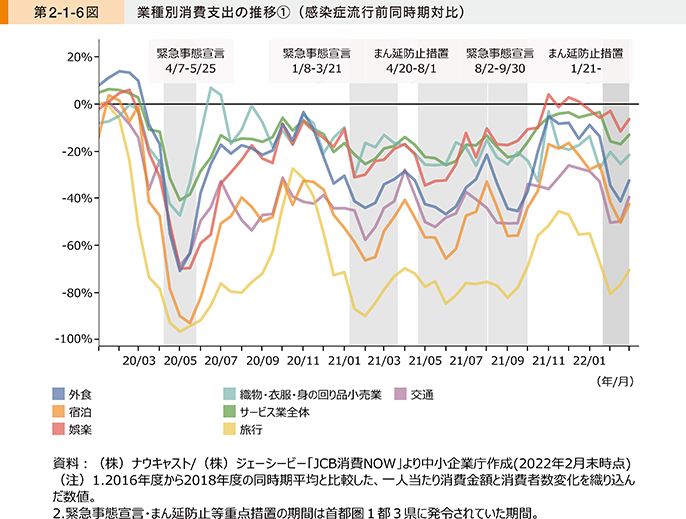

続いて、業種別の消費動向について、消費支出のデータを用いて確認する。第2-1-6図、第2-1-7図は、第1回の緊急事態宣言発令時に、特に感染症の影響を大きく受けた業種について、消費支出の推移を示したものである。第2-1-6図を見ると、緊急事態宣言・まん延防止等重点措置が発令されている期間に、外食、交通、娯楽、宿泊、旅行などの消費支出が感染症流行前の水準から大きく減少し、特に宿泊と旅行は減少幅が大きくなっていることが分かる。

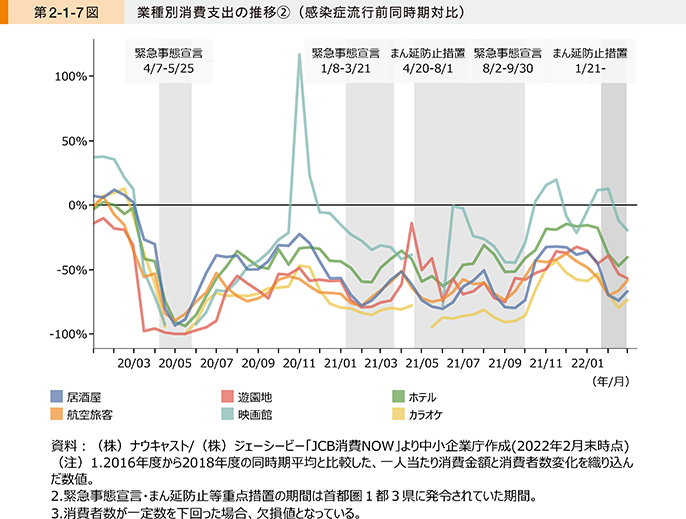

また、より細かい業種で見たものが、第2-1-7図である。映画館のように足元で回復傾向がみられる業種がある一方、カラオケや居酒屋、航空旅客のように引き続き消費が感染症流行前の水準と比べて低水準で推移している業種があることが分かる。

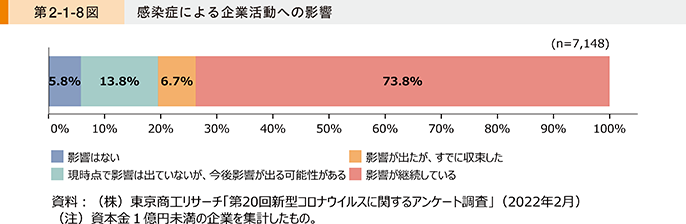

次に、アンケート調査の結果から企業業績への影響を見ていく。第2-1-8図は、(株)東京商工リサーチが行った「第20回新型コロナウイルスに関するアンケート調査」を用いて、感染症による中小企業の企業活動への影響を確認したものである。これを見ると、約8割の中小企業がこれまでに感染症の影響を受けており、現在においても、7割以上の企業で影響が継続していることが分かる。

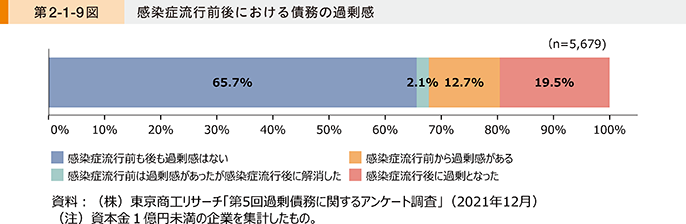

また、第2-1-9図は、(株)東京商工リサーチが行った「第5回過剰債務に関するアンケート調査」を用いて、感染症流行前後における中小企業の債務の過剰感について確認したものである。これを見ると、約2割の中小企業において債務の過剰感があると回答している。

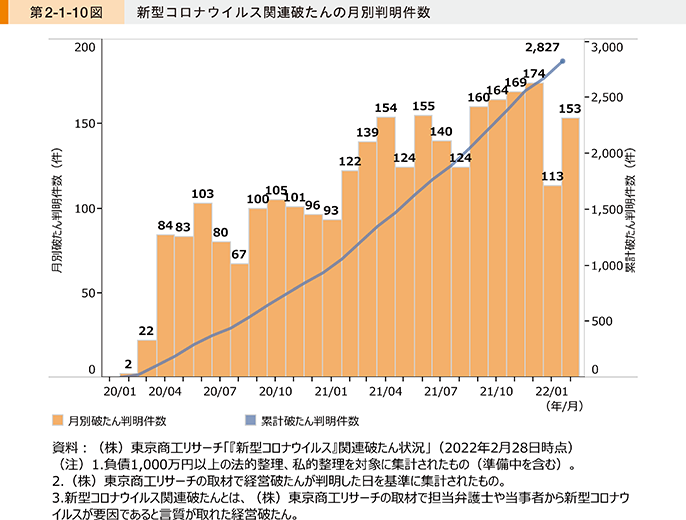

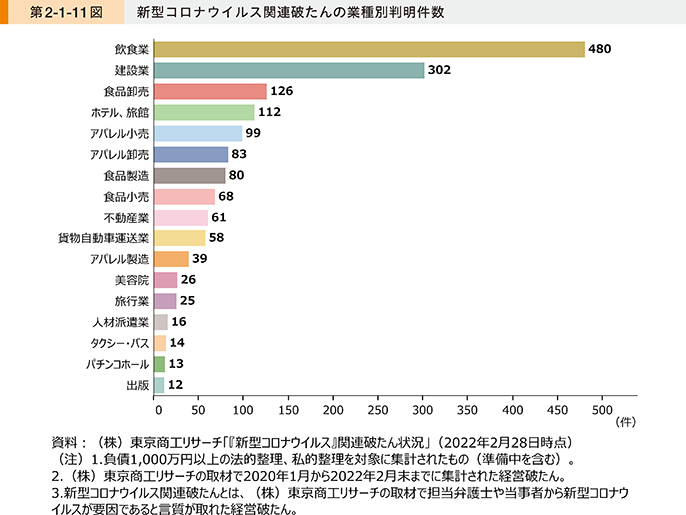

続いて、中小企業の倒産の状況を見ていく。第2-1-10図、第2-1-11図は、(株)東京商工リサーチが調査を行った「『新型コロナウイルス』関連破たん状況」を示したものであり、2022年2月28日時点で、新型コロナウイルス関連の破たん(負債1,000万円以上)は累計2,827件(倒産2,696件、弁護士一任・準備中131件)となっている。破たん件数は、2021年2月以降、毎月100件を超える水準で推移し、12月に2020年2月以降最多の174件が判明した。業種別に見ると、飲食店が最多で480件、次いで建設業が302件となっている。

コラム2-1-2:中小企業の業況把握に資するオルタナティブデータの活用

感染症の流行により、宿泊業、飲食業などにおける中小企業及び小規模事業者の多くは、業績の落ち込みや資金繰りの悪化に陥り、政策当局が機動的に各種支援策を講じながら、中小企業及び小規模事業者の下支えを行うことが求められてきた。これらの支援策に当たっては、支援を必要とする事業者を的確かつ迅速に把握することが重要であり、業種、地域、規模などの属性を踏まえたデータの利活用が必要となる。

政策当局が経済活動の実態把握を行う際、我が国では伝統的に公的統計を利用するが、公的統計は調査対象である事業者の活動状況が正確に把握できる一方で、標本数が限られることや、調査の集計・公表までに必要なプロセスが多いことなどから、都道府県別や地域別といった属性を限定した分析を行うこと、高い速報性を有した把握を行うことには必ずしも向いていない。

こうした公的統計が課題として抱える詳細性や速報性に強みがあるデータとして、クレジットカード決済データ、POSデータ、位置情報などのオルタナティブデータへの注目度が高まっている。中小企業庁調査室では、このようなオルタナティブデータの利活用推進を図るため、海外におけるオルタナティブデータの利活用状況に関する委託調査を実施するとともに、経済学、統計学に知見を有し、オルタナティブデータを活用した研究に従事した経験がある有識者で構成する検討会を開催した。こうした取組を通じて、中小企業政策の立案におけるオルタナティブデータの活用に向けて知見を深めており、検討会では、中小企業の経済活動の計測・予測を行うために特に把握すべき変数は、売上げ、生産、資金繰り、雇用、企業間取引であることが示された。

また、オルタナティブデータの利活用においては、民間企業からのデータ提供に係るインセンティブ作りが重要であるという意見もあった。これらを踏まえ、データホルダーである民間企業、データや経済学に知見のある学術機関、政策を立案・実行する政府当局が連携し、オルタナティブデータの利活用を推進していくことが課題である。

コラム2-1-3:オルタナティブデータに関する事例

中小企業庁調査室では、より速報性と詳細性を持って中小企業の経済活動を把握すべく、オルタナティブデータの活用を進めている。本コラムでは、国内におけるオルタナティブデータの個別事例を紹介する。

(1)JCB消費NOW

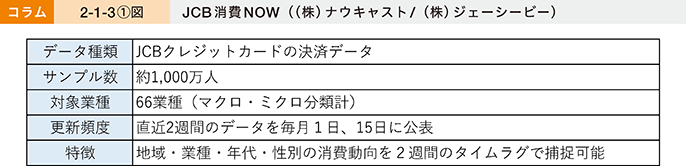

「JCB消費NOW」は、現金支出を含めた国内の個人消費全体を分析するために、クレジットカード決済データから作成された消費指数。地域・業種・年代・性別のデータがあるなど詳細性が高いことに加え、データ更新頻度が2週間と、速報性にも優れている。

(2)KDDI Location Analyzer

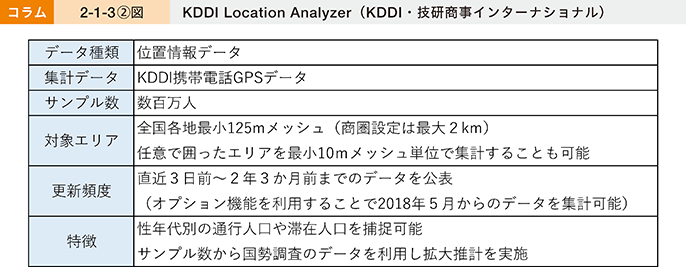

「KDDI Location Analyzer」は、KDDIが個別許諾を得たユーザーの携帯電話GPSデータから作成された位置情報データ。全国各地における性年代別の通行人口や滞在人口を捕捉することができる。

人々の行動が何らかの経済活動を反映していることが多いため、こうした動きを捉えることを可能とする位置情報データが景気全般の基調的な動向をどの程度捉えることができるのかといった研究も進んでいる。例えば、位置情報データとマクロ経済統計の相関について、水門善之氏、柳井都古杜氏らは「KDDI Location Analyzer」7を用いた研究8を実施している。全国の主要駅・観光地の半径1km以内に滞在している「来街者数」と、経済産業省「第3次産業活動指数」の相関関係を分析した結果、第3次産業活動指数の観光関連産業の値と、浅草駅の来街者数で0.82、京都駅の来街者数で0.80の高い相関関係が確認された。

7 データ提供:KDDI・技研商事インターナショナル「KDDI Location Analyzer」。

調査に用いたデータはau(KDDI)スマートフォンの位置情報ビッグデータ(auスマートフォンユーザのうち、個別同意を得たユーザが対象、かつ個人を特定できない処理を行って集計された情報)。なおデータには20歳未満、及びインバウンド観光利用者のデータは含まれない。

8 水門・柳井(2020)

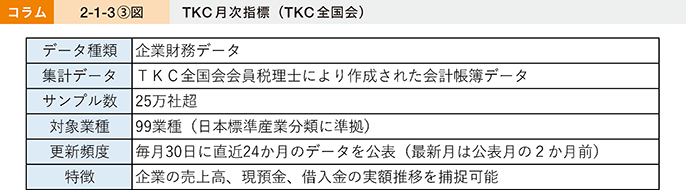

(3)TKC月次指標

「TKC月次指標」は、TKC全国会の会員である税理士により作成された企業財務データ。法人企業統計調査季報では四半期ごとにしか取得できない企業の売上高、現預金、借入金等の企業財務データを、月次で取得することができる。

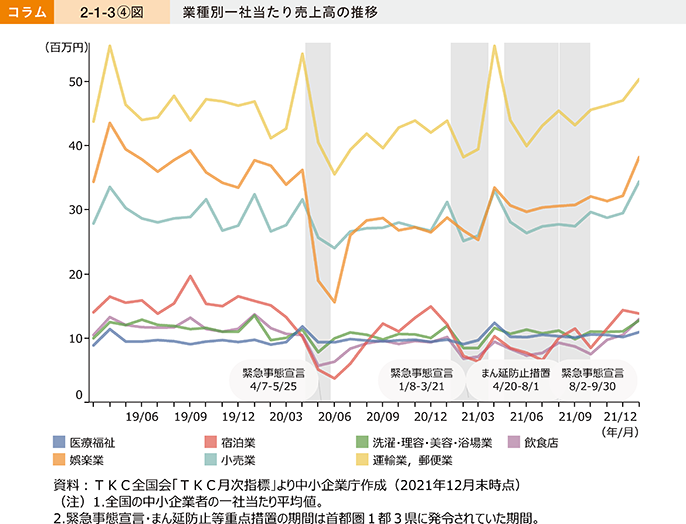

コラム2-1-3〔4〕図は、TKC月次指標を用いて、感染症の影響を大きく受けた業種の売上高推移を見たものである。各業種において、緊急事態宣言やまん延防止等重点措置の期間に売上高が大きく減少していることが分かる。

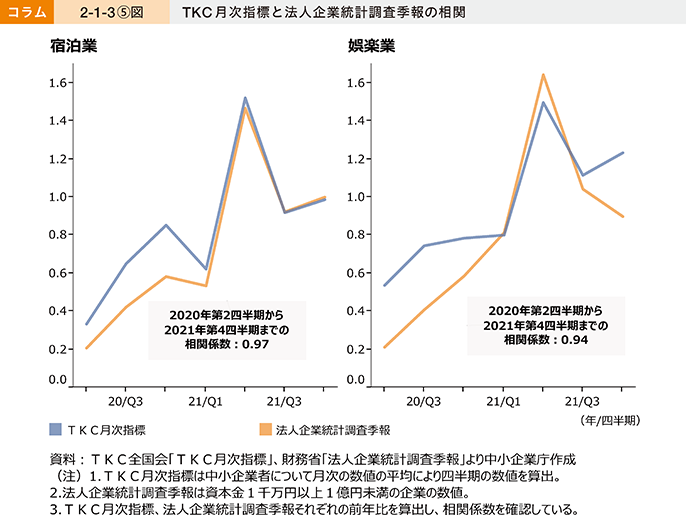

なお、中小企業庁調査室にて、コラム2-1-3〔4〕図で扱った業種を対象に、TKC月次指標と財務省「法人企業統計調査季報」との相関関係を確認したところ、宿泊業で0.97、娯楽業で0.94と高い相関関係が見られた(コラム2-1-3〔5〕図)。

ただし、その他の業種については、洗濯・理容・美容・浴場業で0.82、医療福祉で0.81と高い相関が確認できた一方で、運輸業・郵便業で0.43、飲食店で0.36、小売業で0.035と、相関が見られない業種があったことには留意が必要である。

また、本コラムでは、オルタナティブデータの利活用に寄与すべく個別事例について紹介したが、今回取り扱ったデータは数あるオルタナティブデータの一部であり、中小企業庁調査室として特定のデータの利用を推奨するものではない。企業活動を把握する観点から、既存の政府統計に固執することなく、各種オルタナティブデータに目を向け、データについて理解を深めることが重要であると考える。

コラム2-1-4:感染症下で進んだオルタナティブデータの活用

2020年1月以降、世界的に感染症が拡大し、日本は3回の緊急事態宣言を経験したが、諸外国のような強制的なロックダウンや行動規制、マスク着用の義務がない中でこの危機に対処してきた。感染抑止のヒントは私たちの日常生活にあるが、感染症下での必需品となった感染予防品、影響が大きかった中小企業やサービス産業については、公的統計調査では捉えることが難しい。そこで本コラムでは、店舗別販売動向が見られるPOS(販売時点情報管理)データと個人消費が見られる家計簿アプリデータを組み合わせることで包括的な消費動向を把握する。

経済産業省は、2019年11月より(株)インテージ(以下、「インテージ社」という。)とジーエフケー マーケティング サービスジャパン(株)(以降、「GfK社」という。)という民間企業のPOSデータを用いて「METI POS小売販売額指標[ミクロ]」を開発した。毎週金曜日に「BigData-STATSダッシュボード(β版)」上で、週次の販売動向の最新データを公表し、感染症下の2年間、リアルタイムに消費の実態を捉えてきた。

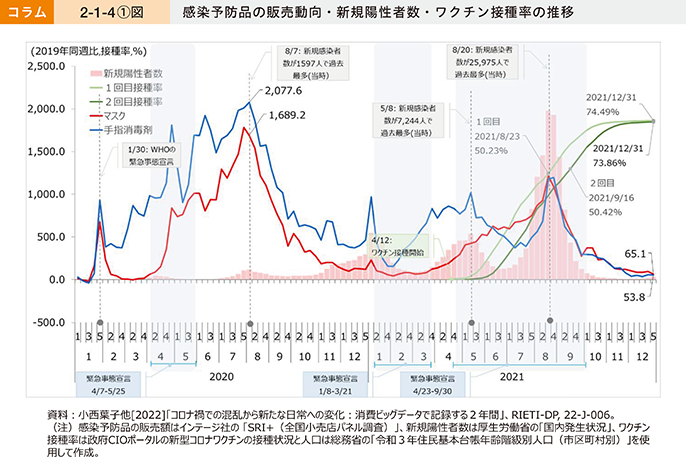

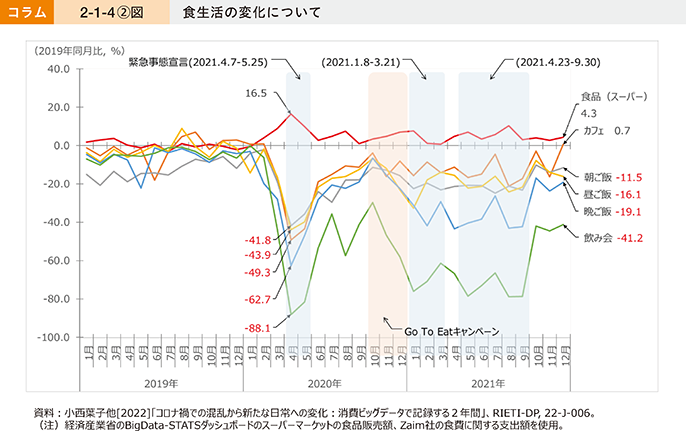

感染症下では感染予防品が必需品になった。(コラム2-1-4〔1〕図)は、インテージ社のマスクと手指消毒剤の販売額の2019年同週比に新規陽性者数とワクチン接種率を重ねている。0%のとき、感染症流行前と同等、100%の時には感染症流行前の2倍の販売増である。この2年間で常に感染症流行前を上回り、感染拡大第2波のピーク時には、マスクは1,689.2%増、手指消毒剤は2,077.6%増と平時には類を見ない程高くなった。同週比が低く見える2021年12月第5週でもマスクは2019年の約1.65倍、手指消毒剤は約1.54倍増だった。感染者数の多寡、ワクチン接種率の高低に関わらずマスクと手指消毒剤を購入し続けたことが分かる。

感染症下において感染予防品、食品、日用品の消費の混乱は、第1回目の緊急事態宣言前及び期間中が顕著であった。当初、オルタナティブデータの活用はこれらの品薄の現状把握が第一義であったが、新しい日常が定着するとともに、消費が落ち込んでいる品目やサービス支出への影響を知るニーズが高まった。しかし、これらの多くはPOSデータでは把握できない。

コラム2-1-4〔2〕図は、インテージ社のPOSデータで食品の販売額の2019年同月比を、食事サービスについては(株)Zaim(以下、「Zaim社」という。)の家計簿アプリの支出額の2019年同月比を用いている。感染症流行前と比較して販売増が続いたのは、スーパーマーケットの食品販売額だけである。

一方、飲食サービスへの支出額は、感染症流行前を下回り続けた。第1回目の緊急事態宣言時が最も下落し、特に「飲み会」の支出額は前年の約1割、「晩ご飯」も約3割に落ち込んだ。「飲み会」と「カフェ」は店舗での支出となる一方、「朝ご飯」「昼ご飯」「晩ご飯」は購入して自宅で食べる中食も支出に含まれる。そのため、「晩ご飯」の同月比は「飲み会」よりも高い。宣言解除後からGo To Eatキャンペーン開始時までは各サービスの上昇が見られたが、その後減少に転じた。第3回目の緊急事態宣言解除後は、カフェは僅かだが感染症下で初めての支出増となった。一方、「飲み会」も浮上したが感染症流行前の6割程度に留まっている。

感染症下の影響を業種別(和食、中華、イタリアン等)に知ることも重要だが、本コラムの様に、食事のタイミング別の比較ができることで、「日中利用が多いカフェ」、「夜利用が多い居酒屋」といった飲食業態ごとの感染症の影響を見ることができる。

3.地域経済への影響

経済産業省では、各地の経済動向を把握するために、「地域経済産業の動向」9として、地域10ごとの生産や個人消費、設備投資等に関する経済指標を毎月取りまとめている。本項では、この「地域経済産業の動向」の指標の中から、「全国鉱工業生産指数」、「小売業販売額」、「自動車登録台数」、「延べ宿泊者数」を用いて、感染症が流行する以前の2019年同月比と比較した地域経済への影響について分析11を行っている。

9 本調査は、従来四半期ごとに各経済産業局が管内の企業等に対して業況、生産、設備投資などの地域ごとの経済動向を把握するためにヒアリング調査等を実施し、その結果を集約し公表してきた「地域経済産業調査」を見直し、地域ごとの生産や個人消費等に関する経済指標を取りまとめ、令和2年3月より「地域経済産業の動向」として毎月公表している。

10 この調査でいう「地域」とは、原則として「経済産業局」の管轄区域による地域区分である。下記の地域区分によらない場合は注記にその旨を記載している。

【北海道】北海道【東北】青森、岩手、宮城、秋田、山形、福島【関東】茨城、栃木、群馬、埼玉、千葉、東京、神奈川、新潟、山梨、長野、静岡【東海】岐阜、愛知、三重【北陸】富山、石川、福井【近畿】福井、滋賀、京都、大阪、兵庫、奈良、和歌山【中国】鳥取、島根、岡山、広島、山口【四国】徳島、香川、愛媛、高知【九州】福岡、佐賀、長崎、熊本、大分、宮崎、鹿児島【沖縄】沖縄 ※福井は北陸、近畿の両地域に含まれる。

11 地域別の分析については、【北海道】、【東北】、【関東】、【東海】、【北陸】を東日本ブロック、【近畿】、【中国】、【四国】、【九州】、【沖縄】を西日本ブロックと分けて、比較する。

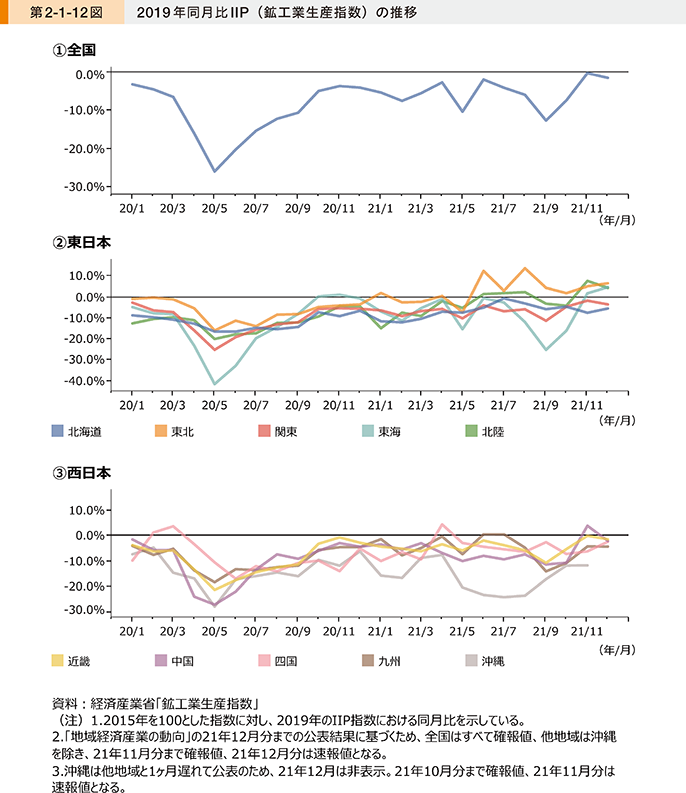

〔1〕全国鉱工業生産指数(IIP)

第2-1-12図は、経済産業省「鉱工業生産指数」を用いて、感染症下における全国の鉱工業の活動状況を見たものである。

第1波であった2020年5月においては、2019年同月比で大きく低下したが、その後の推移を見ると、第2波から第5波の影響は第1波より小さいことが分かる。また、地域別に見ると、東海地域においては第1波の時期に大きく低下したが、東北地域では2021年以降は2019年同月比で上昇した月が多く、やや持ち直しの傾向が見て取れる。

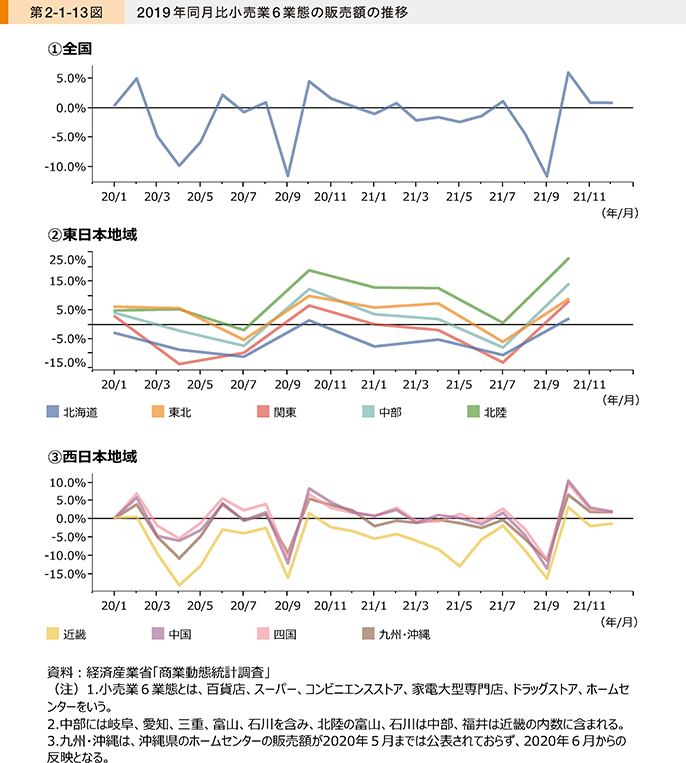

〔2〕小売業販売額

第2-1-13図は、経済産業省「商業動態統計調査」に基づき、小売業6業態12における全国の状況を示したものである。いずれの地域においても第1波、第2波、第5波の時期に大きな落ち込みが見て取れるものの、一方で第4波が観測された時期については、全国的に落ち込みは弱くなっていることが見て取れる。東日本地域では関東や東北において、2019年同月比を上回る月も確認できるが、西日本地域に限定して見ると、近畿は他の地域と比べて、各月における2019年同月比の変化率が最も大きく、2019年同月比の水準を上回る月がほとんど確認できない。

12 小売業6業態とは、百貨店、スーパー、コンビニエンスストア、家電大型専門店、ドラッグストア、ホームセンターをいう。

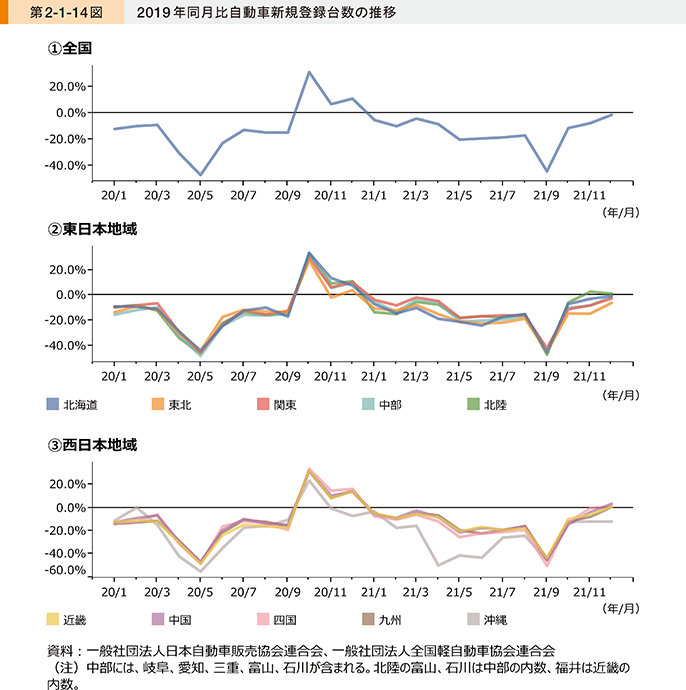

〔3〕自動車新規登録台数

第2-1-14図は、(一社)日本自動車販売協会連合会、(一社)全国軽自動車協会連合会が公表する、乗用車の新車登録台数と軽自動車の新車販売台数を用いて示したものである。これを見ると、2020年10月から12月頃にかけて2019年同月比でプラスとなっており、これは観光庁の「Go To トラベル事業」13の時期に合致するほか、自宅から1~2時間圏内の観光を指す「マイクロツーリズム」の増加により、自家用車を新しく購入する需要が増加していた可能性も考えられる。

13 失われた観光需要の回復や旅行中における地域の観光関連消費の喚起を図り、ウィズコロナの時代における「安全で安心な旅のスタイル」の普及を目的に実施された観光庁の事業。

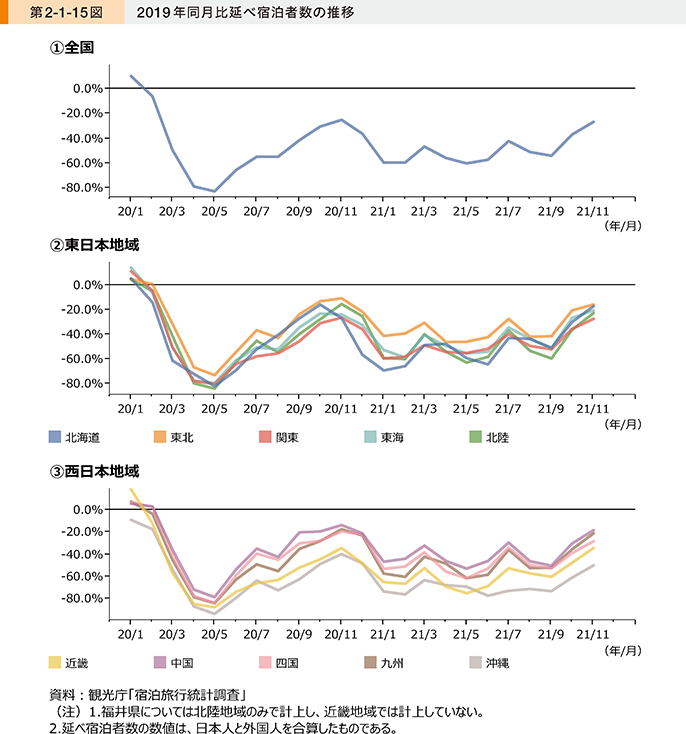

〔4〕延べ宿泊者数

第2-1-15図は、観光庁「宿泊旅行統計調査」を用いて示したものである。これを見ると、2020年1月を最後に、その後は2019年同月比で、マイナスで推移している。また、観光庁「Go To トラベル事業」の時期に回復の傾向が見られるが、感染症流行前の水準を上回るまでには至っていないことが分かる。

コラム2-1-5:主観的指標と客観的指標の組み合わせで広がる理解

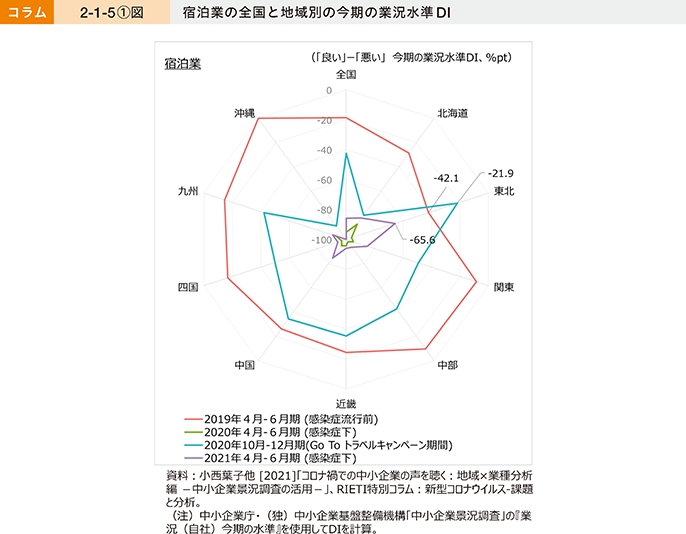

感染症下においては、多くの経済指標が第1回目の緊急事態宣言の発出後に大きく落ち込んだ。中小企業の業況についても、2020年第2四半期が底になっており(第1-1-11図参照)、業種別に見ると、第1-1-13図、第1-1-14図が示すように飲食業や宿泊業といった観光関連のサービス業がより長期間にわたって大きな打撃を受けている。中小企業基盤整備機構の「中小企業景況調査」は、中小企業を対象としており、小規模企業が全体の約8割を占める。本コラムでは、宿泊業の「業況(自社)今期の水準」の業況水準DIを用いて、感染症下における中小企業の景況感の変化を地域別に見ていく。

コラム2-1-5〔1〕図は、全国と9地域の宿泊業の今期の業況水準DIである。業況水準DIは「良い」と答えた企業数の割合(%)から「悪い」の割合(%)を引いて計算する。最も業況が低かった2020年4月-6月期(黄緑色)と比較するために、感染症流行前の2019年4月-6月期(赤色)、翌年の2021年4月-6月期(紫色)を描画する。同時期の比較により季節性も考慮できる。また、2020年7月22日には「Go To トラベルキャンペーン」が開始され、その後、10月1日に東京発着分が対象に追加されることとなった。よって、2020年10月-12月期(水色)を加えてGo To トラベルキャンペーン時の地域別の影響を見ていく。

他地域と異なる動きをしているのは、東北地方である。2019年4月-6月期は、DIが9地域中で最も低かった。しかし、2020年10月-12月期と2021年4月-6月期は、9地域中で最も高くなっている。特筆すべきは、2020年10月-12月期(水色)が2019年4月-6月期(赤色)よりも高い点だ。2019年4月-6月期は、インバウンド旅行市場が非常に活況であった。インバウンド需要が消失する中、2020年10月-12月期が感染症流行前を上回ったのは、Go To トラベルキャンペーンによる改善と見なせる。一方、観光地として人気が高い北海道、沖縄は全国値を大きく下回り、宿泊業への大きな打撃が観察された。

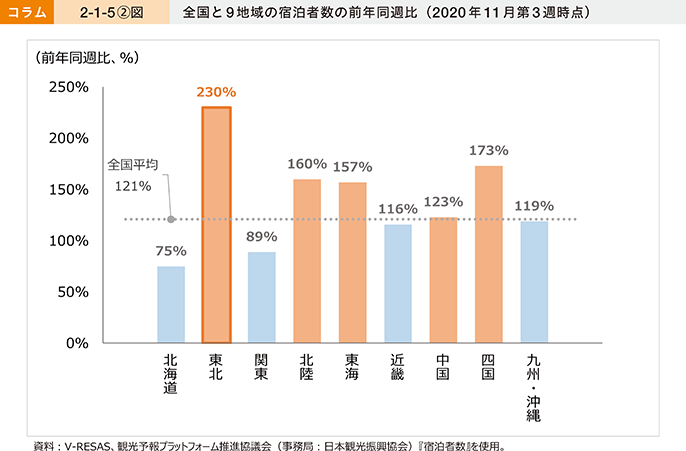

ここで、Go To トラベルキャンペーンの需要増を客観的な指標でも確認する。コラム2-1-5〔2〕図は、2020年10月-12月期の調査日を含む11月第3週の「宿泊者数」の前年同週比である。全国平均を上回った地域の中でも東北が突出して高く(230%増)、これが業況水準DIの改善の要因である。一方、北海道と九州・沖縄も増加したが、全国平均値を下回った。

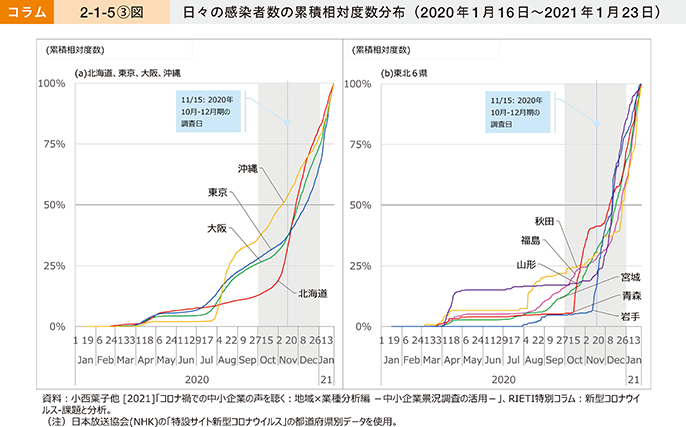

さらに、Go To トラベルキャンペーン時に北海道と沖縄のDI値が回復せず、東北が改善した理由を確認しよう。コラム2-1-5〔3〕図は、日々の感染者数の累積相対度数である。(a)は北海道と沖縄と比較のために東京と大阪を加えている。(b)は東北地方の6県の結果である。2020年10月-12月期を灰色で網掛けし、調査日の11月15日は青色線で示した。累積相対度数は、各地域の感染者数の大小の比較はできないが、期間中の感染者数増加のタイミングの違いを見るのに便利である。沖縄は8月以降感染者数が急増し、調査日付近でいち早く全体の50%を超えている。北海道も10月に25%を超えた後はグラフが立ち上がり、短期間で急増している。

一方、東北6県は、10月時点で全体の25%を超えておらず、(a)の地域と比較して下方に分布している。青森は10月中旬、岩手と山形は景況調査の調査日付近まで総感染者数がほぼ変化していない。

以上より東北地方の景況水準DIの改善は、Go To トラベルキャンペーン時に、人々が安心・安全を考慮して、他地域よりも感染者数が少ない東北を旅先として選んだことが主要因といえる。

このように、宿泊業の業況という主観的指標と、宿泊者数や感染者数という客観的指標とを組み合わせることで、感染症下での地域の観光市場への理解が深まる。

4.キャッシュレスが生み出した付加価値の例

経済産業省では、2019年10月1日の消費税増税による景気の落ち込みを緩和するため、2020年6月30日まで「キャッシュレス・ポイント還元事業」を実施した。この事業から得られた結果については、2021年3月に「キャッシュレス加盟店数(ポイント還元事業)」、2021年7月に「キャッシュレス決済データ(ポイント還元事業)」として、地域経済分析システム(RESAS)に掲載している。

本項においては、消費税増税に加え、非接触で現金等の受け渡しを行う手段として衛生面から注目されているキャッシュレス決済の実態について、地域経済分析システム(RESAS)の公開データに基づき、地域別14に把握していく。

14 ここでいう「地域」は、下記の地域区分で設定している。

【北海道】北海道【東北】青森、岩手、宮城、秋田、山形、福島【関東】茨城、栃木、群馬、埼玉、千葉、東京、神奈川、新潟、山梨、長野、静岡【中部】富山、石川、岐阜、愛知、三重【近畿】福井、滋賀、京都、大阪、兵庫、奈良、和歌山【中国】鳥取、島根、岡山、広島、山口【四国】徳島、香川、愛媛、高知【九州・沖縄】福岡、佐賀、長崎、熊本、大分、宮崎、鹿児島、沖縄

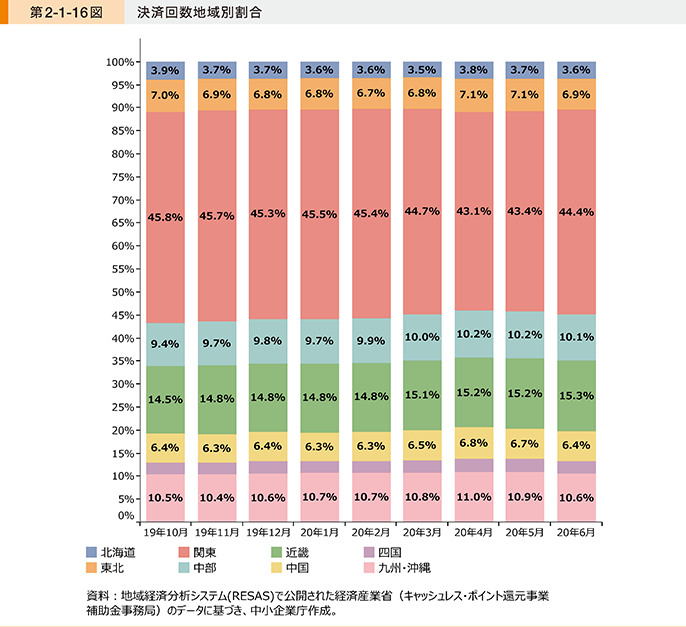

〔1〕決済回数の地域別割合

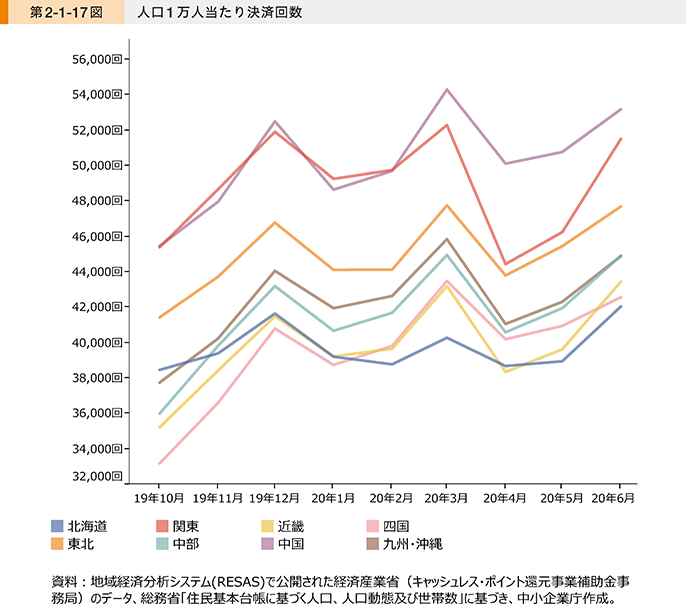

第2-1-16図は、地域別に見た決済回数の割合を各月末日時点で示したものである。これを見ると、関東地域で約5割を占めていることが見て取れる一方、第2-1-17図のように、人口1万人当たりの決済回数で見ると、中国地域での決済回数が多いことが分かる。

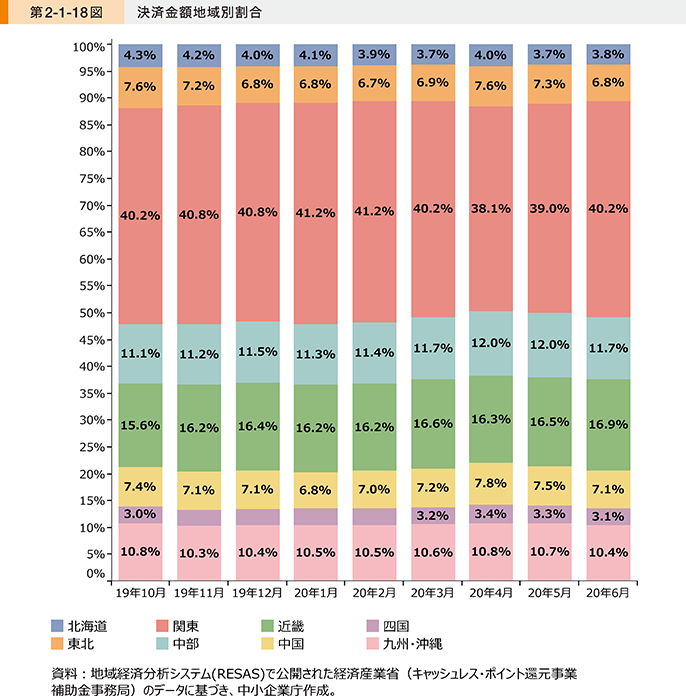

〔2〕決済金額の割合

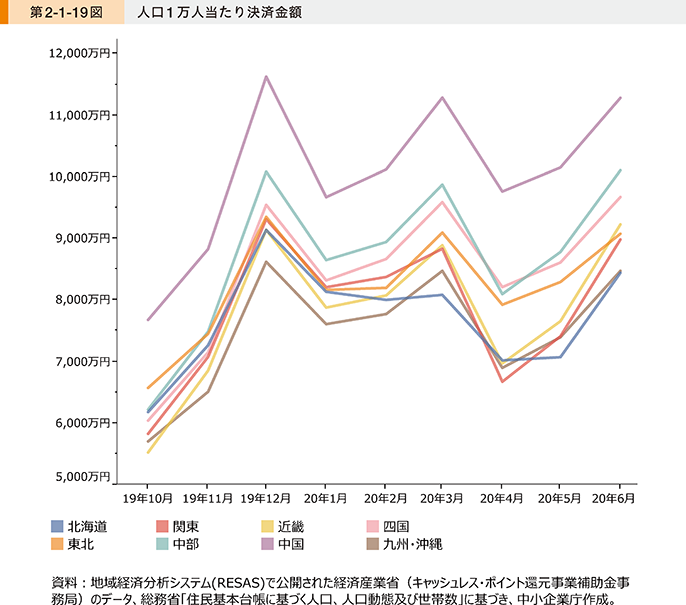

第2-1-18図は、地域別に見た決済金額の割合を示したものである。関東地域では、第2-1-16図で示した決済回数の比率に比べ、決済金額の占める割合が5%程度低下しており、このことは、関東地域では他地域と比べて少額決済においてキャッシュレス決済が使われている場合が多い可能性が示唆される。また、人口1万人当たりの決済金額を示したものが第2-1-19図であり、これを見ると、中国地域と中部地域で、他地域と比べて決済金額がやや大きくなっていることが分かる。

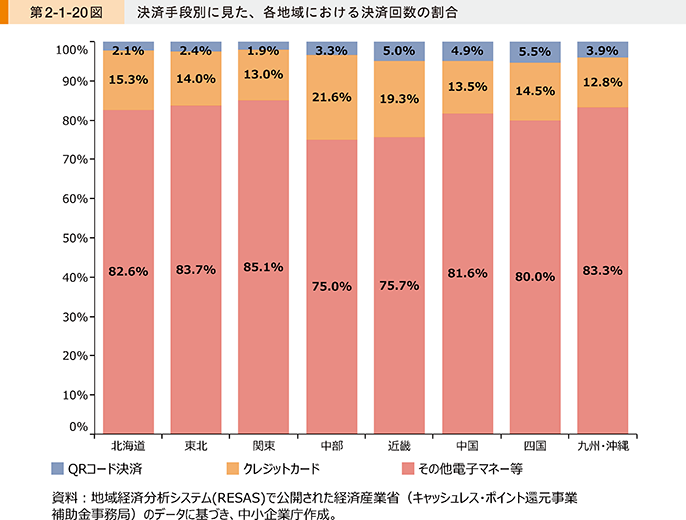

〔3〕決済手段の比較

ここでは、決済手段別に見た、決済回数と決済金額について比較を行う。第2-1-20図は、決済手段別に見た決済回数である。これを見ると、どの地域においても、その他電子マネー等(以下、「電子マネー」という。)が多数を占め、次に、クレジットカード、QRコードと続いている。この背景には、公共交通機関を用いた通勤や通学等の移動において交通系ICカードが普及していることや、利用に当たって事前審査の手続がない15ことなどが背景として考えられる。

15 交通系ICカードは、一般にデポジット料金を支払うことで誰でも利用可能であるが、クレジットカードの利用には収入や年齢などの審査、QRコードの利用にはスマートフォン等の携帯電話の所有が前提となるため。

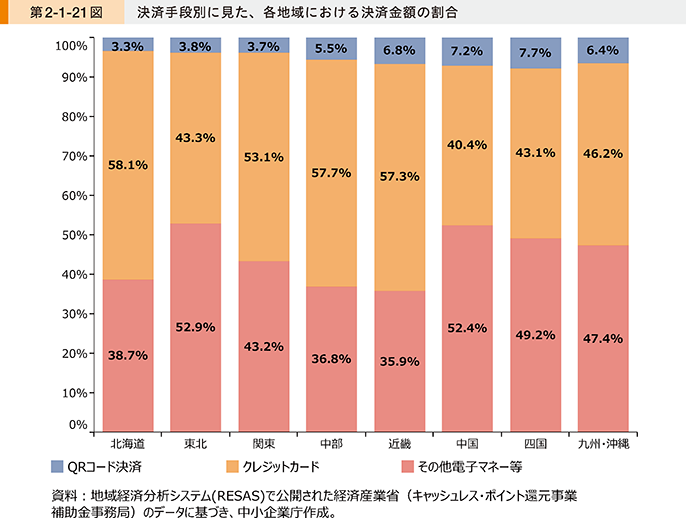

次に第2-1-21図は、決済手段別に見た決済金額である。これを見ると、クレジットカードの比率が5割を超える地域が半数を占めていることが確認できる。また、第2-1-20図の決済回数を踏まえると、クレジットカードは高額決済に、電子マネーは少額決済に用いられている場合が多いことが示唆される。

〔4〕キャッシュレスの利用シーン別の決済回数、決済金額

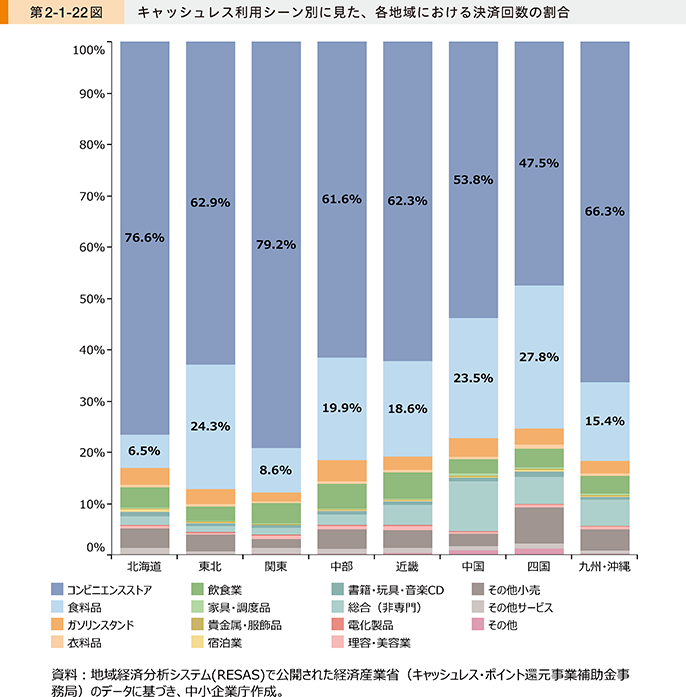

ここでは、期間中にどの用途16で決済が行われたか、キャッシュレスの利用シーン別に決済回数や決済金額について見ていく。第2-1-22図は、利用シーン別に見た決済回数を示している。いずれの地域においても、コンビニエンスストアや、食料品において決済回数が多いことが見て取れる。

16 ここでいう用途については、キャッシュレス・ポイント還元事業補助金事務局の業種分類を用いており、日本標準産業分類とは一致しない。また「その他小売」には薬局(ドラッグストア)やホームセンターが含まれ、「その他サービス」にはタクシーや運転代行、税理士事務所やクリーニング店を含み、「その他」には自動車学校や英語教室、アトリエ等が含まれている。

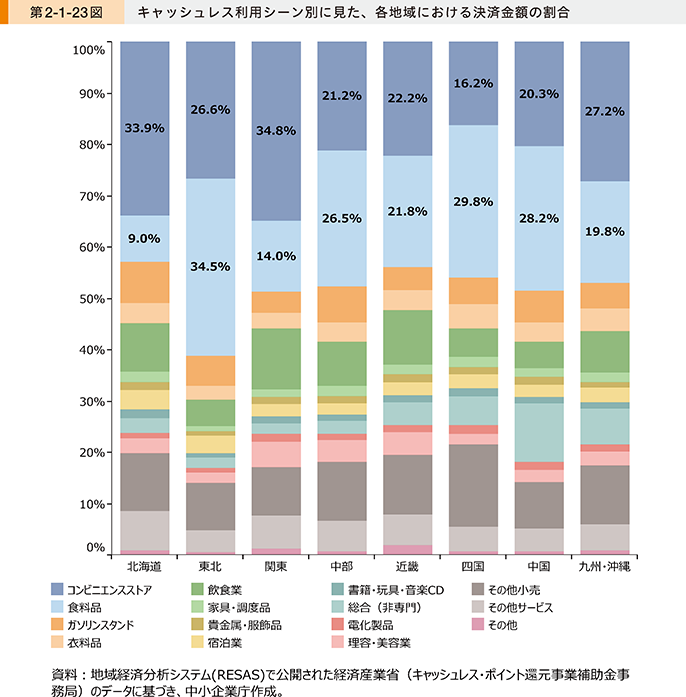

次に第2-1-23図で、利用シーン別に見た決済金額を示してみた。これを見ると、決済回数と比較して、コンビニエンスストアにおける決済金額の割合が小さい一方、飲食業やドラッグストア等を含む「その他小売」、タクシーやクリーニング店といった「その他サービス」において、決済金額の割合が高いことが見て取れる。

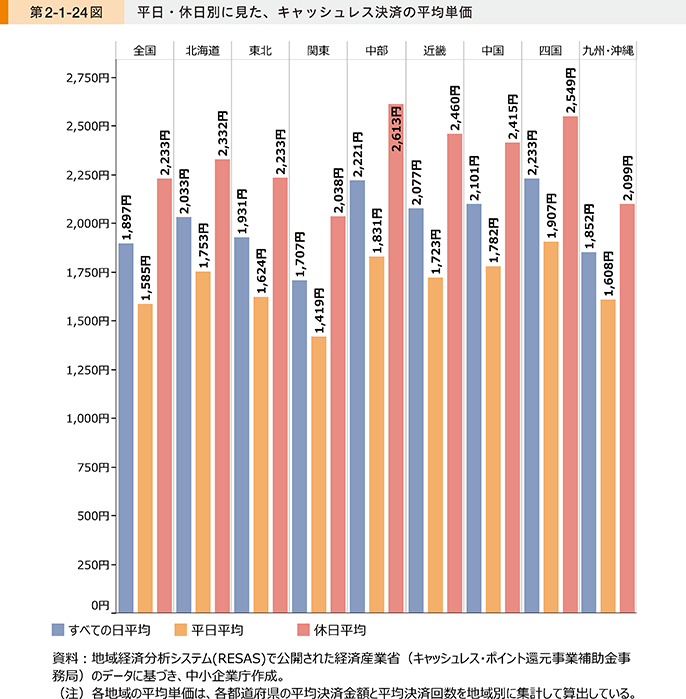

〔5〕キャッシュレスの決済単価

ここでは、キャッシュレスの決済単価について見ていく。第2-1-24図は、平日または休日の一日当たりの平均決済金額を一日当たりの平均決済回数で除して算出したものである。これを見ると、いずれの地域においても、平日よりも休日の方が、決済単価が高いことが分かる。また、平日における決済単価を地域別に見ると、四国地域が最も高く、休日においては中部地域が最も高いことが見て取れる。

これまでの分析結果から、本事業の期間中において、電子マネーは比較的単価が安い場面で、クレジットカードは比較的単価が高い場面で使用される機会が多いことや、平日よりも休日の方がキャッシュレス決済による支払単価が多いこと、利用シーン別ではコンビニエンスストアやガソリンスタンド、食料品を扱う店舗において、キャッシュレス決済が行われる傾向にあったことなどが分かった。