第2節 中小企業・小規模事業者の現状

本節では、中小企業・小規模事業者に焦点を当て、業況、収益、投資、資金繰り、倒産状況などといった中小企業・小規模事業者の動向や中小企業・小規模事業者を取り巻く状況について確認していく。

1.業況

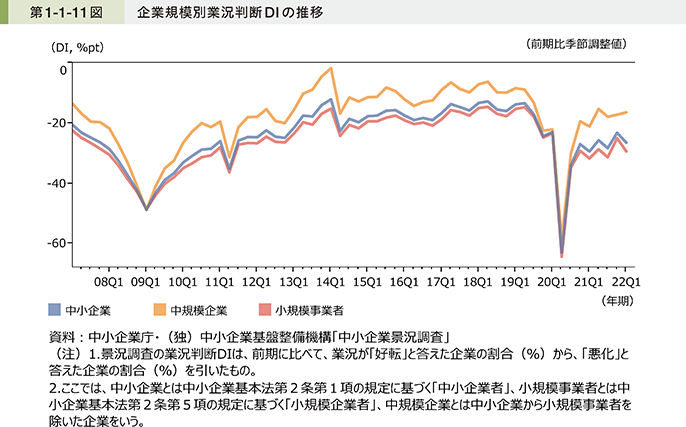

始めに、中小企業の業況について、中小企業庁・(独)中小企業基盤整備機構「中小企業景況調査」(以下、「景況調査」という。)の業況判断DIの推移を確認する(第1-1-11図)。中小企業の業況は、リーマン・ショック後に大きく落ち込み、その後は東日本大震災や2014年4月の消費税率引上げの影響によりところどころで落ち込みはあるものの、総じて緩やかな回復基調で推移してきた。2020年には感染症流行による経済社会活動の停滞により、業況判断DIは急速に低下し、第2四半期にリーマン・ショック時を超える大幅な低下となったが、その後は2期連続で上昇した。2021年は上昇と低下を繰り返しながら推移しており、2022年第1四半期は再び低下した。

また、中規模企業においては感染症流行前を上回る水準まで回復したものの、小規模事業者においては戻り切れていない状況であり、中小企業の中でも規模ごとに回復の程度が異なることが見て取れる。

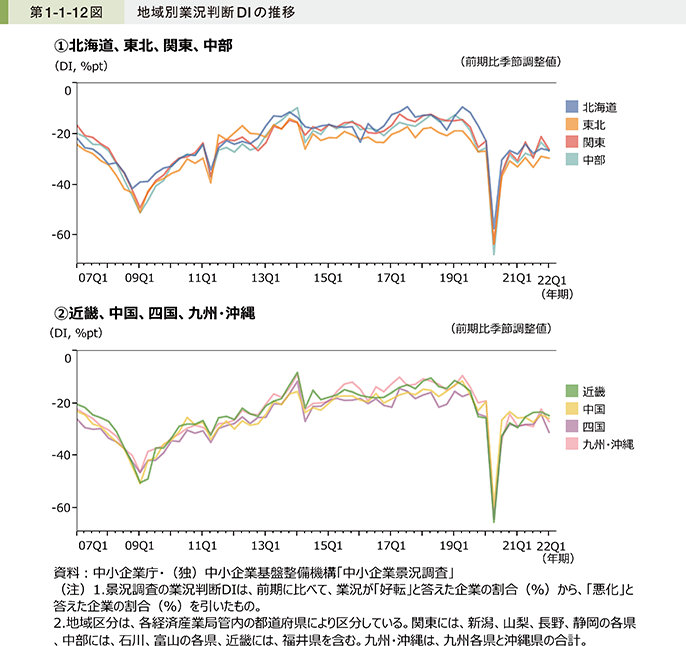

この業況判断DIを地域別に見たものが第1-1-12図であるが、多くの地域において、2021年は上昇と低下を繰り返しており、2022年第1四半期はいずれの地域も低下した。

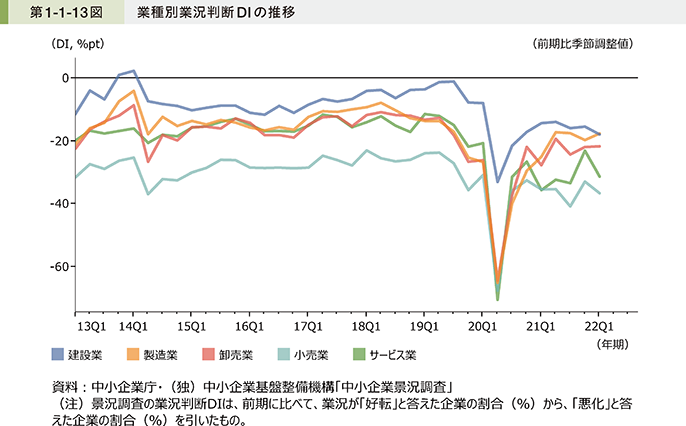

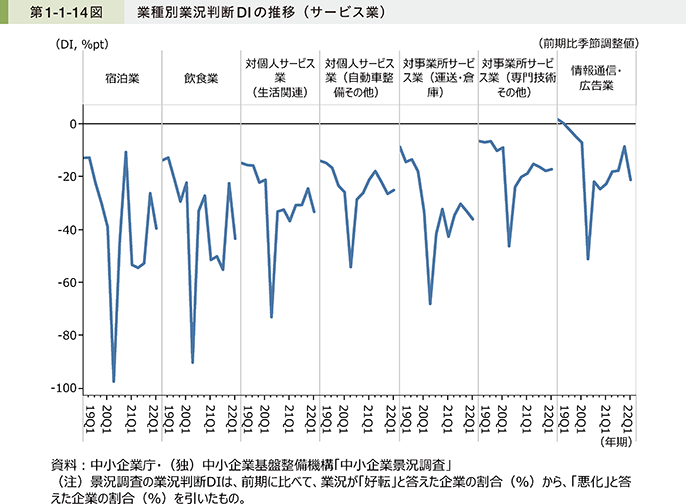

続いて、業種別に業況判断DIを確認すると、建設業を除き、2020年第2四半期はリーマン・ショック時を下回る水準となったが、その後いずれの業種でも2期連続で回復した。その後は業種ごとに傾向は異なるが、2022年第1四半期においては、製造業を除いて低下した(第1-1-13図)。また、2020年第2四半期に最も大きく低下したサービス業について、更に詳細な業種別の動きを確認すると、特に宿泊業、飲食業においては、2021年9月末に緊急事態宣言が解除されてから上昇したが、2022年第1四半期に再び低下している様子が分かる(第1-1-14図)。

2.業績

次に、中小企業の業績について売上高と経常利益の状況を見ていく。

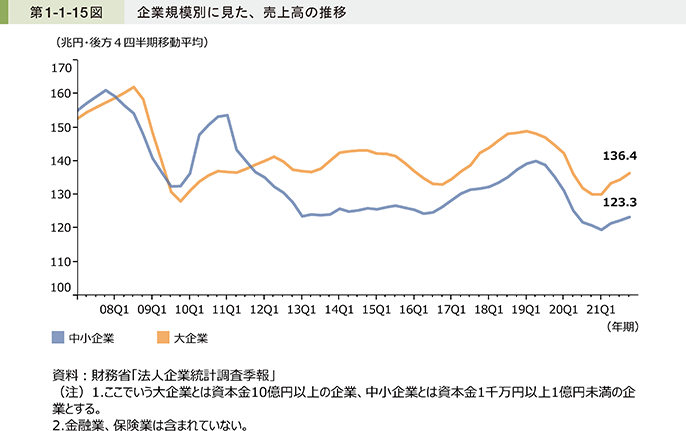

中小企業の売上高は、リーマン・ショック後及び2011年の東日本大震災後に大きく落ち込み、2013年頃から横ばいで推移した後、2016年半ばより増加傾向となっていた。2019年以降は減少傾向に転じた中で、感染症の影響により更に減少したが、2021年第1四半期を底に緩やかな増加傾向に転じている(第1-1-15図)。

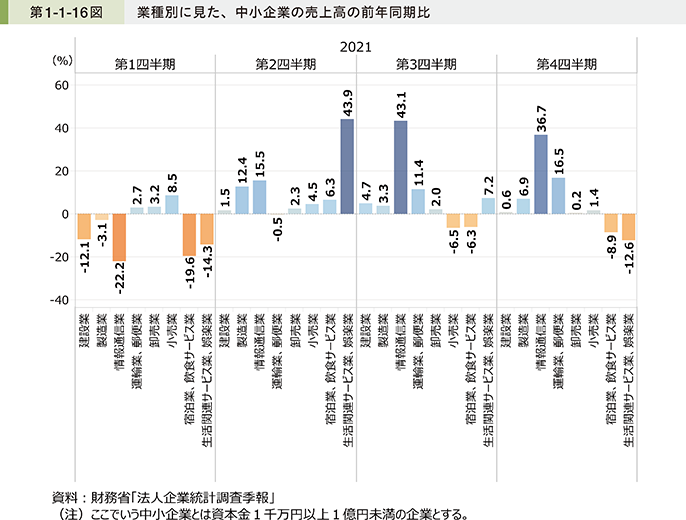

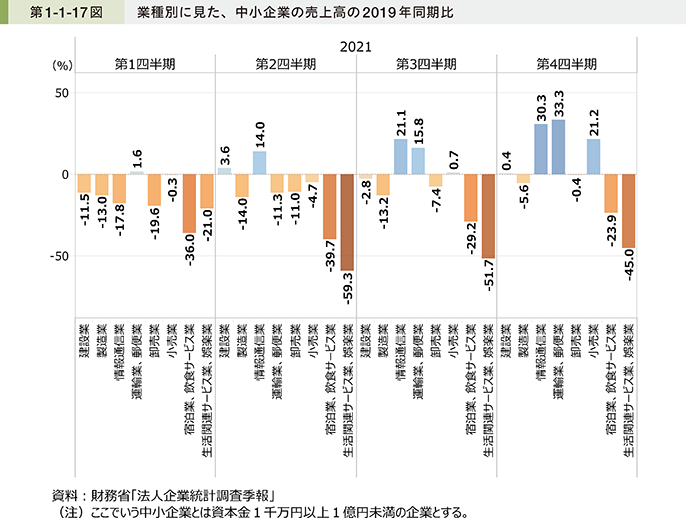

続いて、業種別に前年同期と比較した中小企業の売上高の動向を見ると、2021年第2四半期から多くの業種で、前年同期と比べて売上高が回復した(第1-1-16図)。一方で、2019年同期比と比較すると、依然として多くの業種で売上高が回復しておらず、特に「生活関連サービス業、娯楽業」、「宿泊業、飲食サービス業」においてそれぞれ大幅減となっており、引き続き厳しい状況にあることが分かる(第1-1-17図)。

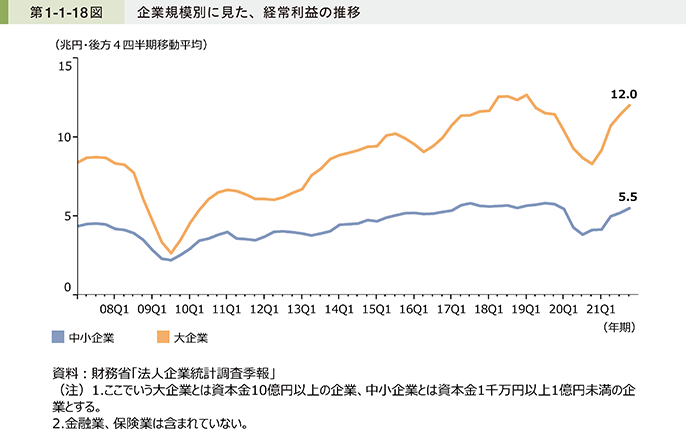

中小企業の経常利益は売上高同様、リーマン・ショック後に大きく落ち込んだ後は緩やかな回復基調が続いてきたが、2020年に入ると、感染症の影響により減少に転じた。その後は、2020年第3四半期を底に中小企業の経常利益は再び緩やかな増加傾向にある(第1-1-18図)。

3.設備投資・ソフトウェア投資・研究開発投資・能力開発投資

次に、中小企業の投資の動向について見ていく。

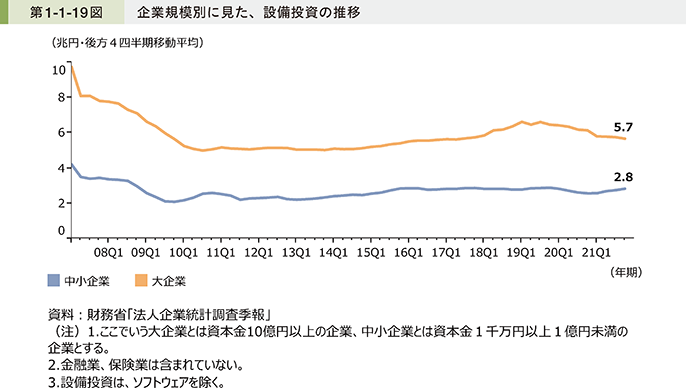

まず、中小企業の設備投資は、2020年には減少傾向となったが、2021年に入ると僅かに増加している(第1-1-19図)。

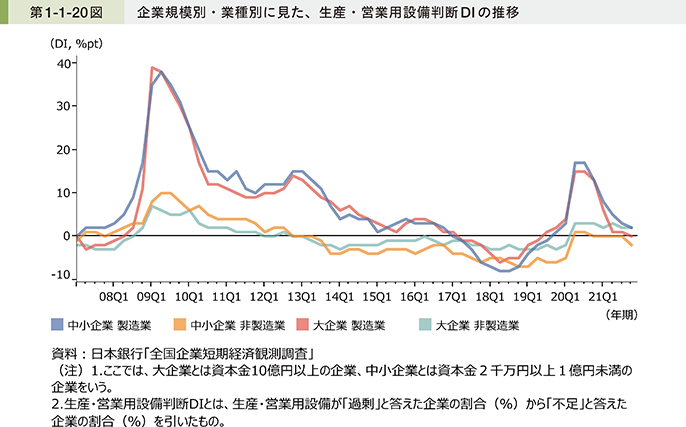

続いて、設備の過不足感について生産・営業用設備判断DIの推移を確認する。全体的に、2009年をピークに設備の過剰感が徐々に解消され、非製造業では2013年半ば、製造業では2017年前半に生産・営業用設備判断DIはマイナスに転じた。その後、製造業は2018年後半から不足感が弱まる傾向で推移していた。2020年に入ると急激に過剰感が強まったが、2020年第3四半期以降は過剰感が和らいでいる。非製造業においては2020年に設備の不足感が弱まったが、足元では、特に中小企業において再び不足感が強まっている(第1-1-20図)。

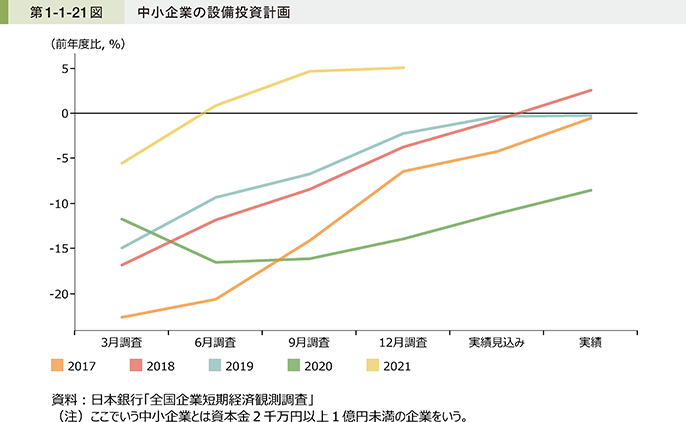

第1-1-21図は、中小企業の設備投資計画1について見たものである。2020年度設備投資計画が感染症の影響を受けて、例年よりも低い水準で推移していたこともあり、2021年度は6月調査以降の設備投資計画が前年度比で増加。感染症による影響による先行きの見通しづらさはあるものの、昨年度よりも積極的な投資の動きが見られる。

1 中小企業では、年度計画を事前に策定していない企業が多く、案件が実際に実施されるごとに、設備投資額に計上される傾向があるため、3月調査から実績調査(翌年6月調査)まで、ほぼ一貫して上方修正されるパターンとなっている。

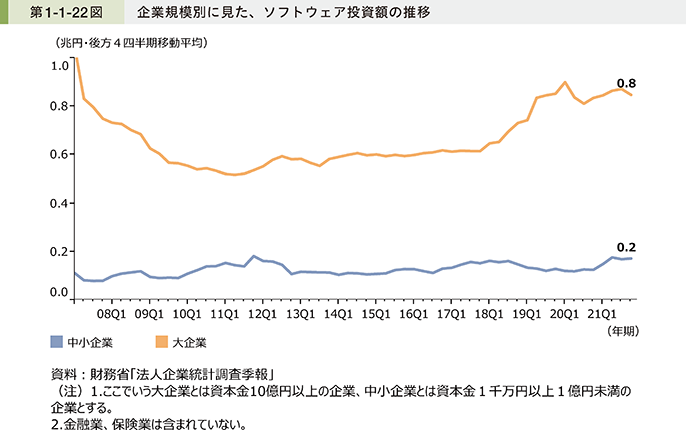

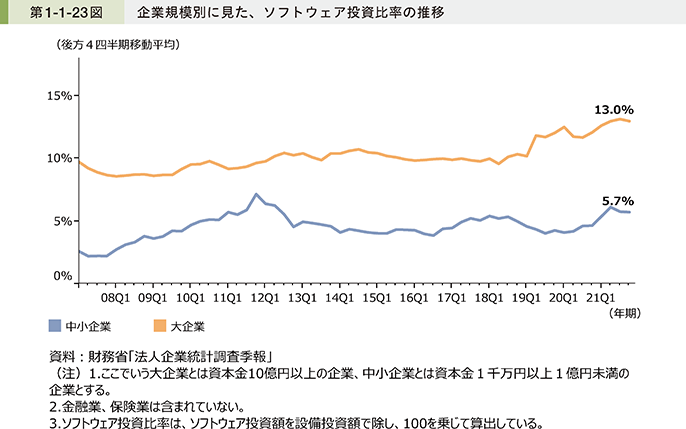

次に、IT関連指標としてソフトウェア投資の推移について確認する。中小企業のソフトウェア投資は、長期にわたって横ばい傾向で推移してきたが、2021年に入ると増加傾向となり、足元ではおおむね横ばいで推移している(第1-1-22図)。また、中小企業の設備投資に占めるソフトウェア投資の比率についても、2021年に入ると増加し、足元ではおおむね横ばいで推移している(第1-1-23図)。

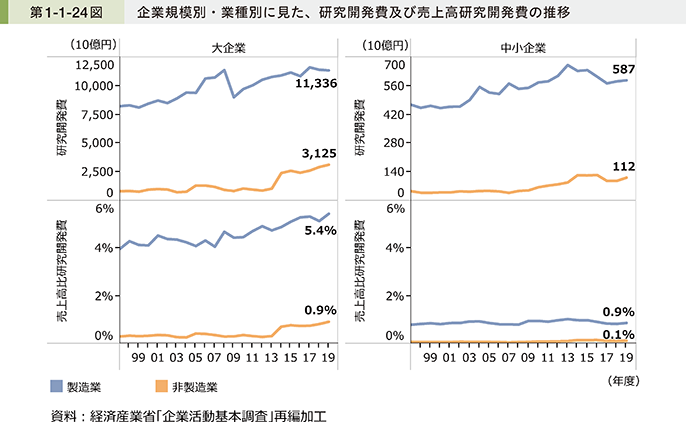

次に、企業が新たな製品・サービスを生み出すための研究開発活動について見ていく。第1-1-24図は、研究開発費と売上高に占める研究開発費の割合の推移である。これを見ると、中小企業における研究開発費は緩やかな増加傾向であるものの、売上高に占める研究開発費の割合は横ばいの傾向が続いており、同業種の大企業と比べて低水準にあることが分かる。

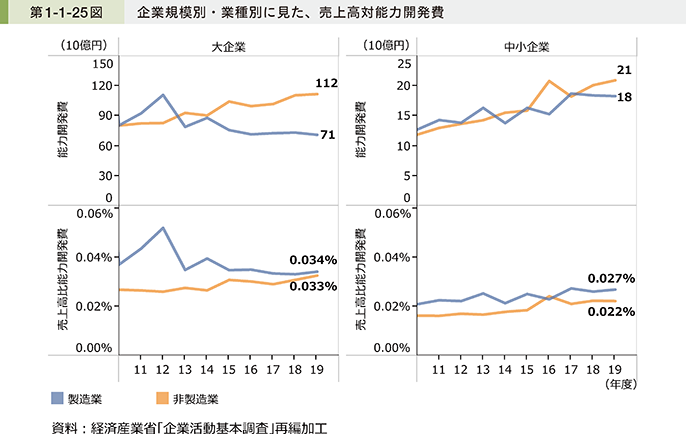

続いて、第1-1-25図は、能力開発費と売上高に占める能力開発費の割合の推移である。これを見ると、中小企業の能力開発費は大企業と比較して規模が小さいものの、増加傾向にある。一方で、売上高に占める能力開発費の割合を見ると、業種にかかわらず、ほぼ横ばいで推移している。ただし、同業種の大企業に比べて研究開発費ほどの格差は存在していないことが分かる。

4.資金繰りと倒産・休廃業

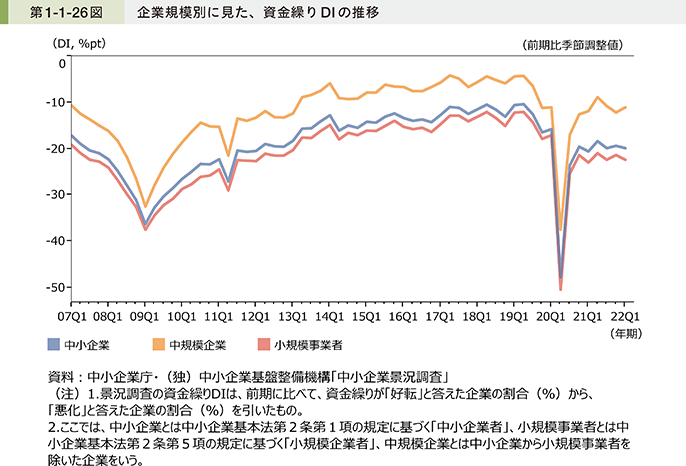

次に、中小企業の資金繰りの状況について景況調査を用いて確認する(第1-1-26図)。中小企業の資金繰りDIは、リーマン・ショック後に大きく落ち込み、その後は東日本大震災や2014年4月の消費税率引上げに伴い一時的に落ち込みが見られたものの、改善傾向で推移してきた。感染症流行による売上げの急激な減少と、それに伴うキャッシュフローの悪化により、2020年第2四半期に大きく下落したが、第3四半期には大きく回復した。しかしながら、2021年以降、その回復のテンポは弱まっており、特に小規模事業者においては感染症流行前の水準には戻っていない。

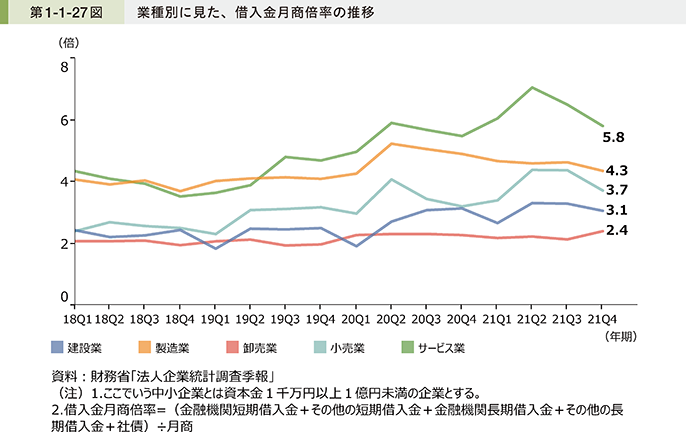

続いて、第1-1-27図は借入金月商倍率を見たものであるが、多くの業種で感染症流行前と比べて借入金月商倍率が上昇している。特にサービス業2や小売業は2020年第2四半期、2021年第2四半期に借入金月商倍率が上昇している様子が分かる。感染症流行に左右されながら、借入金の返済余力が低下している可能性がうかがえる。

2 サービス業のうち、特に宿泊業などで借入金月商倍率が上昇した。

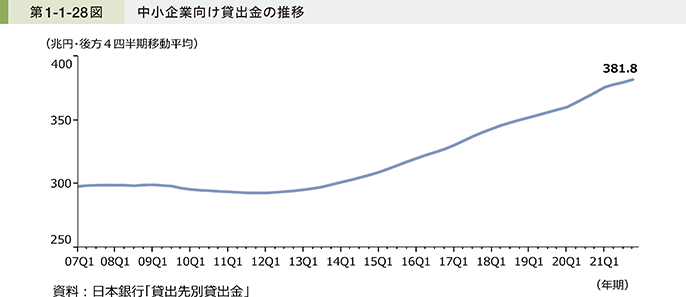

また、中小企業向けの貸出金についても確認すると、2012年まではおおむね横ばいで推移してきたが、2013年以降は右肩上がりで増加し、2021年も堅調に増加している(第1-1-28図)。

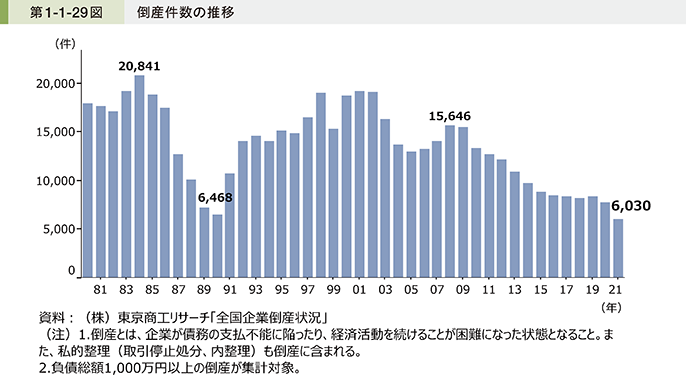

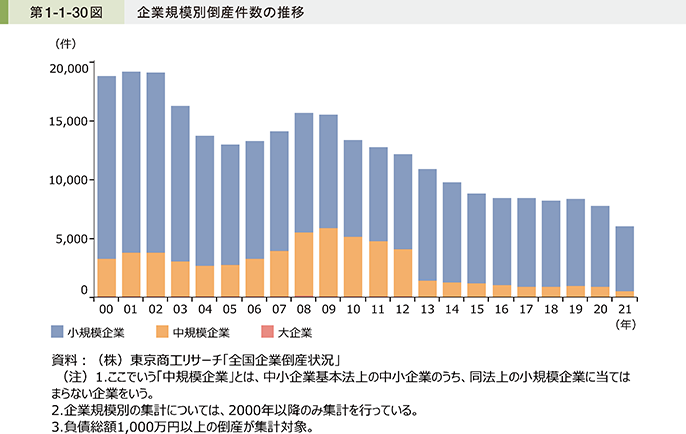

続いて、我が国の倒産件数の推移について確認する(第1-1-29図)。倒産件数は2009年以降、減少傾向で推移してきた中で、2021年は資金繰り支援策などの効果もあり57年ぶりの低水準となった。また、これを規模別に見ると、倒産件数の大部分を小規模企業が占めていることが分かる(第1-1-30図)。

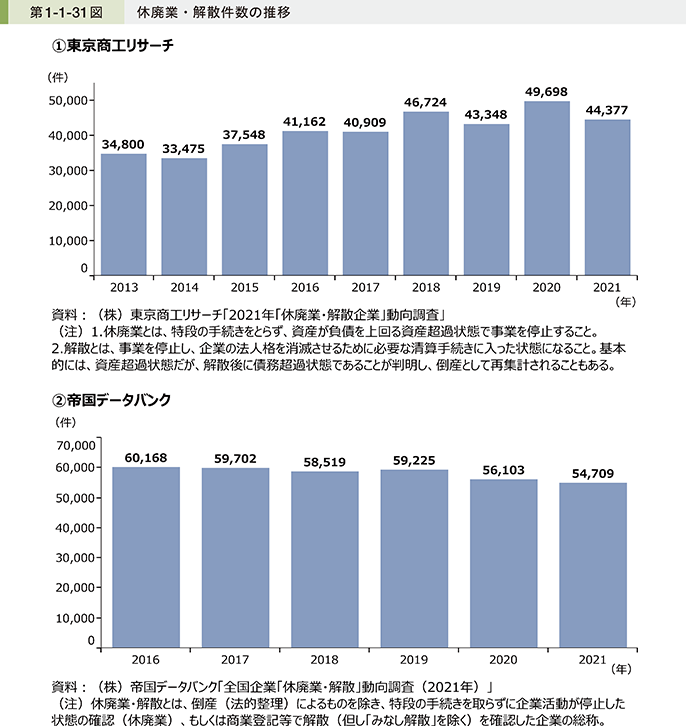

また、休廃業・解散件数は(株)東京商工リサーチの「休廃業・解散企業」動向調査によると、2021年の休廃業・解散件数は4万4,377件で、前年比10.7%減となった。また、(株)帝国データバンクの全国企業「休廃業・解散」動向調査によると、2021年の休廃業・解散件数は5万4,709件で、前年比2.5%減となった(第1-1-31図)。

倒産件数や休廃業・解散件数は資金繰り支援などの各種支援策の奏功もあり、いずれも前年の件数を下回る結果となった。

一方で、前述の通り、資金繰りの回復のテンポが弱まっており、借入金の返済余力が低下している業種もある中で、今後の倒産件数や休廃業・解散件数の動向に留意する必要がある。

5.商店街の現状

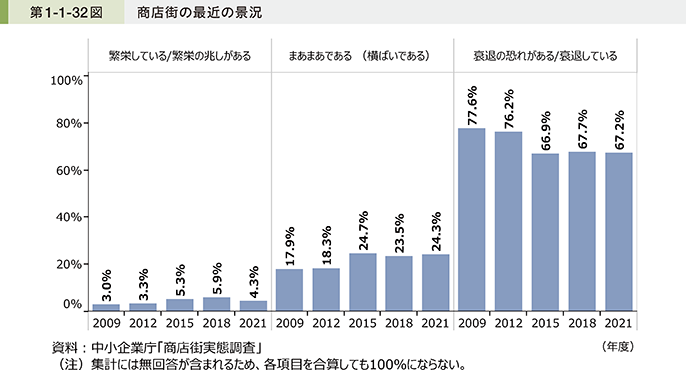

ここでは、商店街について、現状を見ていく。まず、商店街の最近の景況について確認すると、2021年度は「衰退の恐れがある/衰退している」と回答した割合が67.2%と最も多くなっているものの、2009年度と比べるとその割合は低下しており、景況は一定の改善が見られる(第1-1-32図)。

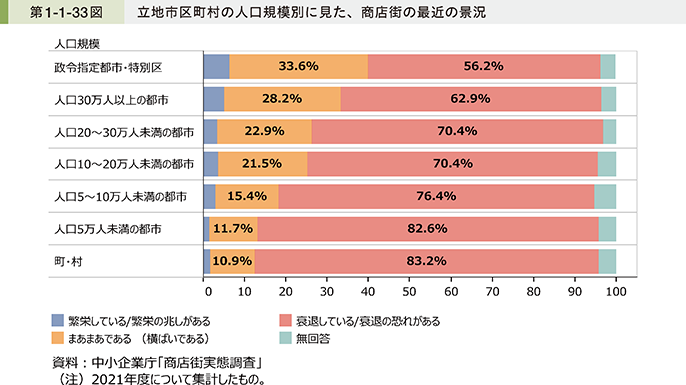

また、これを立地市区町村の人口規模別に見ると、人口規模が小さくなるにつれて「衰退の恐れがある/衰退している」と回答した割合が高くなっている(第1-1-33図)。

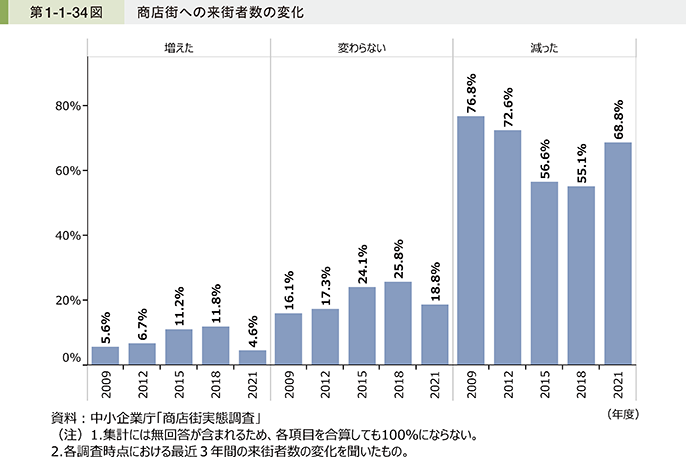

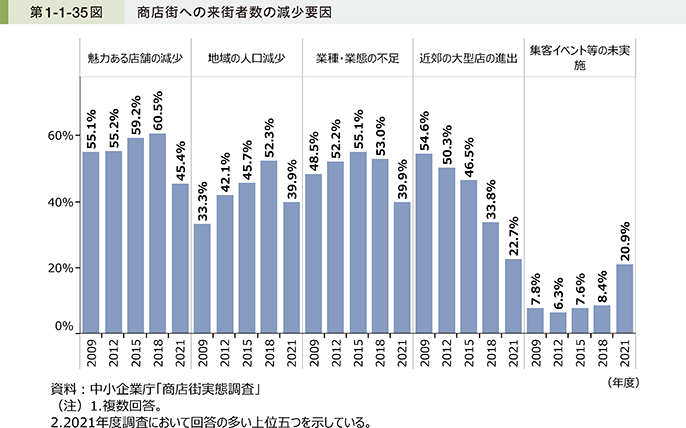

次に、第1-1-34図は各調査時点における最近3年間の来街者数の変化を見たものであるが、2021年度は「減った」と回答した割合が前回調査よりも増加し約7割となった。続いて、来街者が減少した要因について見ると、2021年度は「魅力のある店舗の減少」が最も多くなっているが、特に「集客イベント等の未実施」を来街者の減少要因として回答する割合が、2018年度から2021年度にかけて大きく増加していることが見て取れる(第1-1-35図)。

6.開廃業の状況

続いて、我が国の開業率及び廃業率について現状把握を行う3。

3 「雇用保険事業年報」を基に中小企業庁で算出した開廃業率は、事業所における雇用関係の成立、消滅をそれぞれ開廃業とみなしている。そのため、企業単位での開廃業を確認できない、雇用者が存在しない、例えば事業主1人での開業の実態は把握できないという特徴があるものの、毎年実施されており、「日本再興戦略2016」(2016年6月2日閣議決定)でも、開廃業率のKPIとして用いられているため、本分析では当該指標を用いる。なお、「事業所・企業統計調査」、「経済センサス-基礎調査」及び「経済センサス-活動調査」を基に算出した開廃業率は付属統計資料10表及び11表、「民事・訴訟・人権統計年報」及び「国税庁統計年報書」を基に算出した開廃業率は付属統計資料13表を参照されたい。

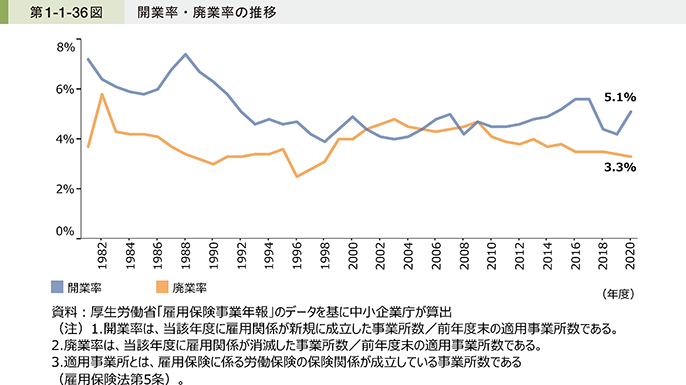

我が国の開業率は、1988年度をピークとして低下傾向に転じた後、2000年代を通じて緩やかな上昇傾向で推移してきたが、2018年度に再び低下傾向に転じた。足元では再び5%台に回復している。廃業率は、1996年度以降増加傾向で推移していたが、2010年度からは低下傾向で推移している(第1-1-36図)。

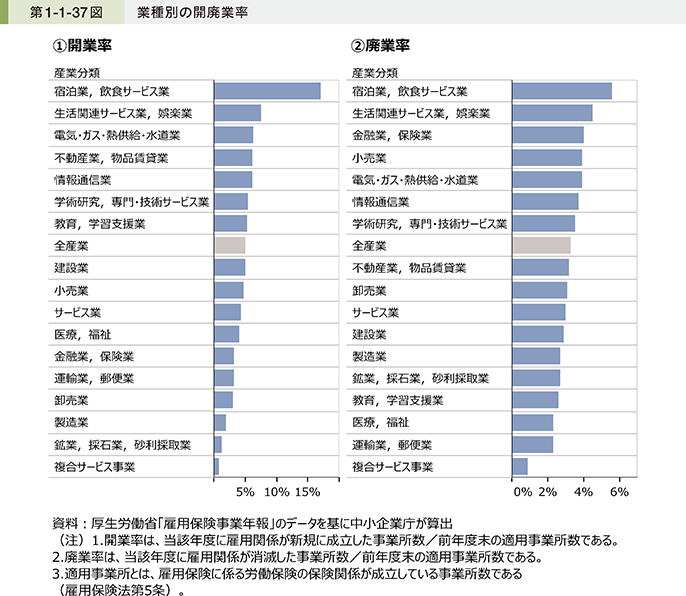

続いて、業種別に開廃業の状況を確認する(第1-1-37図)。開業率について見ると、「宿泊業, 飲食サービス業」が最も高く、「生活関連サービス業, 娯楽業」、「電気・ガス・熱供給・水道業」と続いている。また、廃業率について見ると、「宿泊業, 飲食サービス業」が最も高く、「生活関連サービス業, 娯楽業」、「金融業, 保険業」と続いている。

開業率と廃業率が共に高く、事業所の入れ替わりが盛んな業種は、「宿泊業, 飲食サービス業」、「生活関連サービス業, 娯楽業」であることが分かる。一方で、開業率と廃業率が共に低い業種は、「運輸業, 郵便業」、「鉱業, 採石業, 砂利採取業」、「複合サービス事業」となっている。

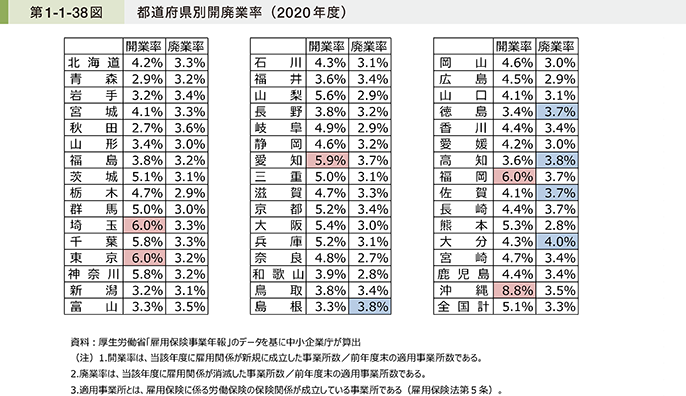

第1-1-38図は、都道府県別に開廃業の状況を見たものである。開業率について見ると、沖縄県が最も高く、埼玉県、東京都、福岡県、愛知県と続く。また、廃業率について見ると、大分県が最も高く、島根県、高知県、徳島県、佐賀県と続いている。

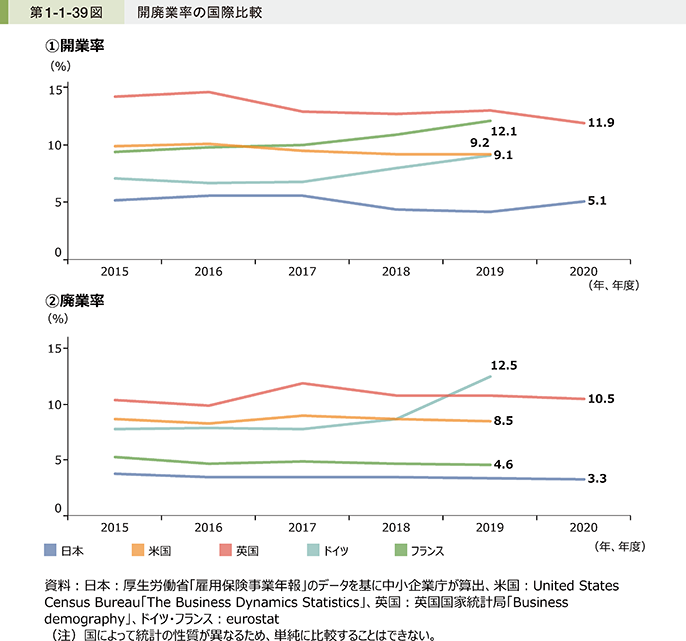

第1-1-39図は、諸外国の開廃業率の推移と比較したものである。各国ごとに統計の性質が異なるため、単純な比較はできないものの、国際的に見ると我が国の開廃業率は相当程度低水準であることが分かる。

7.海外展開

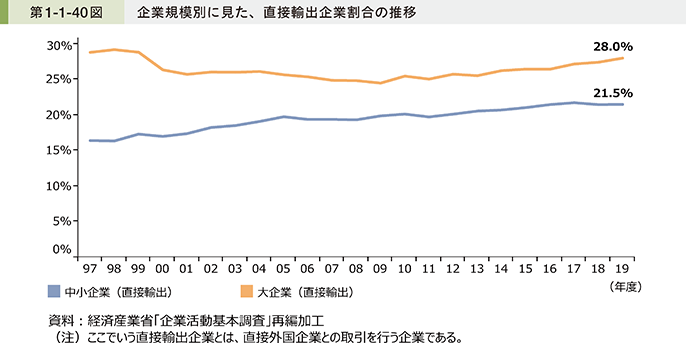

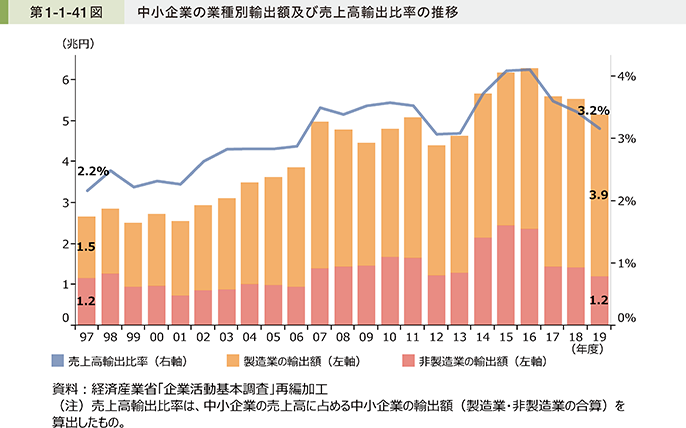

中小企業の海外展開の現状について、経済産業省「企業活動基本調査」4を用いて確認する。第1-1-40図は、企業規模別に見た直接輸出企業割合の推移である。これを見ると、中小企業の直接輸出企業割合は長期的に増加しているが、足元では横ばいで推移している。また、中小企業の輸出額と売上高に占める輸出額の割合の推移を見ると、ともに2016年度までおおむね増加傾向であったが、その後は減少傾向に転じている(第1-1-41図)。

4 経済産業省「企業活動基本調査」の調査対象企業の規模は、従業者50人以上かつ資本金額又は出資金額3,000万円以上のものであることに留意が必要である。

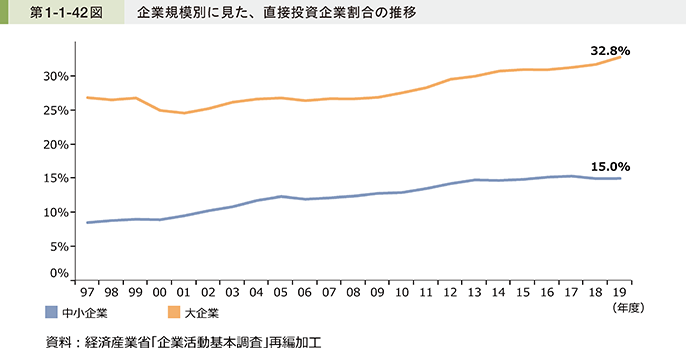

第1-1-42図は、企業規模別の直接投資企業割合の推移である。これを見ると、中小企業の直接投資企業割合についても長期的に増加傾向にあるものの、足元では横ばいとなっている。