第2節 新型コロナウイルス感染症が与えた影響と資金調達の動向

前節では、大企業と比べて中小企業の方が売上高の減少に対する耐性が低いことについて確認した。感染症流行などの動向により売上高の減少が続くほど、中小企業の業績や資金繰りに影響を及ぼすこととなる。こうした背景の下、まずは足元の資金繰りの悪化を防ぐために、各種資金繰り支援策が措置された。また、多様な資金調達手段の動向や活用策についても注目が集まった。

本節では、まず感染症が売上高や資金繰り面に与えた影響と、中小企業の資金調達の動向や支援策の活用状況について確認する。最後に、関心の集まった資金調達手段の概要についても紹介する。

1.感染症が売上高に与えた影響

〔1〕2020年の売上高

まず、2020年の年間の売上高8を企業の特徴ごとに確認する。なお、ここで用いている数値は2019年の売上高を「100」とした場合の水準を表している。

8 調査時点が2020年11~12月であるため、2020年10~12月の売上高については実績値ではなく見通しとなっている点に留意が必要。

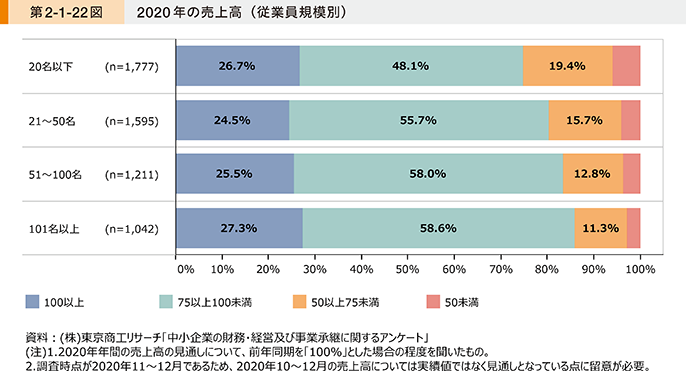

第2-1-22図は、2020年の年間の売上高を従業員規模別に比較したものである。これを見ると、75未満の企業の割合は従業員規模が小さいほど大きいことが分かる。

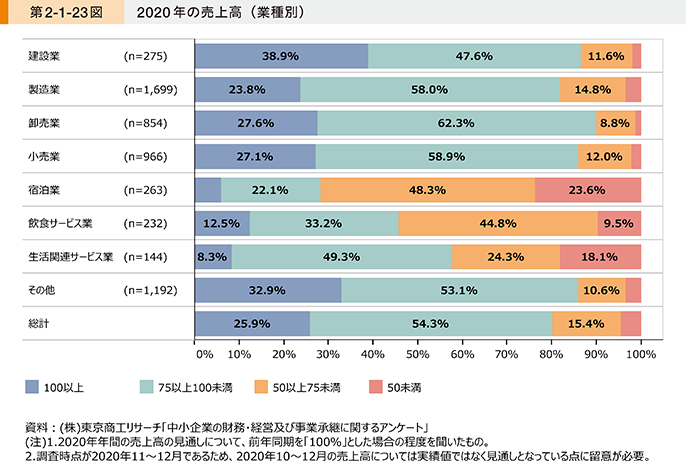

第2-1-23図は、2020年の年間の売上高を業種別に比較したものである。100未満の割合を見ると、宿泊業、飲食サービス業、生活関連サービス業で高く、建設業では低いことが分かる。

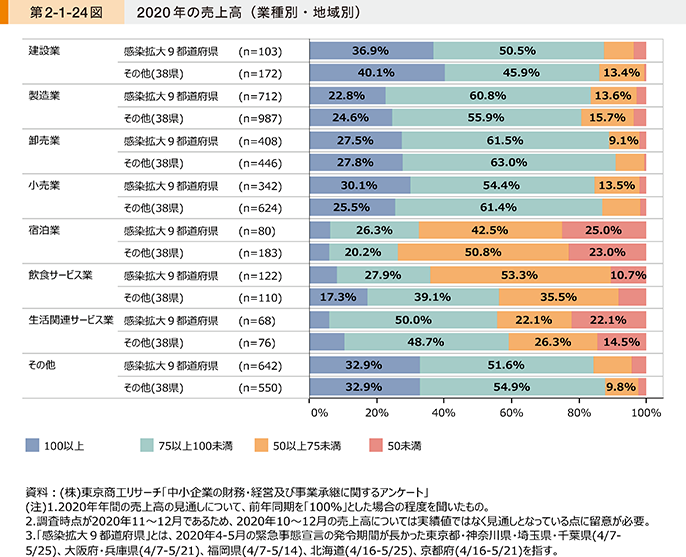

前図をさらに、2020年4月から5月の緊急事態宣言の発令期間が他県と比べて長かった9都道府県(以下、「感染拡大9都道府県」という。)に所在する企業と、その他の地域に所在する企業を比較したものが第2-1-24図である。これを見ると、飲食サービス業では、感染拡大9都道府県における75未満の割合が、その他の地域と比べて特に高いことが分かる。

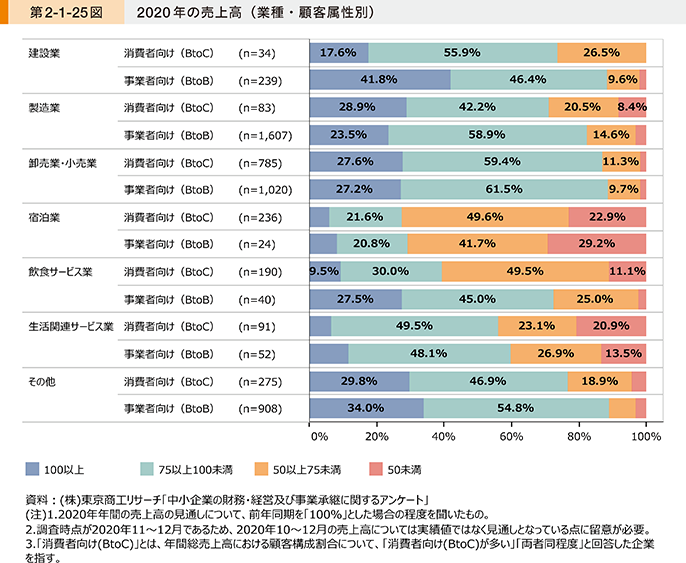

業種別の2020年の売上高を顧客属性別に見たものが第2-1-25図である。ほとんどの業種で事業者向け(BtoB)の方が消費者向け(BtoC)よりも100以上の割合が高い一方で、製造業や卸売業・小売業では消費者向け(BtoC)の方が100以上の割合が高くなっている。消費者向けのサービスは対面が多いものの、製造業や小売業では、EC販売など、接触を避けた提供方法もとることができることから、こうした提供方法を展開できる業態かどうかで、影響に差が出ている可能性も考えられる。

〔2〕時系列で見た感染症の売上高への影響

感染症流行下の中小企業の事業環境は、新規感染者数の増減や政府・自治体の要請によって刻々と変わっていった。年間では前年並みの売上高を確保できていても、一時的に大きな売上高の減少を経験した企業も存在すると思われる。ここでは、2020年の各企業の売上高(前年同期比)の変遷について、時系列で確認していく。

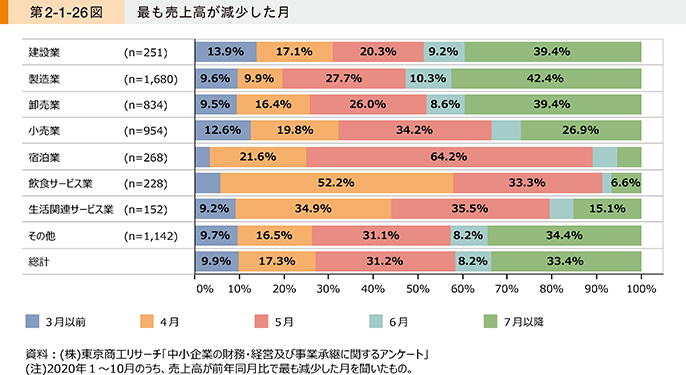

第2-1-26図は、2020年1月から10月のうち、前年同月比で最も売上高が減少した月を見たものである。宿泊業、飲食サービス業では、緊急事態宣言が発令された4月及び5月の回答割合が8割超である一方、建設業、製造業、卸売業では7月以降の回答割合が約4割と最も多く、業種によってばらつきが見られる。

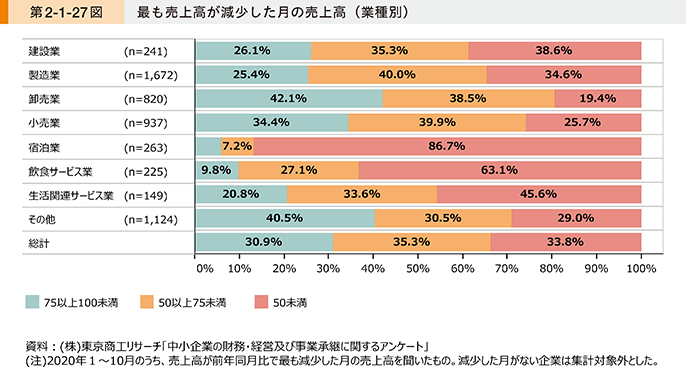

第2-1-27図は、業種別に前年同期比で最も売上高が減少した月の売上高について見たものである。単月で見ると、多くの企業が売上高の大幅な減少を経験している。

前節にて、中小企業の損益分岐点比率は、中規模企業は85.1%、小規模企業で92.7%であることを確認したが(前掲第2-1-5図)、これに鑑みると、売上高の水準が「50以上75未満」や「50未満」の状態が続けば、事業の継続に相当の負荷がかかるものと推察される。

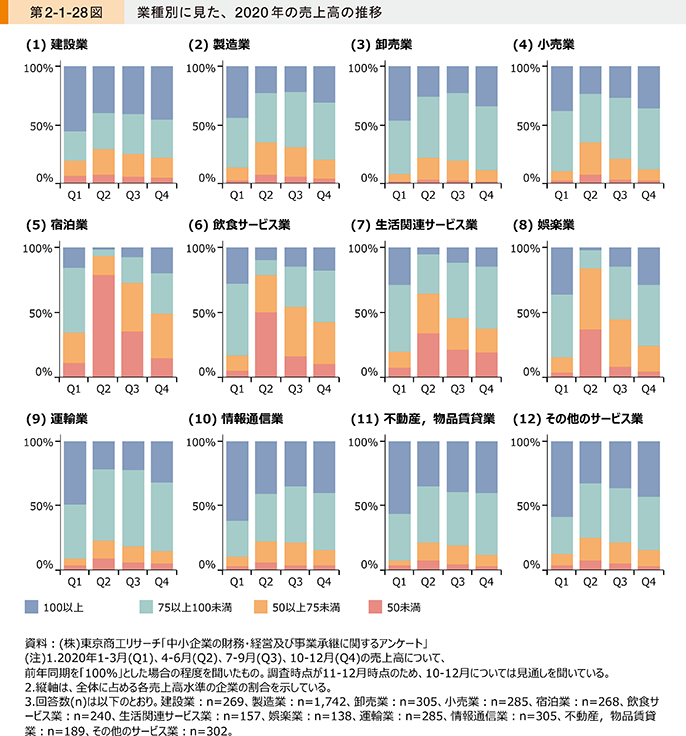

第2-1-28図は、四半期ごとの売上高の推移について、業種別に見たものである。まず「100以上」の割合を見ると、多くの業種で4~6月に減少(製造業、卸売業、情報通信業などでは7~9月でも減少)して底を打った後、10~12月には全ての業種で上昇していることが分かる。また75未満の割合を見ると、全ての業種で4~6月に増加した後、10~12月に低下している。ただし、特に宿泊業、飲食サービス業、生活関連サービス業、娯楽業などでは、依然として1~3月に比べて高い水準にとどまっている。

全体的に、10~12月にかけてやや改善傾向にある要因としては、10月前後は国内の新規感染者数が比較的低位で推移していたこと、我が国での感染症流行から半年以上が経過し、企業が新しい生活様式の中で事業を継続するための戦略の見直しを進めたこと、などが考えられる9。このうち、企業側の対応と売上高の回復の関係については、後節で検証する。

9 2021年1月に2度目の緊急事態宣言が発令されたことに伴い、再度大幅な減収に見舞われている業種が存在することに留意が必要。

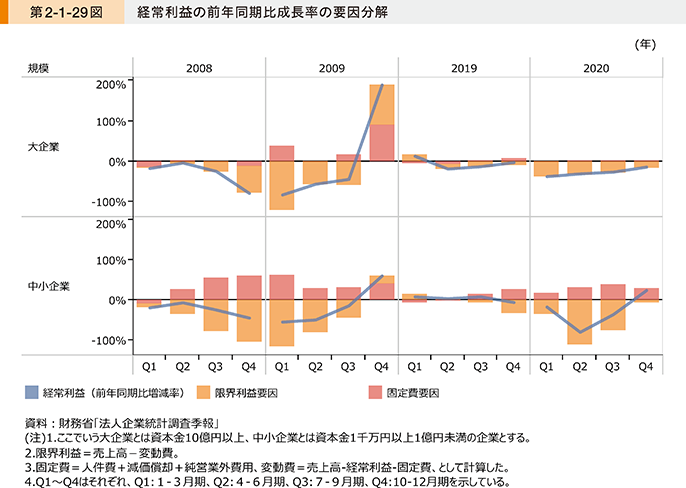

第2-1-29図は、財務省「法人企業統計調査季報」を基に、四半期ごとの経常利益の変動要因について、限界利益と固定費に分けて、企業規模別に見たものである。限界利益とは、売上高から変動費を差し引いたものである。中小企業では、売上高の大幅な減少局面を迎えたリーマン・ショック発生前後の2008年・2009年、感染症発生前後の2019年・2020年ともに、固定費の削減も行われている傾向にあることが分かる。結果的に、足元の2020年10-12月期では、中小企業の経常利益は前年同期に比べて増加しているものの、感染症以前の収益構造に戻ったわけではないことには注意が必要である。

2.感染症流行の影響を踏まえた資金繰り支援

売上高の減少により利益水準が下がり、資金繰りの維持に問題が生じたり、すぐには問題がなくても将来の不確実性に備えたりするために、資金調達が必要となった企業が増加したものと考えられる。このような状況下、政府や金融機関では大規模な資金繰り支援を実施した。本項では、感染症流行後に実施された代表的な各種資金繰り支援策の実績について確認していく。なお、支援策の概要についてはコラム2-1-1を参照されたい。

〔1〕給付金・助成金

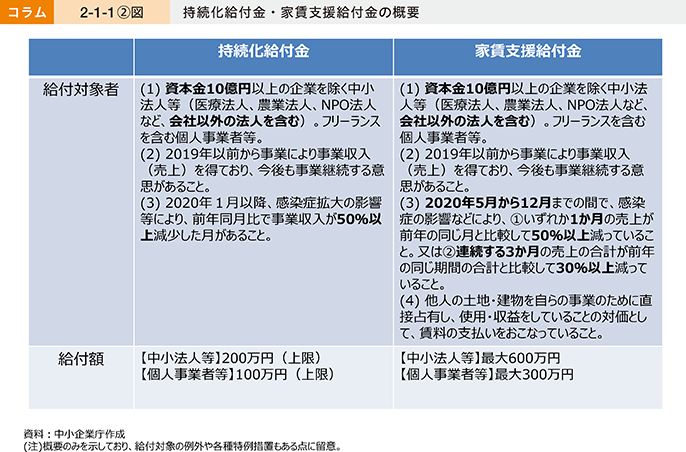

感染症の影響を受ける事業者の事業継続を下支えするため、持続化給付金や家賃支援給付金などによる支援が実施された。

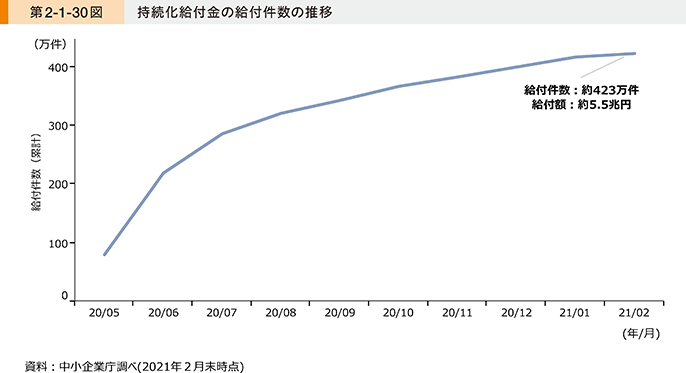

第2-1-30図は、持続化給付金の給付実績を見たものである。持続化給付金は、2020年5月1日に申請受付を開始し、2021年2月末時点で、約423万件10、約5.5兆円の給付を行った。

10 持続化給付金の給付対象には、中小企業基本法上の中小企業以外の企業も含まれる(コラム2-1-1を参照)。

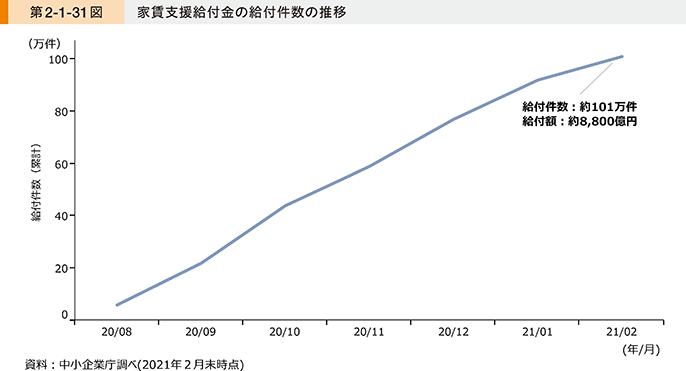

第2-1-31図は、家賃支援給付金の給付実績を見たものである。家賃支援給付金は、2020年7月14日に申請受付を開始し、2021年2月末時点で、約101万件、約8,800億円の給付を行った。

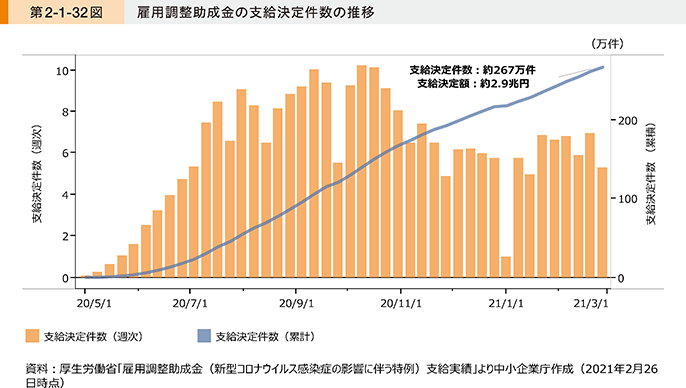

第2-1-32図は、雇用調整助成金(新型コロナウイルス感染症の影響に伴う特例)の支給実績について見たものである。雇用調整助成金は、2020年1月24日以降の期間、感染症の影響を受けて事業の縮小した事業者に対して累次の特例措置を講じ、2021年2月末までに約267万件、約2.9兆円の支給を行った。

〔2〕融資・保証・条件変更

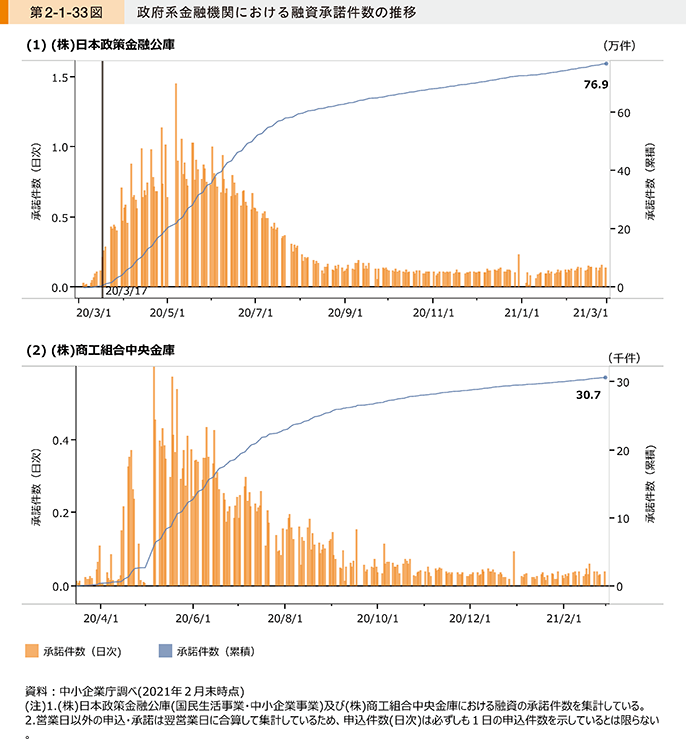

第2-1-33図は、政府系金融機関である(株)日本政策金融公庫及び(株)商工組合中央金庫における融資承諾件数の推移について見たものである。(株)日本政策金融公庫は、外的要因により一時的に業況が悪化している企業への貸付制度「セーフティネット貸付」に加えて、2020年3月17日に「新型コロナウイルス特別貸付」の取扱いを開始し、申込みが急増した。また、(株)商工組合中央金庫でも危機対応業務の一つとして「新型コロナウイルス感染症特別貸付」を立ち上げ、申込みが急増した。

第2-1-34図は、信用保証協会への信用保証の承諾件数の推移について見たものである。2020年3月までにセーフティネット保証4号、同5号、危機関連保証の認定制度が立ち上がり、5月1日から民間金融機関における実質無利子・無担保融資制度が立ち上がると、これに伴う信用保証の申込件数が急増した。

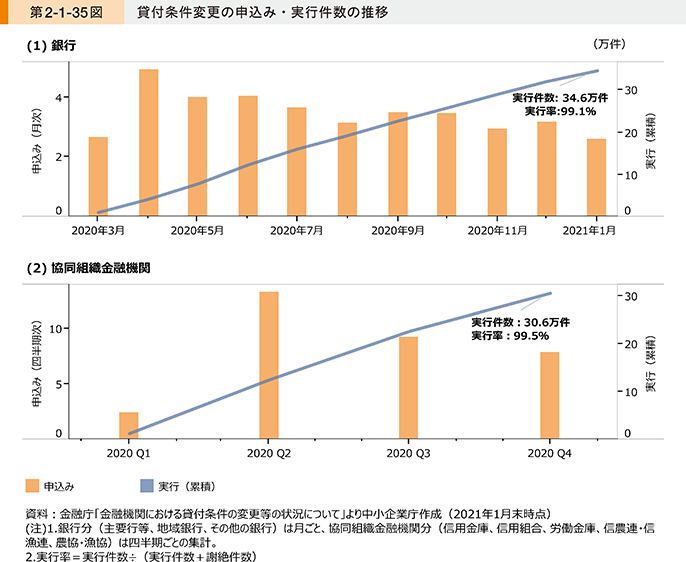

金融機関による資金繰り支援には、新規融資の実施のほか、既往債務の条件変更もある。第2-1-35図は、金融機関における貸付け条件の変更の申込み・実行件数の推移について見たものである。2020年3月以降の銀行における貸付け条件変更の申込みは4月にピークを迎え、その後減少傾向にあるも毎月相応の申込みが続いている。申込みに対する実行率は99%を超えており、金融機関がほとんど申込みを断っていないことが分かる。

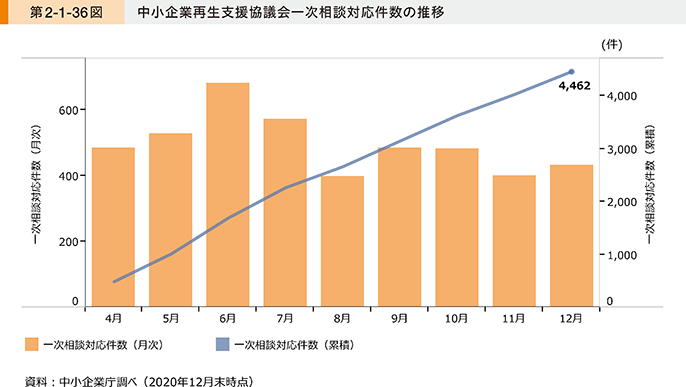

既存の借入金の返済猶予に関する相談については、金融機関のほか、中小企業再生支援協議会にも窓口が設置された。第2-1-36図は2020年4月以降の中小企業再生支援協議会における一次相談対応件数の推移について見たものである。2020年4月1日に「新型コロナウイルス感染症特例リスケジュール実施要領」が制定されると、中小企業再生支援協議会に対する支援の相談が増加した。

〔3〕中小企業における支援策の活用状況

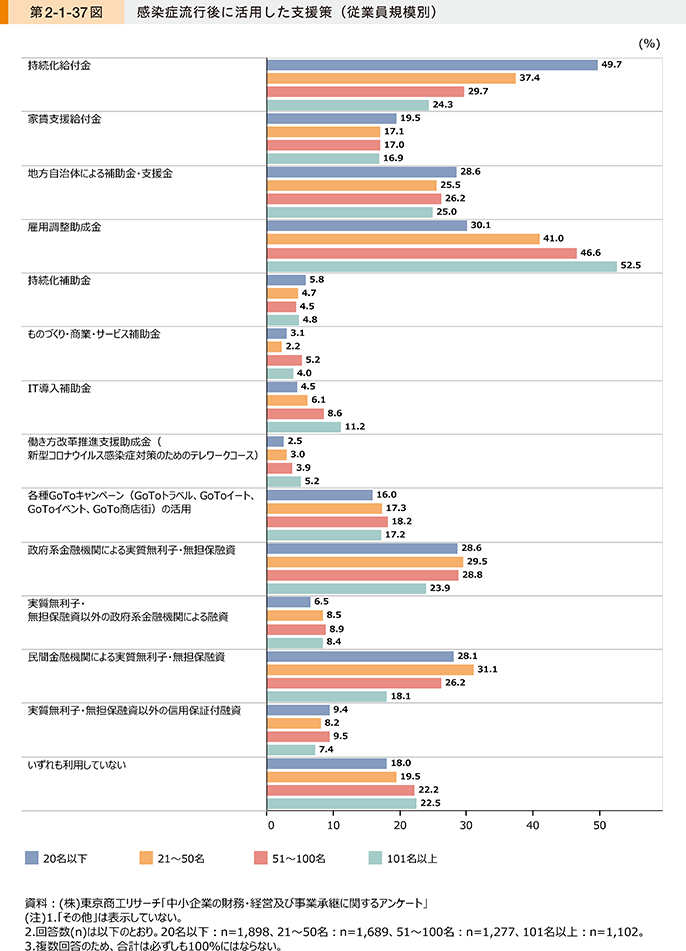

第2-1-37図は、感染症流行後に活用した支援策について、従業員規模別に見たものである。持続化給付金は従業員規模の小さい企業、雇用調整助成金は従業員規模の大きい企業で活用した割合が高いことが分かる。

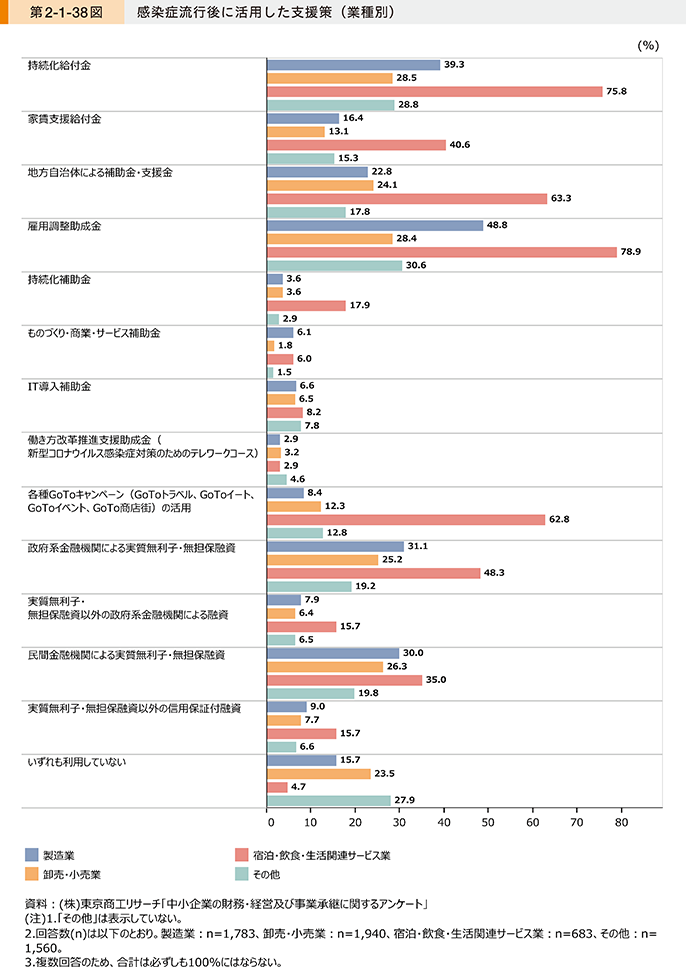

業種別に見たのが第2-1-38図である。宿泊・飲食・生活関連サービス業では、ほとんどの支援策で活用割合が高いことが分かる。感染症の影響が大きかったこれらの業種では、各種支援策の支援対象要件に該当した企業が多い11,12ことが推察される。

11 例えば、持続化給付金では、2020年1月以降に前年同月比売上高が50%以下に減少した月があることが支給対象要件となっている。

12 森川(2020)では、資金繰り支援、雇用調整助成金、持続化給付金といった支援策を利用している企業の生産性は、コロナ危機に入る前の時点で非利用企業に比べて低い傾向にあることを指摘している。

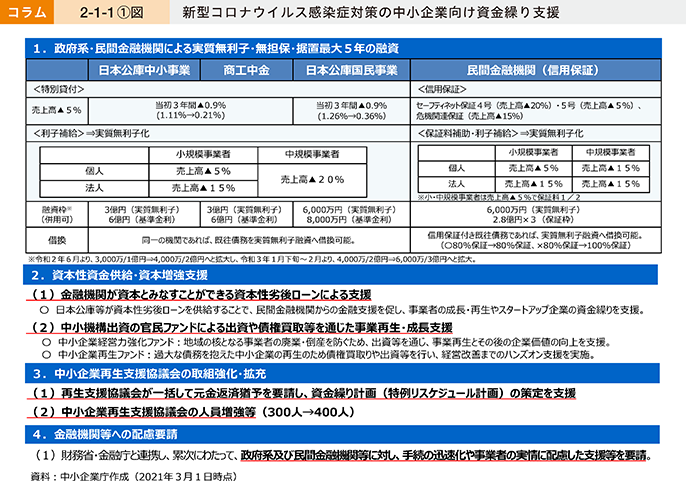

コラム2-1-1:新型コロナウイルス感染症を踏まえた資金繰り支援策一覧

今般の新型コロナウイルス感染症を踏まえ、中小企業庁は、関係省庁とも連携し、2020年1月以降、専門の窓口の設置や「セーフティネット貸付制度」の要件緩和、累次にわたる要請を実施するなど、中小企業・小規模事業者の資金繰りに重大な支障が生じることがないよう対応してきた。

同年3月には、中小企業・小規模事業者の業況が全国において急速に悪化していることを踏まえ、事業継続を強力に支援するために、セーフティネット保証4号の全国指定や5号の対象業種拡大に加えて、(株)日本政策金融公庫による「新型コロナウイルス感染症特別貸付」や(株)商工組合中央金庫による「危機対応業務」を発動した。特に、政府系金融機関の融資については、一定の売上げ要件を満たした事業者は、別途措置された利子補給を受けることにより、信用リスクや担保の有無にかかわらず、元本据置き最大5年間かつ実質無利子・無担保での借入れが可能となるなど、中小企業・小規模事業者の資金繰りや、事業継続を強力に支援するものとなった。

他方、4月以降の感染症流行や緊急事態宣言の発令などを踏まえ、中小企業・小規模事業者への影響が拡大する中、政府系金融機関への融資申込みが急増し、窓口がひっ迫する状況となった。このため、融資窓口拡充の観点から、5月より、都道府県等による制度融資を活用することにより、民間金融機関による実質無利子・無担保融資を開始し、中小企業・小規模事業者の資金繰り支援に更に万全を期した。

これら実質無利子・無担保融資については、その時々の情勢に応じて、実質無利子等となる上限額の引上げや、必要に応じた要件の緩和等を行っている。

さらに、今後の既往債務の返済等、資金繰りに窮している事業者に対しては、中小企業再生支援協議会により、新規融資を含めた金融機関との調整、資金繰り計画策定支援を行う「新型コロナ特例リスケジュール支援」を4月より開始した。

また、財務状況の悪化した事業者支援のため、令和2年度第2次補正予算において、(株)日本政策金融公庫等による「新型コロナ対策資本性劣後ローン」(コラム2-1-2参照)のほか、地域の核となる企業の倒産・廃業の防止(「中小企業経営力強化支援ファンド」、令和2年度第1次補正予算においても措置)や抜本的な事業再生(「中小企業再生ファンド」)を目的とした官民ファンドの組成を支援するなど、資本性資金の供給にも努めてきた(コラム2-1-1〔1〕図)。

その他、事業全般に広く使える「持続化給付金」や、地代・家賃の負担を軽減することを目的とした「家賃支援給付金」による支援も実施された。給付対象には中堅企業やNPO法人なども含まれ、幅広い事業者の事業継続の下支えとなった(コラム2-1-1〔2〕図)。

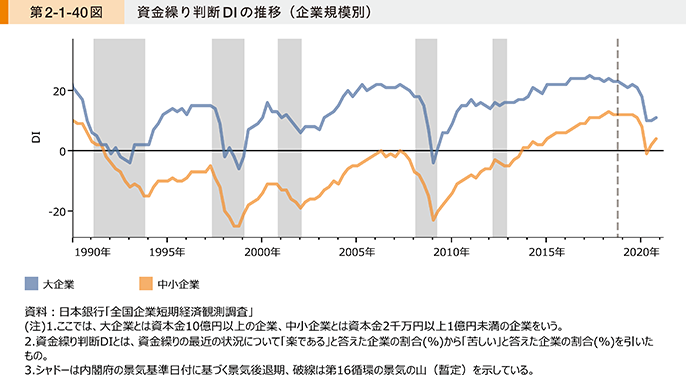

こうした支援策もあり、全国企業短期経済観測調査における資金繰り判断DI(後掲第2-1-40図)や、中小企業景況調査における資金繰りDI(前掲第1-1-34図)においても、2020年4-6月期に大きく下落した後、一定程度の改善がみられた。

3.感染症流行下における中小企業の資金繰りの動向

感染症流行の影響と資金繰り支援策の実施を踏まえて、本項では中小企業側の資金調達動向や資金繰りに対する意識の変化について分析する。

〔1〕資金調達環境の変化と金融機関の貸出態度

ここでは、感染症の影響と大規模な資金繰り支援を踏まえて、中小企業の資金調達環境の変化を確認する。

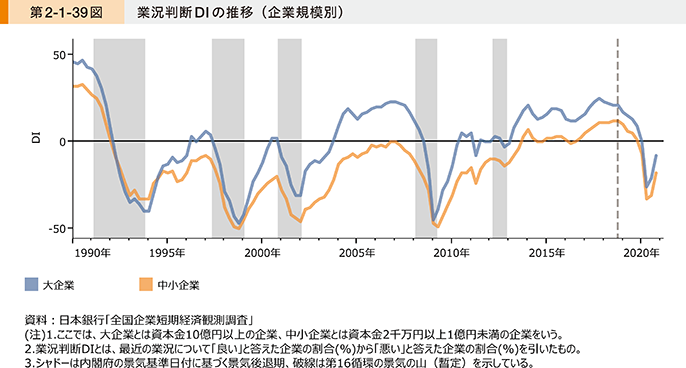

第2-1-39図は業況判断DI、第2-1-40図は資金繰り判断DIについて、企業規模別に見たものである。業況判断DIについては、2020年に入り大企業・中小企業共にリーマン・ショック以来の大幅な低下となっている一方、資金繰り判断DIについては、低下はしたものの水準としては比較的高く、0付近又はプラスの水準で推移していることが分かる。

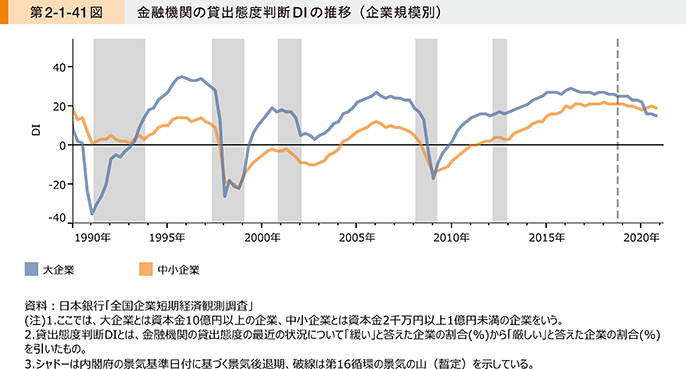

第2-1-41図は、金融機関の貸出態度を示す貸出態度判断DIを見たものである。大企業では小幅な下落にとどまり、中小企業では横ばいを維持し、DIの水準が大企業と逆転している。過去のショックと比較して、貸出態度の消極化がほとんど見られなかったことが、資金繰り判断DIの低下を小幅にとどめたものと推察される。

中小企業側から見た金融機関の貸出態度が横ばいを維持したことを踏まえて、ここからは金融機関側の企業向け貸出残高の推移を見ていく。

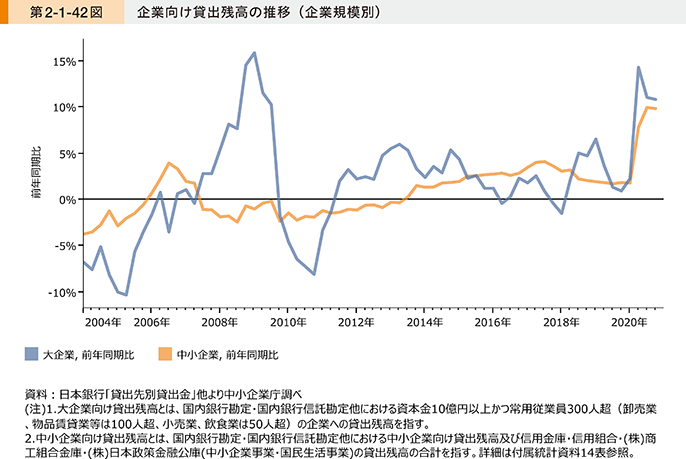

第2-1-42図は、貸出先の企業規模別に、企業向け貸出残高の推移を見たものである。中小企業向けの貸出残高は2014年以降増加傾向にあったが、感染症流行の影響を踏まえて更に大幅に増加している。また、大企業の増加率は2020年4-6月期でピークアウトしている一方、中小企業の増加率は2020年7-9月期にかけて上昇していることが分かる。7-9月期に入っても中小企業では資金需要がピークアウトしていない、金融機関が積極的な融資姿勢を崩していないことなどが推察される。10-12月期は大企業、中小企業ともに横ばいで推移している。

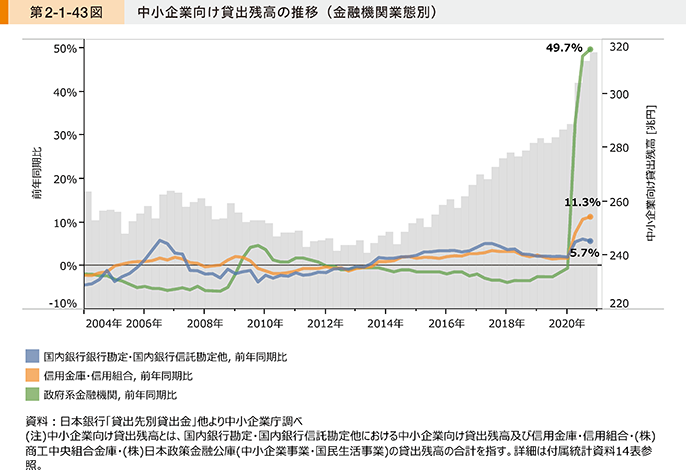

第2-1-43図は、中小企業向け貸出残高の推移について、中小企業向けに貸出しを行う金融機関の業態別に見たものである。減少傾向にあった政府系金融機関の貸出残高が2020年に入り大幅に増加していることが分かる。また、リーマン・ショックの起きた2008年以降は、国内銀行・信託では貸出残高が減少傾向にあったが、感染症流行下では大幅に増加している。民間金融機関においても、実質無利子・無担保融資制度を活用しながら、積極的な融資姿勢を示したことが推察される。

以上、感染症流行後に実施された各種支援策による支援実績について確認した。こうした大規模な資金繰り支援が、中小企業の一時的な資金繰りの維持に寄与し、資金繰り判断DIの悪化や倒産件数の増加を抑えた可能性がある13。一方で、新規融資の実施や既存借入金の返済猶予による資金繰り支援は将来の要返済額を減らしたわけではなく、支援を受けた中小企業は今後の返済に備える必要がある。

13 日本銀行(2020a)では、企業金融支援策の効果に関するシミュレーション分析を行っており、分析結果の解釈について、留意点を補記しつつも、「中小企業の短期資金不足額は、感染症の拡大により2019年度対比で合計2.2 兆円程度増加したとみられるが、足もとは、〔1〕それを上回る規模の給付金等の枠組みが存在し、〔2〕給付金等を受給できたとしても手元資金が不足するとみられる企業のうち、実質無利子融資を活用して手元資金の不足が解消できないとみられる企業の割合は、限定的との結果が得られた。」と述べている。

〔2〕資金調達の動向

(1)財務キャッシュフローの動向

ここからは、資金調達の動向について見ていく。

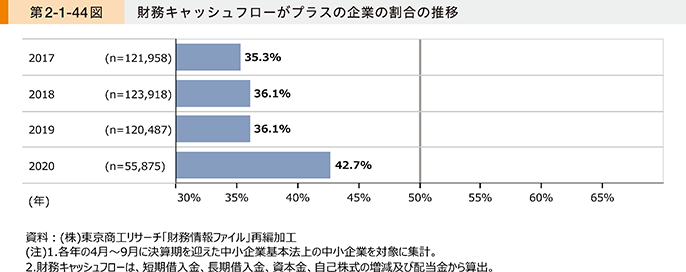

第2-1-44図は、(株)東京商工リサーチが保有する「財務情報ファイル」を基に、財務キャッシュフローがプラスの企業の割合について、時系列で見たものである。財務キャッシュフローとは、営業活動や投資活動のために調達した資金の増減を示し、借入金の返済や配当による資金の流出より、新規借入れや増資による資金の流入が多い場合にプラスとなる。これを見ると、2020年の財務キャッシュフローがプラスの企業の割合が増加しており、金融機関の貸出残高が増加していたことと整合的である。

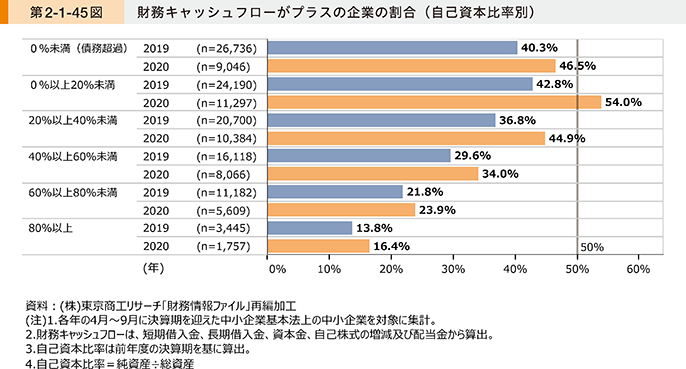

第2-1-45図は、2019年及び2020年における財務キャッシュフローがプラスの企業の割合について、自己資本比率別14に見たものである。資産超過の企業では、自己資本比率が低いグループほど、2019年と比べた2020年の財務キャッシュフローがプラスの企業の割合の増加幅が大きいことが分かる。

14 各年の期首の自己資本比率を指す。

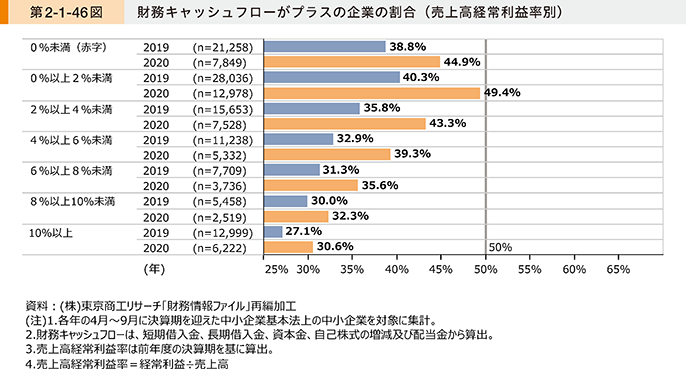

第2-1-46図は、同様に売上高経常利益率別に見たものである。自己資本比率と同様に、黒字企業では利益率が低いグループほど2019年と比べた2020年の財務キャッシュフローがプラスの企業の割合の増加幅が大きいことが分かる。

このように、自己資本比率が低いグループや、売上高経常利益率が低いグループの方が、借入れが増加した企業の割合の増加幅が大きいことから、比較的借入れ依存度の高いグループにおいて一層借入れ依存度が高まり、今後財務の安全性が二極化していく可能性が考えられる。

(2)金融機関からの資金調達

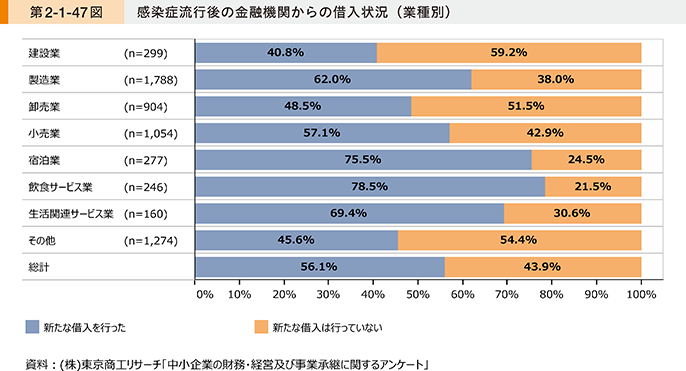

第2-1-47図は、感染症流行後に金融機関から新たな借入れを行ったかを聞いたものである。これを見ると、感染症の影響が大きかった宿泊業、飲食サービス業、生活関連サービス業などで高い割合となっていることが分かる。

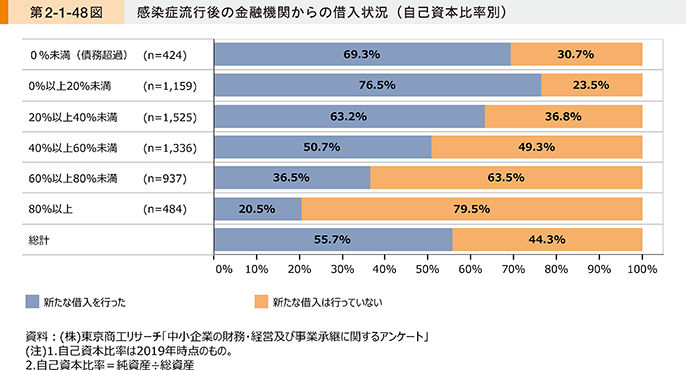

同様に、2019年時点の自己資本比率別に見たものが第2-1-48図である。これを見ると、資産超過の企業では、自己資本比率が高いほど新たな借入れを行っていない企業の割合が高く、財務キャッシュフローの動向と整合的である。

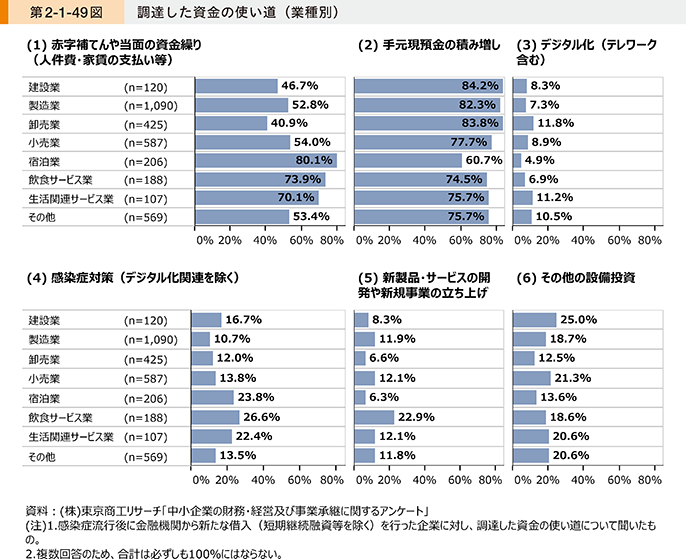

第2-1-49図は、新たな借入れを行った企業における、調達した資金の使い道について見たものである。業種を問わず、「手元現預金の積み増し」を回答した企業の割合が高いことが分かる。業種別に見ると、宿泊業では、「赤字補てんや当面の資金繰り」と回答した企業の割合が他の業種に比べて高く、「手元現預金の積み増し」、「デジタル化」、「新製品・サービスの開発や新規事業の立ち上げ」と回答した企業の割合が低いことが分かる。また、飲食サービス業では、「感染症対策」「新製品・サービスの開発や新規事業の立ち上げ」と回答した企業の割合が比較的高く、感染症を契機とした取組に特に資金調達を必要としている可能性が考えられる。

〔3〕手元現預金に対する意識の変化

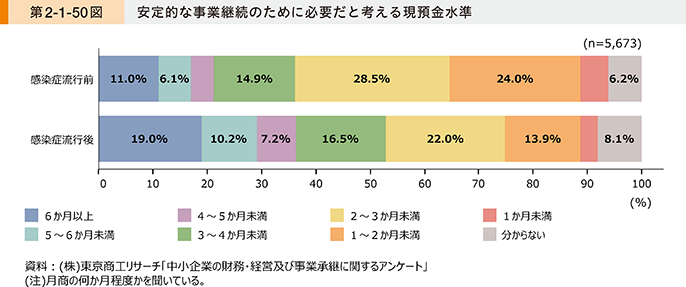

第2-1-50図は、安定的な事業継続のために必要だと考える現預金水準が月商の何か月程度と考えているかについて見たものである。感染症流行後、3か月未満と回答する企業の割合が減少し、3か月以上と回答する企業の割合が増加していることが分かる。不確実性に備えるため、手元現預金の積み増しが必要と考えている企業が増加したものと推察される。

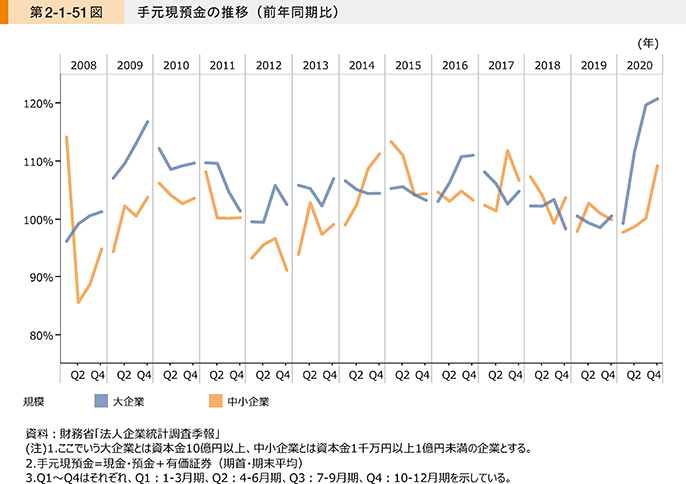

第2-1-51図は、手元現預金の推移について企業規模別に見たものである。2020年を見ると、実際に、感染症流行を契機に中小企業が手元現預金を増加させていることが分かる。

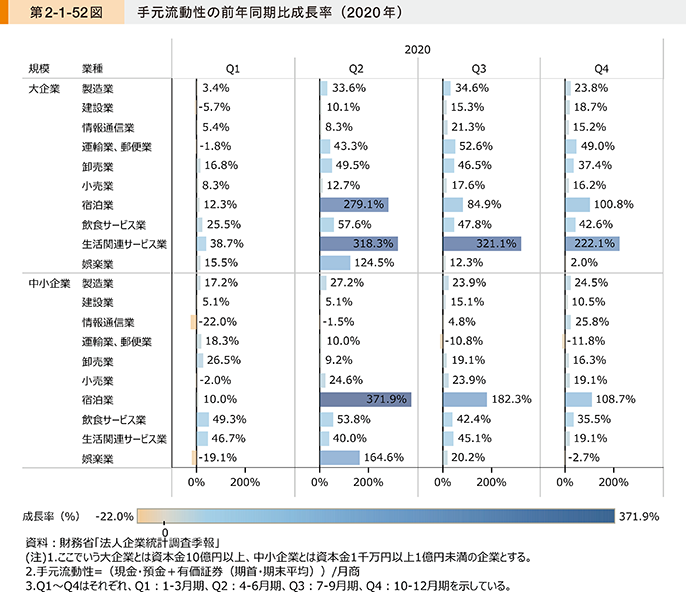

第2-1-52図は、企業規模別・業種別に、手元流動性の前年同期比成長率について見たものである。大企業、中小企業共に、感染症の影響の大きかった宿泊業、飲食サービス業、生活関連サービス業などで手元流動性が大幅に上昇している。売上高が減少したこと、手元現預金を積み増したこと、双方が手元流動性の上昇に寄与していることが推察される15。

15 本田・植杉(2021)では、上場企業において、売上高の変動の多い企業の方が現預金を増加させている傾向が確認されている。

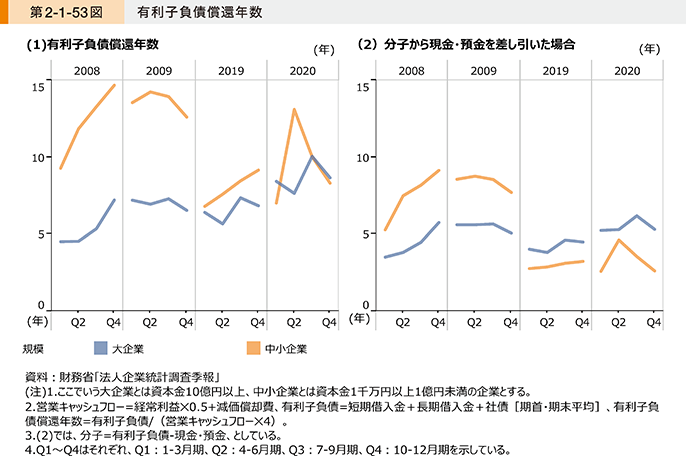

第2-1-53図は、有利子負債償還年数の推移について見たものである。有利子負債償還年数とは、有利子負債を営業キャッシュフローで割ったものであり、営業キャッシュフローの水準を毎年同程度確保できた場合、何年で有利子負債を返済できるかを示す指標である。これを見ると、中小企業では、売上高が大きく減少した2020年4-6月期で大きく上昇していることが分かる。他方、分子を有利子負債から現金・預金を差し引いたもので算出した場合においては、上昇幅が小さくなっており、また大企業よりも低い水準で推移していることが分かる。手元現預金の積み増しが進む中、借入れの総額だけでなく、手元現預金では返済できない借入金額の推移についても、注視が必要である。

〔4〕設備投資に対する意識の変化

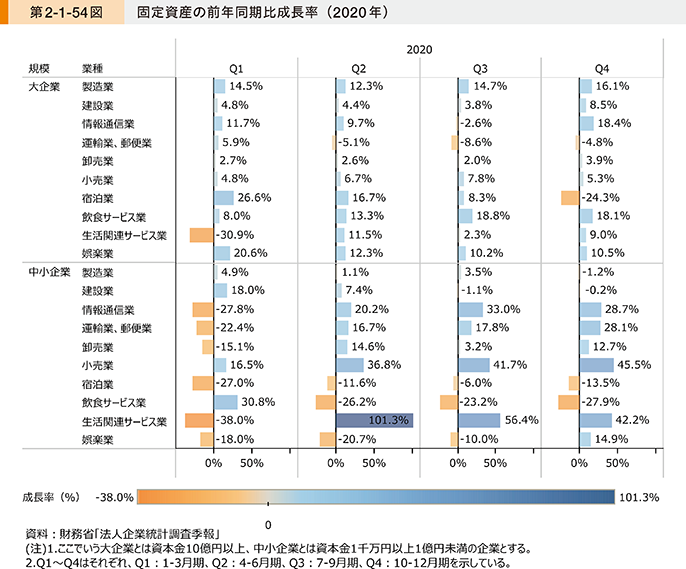

第2-1-54図は、企業規模別・業種別に、固定資産の前年同期比成長率を見たものである。一般に、資金繰りが悪化した際、外部からの資金調達が十分にできなかった場合、資産の売却などにより資金の確保を検討することになるが、2020年4-6月期以降、多くの業種では前年より固定資産が増加している傾向にあることが分かる。一方、中小企業の宿泊業、飲食サービス業では大幅に減少していることが分かる。

第2-1-55図は、企業規模別に、設備投資額の前年同期比成長率の推移を見たものである。リーマン・ショックの際に比べると落ち込みは小さいものの、2020年に入り、マイナスに転じていることが分かる。

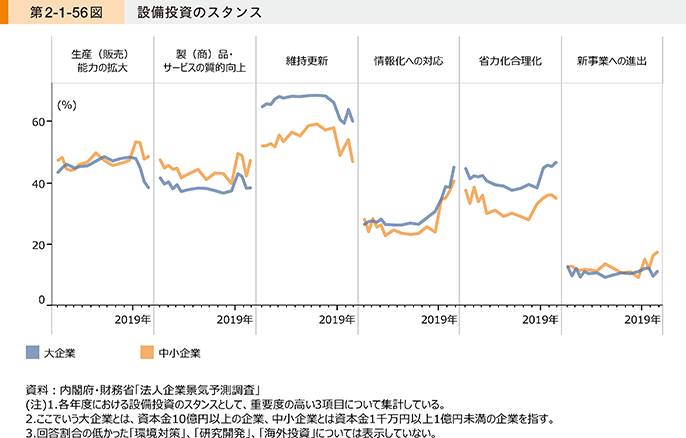

投資に対する意欲が冷え込む一方、投資を検討している企業の意向には変化が見られる。第2-1-56図は、企業規模別に設備投資のスタンスの変化について見たものである。中小企業では、感染症流行前の2019年から「維持更新」が低下、「情報化への対応」や「新事業への進出」が上昇していたが、感染症流行後の2020年にその傾向が加速している。

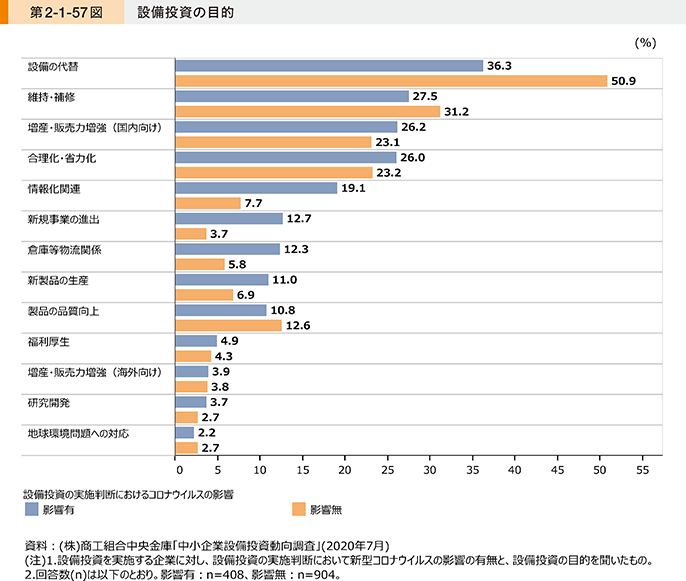

第2-1-57図は、感染症が設備投資の実施判断に影響を与えたか別に、2020年の投資計画における設備投資の目的について見たものである。影響のあった企業の方が、「合理化・省力化」、「情報化関連」、「新規事業の進出」、「倉庫等物流関係」、「新製品の生産」の回答割合が高く、「設備の代替」、「維持・補修」の回答割合が低いことが分かる。

以上より、感染症の影響を踏まえて、平時より多くの企業が現預金の積み増しのために資金調達を実施していること、投資支出に対しては消極的になっている傾向が分かった。一方、感染症流行下でも投資意欲のある企業では、単なる維持・更新ではなく、デジタル化や新事業への進出といった分野へ投資スタンスが変化していることも分かった。

事例2-1-2は、過去の反省から先行き不透明な事業環境においても、設備投資を継続する企業の事例である。事例2-1-2のようにすぐには投資に踏み切る必要のない企業でも、事例2-1-3のように、不況期の仕事の減った時間を活用して次の投資機会を従業員とともに見定めていくことは重要であるといえよう。

事例2-1-2:株式会社明輝

投資凍結で商機を逸した苦い経験から、利益の積み重ねにより投資余力を確保し、商機を生み出した企業

財務基盤・資金調達

所在地 神奈川県厚木市

従業員数 195名

資本金 7,000万円

事業内容 その他の生産用機械・同部分品製造業

▶投資凍結により、商機を逃す

神奈川県厚木市の株式会社明輝は、プラスチック射出成形用金型を製造・販売する企業である。自動車のバンパーやフロントグリルといった内外装品金型を手掛け、大型金型に対応できる点や精密な切削加工技術が評価されて取引先の信頼を得ている。感染症流行下で世界市場が冷え込む中でも、「危機こそ投資の最大のチャンス」と投資を続ける。黒柳貴宏社長は「不況期の方が市況価格が下がり、投資総額を抑えられる。」と逆張りの経営姿勢を打ち出しているが、この背景には過去の苦い経験がある。2008年秋のリーマン・ショック後、売上げが半減し、設備や人材育成など一切の投資をやめた。減給の結果、社員の離職が続き、社員の数はピーク時の350名から200名に減った。市場が回復基調に戻りつつあっても生産設備の更新を凍結していたため、経年劣化による機械の不具合が発生し、受注に対応しきれず外注に頼らざるを得なくなり、利益率を圧迫した。

▶毎期の投資と並行して、「変化に強い柔軟な組織づくり」に着手

設備投資を再開したのは2016年。それ以降、毎期の設備投資が滞らないような経営を心掛けている。同2016年に海外工場の責任者だった黒柳氏が社長に就任してからは、人材育成を通じた「変化に強い柔軟な組織づくり」も進める。中堅社員と一緒に中期経営計画を練る、若手社員が会社の未来を考えるプロジェクトを発足するなど、変化に敏感な若手・中堅を中心にトップダウンではなくボトムアップで柔軟に対応できる強い会社を目指している。社員が経営を「自分事」と捉える風土が少しずつ根付きつつあるという。多様な考え方を取り入れるため、海外人材も8か国から積極的に正規社員として雇用し、社内のグローバル化を推し進める。

▶足で稼いだ情報で商機をつかむ

若手社員の声に耳を傾けつつも、大型投資となると、社長自身が意思決定する大きな経営判断となる。黒柳社長は毎年12月から翌年3月まで顧客への挨拶回りを欠かさない。2020年、新型コロナウイルス感染症の影響で商機がなかなか見いだせない中、大手自動車メーカーが東海地区の工場を閉鎖し、小型車生産を2021年に東北地区の工場に集約する話と出会う。大手自動車メーカーでは、東北地区には大型金型のメンテナンス拠点がなく、生産元の東海地区に金型を修理に出す場合がほとんどであった。往復に4日を要して輸送していたところを明輝の一関工場(岩手県一関市)で請け負うことができれば、1時間圏内で対応できるようになる。新規受注を増やせる好機と捉えた黒柳社長は、すぐに一関工場の拡張を決めた。投資額は約3億円。1億円は自己資金で賄った。日々の技術開発における原価低減により利益を蓄積してきたことで、リーマン・ショック時とは異なり、厳しい事業環境下でも投資余力が確保されていた。「景気は悪化した後、必ずいつかは改善する。先行き不透明ではあるが、攻め続けることで、未来を明るく輝かせたい。」と黒柳社長は力強く語る。

事例2-1-3:株式会社樹研工業

不況期に自社を見つめ直し、あえて投資や教育に取り組み次の戦略を描く企業

財務基盤・資金調達

所在地 愛知県豊橋市

従業員数 80名

資本金 7,900万円

事業内容 プラスチック製品製造業

▶射出成形のソリューションメーカーとして医療分野にも進出

愛知県豊橋市の株式会社樹研工業は、100万分の1グラムの精密歯車やナノ切削加工を得意とする射出成形の極小樹脂部品加工メーカー。オイルショック以後は、小物部品に焦点を絞り、精密機構部品を多く製造してきた。近年は、光学部品や医療機器部品などを戦略的に増やしてきており、現在は医療分野の構成比が全体の売上高の30%を占める。感染症流行下では、2020年7月・8月の全社売上高が前年同月比で80%減になったのを底に、2021年2月時点では前年同月比で10%減まで回復しており、今後も回復は進むと予想している。利益率が高い医療分野が、収益を下支えしている。

▶外部環境が厳しい時にこそ投資は継続する

不況に耐性のある企業として周囲から評価される一因としては、自己資本比率の高さがある。同社は先代の頃から現在まで安定して50%前後の自己資本比率を保つ。その背景には、厳しい事業環境下でも投資や教育を継続し、成長を続けてきた歴史がある。

先代社長の時代、リーマン・ショックや東日本大震災の際に事業が伸び悩む中、あえて投資を継続し、事業の幅を広げることで成長を実現してきた。現在の松浦直樹社長も、独自の考えの基に、設備投資や人材投資の更なる強化を図っている。強みである超精密切削加工技術をいかしてCERN(欧州合同原子核研究機関)の加速器プロジェクトに参画するなど、常に新分野に挑んでいる。また、人への投資も重要と考え、感染症流行下では受注減で一時的に業務量が減った時間を活用して、若手社員を中心に射出成形を基礎から学び直してもらえるよう、オンラインセミナーの受講を推奨したり、外部講師を招いての学習機会を増加させたりした。社員からは顧客ニーズに合わせた新しい提案など早速学習の成果が出てきている。

▶時機を捉え、課題解決策や新規事業案などを具現化

同社は不況期に限らず、常日頃からアイデアを探し、「宿題」としてリストにしている。松浦社長は、平時は安定しているので、できるだけ顧客視点での操業に集中する一方、不況期には内部改革を進め、その上で出てきた課題解決策や新規事業案などを具現化していくチャンスと捉えている。「投資に踏み切るタイミングは『やろう』と思った時がタイミングだが、その意思決定に向けて、社員とともに課題解決策や新規事業案をじっくり考えることが重要。感染症の流行のように大きな出来事の後は、社会通念や価値観が変化する。今はその変化に適応していくために、戦略を見直して投資機会を見定める期間だと思っている。」と松浦社長は語る。

4.関心の高まる多様な資金調達手段

感染症流行後、大規模な資金繰り支援策が講じられたが、今後の景況感が見通しづらい中、手形貸付けや証書貸付けといった、中小企業にとって一般的な手法以外の資金調達手段にも関心が集まった。本節では、感染症流行下で注目が集まった資金調達手段の概要と、中小企業が活用する上での利点や課題について、紹介していく。

〔1〕コミットメントライン

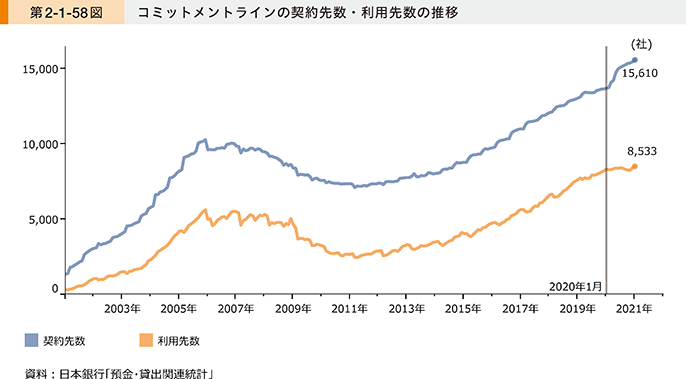

まず、「コミットメントライン」について見ていく。コミットメントライン(銀行融資枠)とは、銀行と企業があらかじめ設定した期間及び融資枠の範囲内で、企業の請求に基づき、銀行が融資を実行することを約束(コミット)する契約のことである。当座貸越とは異なり、融資の実行を金融機関側が拒絶することができないのが特徴である。非常時以外に資金の引き出しを行わないことを前提とする「スタンドバイライン」と、いつでも資金引き出しが可能である「リボルビングライン」の2種類がある。また、契約方法にも、貸手(個別の金融機関)と借り手(企業)が相対で契約を締結する「バイラテラル方式(相対型)」と、アレンジャー(幹事金融機関)を中心に、複数の金融機関と一つの契約書に基づき、同一条件でコミットメントライン契約を締結する「シンジケート方式(協調型)」の2種類がある。

第2-1-58図は、「コミットメントライン」の契約先数・利用先数の推移について見たものである。2012年頃から増加傾向にあり、2020年に入ると契約先数が更に増加した。こうした動きは特に大企業で顕著に見られた16,17。

16 (株)東京商工リサーチの調査によれば、上場企業のうち、公表資料から銀行借入の実施を確認できた企業は164社だったのに対し、コミットメントラインの契約の実施を確認できた企業は148社だったという(集計期間:2020年2月~2021年2月8日)。

17 経済産業省(2006)によれば、従来中小企業で活用が進んでいない背景として、コミットメントフィーは資本金3億円以下の企業等では利息制限法上みなし利息とされ得るため、リスクの高い融資枠の設定であっても高いコミットメントフィーは設定できず、財務基盤が弱いとされてきた中小企業での普及にはハードルがあったためとされている。

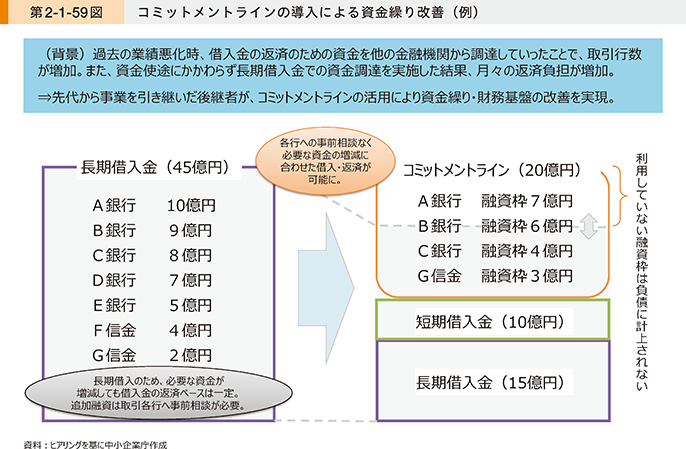

コミットメントラインを活用する利点としては、〔1〕「安定的な経常運転資金枠の確保」や〔2〕「マーケット環境の一時的な変化など、不測の事態への対応手段の確保」などが挙げられる。感染症流行下で需要が増加したのは〔2〕であると推察される。

〔1〕「安定的な経常運転資金枠の確保」としては、突発的に大口の仕入れ資金需要が発生したりする業態で、活用検討の余地がある。あるいは、複数の金融機関との取引を継続する中で借入れ過多となった財務基盤を改善するために活用するという手法もある(第2-1-59図)。

〔2〕「マーケット環境の一時的な変化など、不測の事態への対応手段の確保」としては、自然災害などの事業継続リスクに備える場合に活用の余地がある。例えば、地震発生時にあらかじめ定めた融資限度額や金利条件で貸出しを行う、震災リスク対応型のコミットメントラインなどがある18。

18 中小企業庁(2019b)

一方で、留意点としては、金利とは別に手数料(コミットメントフィー)を支払う必要がある点や、契約締結に際しては所定の審査があり、財務状態が一定水準以上である必要がある点が挙げられる。

感染症を契機に手元現預金の確保への意識が高まっているが、有事に備えてあらかじめ資金を確保するだけでなく、有事の際に資金を確保できる環境を整えることも一つの戦略といえる。

〔2〕資本性劣後ローン

続いて、「資本性劣後ローン」について見ていく。企業が資金を調達する方法は、金融機関や投資家からお金を借り入れる「デット・ファイナンス」と、株式を発行することで資金調達を行う「エクイティ・ファイナンス」の主に2通りがあるが、その中間形態(「メザニン・ファイナンス」)も存在し、資本性劣後ローンはその中の一つである。

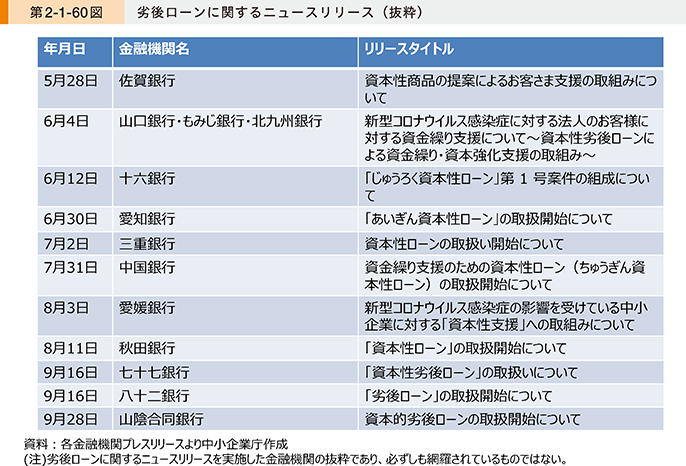

資本性劣後ローンは貸手にとってはリスクの高い金融商品であり、中小企業においてはこれまで政府系金融機関による融資が中心だったが、感染症流行による取引先への影響を踏まえて、民間金融機関でも資本性劣後ローンの取扱いが増加している(第2-1-60図)。

呼称は金融機関によっても異なるが、金融庁では「償還条件」、「金利設定」、「劣後性」の観点から十分な資本的性質が認められる借入金を「資本性借入金」と呼んでおり、急激な経営環境の悪化により資本の充実が必要となった企業への支援の手法として有用であるとしている19。主な特徴としては以下が挙げられる20。

19 2019年12月に廃止された「金融検査マニュアル」に代わり、「主要行等向けの総合的な監督指針」等の中で明記された。

20 詳細な条件は金融機関ごとに設定される。ここでは(株)日本政策金融公庫の提供する資本性劣後ローンの条件に準じて記載する。

活用の利点として、第1に、償還期限にまとめて返済を行う「期限一括償還」であることが挙げられる。事業拡大や事業再生のために一定期間の資金流出を免れない企業では、毎月の返済負担がなく、資金繰りが一時的に改善する。第2に、金利設定が業績連動型のため、拡大した事業や再生中の事業の業績が軌道に乗るまでの間、金利負担を抑えることができる。第3に、金融機関の審査の際、資本性劣後ローンが自己資本として見なされる点が挙げられる。債務超過だった企業では、一時的に財務状況が改善したものとして扱ってもらえるため、融資判断にプラスの影響があるといえる21。

21 ここでは事業を継続する上でのメリットを記載しているが、その他法的破綻時に返済順位が通常の負債に比べて劣後する点も活用のメリットとなる。

活用の留意点として、好業績の際は通常の融資と比較して、高い金利を支払う必要がある。また、資本的性質はあるものの、実態としては返済が必要な借入金である点には注意を要する。償還期限までに、返済原資を確保するか、金融機関からの前向きな継続支援が得られる財務状態まで改善しておく必要がある。目先の資金繰りの緩和ではなく、事業拡大や事業再生を目的とした資金調達手段としての活用が期待される。具体的な活用例については、コラム2-1-2の中でも紹介しているので参照されたい。

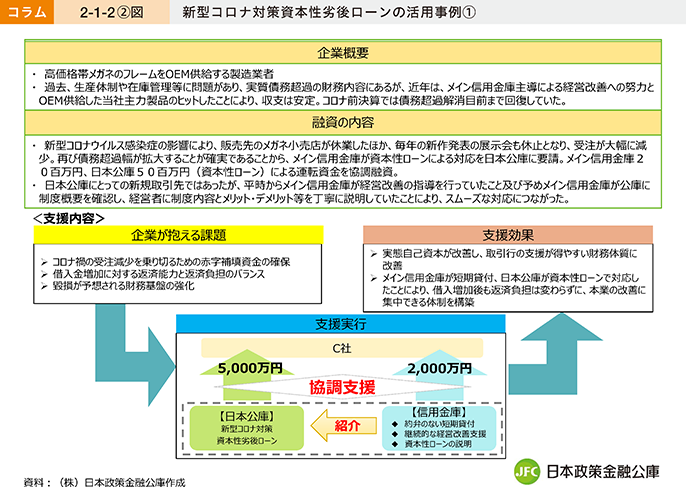

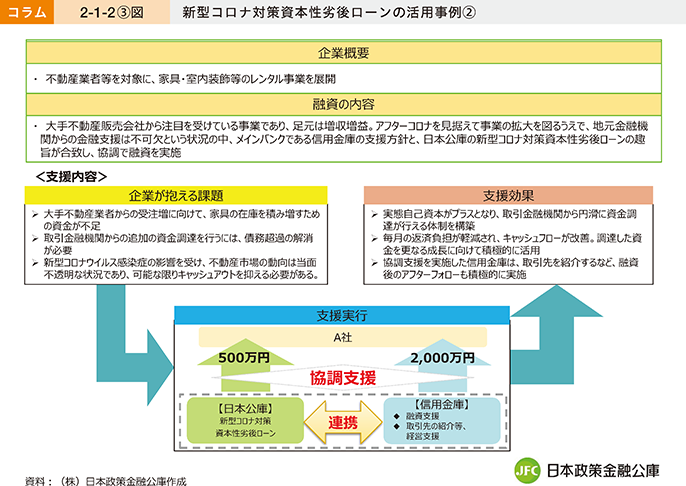

コラム2-1-2:新型コロナウイルス対策資本性劣後ローン

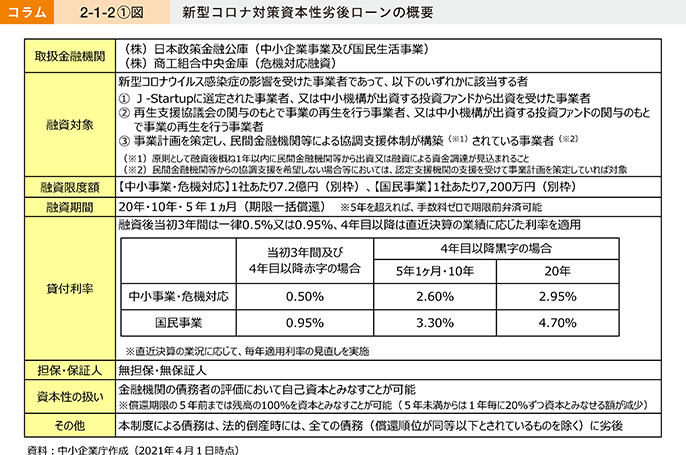

「新型コロナ対策資本性劣後ローン」は、(株)日本政策金融公庫等が以前から実施してきた「資本性劣後ローン」を大幅に拡充し、スタートアップ企業や事業再生中の企業に加え、「事業計画書を策定しつつ、民間金融機関などによる協調融資等の支援を受けられる体制が構築されている事業者」という要件を設け、新型コロナウイルス感染症(以下、「感染症」という。)流行の影響を受けた事業者が広く利用できる融資制度である(コラム2-1-2〔1〕図)。令和2年度第2次補正予算で措置され、2020年8月から取扱いを開始。民間金融機関との協調の下、地域経済を支える中小企業・小規模事業者の事業継続や新たな事業展開等に活用されており2021年1月末時点で約1,800件、約3,300億円の融資を決定している。

資本性劣後ローンは、借入金でありながら、民間金融機関等の債務者の評価において、「自己資本」と見なして取り扱うことが可能であり、借り手の企業にとっては、債務超過の解消等で財務の安全性が高まったという評価を民間金融機関等から得られ、民間金融機関から追加融資を受けやすくする効果が期待できる。また、資本性劣後ローンは、出資とは異なり、経営に直接的に関与されることはない。

資本性劣後ローンの融資条件面の特徴としては、〔1〕期限一括償還、〔2〕業績連動型の金利、〔3〕債権の劣後性、の3点が挙げられる。

期限一括償還については、期限到来時まで元本返済負担がなく、キャッシュフローの不足する業績悪化時や事業再生、新規事業の立ち上げ時などにおいて、返済負担を気にせず事業に注力することが可能になる。「新型コロナ対策資本性劣後ローン」では、感染症流行の影響の甚大さを鑑み、償還期間は従来の資本性劣後ローンの最長15年間から最長20年間の期限一括償還に拡充されている。

金利設計については、直近決算の業績に応じて決まり、業績悪化時には金利負担が抑えられ、好業績時には配当に近い考えのもと一定の金利負担が発生する。「新型コロナ対策資本性劣後ローン」では、従来の資本性劣後ローンに比べて、利益が出た際の金利も最大3%程度引下げを行っており、更に融資後3年間は利益の有無によらず、金利を低利に据え置くことで、金利負担の大幅な軽減が図られている。

債権の劣後性については、法的倒産手続において当該債権の劣後性が確保されており、無担保・無保証としている。これにより、担保がなくても資金調達が可能であり、担保がある場合は民間金融機関に担保提供することで、民間金融機関から有利な条件での資金調達ができる可能性もある。

コラム2-1-2〔2〕図及びコラム2-1-2〔3〕図は、当制度を活用し、感染症流行下の事業再生や事業拡大に取り組む企業の事例である。今後より一層、民間金融機関と政府系金融機関が連携を図った上で、「新型コロナ対策資本性劣後ローン」がウィズ・コロナ、ポスト・コロナにおける中小企業・小規模事業者の事業継続や事業再生、新分野展開や業種転換等の取組に、これまで以上に積極的に活用されることが期待される。

〔3〕エクイティ・ファイナンス

資本性劣後ローンと異なり、調達資金の返済が不要な資金調達手段として、株式発行による資金調達(「エクイティ・ファイナンス」)がある。近年はベンチャー・キャピタルなどの、創業期・成長期の企業を対象とした支援ファンドのほか、中小企業の事業承継支援を目的とした事業承継ファンドや、足元では感染症流行により経営状態が悪化した企業に対し経営改善を行う事業再生ファンドも登場し始めている。

第2節で見たとおり、中小企業では利益の蓄積により自己資本比率を高めており、エクイティ・ファイナンスにはなじみが薄い。株式発行により議決権割合が変わったり、外部の株主の意向が入ったりすることには、家族経営の多い中小企業では抵抗感がある場合も少なくない。

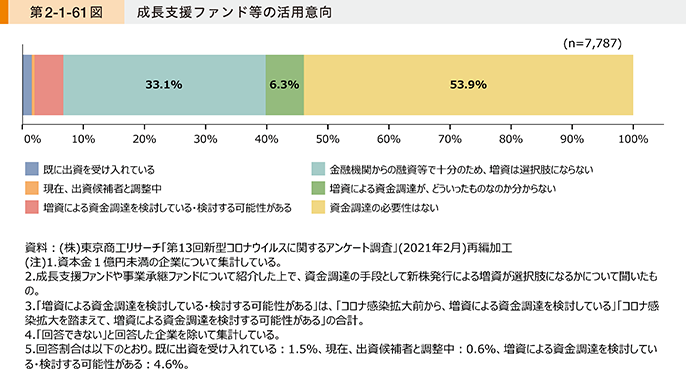

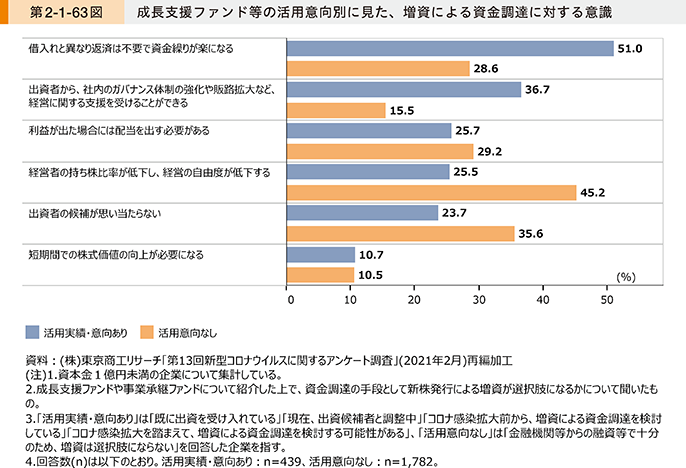

第2-1-61図は、中小企業のファンドの活用意向について見たものである。「既に出資を受け入れている」、「現在、出資候補者と調整中」、「増資による資金調達を検討している・検討する可能性がある」と回答した企業の割合は1割未満にとどまる。

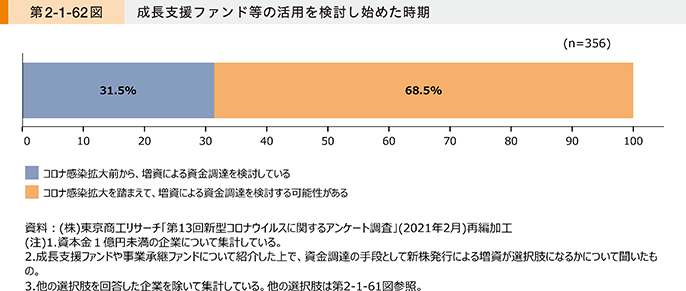

増資による資金調達を検討している企業における、検討を開始した時期について見たのが第2-1-62図である。「コロナ感染拡大を踏まえて」検討する可能性があると回答した企業が3分の2を占めており、感染症流行を機に、感染症流行による影響を踏まえた財務面の見直しや、今後の経営戦略の見直しに当たり、ファンドの活用を検討している企業が増加していることが推察される。

第2-1-63図は、ファンドの活用意向別に、増資による資金調達に対する意識について見たものである。活用実績・意向のある企業では、活用意向のない企業と比べて、「借入れと異なり返済は不要で資金繰りが楽になる」、「出資者から、社内のガバナンス体制の強化や販路拡大など、経営に関する支援を受けることができる」を回答した企業の割合が高く、「経営者の持ち株比率が低下し、経営の自由度が低下する」、「出資者の候補が思い当たらない」を回答した企業の割合が低いことが分かる。

事例2-1-4は、中小企業の成長を支援するファンドを活用して大企業のノウハウも取り込みながら、「家族経営」から「企業経営」に進化させて、事業の成長を遂げた企業の事例である。大きな事業環境の変化に対応するために、財務基盤の強化だけでなく外部からの踏み込んだ支援についても模索している企業にとっては、ファンドの活用も一つの選択肢となり得るといえよう。

その他、エクイティ・ファイナンスの手法として、株式を一般に公開する、すなわち株式上場(IPO)がある。株式上場の理由として、事例2-1-5は「仲間」を増やすことが、企業の成長につながると考えた点、事例2-1-6は産学連携の促進により研究開発の幅を広げることができると考えた点を挙げている。ステークホルダーを重視した経営が求められる代わりに、知名度の向上や組織改革につなげることができる手段であるといえよう。

事例2-1-4:株式会社ポテトかいつか

ファンドとの連携により組織体制の強化を実現し、グローバルな事業拡大を視野に入れる企業

財務基盤・資金調達

所在地 茨城県かすみがうら市

従業員数 261名

資本金 1億円

事業内容 食料品製造業

▶当時の家族経営が持続的成長のボトルネックに

茨城県かすみがうら市の株式会社ポテトかいつかは、さつまいもの生産・仕入れ、加工、販売を営む業界トップシェアの企業である。生産者から仕入れたさつまいもをスーパーや食品メーカーなどに供給する。焼き芋機を小売店に貸与し、焼き芋用の生芋を供給するビジネスモデルを2010年頃に確立したことで売上げが急増した。しかし、事業の成長に経営体制や管理体制が追い付かないという課題も生じた。同社は、先代社長を大黒柱に家族で切り盛りする家族経営で、契約社員が40名ほど在籍していたが、組織として十分に機能していなかった。同社の貝塚みゆき社長は、2000年頃から家業に携わるようになり、先代社長の右腕として経営に関わった。2014年頃から経営方針として、顧客のニーズに応えるためには経営体制の改革や事業承継の計画が必要なこと、解決策としてM&Aにより他社の傘下に入るのも選択肢であることなどを先代社長と話し合うようになっていた。

▶ファンドからの出資を受け入れ、組織体制の再構築とブランド力強化を実現

貝塚社長はM&Aについて情報収集を始めるとともに、複数の投資ファンドとの面会に臨んだ。2016年、日本成長投資アライアンス株式会社(以下、「J-GIA」という。)と初めて面会。日本たばこ産業株式会社(以下、「JT」という。)と株式会社博報堂(以下、「博報堂」という。)をアライアンスパートナーに持つこと、J-GIAが成長戦略の策定や幹部人材の派遣を含めた事業支援を行うことなどが魅力であった。2017年、同社はJ-GIAが運営し独立行政法人中小企業基盤整備機構も出資するJ-GIA 1号投資事業有限責任組合と資本提携を締結することとした。すぐにJ-GIAの担当チームによって作成された投資後の経営戦略を示した「100日プラン」が策定・実行された。新社長となった貝塚社長は、JTから出向した執行役員とともに経営刷新に着手。人事・組織制度が再構築され、既存の契約社員を正社員に登用するなどの人材を有効活用できる体制が整った。J-GIAの協力のもと、成長企業で腕を振るいたい部長・課長クラスの正社員を新たに募集・採用した。また、食品関連企業を傘下に抱えるJTの支援で、工場における品質監査を実施。100項目以上の改善点に取り組み、工場でのJT基準の品質、省人化、生産性向上を実現した。ブランド構築は博報堂が支援。チーム内で議論し、日本中を焼き芋で温かくするという思いを込めた新ブランド「ほくほく山KAITSUKA」が誕生。東京に焼き芋カーを走らせるなど、ユニークなプロモーションを実行した。瞬く間に、感覚的に行っていた経営が、ロジカルにPDCAを回していく経営に変革していった。

▶大手食品会社の傘下に入り、「さつまいも世界一」を目指す

元気の良い成長企業になり、若い人材も集まるようになった。一時60代であった従業員の平均年齢が、現在は40.7歳に若返りを果たし、繁忙期にはアルバイトを多数雇い、460名の従業員が働く。2020年4月、同社はカルビー株式会社(以下、「カルビー」という。)の100%子会社になった。J-GIAの投資担当者も、「ファンドの出口には様々な選択肢がある。貝塚社長の希望は事業の成長だったのでベストな選択になったと思う。」と述べる。同社の成長にはさつまいもの調達が欠かせないが、農作物の調達は思うようにならない部分もあり、成長のネックになり得る。カルビーとの連携によってさつまいもの安定的な調達も図る。「現在は、輸出も行っており、グローバルな事業拡大を視野に入れている。世界一のさつまいもリーディングカンパニーを目指す。」と貝塚社長は語る。

事例2-1-5:株式会社カヤック

従業員だけでなく、株主や地域住民を含めた、自社の経営理念に共感する「仲間」を増やして活動の幅を広げる企業

財務基盤・資金調達

所在地 神奈川県鎌倉市

従業員数 435名

資本金 5億2,396万7,000円

事業内容 受託開発ソフトウェア業

▶企業理念「つくる人を増やす」に向き合う面白法人

神奈川県鎌倉市の株式会社カヤックは、Web制作・企画を中心に多角的に事業を展開する企業である。2008年に資本金が5,000万円超、2010年には従業員が100名超となり、事業の拡大とともに、自然と中小企業から中堅企業へ成長。2014年には東京証券取引所マザーズ市場に上場している。1998年に大学時代の友人である代表取締役CTOの貝畑政徳氏、代表取締役CEOの柳澤大輔氏、代表取締役CBOの久場智喜氏が合資会社として創業。会社形態を「面白法人」と称し、「面白がって楽しく働く人が世の中に増えれば、世の中がより幸せになる」という思いを表現した。企業理念は「つくる人を増やす」。主体性を持つ、自分を見つめる、誰かに与えるという意味が込められる。同社が「つくる人」になるためのプロセスとして重視するのがブレスト22で、既存の枠にとらわれない革新的なアイデアを生み出し、それらがユニークなサービスや製品、社内制度として形になっている。

22 brainstorming

▶株主も一緒にカヤックをつくる仲間と位置付け関係を築く

創業時に「仲間と面白い会社をつくろう」とは決めたが、何をするかは決めず、テープ起こしなど、できる仕事からスタートした。今でも同社では「何をするか」より「誰とするか」を重視している。株主を、一緒に同社をつくる仲間と位置付け、ブレストやアンケート調査ができるコミュニティサイトへの参加、株主の紹介による社員の採用、全国縦断投資家説明会、社員が持つ「漫画名刺」を株主にも配布するなど、毎年の株主総会でユニークな企画を実施している。こうした取組により、同社の株主には理念に共感する個人投資家が多く、上場後も変わらず柔軟な経営に理解を得ている。また、地域のステークホルダーと共存し、地域資本の増大を通じて共栄していきたい考えから、鎌倉近郊に住む株主を増やすことに注力している。2011年に増資を行ったタイミングで、IPO経験者を外部から採用。上場に向けて、法務部・財務部の新設、経理部の強化を通じて管理部門の体制を整備。監査役会・社外取締役の設置によってコーポレートガバナンスを強化した。2014年の上場後、信用力・資金調達力の向上により、新規事業やM&Aをよりスムーズに速く実行できるようになった。

▶地域の持続的な成長を目指す「ちいき資本主義事業」

同社の事業として、中期的な育成対象と位置付ける「ちいき資本主義事業」があり、これまで可視化されなかった、人のつながりやコミュニティ、自然や文化といった「地域資本」を指標化し、地域の持続的な成長を目指す支援を行っている。移住と関係人口づくりのためのマッチングサービス(SMOUT)、コミュニティ通貨(まちのコイン)などのサービスを提供。また本社のある鎌倉市に拠点を置く企業・団体と連携して、保育園、社員食堂、採用説明会などを開く「まちの○○シリーズ」を展開するなど、地域ならではの豊かさを実現する「鎌倉資本主義」にも取り組む。「ワークライフスタイルやコミュニティが多様化し、それぞれの地域固有の資本が蓄積され、持続可能な成長を生み出していく中、絶えず変化を生み出し続けることのできる組織の形を模索し、株主、従業員、地域と共に、一層面白い未来を描いていきたい。」と管理本部広報部部長の渡辺裕子氏は語る。

事例2-1-6:株式会社菊池製作所

研究開発の促進のために、株式上場による資金調達や企業間連携を行い、事業を成長させる中堅企業

財務基盤・資金調達

所在地 東京都八王子市

従業員数 344名

資本金 13億300万円

事業内容 金属製品製造業

▶「下請」を続けることへの危機感から、更なる成長を目指す

東京都八王子市の株式会社菊池製作所は、金属及びプラスチック製品の試作及び量産の設計・製作・販売を手掛ける企業である。特に試作分野に強みを持ち、当初は計算機・電卓の試作を手掛けたが、特定の製品に固執することなく、デジタルカメラやスマートフォン、自動車関連に医療機器と、時代とともに新たな製品開発に携わるよう心掛けてきた。2000年頃から同社の菊池功社長は、下請構造の中で生き続けることに危機感を感じ、自社製品の開発を検討していた。また、自社の今後の成長と発展のためには、自社製品開発のための積極的な設備投資に加えて、上場して社会的信頼を得ることで、社員が誇りとやりがいを持って働ける会社にすることも必要だと考えた。

▶社内の説得に苦慮するも、上場を通した資金調達が成長投資につながる好循環を形成

2004年頃から株式上場を検討し、監査法人の確保などの上場のための体制づくりを始めた。そうした中、社内の管理部門からは、生産体制に何ら問題がないにもかかわらず、管理コストだけが増すのではないかと上場に対して否定的な反応もあった。これに対し、菊池社長は社内を説得し、トライアンドエラーで管理体制を構築していった。その結果、徐々に上場に向けた目的意識が社内で共有されていった。上場を果たすまでに、2008年のリーマン・ショックの影響などにより二度上場を取り下げたが、外部コンサルタントとも連携しながら、管理部門担当者を中心に地道に検討を重ねた結果、2011年10月に大阪証券取引所JASDAQ市場(スタンダード)へ上場した。当時の従業員数は351名で、資本金が1億7,000万円から3億5,800万円になったことにより、中小企業基本法上の中小企業の要件から外れ、いわゆる「中堅企業」となった。上場準備と並行して2006年にものづくりメカトロ研究所を設立し、産学連携による製品開発を進めてきたが、株式上場による資金調達により、研究開発にまい進できる環境を整えることができた。

▶スタートアップに出資をする新しい資金の流れで、事業規模を拡大

上場により調達した資金は、純アルミの鋳造を可能としたホットチャンバー式アルミダイキャストや、環境・エネルギー・医療分野で応用が期待できるマイクロポンプの自社開発、高速5軸のマシニングセンターを増やすなどの設備投資に用いられ、市場のニーズに対応した体制が構築できた。また、上場したことによる社会的信頼度も向上し、大学研究室とのサービス・サポート系のロボットなどの共同研究を後押ししている。さらに近年では、装着型作業アシストスーツやドローンなどを開発・製造・販売する大学発スタートアップを設立時から支援したほか、次々と大学発スタートアップに対して出資を実施。同社がスタートアップに対して資金面、技術面、販路など包括的に支援する「事業化プラットフォーム」構想を掲げ、グループ企業を増やす形で規模を拡大している。「高い成長志向を持ってこそ、事業の継続や発展が実現できる。感染症流行による環境の変化も踏まえると、今後は新しい製品を生み出していく創造力がより重要になる。そのためには、従来の縦の関係ではなく横の関係が重要。今後とも大学やスタートアップと連携して、時代の変化に合わせたプラットフォームを構築していきたい。」と菊池社長は語る。

〔4〕クラウドファンディング

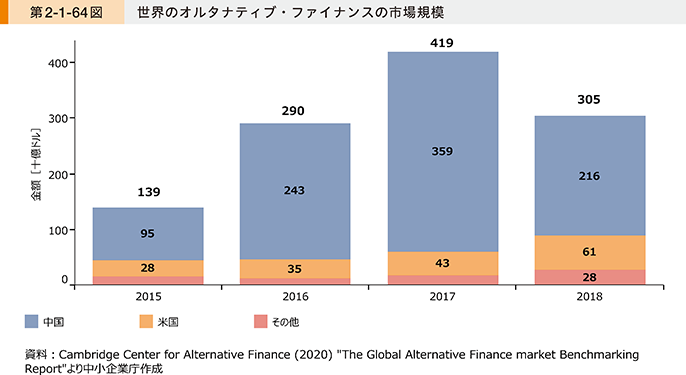

続いて、「オルタナティブ・ファイナンス」について見ていく。オルタナティブ・ファイナンスとは、インターネットを活用した資金調達全般を指しており、その類型やサービスの名称について明確な定義はないが、ここでは主に、「クラウドファンディング」と「トランザクションレンディング」の二つに分けて、それぞれ動向を確認する。

第2-1-64図は、世界のオルタナティブ・ファイナンスの市場規模の推移について見たものである。2018年時点の世界の市場規模は3,050億ドルで、その過半を中国が占めている。中国では2017年をピークに減少に転じているが、2位の米国及びそれ以外の地域全体では、2015年以降増加傾向にある。インターネットを活用した資金調達手段が、世界的に浸透しつつあることが推察される。

クラウドファンディングとは、オルタナティブ・ファイナンスのうち、インターネットを通じて不特定多数の個人から資金を集める方法を指す。投資家が受け取るリターンによって、幾つかの形態に分けられる23。

23 ここではデータを見る上で必要な情報について簡潔に記載している。類型別のクラウドファンディングの詳細については2014年版中小企業白書第3部第5章第2節で詳しく紹介しているので参照されたい。

第1に、「寄付型」とは、プロジェクトに対して資金提供者が寄付を行う形態で、商品やサービスなどのリターンは発生しない。第2に、「購入型」とは、資金提供者がリターンとしてモノやサービスを得る形態である。資金提供者は資金調達側がリターンとして設定した商品やグッズ、サービスなどを購入するような感覚で支援することができる。第3に、「融資型」とは、事業者が仲介し資産運用したい個人投資家から小口の資金を集め、大口化して借り手企業に融資する形態である。「P2Pレンディング」や「ソーシャルレンディング」とも呼ばれる。個人から集めた資金を融資するという性質を持っているため、支援者は金銭的なリターン(利息)を得ることができる。第4に、「株式型」とは、個人投資家へ未公開株式を提供する代わりに資金を募る形態である。投資家は出資先企業の詳細な情報を参考に投資を行い、非上場企業の未公開株を取得できることが特徴である24。

24 その他、企業の特定の事業に対して個人投資家から出資を募る形態の「ファンド型」などがある。

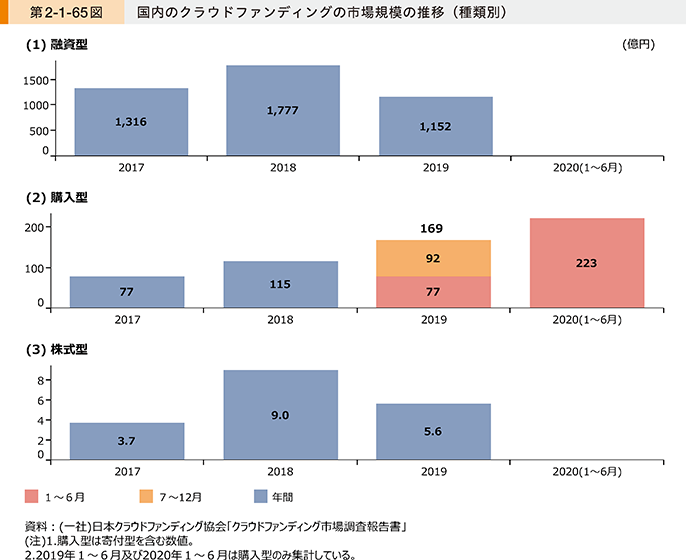

第2-1-65図は、クラウドファンディングの種類別に、国内の市場規模の推移について見たものである。「融資型」の規模が最も大きく、2019年時点で1,152億円となっている。一方で、「購入型」・「寄付型」の市場規模は「融資型」に比べると小さいが、2019年は年間で169億円だったが、2020年は上半期のみで223億円となっており、感染症が流行した2020年に入り急速に拡大している。

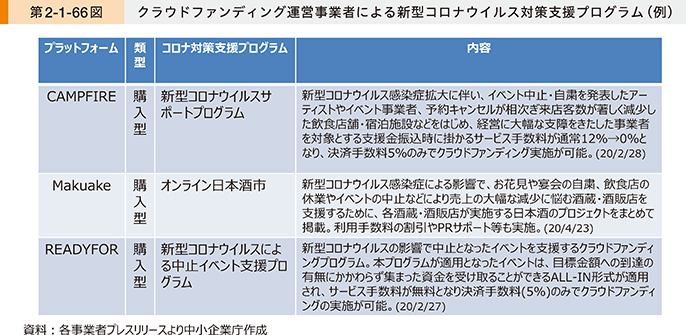

「購入型」が増加した理由として、クラウドファンディングを運営する事業者各社が、感染症流行下の事業者を支援するため、手数料を大幅に引き下げるキャンペーンを実施したことなどが影響していると考えられる(第2-1-66図)。感染症の影響の大きかった飲食店やライブハウスなどで、「寄付型」や前払チケットをリターンとして提供する「購入型」の活用が増えたと言われている25。事例2-1-7は、感染症流行により休業を余儀なくされたが、クラウドファンディングを活用して資金難を乗り越えた企業の事例である。こうした支援を通じて、中小企業においてもクラウドファンディングの存在や使い方が普及した可能性がある。

25 クラウドファンディング運営事業者へのヒアリング。

事例2-1-7:サントピアワールド株式会社

感染症流行による廃業の危機を、クラウドファンディングによる資金調達で乗り切った企業

財務基盤・資金調達

所在地 新潟県阿賀野市

従業員数 20名

資本金 7,905万円

事業内容 娯楽業

▶経営再建中で金融機関から融資を受けられず

新潟県阿賀野市のサントピアワールド株式会社は、遊園地「サントピアワールド」を運営している企業である。1999年には年間来場者数35万人、10億円以上の売上げがあったが、その後は少子化に加え、大型テーマパークの人気に押されて年々来場者が減少。2011年には約3億円台まで落ち込み、民事再生法の適用を受けた。以降、コスト削減のためにアトラクションを自社設計したり、サバイバルゲームなどの若者向けのイベントを開催したりと8年掛かりで経営再建に努め、ようやく黒字化にこぎ着けた。しかしその矢先、感染症流行の影響を受け、2020年3月の売上げは前年の7割減、4月からは休園を余儀なくされた。「再び経営存続の危機に直面し、資金繰りに奔走したが、経営再建中とあって思い通りに融資してくれる金融機関は見付からなかった。」と高橋修園長は振り返る。

▶5,000万円を目標にクラウドファンディングで支援金を募集

最後の頼みの綱として活用したのがクラウドファンディング(以下、「CF」という。)であった。同社は運営資金を調達するためにCFサイト「CAMPFIRE」を利用。休園中に申請手続やWebページ作成などの準備を進め、5月27日から支援金の募集を開始した。目標金額は5,000万円。支援者への返礼には、「1日フリーキップ」や「限定オリジナルTシャツ」のほか、「1日貸切り権」などのユニークなものも用意した。こうした取組は地元の新聞などで取り上げられ、SNSでも話題となった。全国4,497名から4,200万円以上の支援が集まった。この他、同社の窮状を知った人々からも支援金が直接寄せられた。「昔、子供をよく連れてきた。」という匿名希望の高齢者や、「頑張ってください。」と貯金箱を持参した高校生らしき若者もいたという。

集まった5,500万円の支援金は維持費や従業員の給料などに使用された。同社は2020年5月23日から週末限定で営業を再開させたが、CFが話題になるに連れて来園者が増加し、激励されることも増えた。返礼品の「1日貸切り権」を修学旅行に利用する中学・高校があったことをきっかけに、団体利用も増加。9月、10月の売上げは、前年同月を大きく上回った。

▶自社の存在意義を再確認

CFのWebページの作成に当たり、「どうして事業を続けたいのか」、「自社の存在意義は何か」を言語化する中で、今後の経営戦略に関する気付きもあったという。「お客様に思い出を作る場所を提供したい。」その思いを実現するために、自社の重要な経営資源である広い私有地を存分にいかしていく必要があると改めて感じた。経営難を逆手に取った低予算イベント「ぎりぎりアトラクション!」など、新しいアトラクションづくりも続けていく一方で、「遊園地」という形態に固執せず、キャンプ場やサバイバルゲームフィールド、ドローンフィールドなど、「密」になりにくい施設をオープンさせ、新たな思い出づくりの場所を提供していく予定である。「事業継続に向けたプレッシャーも感じつつ、新しいお客様にたくさん来てもらえたことは励みになった。今度は寄付を募る形ではなく、新施設の建設にCFを利用することも検討していきたい。」と高橋園長は語る。

こうした背景を踏まえて、足元の中小企業のクラウドファンディングに対する活用実績や意向について見ていく。

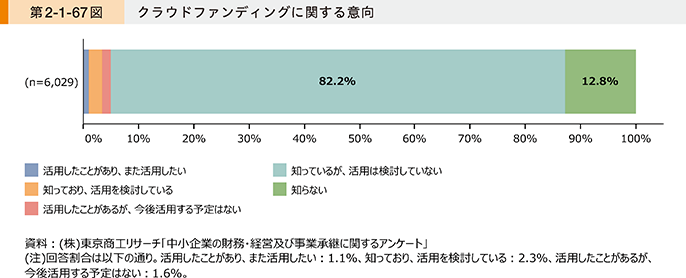

第2-1-67図は、クラウドファンディングに関する実績・意向について見たものである。活用の有無にかかわらずクラウドファンディングを知っていると回答した企業の割合は約9割となっており、中小企業にも広く知れ渡っているといえる。一方、クラウドファンディングを活用したことがある又は活用の意向のある企業の割合は約5%にとどまる。

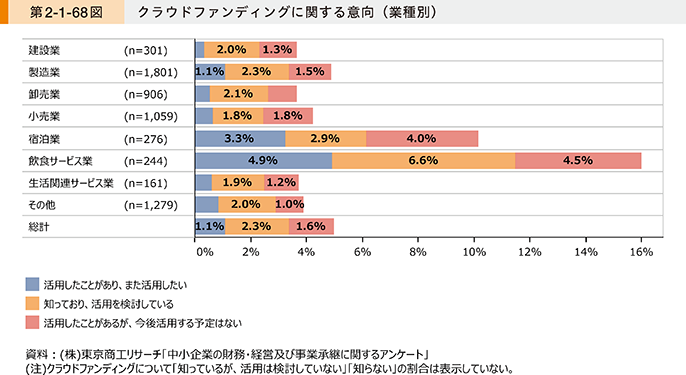

活用実績又は活用する意向がある企業について、業種別に見たのが第2-1-68図である。宿泊業及び飲食サービス業では、活用実績・意向がある企業の割合が比較的高くなっていることが分かる。

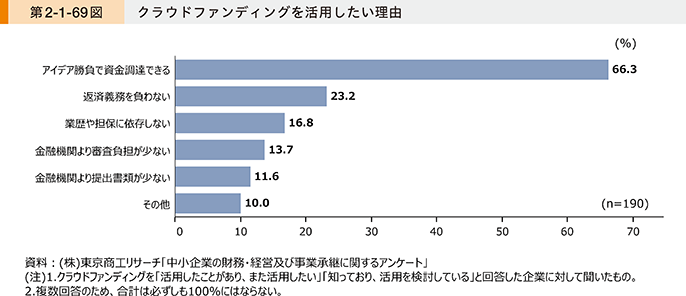

第2-1-69図は、クラウドファンディングの今後の活用意向がある企業に対し、活用したい理由を聞いたものである。「アイデア勝負で資金調達できる」と回答した企業の割合が高いことが分かる。

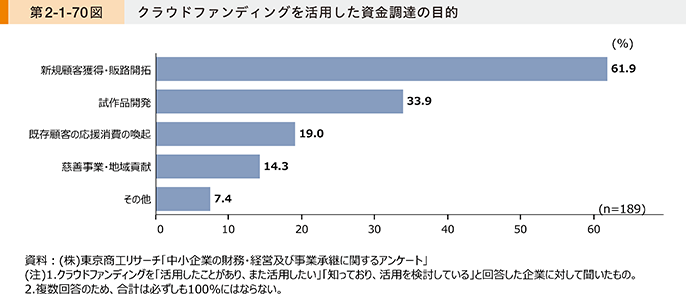

クラウドファンディングを活用した資金調達の目的について見たものが、第2-1-70図である。感染症流行下では既存顧客から寄付を募る企業も見られたが、ここでは「新規顧客獲得・販路開拓」を回答した企業の割合が最も高く、次いで「試作品開発」などが続く結果となっている。クラウドファンディングは資金調達だけでなく新しい製品・サービスのテストマーケティングの手段として活用することもできる。感染症流行下で新たな製品・サービスの提供を検討している企業では、こうした資金調達手段を有効活用することも検討に値するといえよう。

〔5〕トランザクションレンディング

最後に、トランザクションレンディングについて見ていく。トランザクションレンディングについても、統一的な用語の定義はないが、ここではECにおける販売実績や消費者のレビュー、会計ソフトの入力情報、金融機関の預金口座情報、クレジットカードや電子マネーの決済情報など、様々なデータをAIなどコンピュータープログラムを使って分析し、融資の可否を決める手法による資金調達のことを指す。金融機関の従来型の審査において、以前は使わなかった、あるいは使えなかったデータを活用するので、従来型の審査では資金を借りられなかった企業に資金調達の道を開く可能性があるといわれてきた。

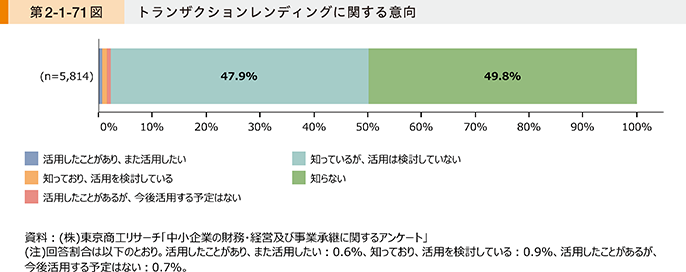

第2-1-71図は、中小企業におけるトランザクションレンディングに関する意向について見たものである。トランザクションレンディングを知っている企業の割合は約5割にとどまる。また、トランザクションレンディングを活用したことがある又は活用の意向のある企業の割合は約2%にとどまる。

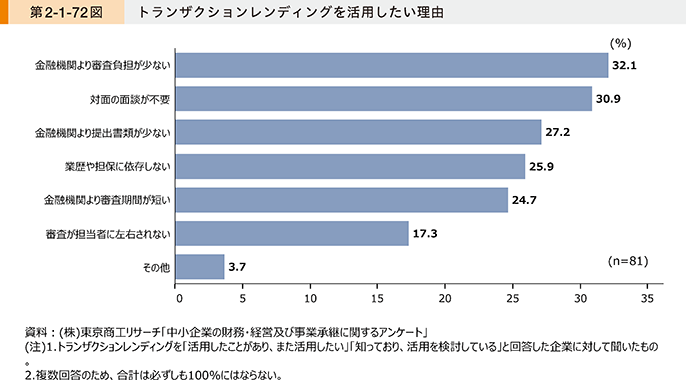

第2-1-72図は、トランザクションレンディングの今後の活用意向がある企業に対し、活用したい理由を聞いたものである。「金融機関より審査負担が少ない」の回答割合が最も高いことが分かる。

回答割合は低かったが、トランザクションレンディングの活用の利点として審査期間が短いことが挙げられる。感染症流行下では、大規模な資金繰り支援が実施された結果、トランザクションレンディングを活用する企業は増えていないが、中には制度融資や給付金が実行されるまでのつなぎ資金の確保のために、試行的に活用した企業の存在が確認されている26。サービスによっては申込当日に融資が実行されるケースもあることから、突然発生した資金ニーズなどに活用することができる。留意点としては、金融機関の融資と比較して金利が高く、また返済期間が短いことが挙げられる。

26 トランザクションレンディングを提供する事業者へのヒアリング。

事例2-1-8は、創業期に金融機関からは事業や収益性への理解を得られない中で、トランザクションレンディングを活用して資金を調達し、事業を成長させた事例である。また、事例2-1-9は、日中は金融機関に足を運ぶ時間もない中で、店舗のあいていない夜間においても申請できるトランザクションレンディングを活用し、手元資金に余裕を持たせることで安定した経営につなげている事例である。

事例2-1-8:株式会社bydesign

トランザクションレンディングを活用し、事業を成長させた企業

財務基盤・資金調達

所在地 東京都目黒区

従業員数 40名

資本金 600万円

事業内容 家具小売業

▶自社のビジネスモデルにあわせた資金調達手段を検討するもかなわず

東京都目黒区の株式会社bydesignは、社長の音田康一郎氏が2016年に創業した、テーブル・椅子を中心とした家具の企画開発・オンライン販売を手掛ける企業である。共同創業者が試作した家具が周囲から好評だったのを事業機会と捉えて、家具ブランド「かなでもの」を立ち上げた。自社デザインの金属脚と、杉無垢材、ヒノキ、唐松など様々な種類の木材の天板を組み合わせたテーブルを中心とした自社企画製品と、海外から直接仕入れたこだわりの家具を自社のオンラインショップで販売している。

自社企画製品の金属脚を自社で輸入しているほか、海外からの家具の輸入では前払金も必要なため、相応の運転資金が発生する一方、生産工程は外部委託しているため、設備投資などの大きな支出は予定しておらず、証書貸付けなどにより借入れが膨らむことは望んでいなかった。創業の際は株式会社日本政策金融公庫の創業融資と品川区のあっせん融資を活用。その後、運転資金の調達用に、極度貸付け27を利用すべく、金融機関に借入枠の設定について相談したものの、業歴が浅くまだ赤字決算だった同社は、金融機関から前向きな回答が得られなかった。

27 あらかじめ設定された極度額(利用限度額)の範囲内で繰り返し借入れや返済をする形態の融資契約。

▶トランザクションレンディングの活用で、大口の仕入資金も即時調達可能な体制に

そこで活用したのがトランザクションレンディングである。当初はEC事業者向けのオンライン融資サービスを活用し、現在は住信SBIネット銀行のオンライン融資サービス「事業性融資dayta」を中心に活用している。口座のマイページから借入可能額と借入条件を確認し、そのままネット上で申し込めば最短当日に借入れが可能。無担保・無保証、決算書の提出や面談も不要なため、同社のように急きょ大口の仕入資金が必要になるケースでも安心である。また、ネットバンク活用のメリットは資金調達だけではない。決済や為替の手数料が安く、口座の取引履歴も何年も前まで遡ることができる。その総合力の高さゆえ、長らく従来型金融機関を利用することはなく、現在に至るまで同行がメインバンクとなっている。

▶事業は順調に成長、現在は従来型金融機関も積極的な融資姿勢

「大量生産型のメーカーのテーブル・椅子はサイズが固定であるところに使いづらさがある。フルオーダーメイドの家具販売業者も存在するが、価格が高く納期も長い。両者の中間に当たるような、中価格帯で納期もそこそこ短く、かつサイズをオーダーできる製品であれば勝機がある。」と考えた音田社長の戦略は奏功。シンプルで洗練されたデザインを好む若年層や、家具の使用時間が長いエンジニアやデザイナーを中心に顧客を獲得した。また、感染症流行後は、イエナカ消費拡大の恩恵を受けて、月商は感染症流行前の2~3倍に急増。今後はブランディング力強化のため実店舗の出店も検討しているが、「事業性融資dayta」は設備資金には利用できない。出店計画については従来型の金融機関にも相談しているが、事業を順調に成長させた同社に対する融資に、今では金融機関も積極的だという。「業歴の浅い企業にとって、決算書不要のレンディングサービスは相性が良く、活用して良かった。今後はネット銀行と従来型金融機関、それぞれのメリットを活用して、更なる事業拡大を目指したい。」と音田社長は語る。

事例2-1-9:株式会社トオセヨ

トランザクションレンディングを活用し、資金繰りに余裕を持たせる企業

財務基盤・資金調達

所在地 東京都台東区

従業員数 2名

資本金 500万円

事業内容 飲食店

▶小規模経営では、日中に金融機関の店舗に足を運ぶ時間がない

東京都台東区の株式会社トオセヨは、社長の金周鎬氏が2012年に創業した韓国料理店である。2005年に来日し、和食を勉強。その後アルバイト先だった東上野の「満月」1号店からのれん分けする形で「満月」2号店を開店。当初は集客に苦戦したが、季節ごとに花や食器を入れ替えるなど、顧客に飽きられない工夫によって、リピート客が増加。海鮮ネギチーズチヂミなどのリーズナブルな韓国料理のメニューが好評を得ている。

事業が軌道に乗った後の2019年、当面の資金繰りには懸念がないものの、予想外の事態に備えて資金繰りに余裕を持たせたいと考えるようになった。しかし、具体的な資金ニーズはなく、つい最近床の貼り替えのためにメインバンクから資金調達をしたばかりでもあったため、金融機関に追加融資の相談に行くのは足が重かった。何より、ふだん少ない人数でランチもディナーも回しており、金融機関の店舗に足を運ぶ時間を確保することも難しく、以前から金融機関に相談に行く上での障壁となっていた。

▶トランザクションレンディングの活用で、手元資金に余裕を持たせる

そうした中、利用していた会計ソフト「弥生会計」からメールで案内を受けたのが、アルトア株式会社のオンライン融資サービス(以下、「アルトア」という。)であった。申込みに当たっては「弥生会計」の会計データだけ用意すればよく、面談も不要で、金融機関に比べて融資も迅速だという。24時間インターネット上から申し込めるので、店を閉めた後の夜間の時間を使って利用できるのも大きなメリット。同サービスを活用して手元資金に余裕を持たせることで、本業に集中できるようになった。

▶感染症の影響もある中、トランザクションレンディングの存在に安心感

新型コロナウイルス感染症拡大後、緊急事態宣言が発令された2020年4~5月は、客数が50%にまで落ち込んだため、各種支援策(持続化給付金、家賃支援給付金、東京都の感染拡大防止協力金、セーフティネット保証4号)を活用。信用保証協会付融資の相談に当たっては、メインバンクの担当者が親身になって手続を進めてくれて助かったという。その後集客は9割程度まで回復したが、2021年1月には緊急事態宣言が再発令。2020年4~5月の緊急事態宣言発令中に実施していた弁当販売を再開するなどして顧客との関係維持に努めている。先行きの見通しにくい状況の中、アルトアの融資サービスがあるのは、資金繰りの面で心の支えになっている。「資金繰り支援が充実しているのは有り難いものの、先にアルトアでスピーディーに融資を受けておくと安心感が増す。現在は資金繰りに懸念はないが、また資金ニーズが発生すれば、最初にアルトアを活用する予定。」と金社長は語る。

〔6〕まとめ

以上、本項では感染症流行下で関心が集まった資金調達手段の概要や中小企業における活用意向について確認した。「コミットメントライン」や「トランザクションレンディング」は突発的な資金需要に対応する上で、「資本性劣後ローン」や「エクイティ・ファイナンス」は事業戦略を大きく見直していく上で活用を検討する余地がある手段といえる。「クラウドファンディング(寄付型・購入型)」は、販路開拓や試作品開発における活用ニーズが高い一方、顧客とのつながりや消費者からの共感を感染症流行下の事業継続に活用するケースも見られた。

いずれの資金調達手段もメリットとデメリットがあり、中小企業各社の特徴に合わせて活用されていくことが望まれる。中小企業においては、多様な資金調達手段を知っておくことで、事業環境が変化する中で自社の財務基盤・経営戦略に見合った資金調達を実施することができる。足元で大きく事業環境が変化する中で、こうした多様な資金調達手段の利点・課題について把握しておくことも、今後の戦略を見直していく上で有用といえよう。