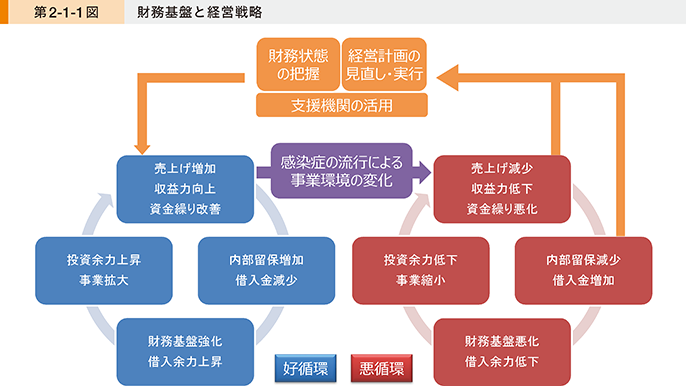

第1部では、新型コロナウイルス感染症(以下、「感染症」という。)の流行が中小企業に甚大な影響を与えたが、倒産件数は低い水準で推移していることを確認した(前掲第1-1-36図)。一方で、財務状況が悪化し資金調達余力がなくなれば、事業の継続や成長に必要な投資や支出ができなくなる恐れがある。中小企業は、引き続き財務や資金繰りの状況に留意しながらも、感染症流行後の事業環境に適応することで、再び成長軌道に戻る取組も並行して進める必要に迫られている(第2-1-1図)。

本章では、中小企業の財務基盤と経営戦略について考察する。第1節では、感染症流行前の中小企業の財務基盤・収益構造の変遷や特徴について概観した上で、中小企業への財務面に対する意識と財務の安全性・収益性の関係性について分析する。第2節では、感染症発生が中小企業の業績・資金繰りに与えた影響と、その影響を踏まえた資金繰り支援策や、関心が高まっている多様な資金調達手段の内容を確認する。第3節では、感染症の影響を小さく抑えられた企業や、感染症流行下でも回復を遂げている企業の特徴を分析する。第4節では、感染症以外の中小企業を取り巻く事業環境の変化として、「環境・エネルギー、SDGs/ESG」、「グローバル化」の動向について確認する。

第1節 中小企業の財務基盤・収益構造と財務分析の重要性

本節では、感染症流行前の企業規模別の財務基盤・収益構造の推移や、中小企業の財務基盤・収益構造の多様性について、各種財務指標を用いて確認した上で、中小企業自身の各種財務指標に対する意識と感染症流行前の財務の安全性や収益性との関係性について分析する。

1.企業の財務基盤・収益構造の変遷

ここでは、企業の貸借対照表・損益計算書上の各項目や財務指標の推移について、財務省「法人企業統計調査年報」を用いて分析する。

〔1〕企業の資金調達構造

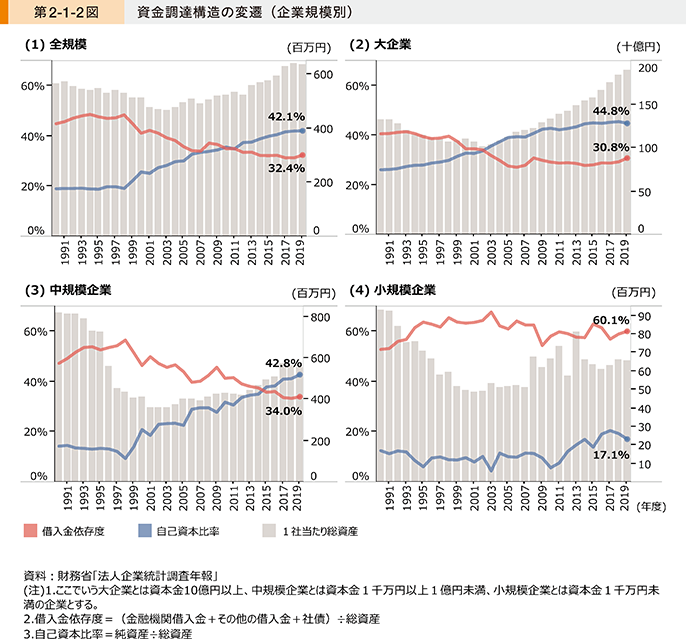

まず、企業の資金調達構造の変遷について、貸借対照表の「負債・純資産の部」から確認していく。

第2-1-2図は、企業規模別に1社当たりの総資産の金額と、総資産に占める自己資本1の割合(自己資本比率)及び借入金の割合(借入金依存度)の推移について見たものである。中規模企業の自己資本比率は、1998年度を底に上昇傾向にあり、2019年度時点では42.8%と、大企業の44.8%とほぼ同水準となっている。一方、小規模企業の自己資本比率は、2010年代に入ってから上昇傾向にあるものの、2019年度時点で17.1%と依然として低い水準にある。

1 ここでは「純資産」と同義として扱う。「資本金」のほか、過去の利益の蓄積を示す「利益剰余金」などの各項目が含まれる。

これに相対する形で、中規模企業では借入金依存度が低下傾向にあり、2019年度時点では34.0%と、大企業の30.8%とほぼ同水準となっている。小規模企業の借入金依存度については、比較的高い水準で推移しており、2019年度時点で60.1%となっている。

中規模企業では、過去20年にわたり、借入金への依存度を下げて、財務面の安全性の改善を遂げてきたことが分かる2。

2 (一財)商工総合研究所(2015)によれば、自己資本比率上昇の要因として、〔1〕バブル崩壊後、期待成長率が低下するという状況下において、「3つの過剰」(設備、雇用、借入)が企業経営におって重石となり、それまでの売上優先の経営から生き残るために「3つの過剰」の解消と財務体質の強化に取り組んだ、〔2〕長引く不況の間に財務内容の不芳な中小企業が淘汰された、〔3〕金融機関に自己査定が義務付けられ、金融機関が自己資本比率を中小企業の信用判定をする際の重要なポイントに位置付けるようになり、中小企業の経営者が顧問税理士や金融機関に相談するなかで、自己資本の重要性を実感するようになったことなどが考えられるとしている。

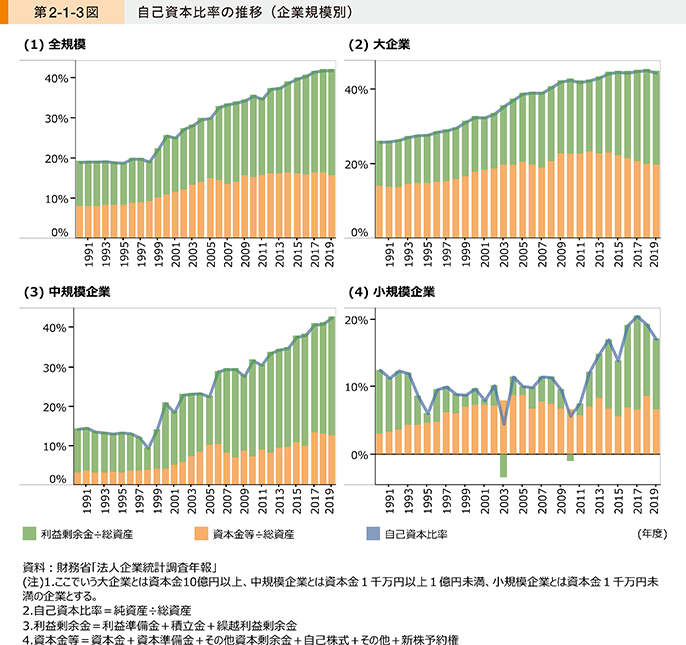

次に、自己資本比率上昇の要因について確認していく。自己資本比率は、企業の中長期的な財務の安全性を示すといわれており、適正な水準は業態や企業の事業方針により異なるものの、自己資本比率が著しく低い場合には、例えば借入れが過剰であるとして金融機関から融資を受けづらくなるなど、その財務基盤の弱さが経営課題となる。

株式発行による資金調達も一般に行われる大企業に比べ、金融機関などからの借入れによる資金調達に依存している中小企業の方が自己資本比率が低い傾向にあるが、それでも中規模企業が大企業並みの自己資本比率の水準を実現するに至った要因は何だろうか。第2-1-3図は、自己資本比率上昇の要因を、利益の蓄積によって変動する「利益剰余金」と、株式発行などによって変動する「資本金」「資本剰余金」を含むその他の項目(「資本金等」)に分けて確認したものである。足元では大企業と中規模企業の自己資本比率は同水準だが、中規模企業では利益剰余金が占める割合が高く、特に2000年代以降、利益の蓄積によって自己資本比率を改善させてきたことが分かる。一方、小規模企業では、2000年代までは利益剰余金の割合が少なく、マイナスに転じた年もある。2010年代に入ると、利益剰余金の割合が大きく増加しており、自己資本比率の上昇につながっている。

〔2〕企業の収益構造

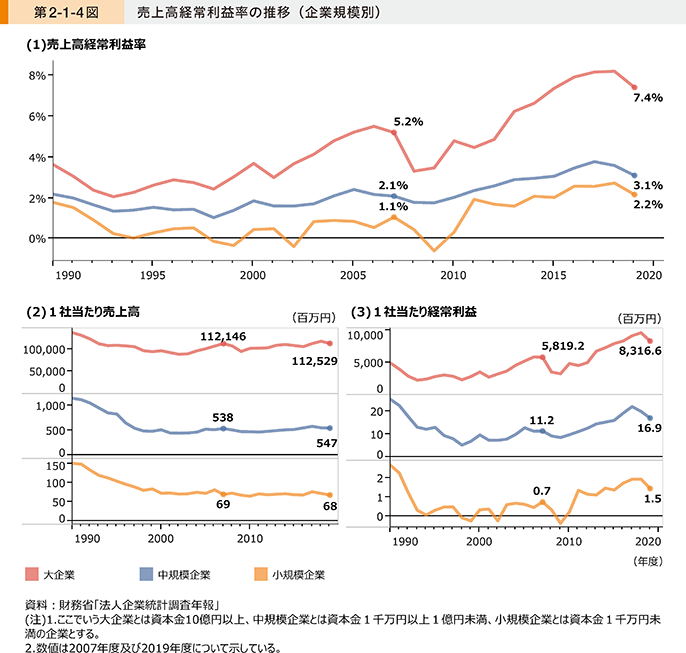

以上より、2000年代以降の中規模企業及び2010年代以降の小規模企業における自己資本比率の上昇は、利益の蓄積との関係性が深いと考えられる。これを踏まえて、ここからは企業規模別の収益構造の変遷について確認していく。

第2-1-4図は、企業規模別に1社当たりの売上高及び経常利益の推移について見たものである。これを見ると、利益剰余金の推移と同様、中規模企業では2000年代から、小規模企業では2010年代から経常利益が増加していることが分かる。また、売上高は横ばい基調の中で売上高経常利益率が改善しており、中小企業が収益力を高めてきたことが分かる3。

3 2010年代の利益率上昇の要因については、企業のコスト削減努力のほか、製品・サービス単位当たりの利益(マークアップ率)の改善も影響している可能性についても指摘されている。(独)経済産業研究所(2020)によれば、2010年から2018年にかけて、マークアップ率は年平均0.4%上昇してきていることを分析している。また、2020年版中小企業白書コラム2-2-6では、競合他社と比較した製品・サービスの優位性を価格に反映している企業の方が売上高付加価値率が高い傾向にあることを明らかにしている。それ以外にも、市場金利の低下や借入金依存度の減少による支払利息の負担減少など、単なるコスト削減努力にとどまらない多様な要因が収益力の向上につながっていると考えられる。

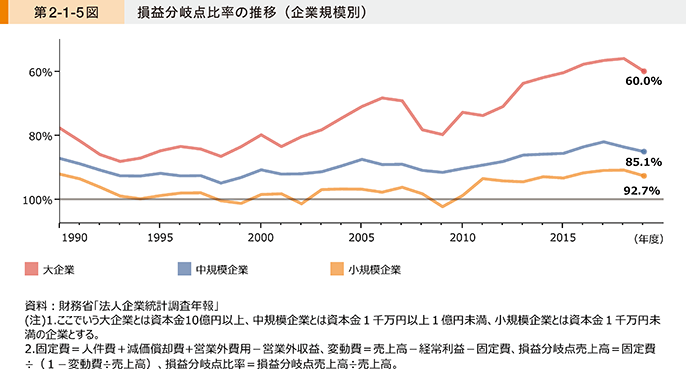

一方で、コストの構造に着目すると、大企業と中規模企業の間に違いが見られる。第2-1-5図は、損益分岐点比率の推移について見たものである。損益分岐点比率とは、売上高が現在の何%以下の水準になると赤字になるかを表す指標であり、売上高の減少に対する耐性を示す。これを見ると、大企業の損益分岐点比率は2019年度時点で60.0%にまで改善している一方、中規模企業では85.1%、小規模企業では92.7%と、改善はしているものの大企業との格差が大きくなっている。売上高が大きく減少するような局面での耐性は、大企業に比べて低いことが推察される。

〔3〕企業の資産構成

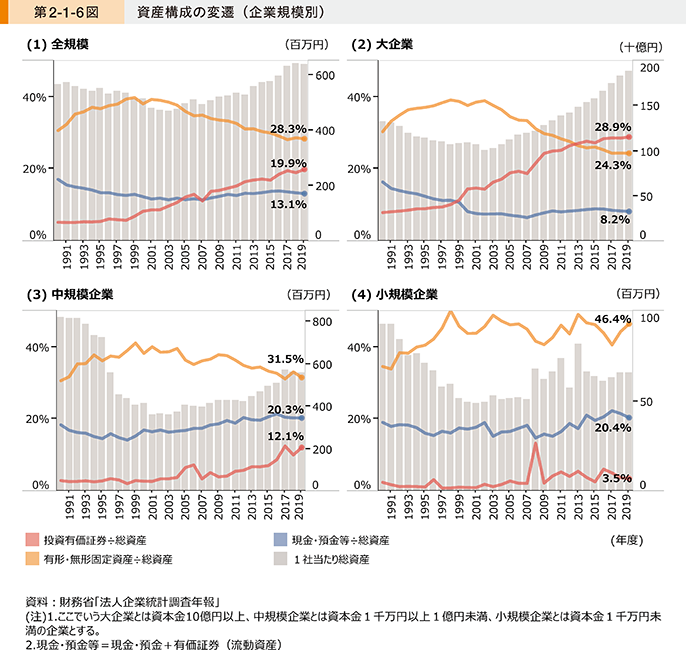

最後に、調達した資金の使途(資産構成)の変遷について、貸借対照表の「資産の部」を基に確認していく(第2-1-6図)。

まず大企業を見ると、2000年代から総資産に占める有形・無形固定資産の割合が低下する一方、投資有価証券の割合が大きく上昇している。国内での設備投資から海外関係会社などを通じた海外展開、あるいはM&Aへ資金を振り向けてきたことが推察される。中規模企業でも、大企業ほどではないものの、2010年代に入ると設備投資の割合が低下し、投資有価証券の割合が上昇し始めている。また、現金・預金等の推移を見ると、中規模企業では2000年代以降、小規模企業では2010年代以降、緩やかに増加している。

以上から、大企業では2000年代に、海外投資やM&Aなどにより事業を拡大したことで、投資有価証券の割合を増加させつつも、内部留保も堅調に積み上げており、借入金依存度は横ばいで推移していることが推察される。

中規模企業では、大企業と同様に投資有価証券の割合の上昇が見られるも、2000年代以降借入金の削減に徹しており、かつ現預金の割合も緩やかに高まるなど、大企業ほどは資金調達を通じた事業拡大に取り組んでいない傾向にあることが推察される。

小規模企業では、2000年代までは低い収益性が課題となり、高い借入金依存度が続いていたが、2010年代に入ると、中規模企業と同様に収益力が改善し、借入れを削減する傾向にシフトしつつあることが推察される。

2.中小企業の財務基盤・収益構造の多様性

前項では、平均的な中小企業像で見ると、財務の安全性、収益性共に改善傾向にあったことを確認したが、一方、中小企業の財務基盤・収益構造は、規模や業態によって多種多様である。本項では(株)東京商工リサーチの保有する「財務情報ファイル」も活用しながら、中小企業の各種財務指標の分布について分析する4。

4 「法人企業統計調査年報」による分析と(株)東京商工リサーチ「財務情報ファイル」による分析では、対象となる中小企業の範囲が異なる点には留意が必要。

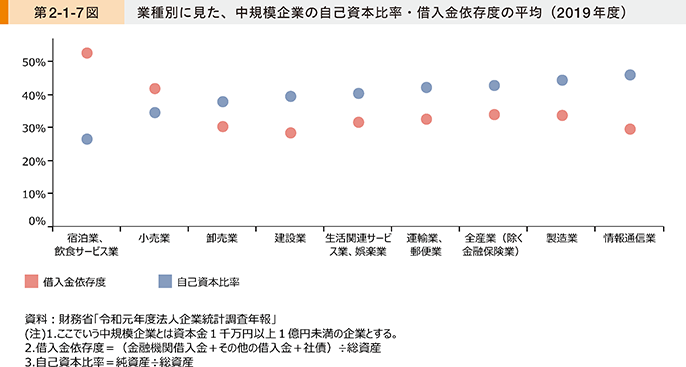

第2-1-7図は、中規模企業について、業種別に財務の安全性を表す自己資本比率及び借入金依存度(2019年度時点)の平均値を見たものである。自己資本比率を見ると、宿泊業、飲食サービス業では低く、製造業や情報通信業では高くなっている。

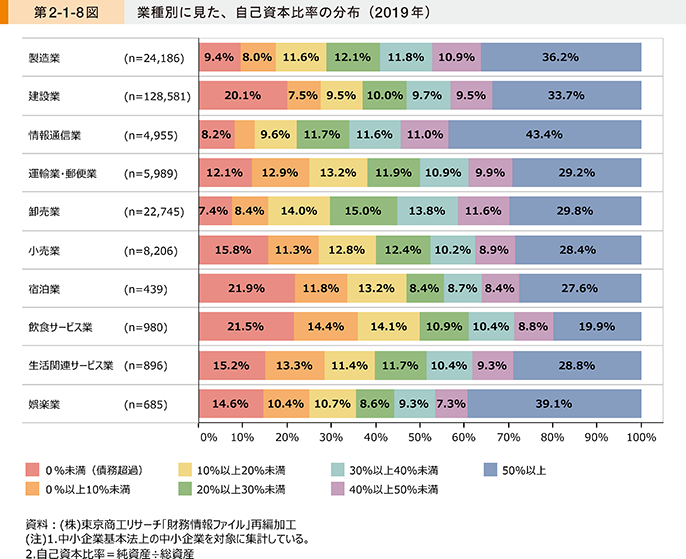

第2-1-8図は、業種別に自己資本比率(2019年時点)の分布を見たものである。宿泊業や飲食サービス業では債務超過の企業の割合が高いことから、自己資本比率の平均値を押し下げている可能性がある。2019年版中小企業白書5では、2007年度から2016年度の中小企業の自己資本比率の推移について分析しており、リーマン・ショック以降、中小企業の間でも、利益を確保し自己資本比率を改善できている企業と、そうでない企業の二極化が進んでいる可能性について言及しており、堅調に収益を確保してきた企業とそうでない企業での格差が大きくなっている可能性もある。

5 2019年版中小企業白書第1部第3章第2節

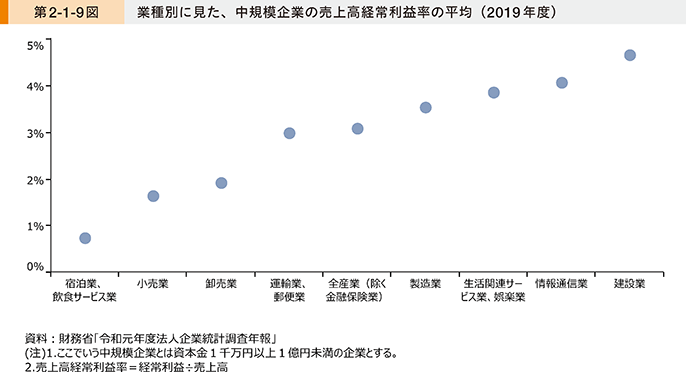

第2-1-9図は、業種別に収益性を表す売上高経常利益率(2019年度時点)の平均値について見たものである。宿泊業、飲食サービス業では低く、建設業や情報通信業では高くなっている。

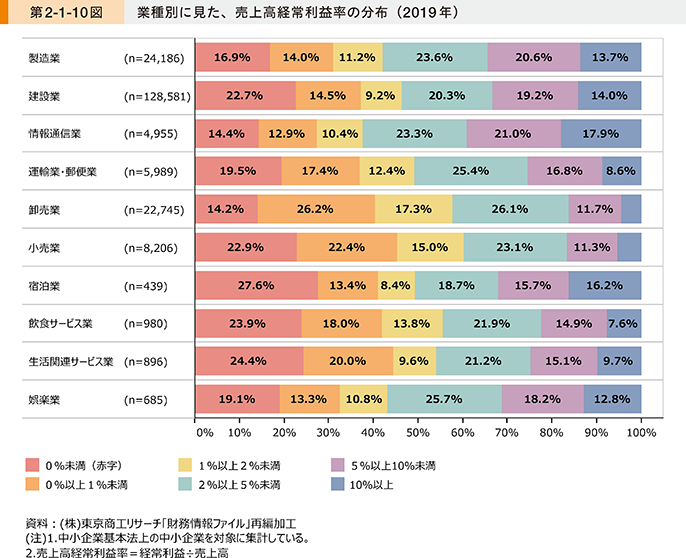

第2-1-10図は、業種別に売上高経常利益率(2019年時点)の分布について見たものである。宿泊業や生活関連サービス業、飲食サービス業では赤字企業の割合が多い一方、卸売業や小売業では5%以上の高い利益率を確保できている企業の割合が低くなっているなど、ここでも業種の特性に応じた分布の違いが見られる。

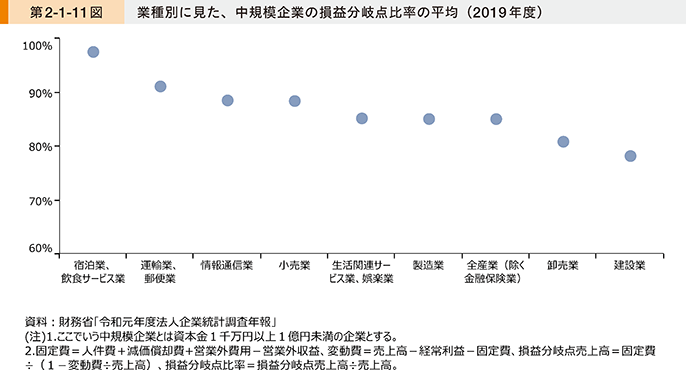

第2-1-11図は、業種別に売上高の減少への耐性を示す損益分岐点比率(2019年度時点)の平均値について見たものである。宿泊業や飲食サービス業では高く、卸売業や建設業では低いことが分かる。すなわち、宿泊業や飲食サービス業は売上高の減少への耐性が低く、卸売業や建設業は高いということが分かる。

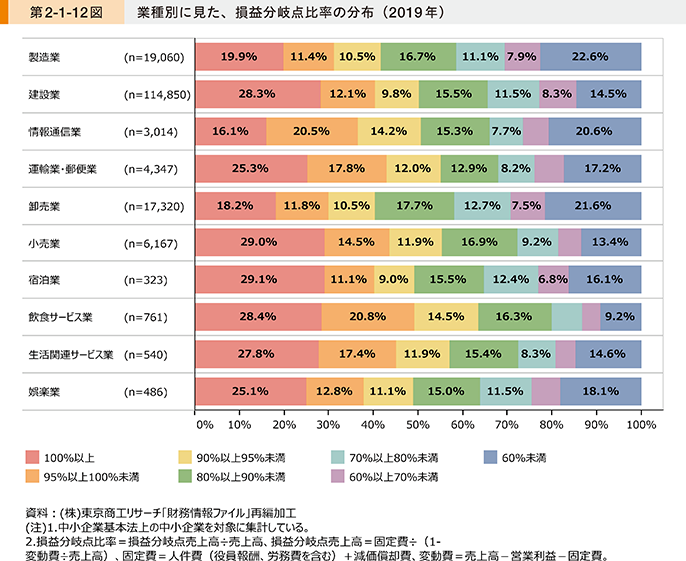

第2-1-12図は、業種別に損益分岐点比率(2019年時点)の分布について見たものである。製造業や卸売業では90%未満の企業の割合が特に高く、赤字に転落しにくい傾向にあると推察される。また、宿泊業や娯楽業では100%以上(赤字)の企業も多い一方で、90%未満の割合が半数を超えており、業種の中でのばらつきも見られる。

以上、ここでは中小企業の財務基盤・収益構造の多様性について、業種の観点から確認した。財務の安全性や収益性の水準を向上させるのは、業態により難易度が異なるものの、財務基盤が特に弱い状態が続くことは、繰り返し訪れる事業環境の変化を乗り越える上で課題となり得る。業態の近い他社と比較して、自社の財務基盤・収益構造がどのような状態にあるのかを把握しておくことが重要である。

3.中小企業の資金繰り管理・財務分析

自社の財務の安全性・収益性の状況を正しく知る上では、資金繰りや財務指標について把握できていることが前提となる。本項では、中小企業の財務や資金繰りに対する意識と、財務面で感じている課題や財務の安全性・収益性との関係性について、確認していく。

なお、ここからは、(株)東京商工リサーチが「令和2年度中小企業の財務基盤及び事業承継の動向に関する調査に係る委託事業」において実施した、中小企業を対象としたアンケート「中小企業の財務・経営及び事業承継に関するアンケート」6(以下、「財務・経営・事業承継に関するアンケート」という。)を用いて、分析していく。

6 (株)東京商工リサーチ「中小企業の財務・経営及び事業承継に関するアンケート」:(株)東京商工リサーチが2020年11~12月にかけて、従業員5名以上の中小企業20,000社を対象にアンケート調査を実施(回収6,114社、回収率30.6%)したものである。

【留意点】回収数6,114社のうち5,971社については、(株)東京商工リサーチが保有する「企業情報ファイル」及び「財務情報ファイル」のデータと接合し、各企業情報や財務指標について分析を行った。

なお前項で見てきたとおり、中小企業の自己資本比率は利益の蓄積によって改善を遂げてきている。一概には言えないものの、一つの見方として、自己資本比率が高い企業ほど過去堅実に収益を上げてきたと捉えることができる。本節では、財務の安全性を示す自己資本比率と、収益性を示す売上高経常利益率を用いて、安全性・収益性の高低についても一部分析している。

〔1〕業績・資金繰りの管理

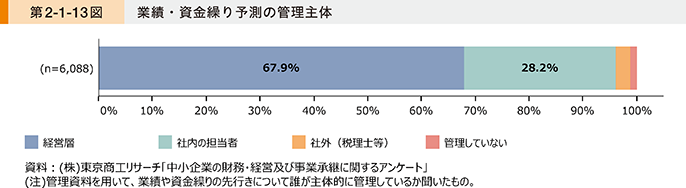

第2-1-13図は、業績や資金繰りの先行きについて誰が主体的に管理しているか見たものである。「経営層」、「社内の担当者」と回答した企業の割合が高いことが分かる。

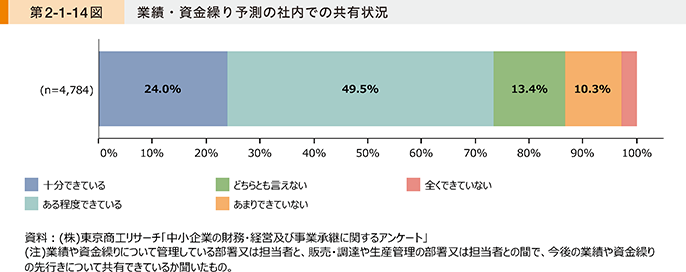

第2-1-14図は、「経営層」、「社内の担当者」が業績・資金繰りの管理をしている企業が、今後の業績・資金繰り予測について、社内で共有できているかを見たものである。「十分できている」、「ある程度できている」と回答した企業が約7割いることが分かる。

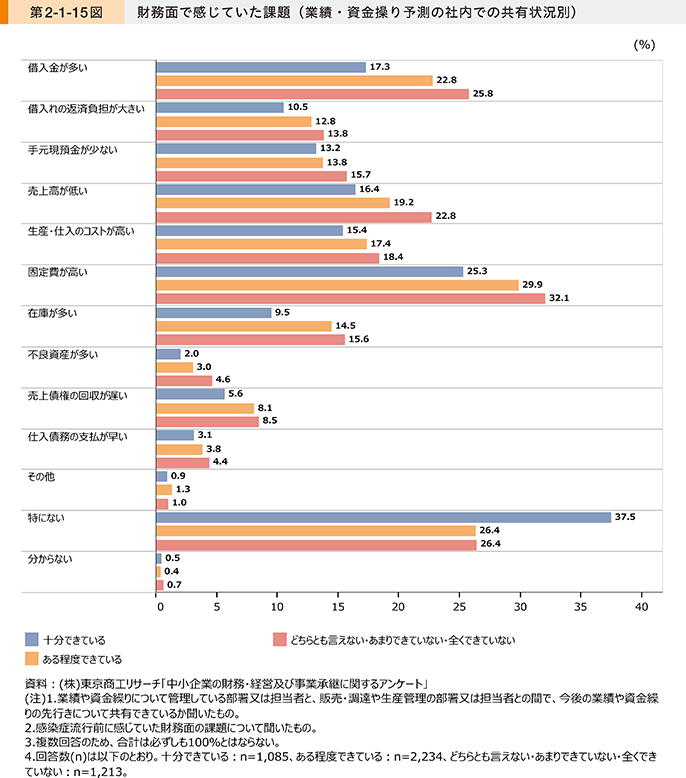

業績・資金繰り予測の社内での共有状況別に、財務面で感じていた課題について見たのが第2-1-15図である。社内での共有が十分できている企業では、「特にない」と回答した企業の割合が約4割と比較的高いことが分かる。一方、できていない企業ほど、「固定費が高い」、「借入金が多い」、「売上高が低い」などを回答した企業の割合が高いことが分かる。

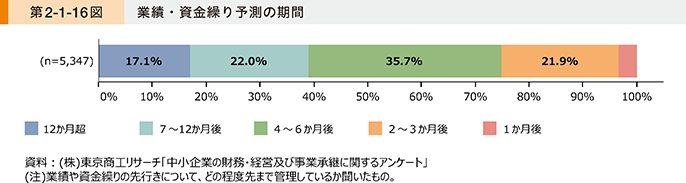

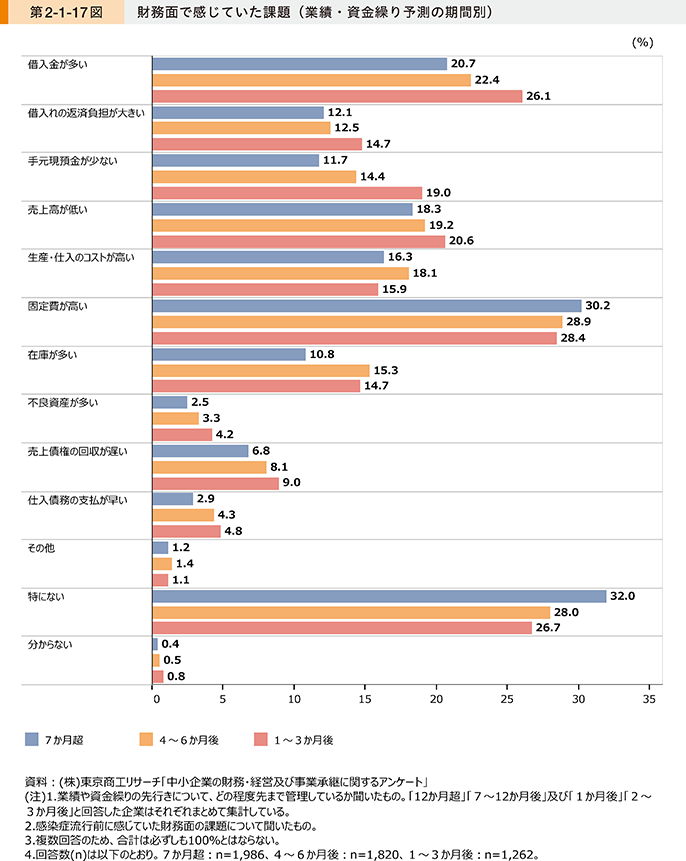

続いて、第2-1-16図は、業績・資金繰り予測の期間について見たものである。「4~6か月後」まで管理していると回答した企業の割合が最も高いことが分かる。

業績・資金繰り予測の期間別に、財務面で感じていた課題について見たのが第2-1-17図である。予測期間が長いほど「特にない」と回答した企業の割合が高いことが分かる。また、予測期間が短いほど、「借入金が多い」、「手元現預金が少ない」、「借入れの返済負担が大きい」、「売上債権の回収が遅い」などを回答した企業の割合が高い傾向にある。

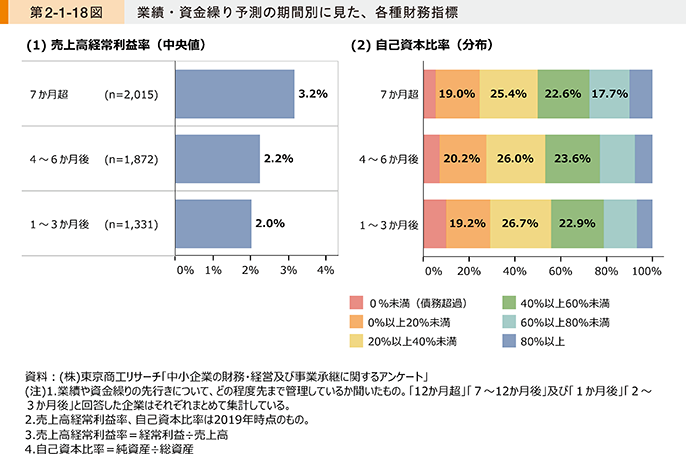

第2-1-18図は、業績・資金繰りの予測期間別に、売上高経常利益率及び自己資本比率の水準について見たものである。予測期間が長いほど、売上高経常利益率が高く、また自己資本比率の低い企業の割合が少ないことが分かる。

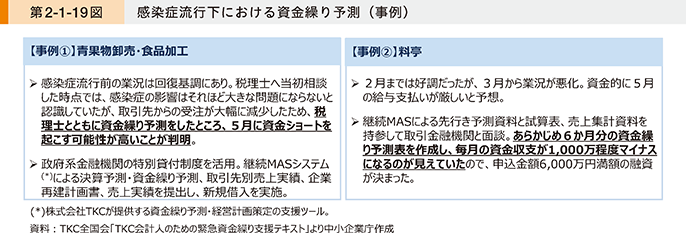

第2-1-19図は、感染症流行下で資金繰りが悪化し、金融機関からの資金調達を実施した企業の事例である。事例〔1〕は、資金繰り予測を行っていなかったために資金ショートを起こす可能性に直前まで気付くことができなかった事例である。事例〔2〕は、6か月先までの資金繰り予測を金融機関に伝えたことで、申込金額満額の融資を得られた事例である。資金繰り予測は、有事の際の資金繰りのひっ迫度の把握や、金融機関とのコミュニケーションにおいても有用である。

〔2〕財務分析

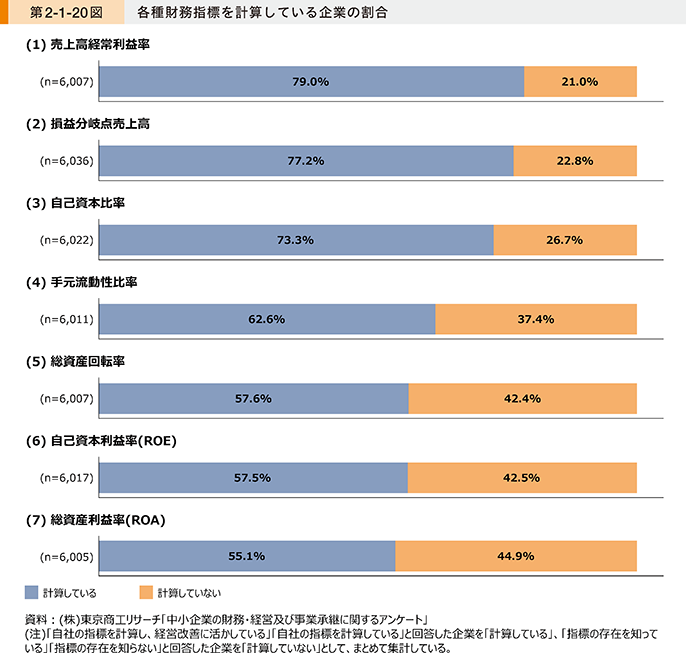

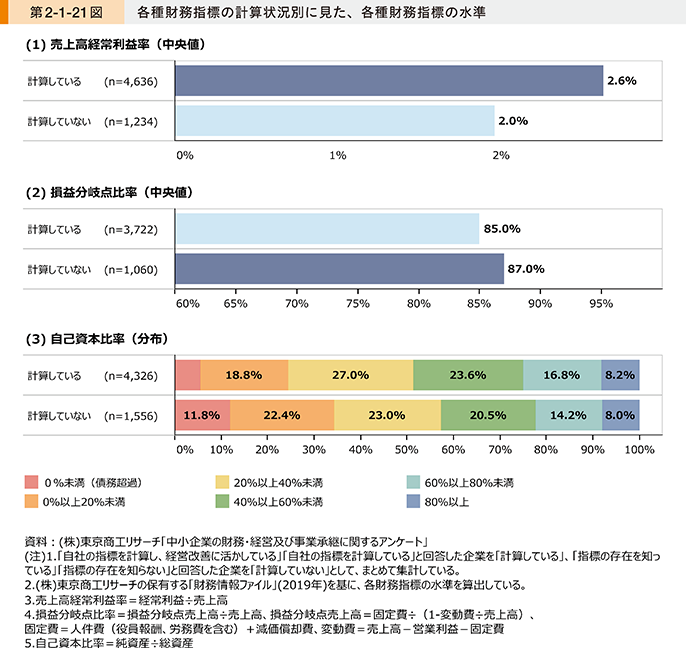

第2-1-20図は、各種財務指標を計算しているかについて見たものである。「売上高経常利益率」、「損益分岐点売上高」、「自己資本比率」などでは、自社の指標を計算していると回答した企業の割合が高いことが分かる。

この中から、計算している企業が多かった売上高経常利益率、損益分岐点売上高(損益分岐点比率)、自己資本比率について、計算している企業と計算していない企業で各財務指標の水準に差異があるか見たものが、第2-1-21図である。売上高経常利益率は、計算している企業の方が高いことが分かる。また、損益分岐点比率も、計算している企業の方が低い、すなわち売上高の減少への耐性が高いことが分かる。自己資本比率も、計算している企業の方が「債務超過」、「0%以上20%未満」の企業の割合が低いことが分かる。

以上より、規模や業種だけでなく、中小企業自身の財務に対する意識と財務の安全性・収益性との間には密接な関係があることが分かった。

事例2-1-1は、過去業績が悪化した際の反省から財務について学び、財務の安全性や収益性を改善し、現在は感染症流行下でも安定的に事業を継続している企業の事例である。これまで財務面への意識が低かった企業では、事例2-1-1のように、自社の財務状態について定量的に把握することが重要といえよう。

事例2-1-1:株式会社ミズ・バラエティー

会計・財務を学び高利益率を実現していたことで、感染症流行下でも落ち着いた事業の見直しができた企業

財務基盤・資金調達

所在地 静岡県富士市

従業員数 253名

資本金 9,500万円

事業内容 物流サービス業、製造受託業

▶リーマン・ショックで売上げが激減し、営業に実現不可能なノルマを課す

静岡県富士市の株式会社ミズ・バラエティーは、主に3PL7事業を展開する企業である。高い清潔度が求められる化粧品等のこん包作業も正確に実行できること、徹底した情報セキュリティーを確保していることなどを強みに、化粧品会社や百貨店などの上場企業を中心に顧客を抱えている。以前は販促品の卸売が中心であったが、社長の栗田佳幸氏は1993年の入社以降、販売先を急激に増やし順調に事業を拡大。飲料のオマケとして企画した携帯ストラップがヒットし、2007年の売上げは約21億円に達した。ところが、スマートフォンの普及で携帯ストラップの需要が急減。そこにリーマン・ショックも重なり、販促品の需要が激減した。栗田社長は焦る余り、売上げ15%増、20%増と根拠のない営業ノルマを社員に課すも、実現はかなわず経常利益は赤字に転落。2010年の売上げはピークの3分の1に落ち込んだ。

7 3PL(サードパーティー・ロジスティクス):荷主企業に物流機能を提案、物流業務を遂行する事業。

▶会計と財務を徹底的に学び、どうすれば利益が増えるかを知る

売上げが急減し、銀行借入れもできない状態に陥った。昇給や賞与がなくなると離職者が増えた。ある社員が退職時に経営への不満を口にしたことを機に、栗田社長は経営の根本を見直した。経営者向けの勉強会に入塾し、会計と財務を徹底的に学んだ。財務指標が経営判断に使えること、従業員に合理的な指示を出すには会計の裏付けが不可欠なこと、販売管理費の削減や、安易な値引きの廃止でも利益が増えることを知った。きめ細かな構内作業ができる強みをいかし、卸売業から3PLへの事業転換を図りながら、黒字化も実現する難しいかじ取りに挑んだ。10年周期で訪れる不況下でも簡単に赤字転落しないように、経常利益率10%以上、自己資本比率50%を目標にした。また、不況による様々な困難を乗り越えるには、無理なノルマではなく、財務指標などに基づいた数値目標を社内に示すことで、従業員との信頼関係やモチベーションを維持することが重要だと考えた。パートには1時間当たりのこん包個数を、営業には案件ごとの利益率を、経営陣には損益分岐点や部門別損益をと、立場に合わせた分かりやすくて意味のある数値で目標を設定した。2011年にマイナス47%だった自己資本比率をプラス27%まで順調に改善させたところで、コロナ・ショックに直面した。

▶身に付けた会計の知識も活用し、回復への道筋を従業員に落ち着いて説明

同社は、売上高が3割落ちても赤字に転落しない収益構造に変貌していたため、コロナ・ショックで大きな打撃を受けても赤字転落を逃れられた。栗田社長は不況に耐えるためには資金調達が重要と判断し、即座に金融機関からの借り増しを行った。手元資金に余裕が生まれ、中期的な経営戦略の構築に落ち着いて取り組む環境が整い、栗田社長はマーケティング戦略の見直しと組織改革を行った。「電気代などの経費をあと3%節約できれば、今後の減収予測を踏まえても収益の維持が可能。」といったように、従業員にもダメージと回復への道筋について具体的な数値を用いて説明。また、感染症流行前は、自己資本比率改善のため、利益が計画以上に出ても特別な昇給や賞与支給は控えていたが、内部留保がある安心感から、2020年も定期昇給と4か月分の賞与支給を行い、従業員をほっとさせた。「今後も会計・財務を冷静に見つめながら社員・パートとともに不況に強い会社にしていきたい。」と栗田社長は語る。