第3部 中小企業・小規模事業者と支援機関

第2章 中小企業・小規模事業者における経営課題への取組

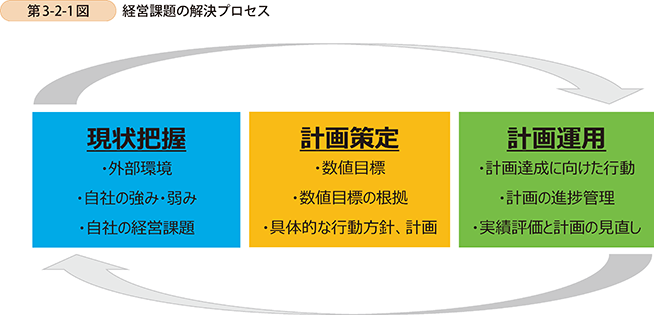

本章では、(株)野村総合研究所が「令和元年度中小企業支援機関の在り方に関する調査事業」において実施した、中小企業・小規模事業者と中小企業支援機関を対象としたアンケート調査1の結果を用いて、第3-2-1図に示したような経営課題の解決プロセスの取組状況を始め、中小企業・小規模事業者における経営課題への取組について分析していく。

1 1.(株)野村総合研究所「中小企業の経営課題と公的支援ニーズに関するアンケート」

同社が2019年11月から12月にかけて、中小企業・小規模事業者(23,000件)を対象にアンケート調査を実施(回収4,445件、回収率19.3%)。

・なお、分析対象の内訳と留意点は以下のとおり。

〔1〕経営力向上計画認定企業 3,190件、〔2〕(株)東京商工リサーチデータベース収録企業 1,255件

・上記の〔1〕、〔2〕の配布先に偏りが生じないように割り付けしているものを、集計分析している点に留意が必要である。

2.(株)野村総合研究所「中小企業支援機関における支援の現状把握等に関するアンケート」

同社が2019年12月に、中小企業支援機関(18,222件)を対象にアンケート調査を実施(回収3,549件、回収率19.5%)。

・なお、分析対象の内訳と留意点は以下のとおり。

〔1〕商工会・商工会議所・中小企業団体中央会 1,614件

〔2〕その他経営革新等支援機関等 1,935件 ※経営革新等支援機関の認定は2019年11月1日時点のもの

第1節 中小企業における現状把握及び経営計画策定の実態

1 現状把握に関する取組

〔1〕取組の状況

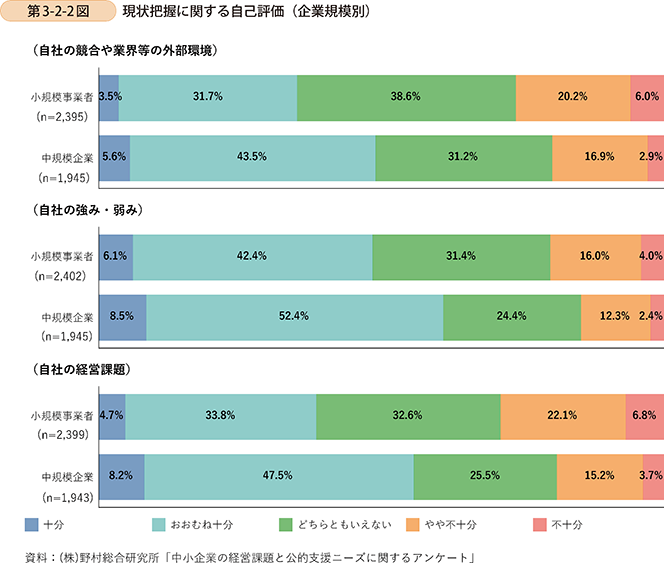

第3-2-2図は、自社の「外部環境」、「強み・弱み」、「経営課題」の各項目について、現状把握がどの程度できているか、その自己評価を示したものである。全体の傾向として、中規模企業2の方が小規模事業者に比べて、「十分」又は「おおむね十分」と回答する割合が高い。また、項目別に見ると、「強み・弱み」に比べて、「競合や業界等の外部環境」や「経営課題」については、「十分」又は「おおむね十分」と回答する者の割合が相対的に低いことが分かる。

2 本章及び第3章におけるアンケート分析で使用する「小規模事業者」は従業員20人以下、「中規模企業」は同21人以上の事業者と定義している。

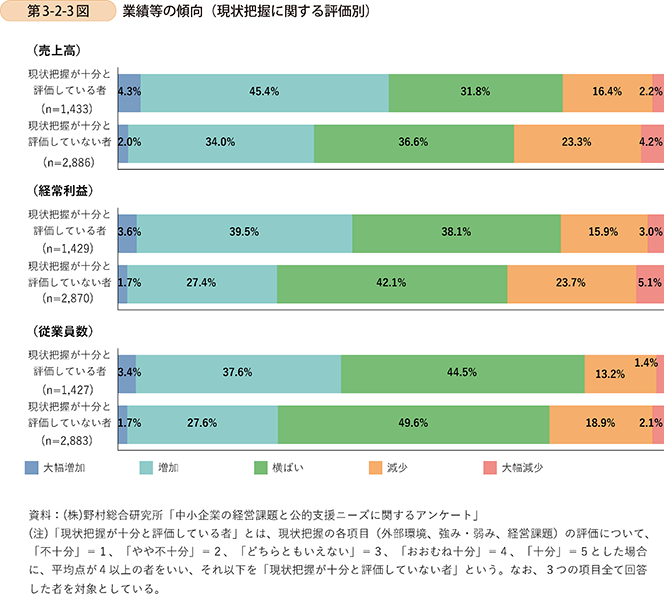

第3-2-3図は、自社の現状把握について十分と評価している者と、そうでない者における売上高、経常利益及び従業員数の直近5年間の傾向を示したものである。それぞれの指標について、十分と評価している者の方が、「大幅増加」又は「増加」と回答する割合が高い。

〔2〕外部支援の活用

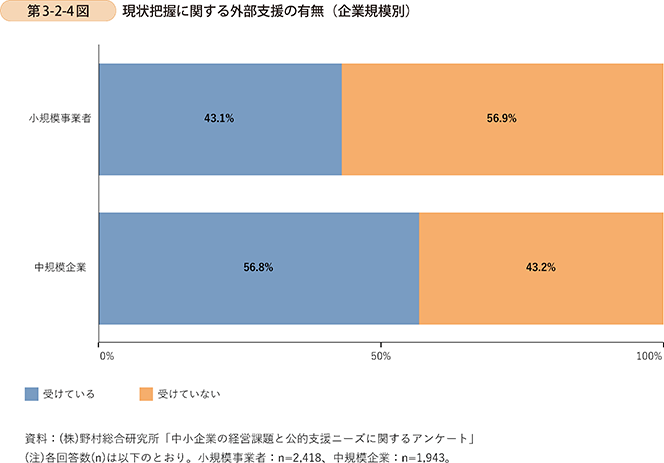

第3-2-4図は、現状把握に際して、社外の相談相手3からのアドバイス(以下、「外部支援」という。)を受けているかどうかを示したものである。小規模事業者の方が外部支援を受けている割合は相対的に低いものの、約半数は現状把握に関して何らかの外部支援を受けていることが分かる。

3 社外の相談相手には、有償の相談先(コンサルタント等)を含む。

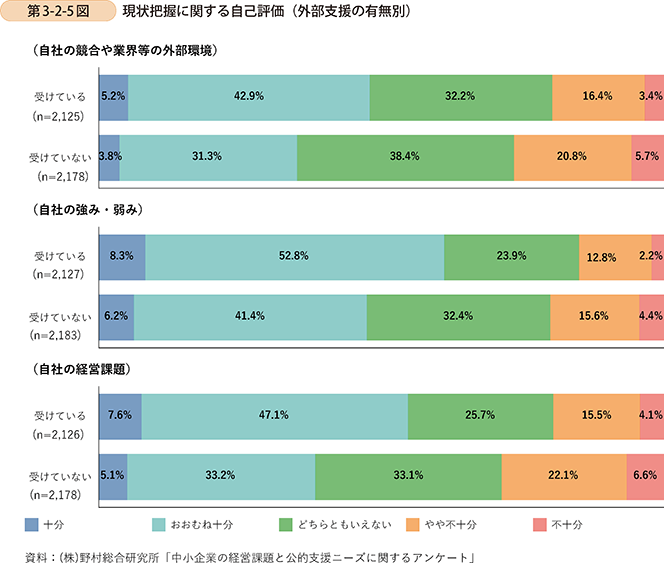

第3-2-5図は、現状把握に関する外部支援の有無別に見た、現状把握の自己評価を示したものである。いずれの項目においても、外部支援を受けている者の方が「十分」又は「おおむね十分」と回答する割合が高い。自社の現状把握に取り組む上で、外部支援を受けることの有効性が示唆される。

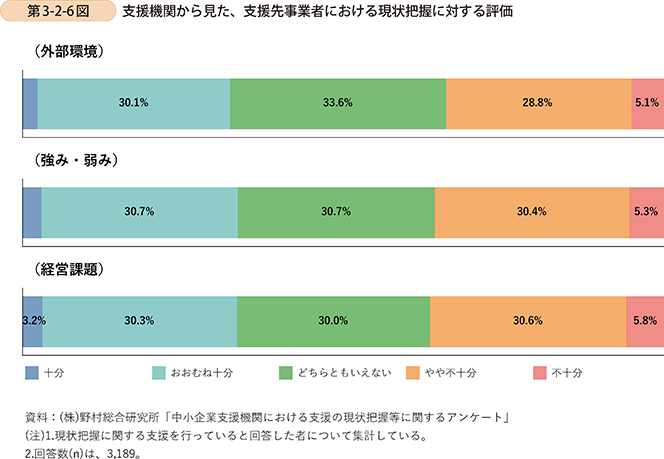

第3-2-6図は、現状把握に関する支援を行っている支援機関から見た、支援先事業者の現状把握に対する評価を示したものである。

前掲の第3-2-5図における、現状把握に関する支援を「受けている」と回答する者の自己評価と比べると、支援機関側の評価は相対的に低いことが分かる。

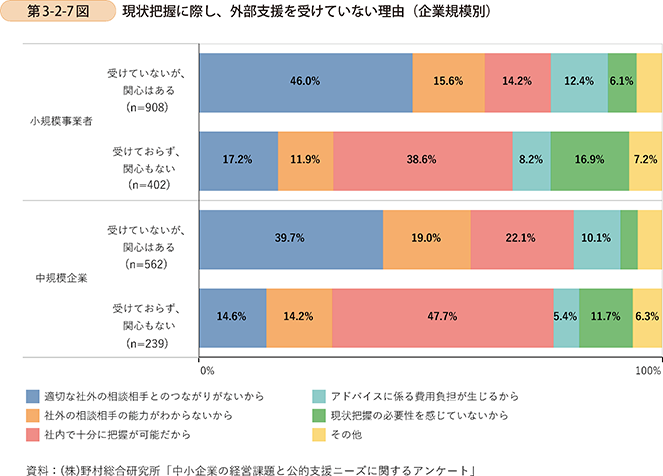

第3-2-7図は、現状把握に関する外部支援を受けていない者に対し、その理由を確認したものである。

外部支援に関心が有る者については、「適切な社外の相談相手とのつながりがないから」、「社外の相談相手の能力がわからないから」といった理由を挙げる割合が高い。他方、外部支援に関心が無い者については、「社内で十分に把握が可能だから」と回答する者の割合が高く、特に中規模企業においては約半数を占めている。

2 経営計画等の策定に関する取組

〔1〕取組の状況

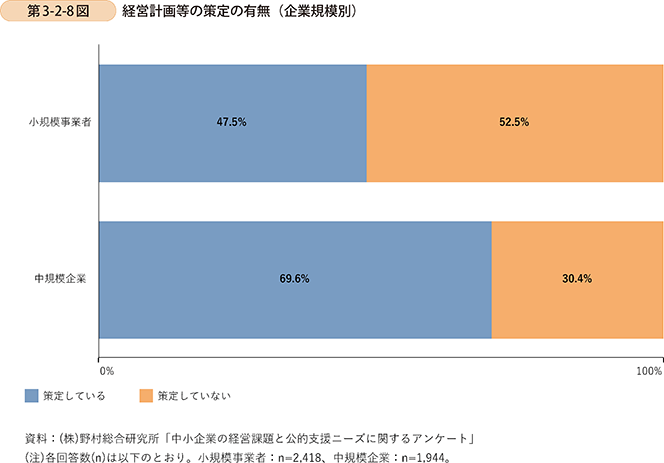

まず、中小企業における経営計画又は事業計画(以下、「経営計画等」という。)の策定状況について確認する。第3-2-8図を見ると、小規模事業者における策定状況は5割を下回る。他方、中規模企業では、約7割の企業が経営計画等を策定していることが分かる。

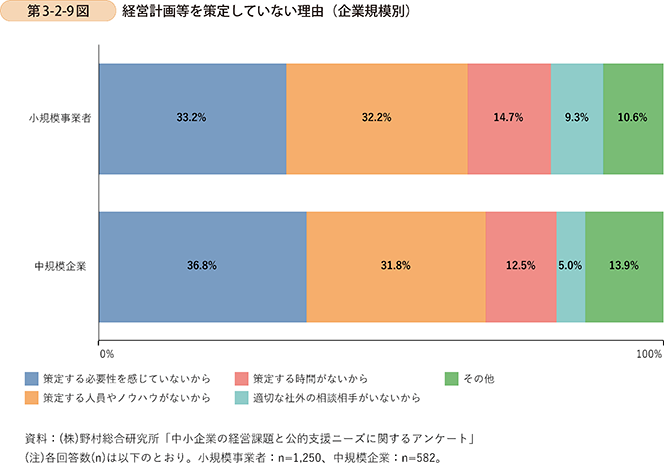

第3-2-9図は、経営計画等を「策定していない」と回答した者に対し、その理由を確認したものである。企業規模別ではあまり大きな差はなく、いずれの規模においても、「策定する必要性を感じていないから」と「策定する人員やノウハウがないから」という回答がそれぞれ3割を超えている。

以下では、経営計画等を策定している者に対する分析を詳細に行った。

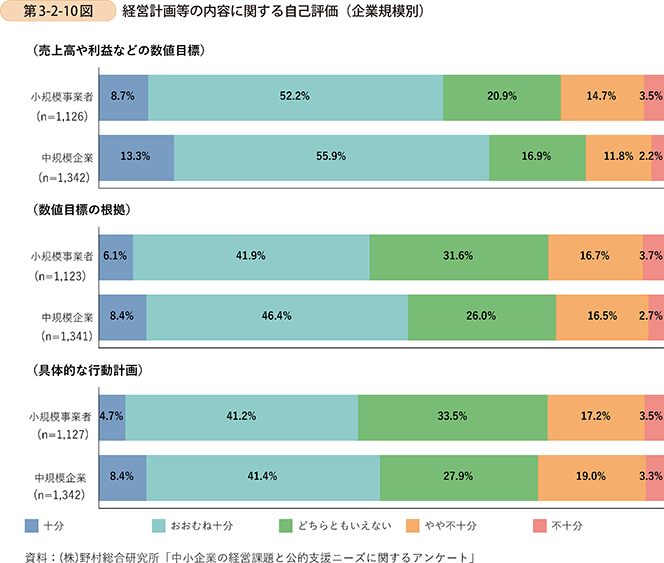

第3-2-10図は、経営計画等の各項目の内容に関する企業の自己評価を示したものである。いずれの項目においても、4割以上が「十分」又は「おおむね十分」と回答しており、中規模企業の方がそれらの割合が高い。

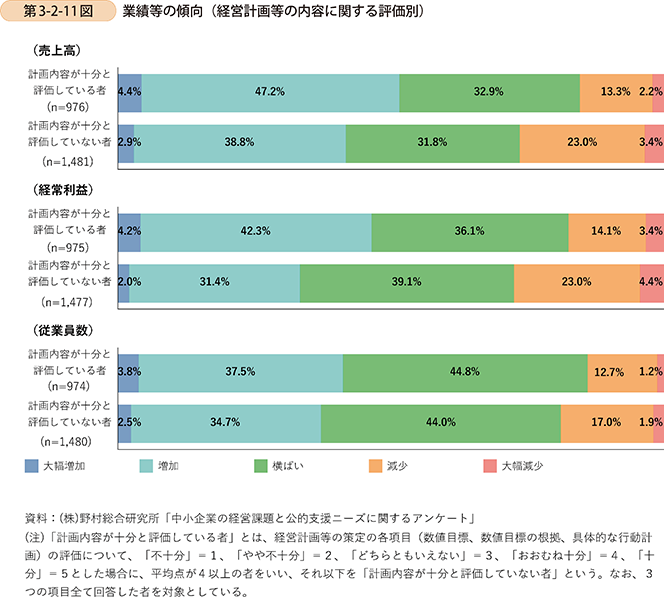

また、第3-2-11図は、自社の経営計画等の内容について十分と評価している者と、そうでない者における売上高、経常利益及び従業員数の直近5年間の傾向を比較したものである。それぞれの指標において、十分と評価している者の方が、「大幅増加」又は「増加」と回答する割合が高い。

〔2〕外部支援の活用

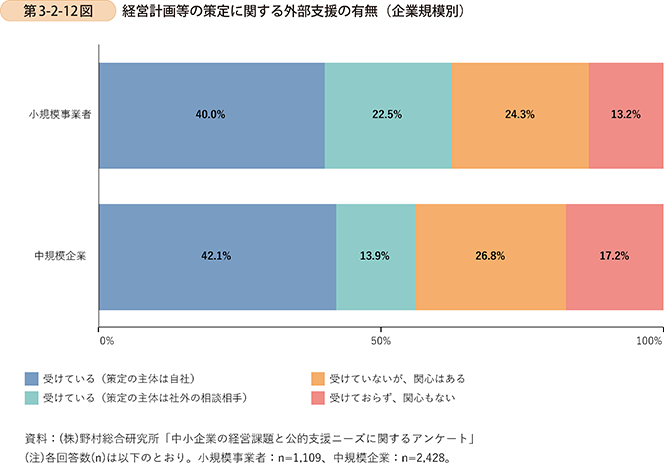

第3-2-12図は、経営計画等の策定に関する外部支援の有無を示したものである。中規模企業と小規模事業者のいずれにおいても外部支援を受けている割合は5割を超えている。また、小規模事業者の方が外部支援を受けている割合が高いことが分かる。

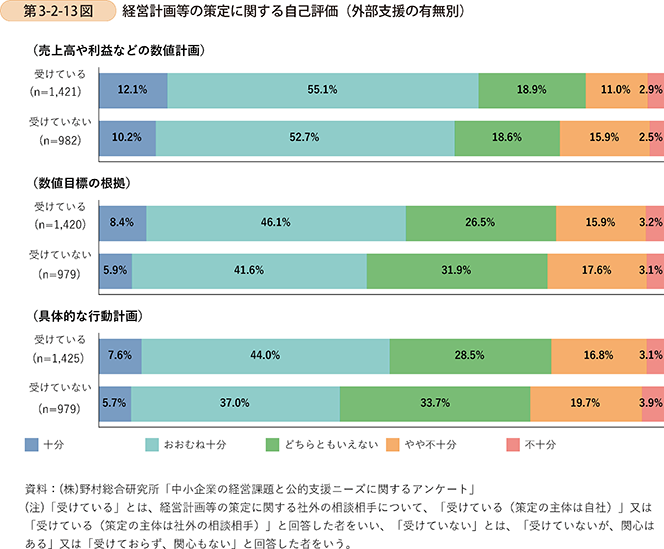

次に、第3-2-13図は経営計画等の策定に関する外部支援の有無別に、経営計画等の内容の自己評価を示したものである。いずれの項目においても、外部支援を受けている者の方が「十分」又は「おおむね十分」と回答する割合が高い。

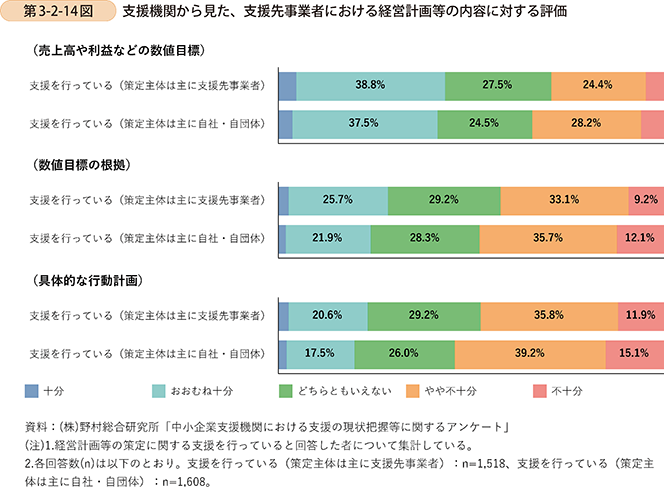

他方、第3-2-14図は、経営計画等の策定に関する支援を行っている支援機関から見た、支援先事業者における経営計画等の内容に対する評価を示したものである。

前掲の第3-2-13図と比べると、総じて事業者側の自己評価に比べて、支援機関側の評価が相対的に低いことが分かる。

また、支援を行っている支援機関において、「策定主体は主に支援先事業者」である場合の評価は、「策定主体は主に自社・自団体」である場合の評価に比べて、相対的に高いことが分かる。

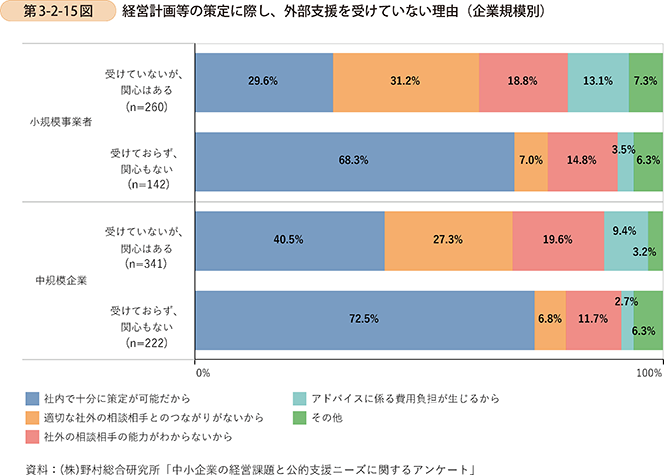

第3-2-15図は、経営計画等の策定の際に外部支援を受けていない者に対して、その理由を確認したものである。

全体としては、「社内で十分に策定が可能だから」といった回答が多いが、外部支援に関心がある者については、「適切な社外の相談相手とのつながりがないから」や「社外の相談相手の能力がわからないから」という回答も多い。

3 経営計画等の運用に関する取組

〔1〕取組の状況

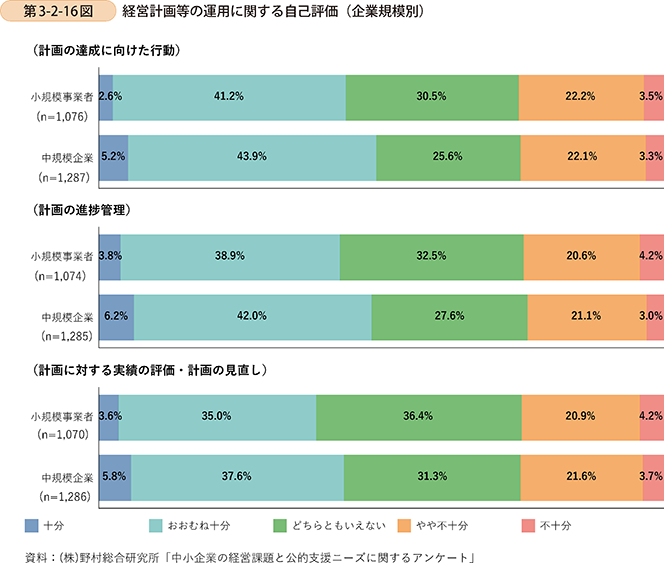

第3-2-16図は、策定した経営計画等の運用に関する企業の自己評価を示したものである。いずれの項目についても、おおむね4割が「十分」又は「おおむね十分」と回答しており、中規模企業の方がその割合が高いことが分かる。

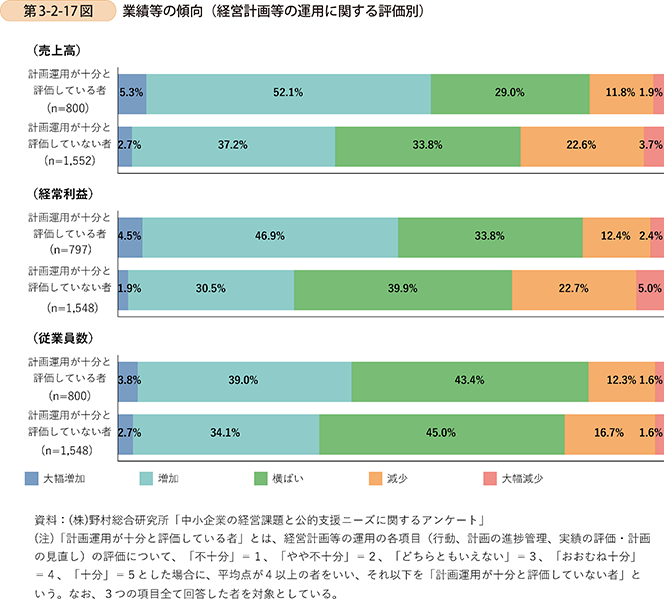

また、第3-2-17図は、自社の経営計画等の運用について十分と評価している者と、そうでない者における売上高、経常利益及び従業員数の直近5年間の傾向を比較したものである。それぞれの指標において、十分と評価している者の方が、「大幅増加」又は「増加」と回答する割合が高いことが分かる。

単に計画を策定するだけではなく、計画の達成に向けた行動や計画の進捗管理、計画に対する実績の評価などに取り組むことの重要性が示唆される。

〔2〕外部支援の活用

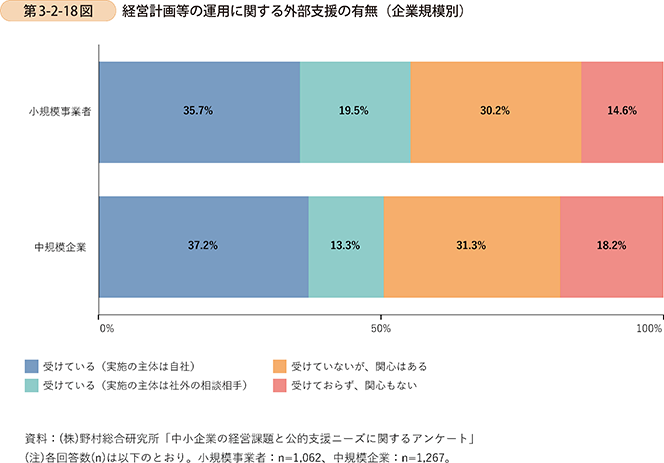

第3-2-18図は、経営計画等の運用に関する外部支援の有無を示したものである。中規模企業と小規模事業者のいずれにおいても、外部支援を受けている者の割合は5割を超えている。また、小規模事業者の方が外部支援を受けている割合が高いことが分かる。

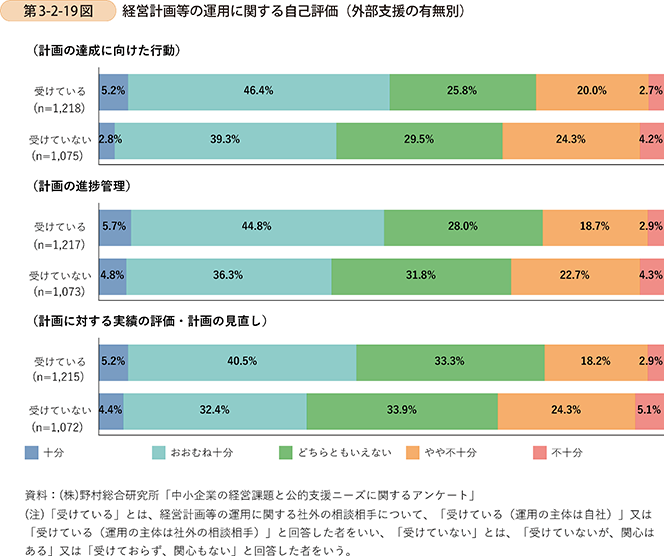

次に、第3-2-19図は経営計画等の運用に関する外部支援の有無別に、経営計画等の運用状況の自己評価を示したものである。いずれの項目においても、外部支援を受けている者の方が「十分」又は「おおむね十分」と回答する割合が高い。

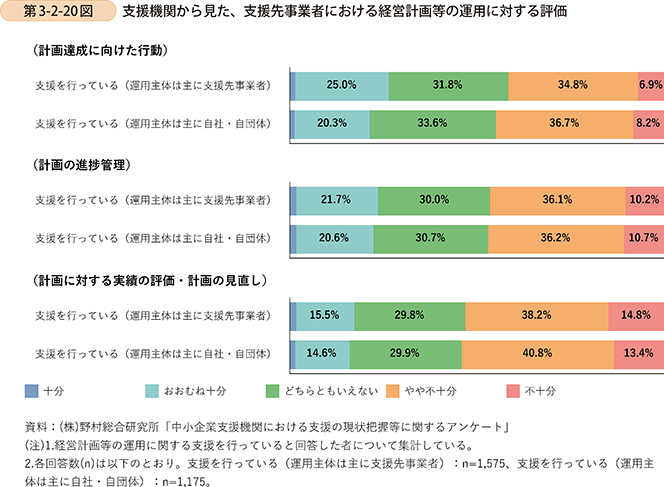

他方、第3-2-20図は、経営計画等の運用に関する支援を行っている支援機関から見た、支援先事業者における経営計画等の運用に対する評価を示したものである。

前掲第3-2-19図と比べると、総じて事業者側の自己評価に比べて、支援機関側の評価が相対的に低いことが分かる。

また、支援を行っている支援機関において、「運用主体は主に支援先事業者」である場合の評価は、「運用主体は主に自社・自団体」である場合の評価に比べて、相対的に高いことがわかる。

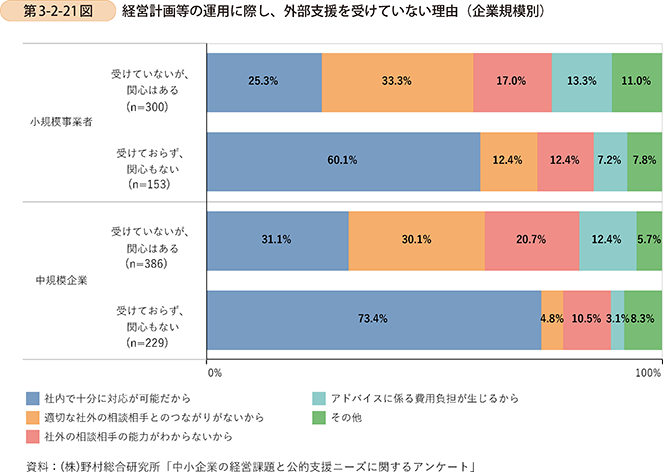

第3-2-21図は、経営計画等の運用の際に外部支援を受けていない者に対して、その理由を確認したものである。

全体としては、「社内で十分に対応が可能だから」といった回答が多いが、外部支援に関心がある者については、「適切な社外の相談相手とのつながりがないから」や「社外の相談相手の能力がわからないから」という回答が多い。

以上、本節では現状把握、経営計画の策定、経営計画の運用といった各プロセスにおける、外部支援活用の有効性を確認した。事例3-2-1から事例3-2-3は、実際に各プロセスへの支援を行い、事業者の経営改善に貢献している支援機関の事例である。こうした外部支援も有効に活用し、経営改善のPDCAサイクルを回していくことが重要といえよう。

事例3-2-1:草津商工会議所

「自ら考え行動できる事業者の育成を目指し、入念な現状分析に基づく効果的な支援を推進する商工会議所」

滋賀県草津市の草津商工会議所(会員数1,518事業所、2020年2月時点)は、自ら考え行動できる事業者の育成を目指し、経営計画などの策定及び運用の自走化支援を推進している。また、事業者の支援に当たる人的資源が限られる中、支援対象の戦略的な絞り込みによる支援効果の最大化を図っており、例えば、伴走型支援の対象は能動的で経営改善意識の高い事業者を基本に据え、同会議所全体として「1年間に4者支援、2年で支援対象から卒業」を目標として掲げている。

同会議所では、伴走型支援の際に経済産業省が提供するローカルベンチマーク4(以下「ロカベン」という。)などの分析ツールを活用している。ロカベンは、定量情報と定性情報をいずれも1枚にまとめて確認ができ、事業者の経営状況の見える化に役立っているという。また、事業者の強みを棚卸しするため、中小企業診断士などの専門家も交えたワークショップを開催するなど、入念な現状分析を実施している。これは、最初に十分な現状分析を行うことにより、支援者側の事業者への理解が深まり、有効な支援方針の検討に役立つことに加え、事業者側においても支援方針への納得感が得られやすくなるメリットもあり、ひいては円滑な支援の実施にもつながるからである。

4 企業の経営状態の把握、いわゆる「健康診断」を行うツールとして、企業の経営者等や金融機関・支援機関等が、企業の状態を把握し、双方が同じ目線で対話を行うための基本的な枠組み。

こうした入念な現状分析に基づく効果的な伴走型支援を受け、経営改善に成功した例として、藤田工務店株式会社(従業員4名、資本金1,000万円)がある。創業80余年の地元密着型の工務店である同社は、かねてより経営の安定化に課題を抱えていた。同社の藤田雅樹社長は、客観的なアドバイスを求めて同会議所に相談したところ、2015年に上記伴走型支援の対象に選定された。その後、中小企業診断士などを交え、現状分析を入念に行った結果、〔1〕受注数の安定化に加え、〔2〕新築以外の需要開拓、〔3〕PR手法の見直しの3点が重要課題であると特定。同会議所の伴走支援を受けつつ、〔1〕については、金額の小さい案件を中心とする実現可能な受注目標を月ごとに立て、それを定期的に見直す体制を整備。〔2〕については、統計情報などからリフォーム需要に着目。建物の築年数や居住者の年齢層などの情報を基に商圏分析を実施し、断熱性診断サービスを介したリフォーム受注の獲得を目指した。〔3〕については、需要が見込めるエリアに集中的なパンフレットの配布を行う戦略を立てた。藤田社長の粘り強い計画実行の末、新規に11件のリフォーム受注の獲得に成功し、2年後の伴走型支援終了時点の売上高は、開始時と比べて3割増加した。「作成した事業計画に、実績を緻密に管理する社内体制が整ったことが一番の成果。」と藤田社長は支援の効果を語る。

同社の支援にも携わる同会議所の馬場課長は、「小規模事業者が継続的に発展していくためには、自ら能動的に行動していく姿勢が必要と考えている。まず一歩目の行動が分からない事業者の方には、商工会議所を是非活用してもらい、事業発展のきっかけをつかんでもらいたい。」と語る。

事例3-2-2:神埼市商工会

「チームによる経営計画などの策定とその実行支援を通じ、事業者に経営を見直す気付きやきっかけを与える商工会」

佐賀県神埼市の神埼市商工会(会員数605事業所、2019年3月末時点)は、財務・税務指導を担う支援員と、経営計画の策定支援などを担う経営指導員がペアを組んで支援に当たる「ペア巡回」や、各種専門家を交えたチームによる支援を通じ、地元の事業者の経営力向上に貢献している。

支援先事業者が様々な環境の変化に対応するためには、それぞれが地域経済や競合他社の動向、自社の財務状況などを踏まえた計画に基づく経営を行う必要があり、これらに関する支援が求められると同商工会では考えている。

そこで同商工会では、事業者が自身の事業への気付きを得るとともに、経営に対するモチベーションアップにつなげてもらうため、経営革新計画を始めとする事業計画の策定とその実行に関する支援に注力している。なお、計画策定や実行支援に当たっては、経営指導員だけでなく、支援員や佐賀県商工会連合会の専門家など、チームで臨むことにより、多面的な支援を提供している。

この取組の成功例の一つが、創業百余年のお茶の卸・小売業である田中茶舗(従業員2名、個人事業者)である。4代目の田中伸一郎代表は、少数派であった若年層の顧客を拡大できないかと考え、同商工会へ相談した。その中で、経営革新計画の存在を知り、同計画の策定に着手した。まずは、経営指導員や支援員、中小企業診断士と共に、客観的に見た自社の強みを分析。自社の強みが「ブレンド技術」と「提案力」であると把握し、これに基づく計画策定を行い、計画の承認を得るに至った。その後、ターゲットとする顧客層の特徴やニーズの検討を深めつつ、デザインを専門とする同商工会の会員企業も交え、商品開発を進めた。さらに、これまで重要視してこなかったPR面についても、同商工会経由で広報分野の専門家の指導を仰いだ。

これらの支援の結果、お茶になじみのない人を想定した使い切りサイズで、味や口当たり、まろやかさなどの異なる5種類のブレンド茶の飲み比べができる新商品「お茶めシリーズ」の発売に至り、初年度は450個の販売に成功。ターゲットとしていた若年層の新規顧客に加えて、既存顧客からも好評を得た。また、こうした取組をきっかけに、経営へのモチベーションを高めた田中代表は、小規模事業者持続化補助金などを活用しつつ、外国人ツアー客への煎茶体験や急須のレンタルサービスに乗り出すなど、更なる挑戦を続けているという。「計画策定以前は『品質が良く・おいしければ売れる』という意識が強かったが、自社の特徴を踏まえた取組の重要性に気付くことができた。」と語る。

同者の支援に当たった経営指導員の山口あすか氏は、「財務面と販売面の両面で支援できることは商工会の強み。チームで支援に当たることはより高い支援効果をもたらすことができる。」と語る。

事例3-2-3:久野浩史税理士事務所

「経営計画の策定支援を通じて、支援先事業者の『支援を受ける能力』の向上に取り組む税理士事務所」

宮崎県宮崎市の久野税理士事務所(顧問先約150件、2020年2月末時点)は、支援先事業者に対する会計・税務に関する支援のほか、緻密な経営計画の策定とその運用支援に重きを置き、事業者自身の経営能力と支援機関からの「支援を受ける能力」の向上に取り組んでいる。

同事務所では、支援先事業者における経営計画の策定及び進捗管理の支援を通じて、経営者に対し、正確な数値に基づく業績管理の有用性を伝えている。また、支援先事業者に財務管理システムやクラウドサービスを活用してもらうことで、経営管理の効率化を後押ししている。こうした支援の最大の狙いは、支援先事業者の「支援を受ける能力」の向上である。自社の現状を的確に伝えるツールとしての経営計画を持っておくことが、金融機関や他の支援機関とのコミュニケーションの円滑化につながり、より効果的な支援を受けることを可能とするという。

同事務所の支援事例として、有限会社ボールパークドットコム(従業員数21名、資本金3,300万円)の事例を紹介する。同社は2002年に設立され、野球用品などの製造・仕入販売と宮崎市内のスポーツ施設管理事業を手掛けている。2017年より自社ブランドの野球グラブの開発に着手、翌年2月からは、宮崎県産黒毛和牛の皮革のみを使用した「和牛JBグラブ」の販売を開始、メジャーリーガーを含め国内外の選手から高い評価を受けている。

同社は、2018年頃より本州以北へのフランチャイズ展開の検討や、台湾を皮切りとした海外進出に備えた自社工場の設置及び委託生産から自社生産への切り替えを検討。課題整理を行う中、同社の山内康信社長は、経営管理が不足していると認識。また、自身で作成していた経営計画の精緻化も必要と考え、同事務所に相談を行った。

山内社長からの相談を受けた同事務所は、まず財務管理システムの導入支援を実施。以前は年次決算でしか把握していなかった財務状況の月次管理を可能にした。また、既にあった経営計画を同事務所の支援の下でブラッシュアップし、5か年経営計画の策定も行った。さらに、取引金融機関への月次決算などの情報共有を強化すべく、専用のクラウドサービス5の導入支援も行った。

5 (株)TKCが提供する、TKC会員事務所を通じて、金融機関に決算書や月次試算表などの財務データをオンラインでタイムリーに提供できるクラウドサービス(TKCモニタリング情報サービス)。

こうした取組を背景に、自社工場の設置に向けた資金調達の際には、金融機関やベンチャーキャピタルなどに対して、上記の5か年計画に基づくプレゼンを実施し、円滑な調達を実現した。なお、自社工場は2019年8月に無事稼働を開始。2019年度の売上高は前年比で約2割増加と堅調な推移となっている。山内社長は、「同事務所の支援を通じ、数字による経営管理の重要性を身近に感じるようになった。今後は、自社工場で製造する製品ラインアップの拡大を見据え、製品別の売上高・原価管理にも取り組んでいきたい。」と意気込みを語る。

また、同社の支援に当たった同事務所の久野浩史所長は、「業績管理に熱心な経営者は伸びている。会計は会社を強くする。その気づきを与えることが同事務所の使命と考えている。」と自身の役割について語る。

コラム3-2-1

支援機関における経営課題解決のプロセスに関する支援の実態

これまで、中小企業・小規模事業者における現状把握、経営計画等の策定及びその運用に関する実態を見てきた。一方、支援機関は、これらのプロセスに対してどのような支援を行っているのだろうか。本コラムでは、支援機関ごとに見た各プロセスに対する支援状況について外観していく。

まず、支援機関における経営課題解決のプロセスに関する認識を確認する。

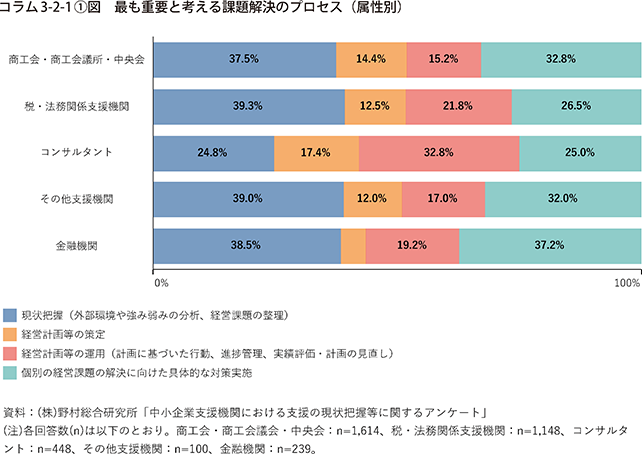

コラム3-2-1〔1〕図は、支援機関側の立場から、中小企業にとって最も重要と考えられる課題解決のプロセスについて示したものである。これを見ると、全体的に、「現状把握」と「個別の経営課題の解決に向けた具体的な対策実施」の二つが上位回答となっていることが見て取れる。

1.現状把握

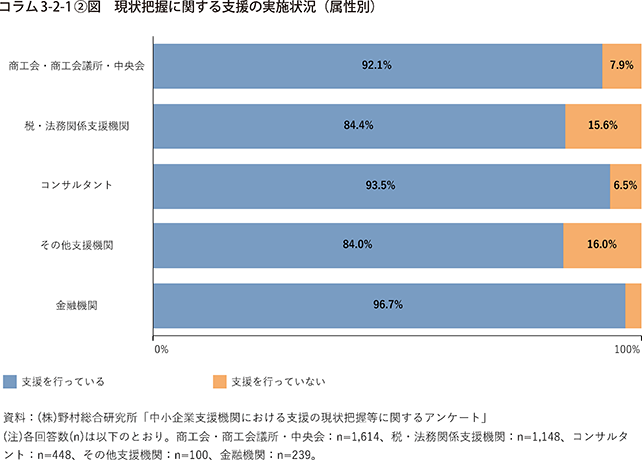

コラム3-2-1〔2〕図は、支援機関における現状把握に関する支援の実施状況を示したものである。これを見ると、属性を問わず、8~9割が現状把握に関する支援を実施していることが分かる。

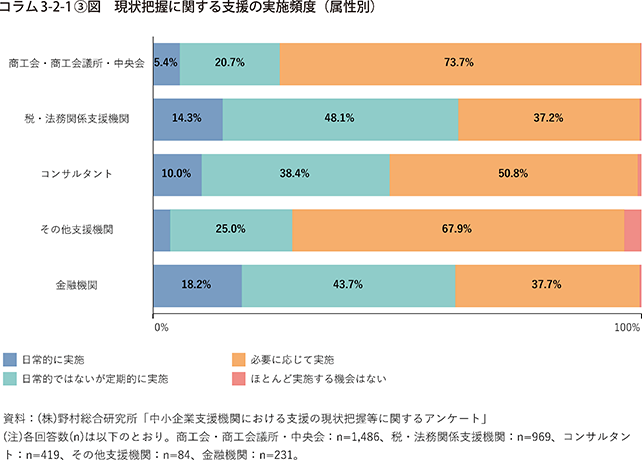

また、コラム3-2-1〔3〕図は、現状把握に関する支援の実施頻度について示したものである。これを見ると、「日常的ではないが定期的に実施」又は「必要に応じて実施」と回答する支援機関が多いことが分かる。

2.経営計画等の策定及びその運用

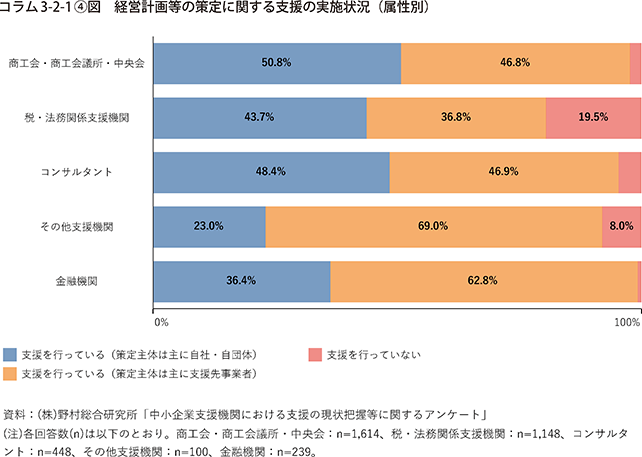

次に、経営計画等の策定及びその運用に関する支援の実施状況について見ていく。コラム3-2-1〔4〕図を見ると、どの支援機関もおおむね策定に関する支援を行っていることが分かる。他方、経営計画等の策定主体については、「商工会・商工会議所・中央会」と「コンサルタント」に関しては、主な策定主体が支援機関自身又は支援先事業者と回答する割合が拮抗していることが分かる。

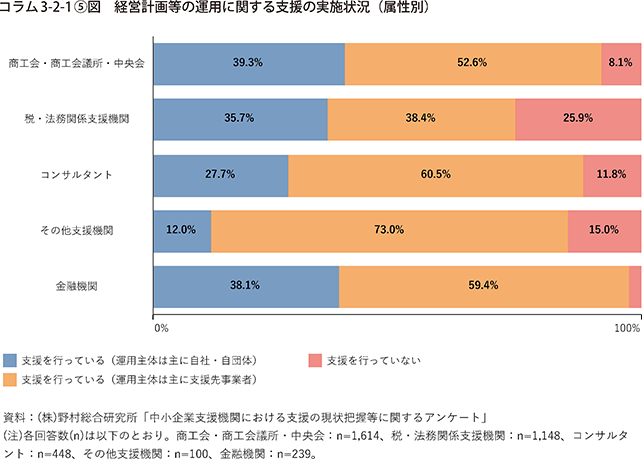

また、コラム3-2-1〔5〕図は、経営計画等の運用に関する支援の実施状況を示したものである。これを見ると、運用支援はどの支援機関もおおむね実施しているが、策定支援と比べて、支援を行っていないと回答する者が多いことが分かる。なお、いずれの支援機関においても、運用については支援先事業者が主体となっている割合が高いことが分かる。

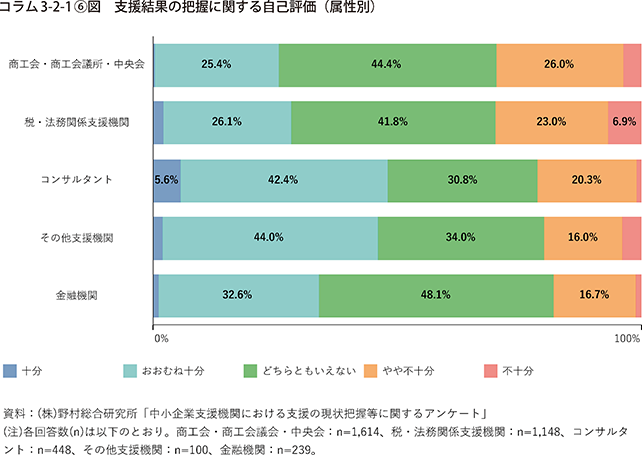

コラム3-2-1〔6〕図は、支援機関における支援成果・結果の把握に関する自己評価を示したものである。全体としては、「どちらともいえない」という回答が多く、「商工会・商工会議所・中央会」、「税・法務関係支援機関」では、「やや不十分」又は「不十分」と回答する者が3割程度存在することも分かる。

以上をまとめると、支援機関全体として、現状把握は課題解決に重要と認識しており、経営課題解決のプロセスへの支援には、大半の支援機関が関与していることが分かった。他方、その実施頻度や支援の際の主体などの面では、支援機関ごとに傾向があることが分かった。

また、経営支援の実施に当たっては、支援の成果・結果の把握も重要と考えられるが、いずれの支援機関においても、これらの把握状況を「十分」と自己評価をする者はほぼいないことが分かった。各支援機関においては、業務の効率化を進めるとともに、支援対象の重点化やフォローアップ体制の強化を図っていくことも期待される。

コラム3-2-2

「経営の見える化」ツール:ローカルベンチマーク

1.ローカルベンチマーク策定の背景

「日本再興戦略 改訂2015」において、「ローカル・アベノミクス」を推進する施策として「中小企業団体、地域金融機関等による地域企業に対する経営支援等の参考となる評価指標・評価手法(ローカルベンチマーク、通称:ロカベン)」の策定が盛り込まれた。ローカルベンチマークは、中小企業・小規模事業者を中心とした地域に根付く企業の経営者等と支援機関、金融機関との対話を深める入口となることを企図して、分かりやすく、使いやすい現状分析のための「ツール(道具)」として、2016年に策定された。現在では中小企業施策との連携を図るなどして、中小企業・小規模事業者や支援機関などへの浸透に向けた取組が実施されている。

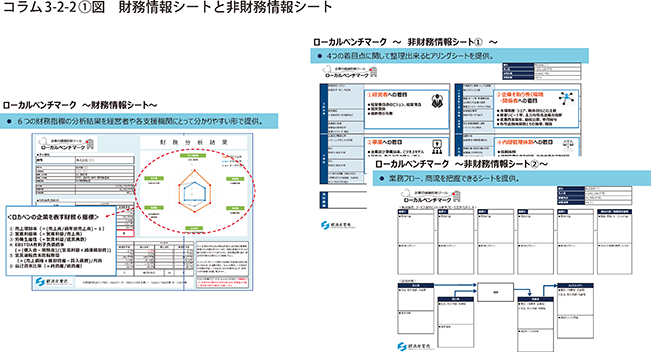

2.ローカルベンチマークの概要

ローカルベンチマークは事業者の現状分析ツールとして、1枚の財務情報シートと、2枚の非財務情報シートから構成され、一目で「経営の見える化」が行える(コラム3-2-2〔1〕図)。財務情報シートでは、企業経営にとって重要な6つの財務指標(売上増加率、営業利益率、労働生産性、EBITDA有利子負債倍率、営業運転資本回転期間、自己資本比率)をレーダーチャートで可視化。非財務シートは「4つの着目点」(経営者、事業、企業を取り巻く環境・関係者、内部管理体制)から事業内容を整理できるシートと、業務フローと商流を整理できるシートがある。事業者だけでなく、金融機関や支援機関などとコミュニケーションを取りながら記載し、財務情報と非財務情報を結び付けることで、事業者の強み・弱みを把握することができる。

3.中小企業・小規模事業者や支援機関における活用効果

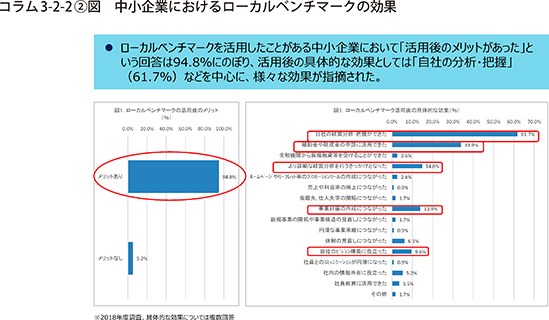

中小企業・小規模事業者を始めとした事業者において、ローカルベンチマークを活用した現状分析を通じて「経営の見える化」を実施することで、経営計画の策定や経営課題への対応策につなげることができる。2018年度に中小企業1万社を対象に実施したアンケートでは、ローカルベンチマークを実施したことがある中小企業における満足度は非常に高く(94.8%)、企業経営にとって様々な効果があることが分かった(コラム3-2-2〔2〕図)。

支援機関においても、事業者との対話に際し、ヒアリングシートとしてローカルベンチマークを活用することで、情報を整理しながら事業性評価や経営支援を実施するという活用方法が想定される。

また、ローカルベンチマークを通じて、事業者と支援機関が同じ目線・枠組みで経営内容や事業内容について対話を行うことで、双方のコミュニケーションの円滑化も期待できる。

4.中小企業施策との連携

ローカルベンチマークの更なる活用に向けて、各種中小企業施策と連携して「経営の見える化」ツールとして推進されている。サービス等生産性向上IT導入支援事業(IT導入補助金)などではローカルベンチマーク(一部項目)の作成を要件化しているほか、中小企業等経営強化法における「経営力向上計画」や早期経営改善計画策定支援事業(プレ405事業)、事業承継ガイドラインなどでも、ローカルベンチマークの活用による「経営の見える化」が推奨されている。

さらに、より便利で使いやすいローカルベンチマークを目指して、2020年4月からオープンした中小企業向け補助金・支援ポータル「ミラサポplus」においても、事業者が気軽にメモ代わりに使えるよう、企業のマイページにローカルベンチマークが搭載されるなど、気軽に「経営の見える化」を行うことができ、事業者が各種中小企業施策にアクセスしやすくなるような環境整備が行われている。

コラム3-2-3

支援策利用に際した課題と支援機関に対するニーズ

本コラムでは、ものづくり補助金成果評価調査のうち、平成29年度補正ものづくり・商業・サービス経営力向上支援補助金に関する調査結果6を用いて、当該補助金を活用した中小企業・小規模事業者における支援策の利用に際した事業実施上の課題や支援機関へのニーズなどについて紹介する。

6 全国中小企業団体中央会「令和元年度版 ものづくり補助金成果評価調査報告書」(2020年3月)平成24年度補正予算事業から平成29年度補正予算事業までの採択事業者を対象に実施したアンケート調査。試作開発や設備投資の実態、補助事業による成果などを把握するとともに、補助事業に対する評価や成功要因などについて分析を行っている。

1.補助事業の成果に対する総合的な評価

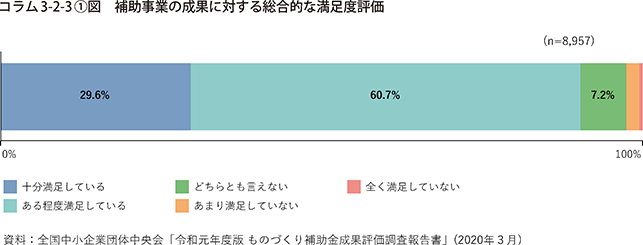

まず、コラム3-2-3〔1〕図で本補助事業の成果に対する総合的な満足度を確認する。これを見ると、「ある程度満足している」と回答する割合が約6割で最も多く、次いで「十分満足している」が約3割と、両者を合わせて約9割が補助事業の成果に対して満足していることが分かる。

2.補助事業に係る取組実施・継続に向けた課題

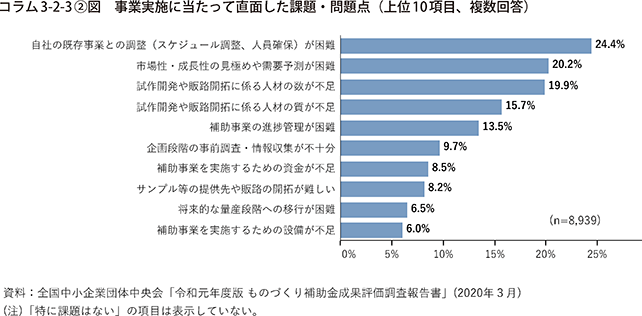

次に、補助事業実施に当たって直面した課題・問題点を見ると、「自社の既存事業との調整(スケジュール調整、人員確保)が困難」が最も多く、次いで「市場性・成長性の見極めや需要予測が困難」、「試作開発や販路開拓に係る人材の数の不足」という回答が多い。この結果から、既存事業との調整や人材リソースの不足など、経営資源が乏しい中小企業ならではの課題が上位に挙げられているほか、補助事業に係る取組の市場性評価や需要予測といった、当該事業の実施・継続に重要と考えられる要素を課題としていることが分かる。

3.認定支援機関から受けた支援内容

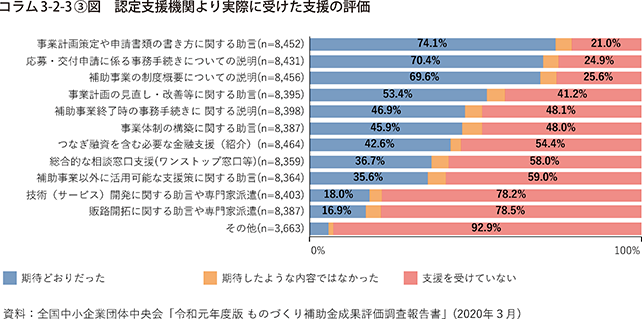

本補助事業に関与する認定支援機関からの支援に対する評価についてコラム3-2-3〔3〕図で確認する。これを見ると、「事業計画策定や申請書類の書き方に関する助言」、「応募・交付申請に係る事務手続きについての説明」、「補助事業の制度概要についての説明」といった事務面に関する項目について、期待どおりの支援を受けたとする回答が多いことが分かる。他方、「技術(サービス)開発に関する助言や専門家派遣」、「販路開拓に関する助言や専門家派遣」など、事業実施に際しての支援については「支援を受けていない」という回答が多いことが見て取れる。

4.認定支援機関に今後期待する支援内容

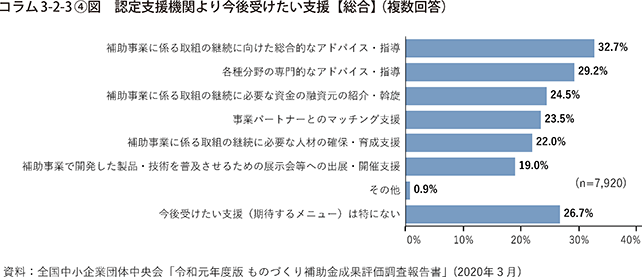

最後に、コラム3-2-3〔4〕図で認定支援機関から今後受けたい支援内容について確認する。これを見ると、最もニーズが高いのは「補助事業に係る取組の継続に向けた総合的なアドバイス・指導」であり、次いで「各種分野の専門的なアドバイス・指導」、「補助事業に係る取組の継続に必要な資金の融資元の紹介・斡旋」となっている。

以上より、ものづくり補助金の利用実績のある中小企業・小規模事業者においては、事業に対する満足度は高いものの、事業実施に際して、経営資源の制約やそもそもの実施事業の市場性などについて課題を抱えていることが分かった。また、補助事業に関与する認定支援機関に対しては、申請時の事務手続き以外にも、補助事業を継続するための総合的なアドバイスや、専門的なアドバイス・指導といった支援を受けたいというニーズを確認することができた。

事業を推進していく過程では、市場や需要の変化なども起こりうるものであり、取組を具体的な成果に結びつけていくためには、適切な専門家にアクセスできる環境を整備するとともに、販路開拓支援や金融支援等の他の支援策と連携させていくことが重要だと考えられる。

コラム3-2-4

ものづくり・商業・サービス補助金の実績

本コラムでは、ものづくり・商業・サービス補助金(以下、「ものづくり補助金」という。)の実績について紹介する。ものづくり補助金は、中小企業が取り組む新製品・サービス開発、生産プロセス改善などのための設備投資などを支援するものである。平成24年度補正予算にて創設し、これまで補正予算で計7回実施し、延べ7万社以上の設備投資などを支援してきた。

1.補助事業のフォローアップ結果

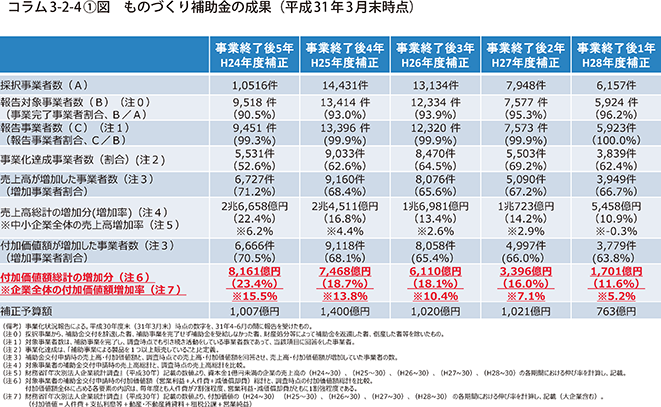

まず、コラム3-2-4〔1〕図で本補助事業のフォローアップ結果を確認する。ものづくり補助金では、補助事業者に対して、事業終了後5年間、補助事業の事業化状況や会社全体の財務情報などに関するフォローアップ報告を義務づけている。倒産したごく少数の企業などを除き、ほぼ全て(99.8%)の企業が本報告を行っており、この結果によって、補助事業実施前後の事業者の変化を確認することができる。これによれば、補助事業終了後5年間で、補助事業が事業化(製品を一つ以上販売)した割合は52.6%であり、補助事業者全体の売上高は22.4%、付加価値額は23.4%増加していることが分かる。本補助事業のKPIは、「補助事業の事業化割合が50%以上」及び「補助事業者全体の付加価値額が年率平均3%以上増加」と設定していたため、本事業の実績は、目標を上回る水準で推移してきたといえる。

さらに、事業環境の影響を排除するため、ものづくり補助金を受給した企業と企業全体の業績を比較してみると、補助事業者の付加価値額の伸び率は、同じ期間の(中小企業以外の大企業も含む)企業全体の伸び率の1.5倍となっており、補助事業者は十分に多くの付加価値を生み出しているといえよう。

2.精緻な分析によるKPIの見直し

次に、「ものづくり・サービスの別による成果の差異」や、「試作開発要素がある場合とない場合の成果の差異」など、より精緻な分析を紹介する。

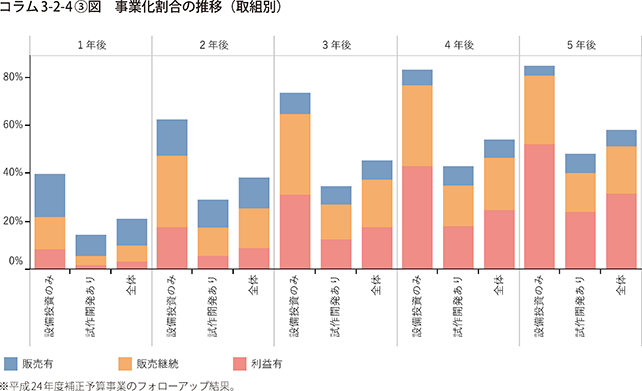

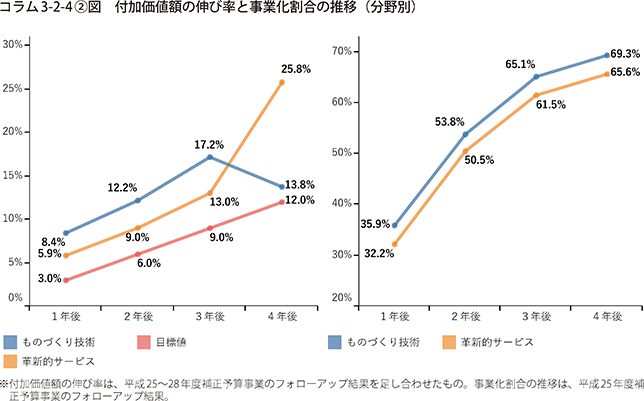

まず、ものづくり補助金をものづくり分野に活用した企業と、サービス分野に活用した企業で生産性などの向上の効果に差があったかどうかの結果をコラム3-2-4〔2〕図に示す。ものづくり補助金は、平成24年度補正予算から開始したが、翌年度の平成25年度補正予算から、名前を「ものづくり・商業・サービス補助金」と変えて、サービス分野でも活用できるようになった。設備投資を中心とした補助金であるため、直近でも採択数のうち約8割は製造業の事業者であるが、ものづくり補助金をシステム開発や器具・備品の調達などに上手に活用するサービス業の事業者も存在している。フォローアップ結果を見ても、サービス業は製造業とも遜色ない実績を残しており、付加価値額年率平均3%以上という目標値を上回って推移している。事業化割合においても、事業終了後3年時点で、「ものづくり」が65.1%、「サービス」が61.5%であり、大きな差は見られない。

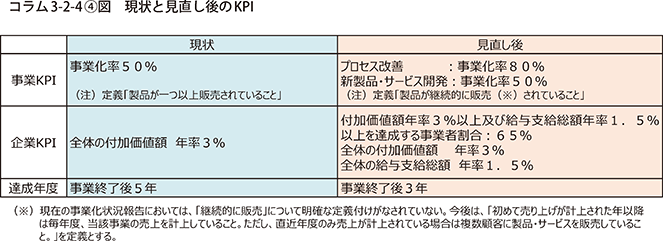

次に、補助事業において、「試作開発要素がある場合」と「試作開発要素がない場合(すなわち、設備投資のみの取組)」において、事業化率にどのような差が出るのかについてコラム3-2-4〔3〕図に示す。まず、試作開発要素がある場合と比べて設備投資のみの場合は、事業化率が高い。また、事業終了後3年目までは事業化率が大きく伸びる一方で、4年目以降は伸びが鈍化することが分かる。以上のことから、令和元年度補正予算のものづくり補助金からは、KPIを「補助事業後5年以内に事業化率50%」という目標から、「新製品・サービス開発の場合は、補助事業後3年以内に事業化率50%」及び「プロセス改善の場合は、補助事業後3年以内に事業化率80%」という目標に改めることとした。また、事業化の定義を、「一つでも製品を販売した実績がある」から「継続的に製品を販売した実績がある」へと変更する。さらに、令和元年度事業では、経済の好循環を実現するため、生産性向上の成果を賃上げに還元していくことを求めていく観点から、賃上げにかかる申請要件を設け、補助事業者の給与支給総額の増加を新たなKPIとして追加することとした。見直し後のKPIについては、コラム3-2-4〔4〕図の通りである。こうしたKPIの見直しとフォローアップの継続を通じて、適切に事業効果を把握し、更なる制度改善につなげていく予定である。