第2部 新たな価値を生みだす中小企業

第3章 付加価値の獲得に向けた取引関係の構築

第3節 取引関係と中小企業

本節では、(株)帝国データバンクが「令和元年度取引条件改善状況に関する調査等事業」で実施したアンケート21の結果を利用し、発注側事業者と受注側事業者との取引関係の実態や、売上高の増減との関係をより詳しく分析するとともに、取引適正化に向けた現状と課題を明らかにしていく。

21 (株)帝国データバンク「取引条件改善状況調査」

・株式会社帝国データバンクが2019年10月に、全国66,600社(うち発注側事業者6,400社、受注側事業者60,200社)の企業を対象にアンケート調査を実施(回収25,249件(うち発注側事業者2,411件、受注側事業者22,838件)、回収率37.9%(うち発注側事業者37.6%、受注側事業者37.9%))。

・調査対象の選定にあたっては、総務省「平成26年経済センサス-基礎調査」の調査結果を踏まえ、業種別構成比率に合わせて標本設計を行っている。

・本調査では、発注側事業者に対しては、自社が発注側の立場になる代表的な取引について、受注側事業者に対しては、自社が受注側の立場になる代表的な取引について回答を求めている。

1 受注側事業者の取引関係と売上高増加率

第2節では、委託-受託取引の有無により企業を四つの取引類型に分類し、そのパフォーマンスを比較する中で、取引ネットワークの構築が重要である可能性を指摘した。ここではまず、受注側事業者の取引関係と売上高増加率との関係を見ていく。

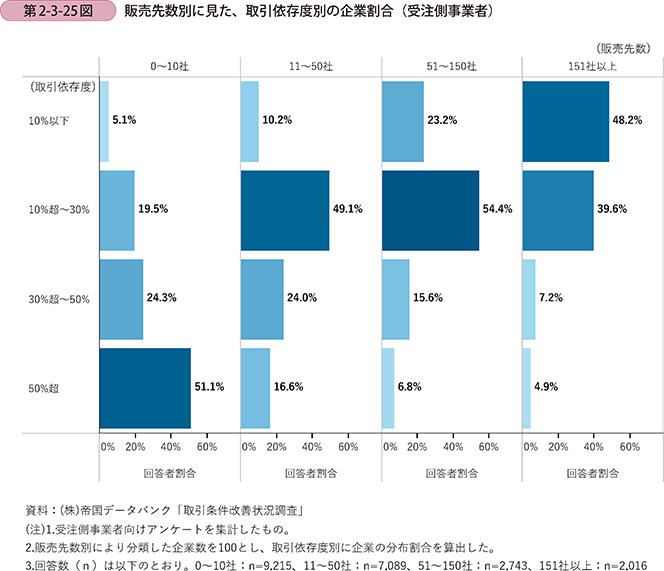

第2-3-25図は、受注側事業者の常時取引を行っている販売先数(以下、「販売先数」という。)別に、最も多く取引をしている販売先への依存度(以下、「取引依存度22」という。)別の企業割合を示したものである。これを見ると、販売先数が多い企業ほど特定の企業に対する取引依存度が低い企業の割合が高くなることが分かる。

22 取引依存度=最も多く取引している販売先への販売額÷総売上高×100

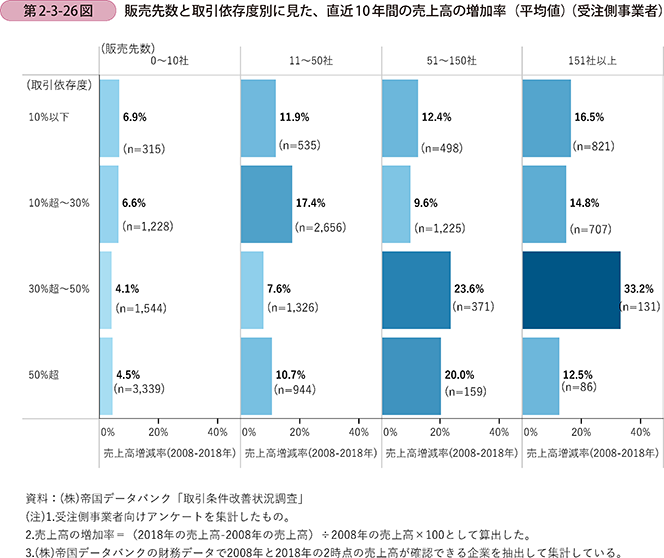

他方、販売先数と取引依存度別に売上高の増加率を見ると、販売先数が151社以上の企業や51~150社の企業においては取引依存度が「30%超~50%」の企業で売上高の増加率が最も高くなっている(第2-3-26図)。先に確認したとおり、販売先数が増加するほど特定の企業に対する取引依存度は低下する傾向にあるものの、この結果を見ると、取引の中心となる企業を有していることが重要であると考えられる。

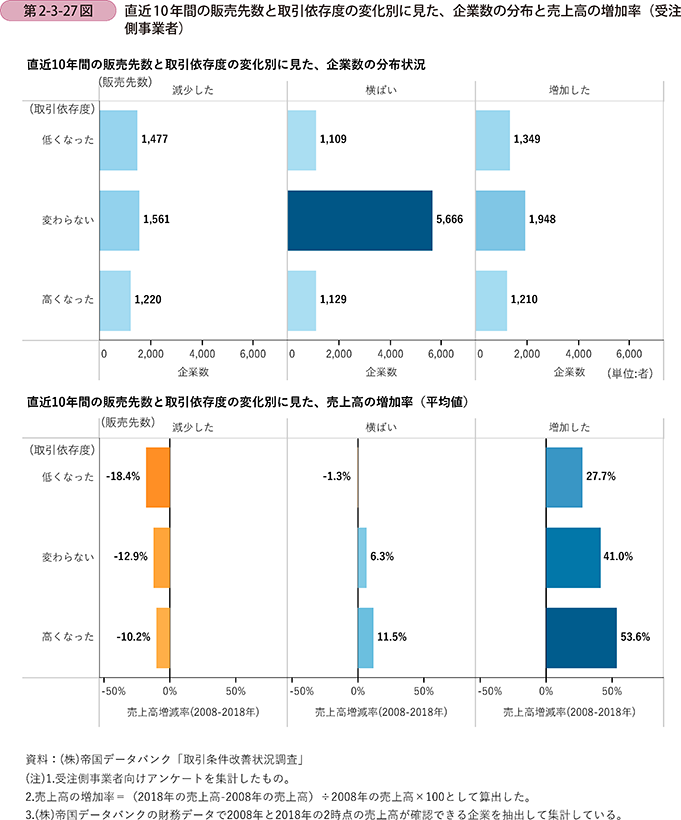

次に、直近10年間の販売先数や取引依存度の変化と、直近10年間の売上高の増加率を確認する(第2-3-27図)。

まず、企業の分布状況を見ると、販売先数、取引依存度共に「横ばい」と回答した企業が最も多い。これに対して、販売先数と取引依存度の変化別に、売上高の増加率(平均値)を見ると、販売先数が増加した企業で売上高の増加率が高いことが分かる。また、販売先数と取引依存度の変化との関係を見ると、取引依存度よりも販売先数が変化することの方が、売上高の増加率に与える影響が強いことが見て取れ、売上高を増やしていくためには販売先を拡大していくことがより重要であるといえる。

続いて、販売先数が増加した企業と減少した企業の差について、優位性の観点から確認する。

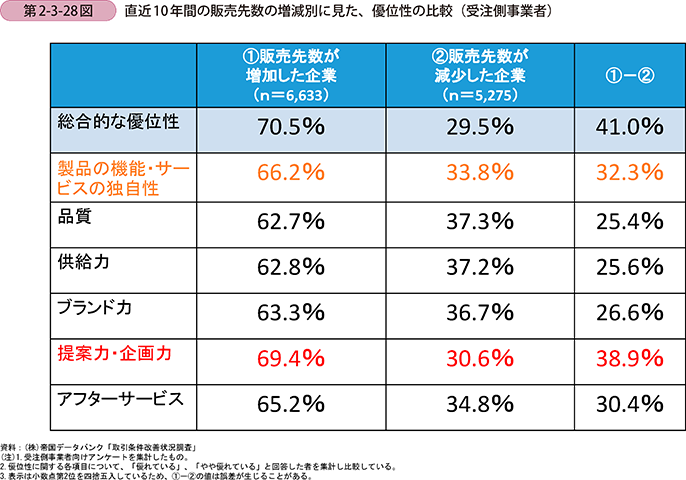

第2-3-28図は、直近10年間で販売先数が増加した企業と減少した企業について、各項目に対する優位性を有している割合を確認したものである。これを見ると、販売先数が増加した企業では、優位性を有していると回答している割合が総じて高いが、両者の差に着目すると、最も差が大きいのは「提案力・企画力」となった。販売先数を増加させるためには、販売先のニーズを踏まえた「提案力・企画力」が重要であると考えられる。

さらに、最も多く取引している販売先との取引継続年数(以下、「取引継続年数」という。)と売上高の増加率の関係についても確認する。

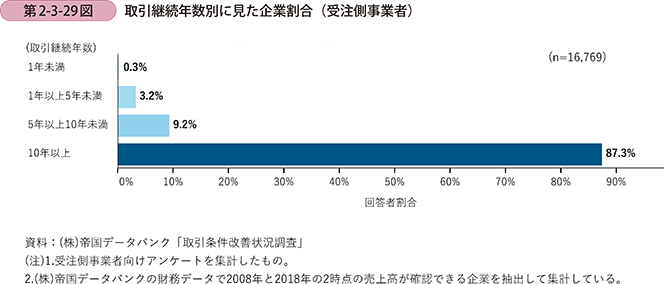

第2-3-29図は、取引継続年数別に見た企業割合である。これを見ると取引継続年数が10年以上の企業が全体の87.3%を占めており、主要販売先との取引関係は長期間継続することが見て取れる。

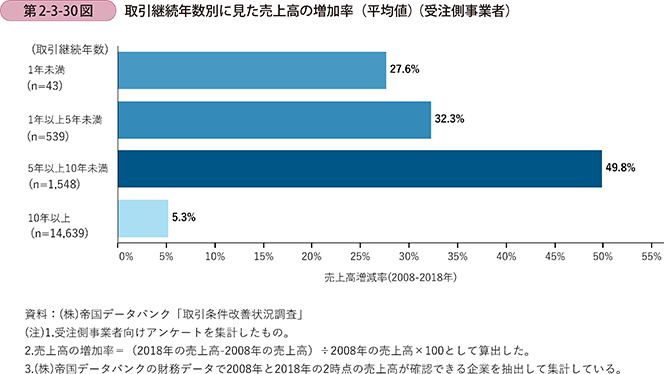

これに対して、取引継続年数別に直近10年間の売上高の増加率(平均値)を確認する(第2-3-30図)。これを見ると、取引継続年数が10年を超えている企業の売上高の増加率は、取引継続年数が10年未満の企業の売上高増加率を大きく下回っている。この結果を踏まえると、既存の取引関係を維持するだけでなく、主要販売先の見直しを行っていくことも重要であると考えられる。

ここまでは、受注側事業者の取引関係と売上高増加率との関係について見てきた。

以上の結果を踏まえると、売上高を増加させている受注側事業者の傾向として、販売先数を増加させていること、取引の中心となる企業は有しつつも過度に依存していないこと、主要取引先の見直しを行っていることが挙げられる。

一方で、発注側事業者は、仕入・外注取引をどのように捉えているのだろうか。

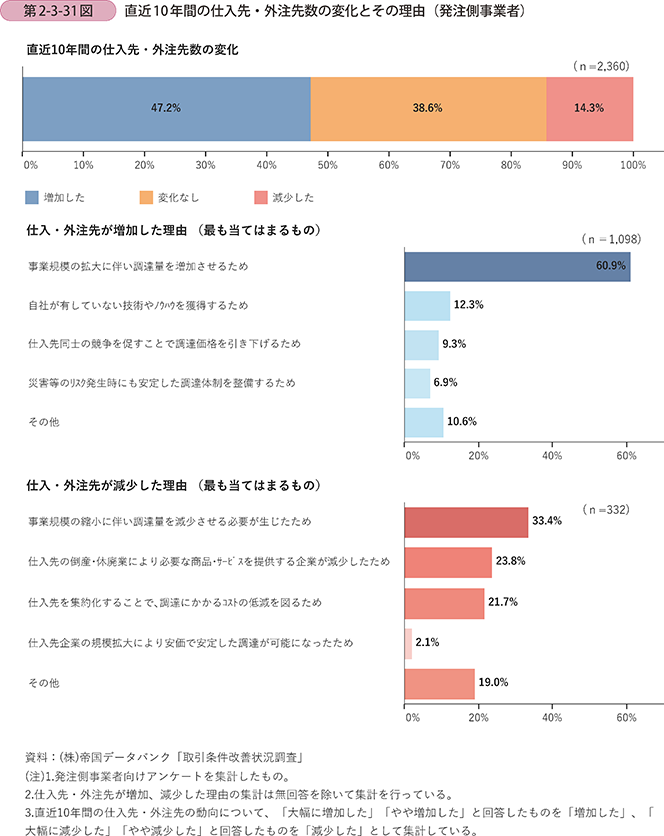

第2-3-31図は、発注側事業者における、直近10年間の仕入先・外注先数の変化とその理由である。これを見ると仕入先・外注先が増加した企業の割合が最も高く、その理由としては、「事業規模の拡大に伴い調達量を増加させるため」との回答が最も多い。他方、仕入先・外注先が減少した理由を見ると、「事業規模の縮小に伴い調達量を減少させる必要が生じたため」との回答が最も多いが、「仕入先の倒産・休廃業により必要な商品・サービスを提供する企業が減少したため(23.8%)」、「仕入先を集約化することで、調達にかかるコストの低減を図るため(21.7%)」とする企業も一定割合存在している。

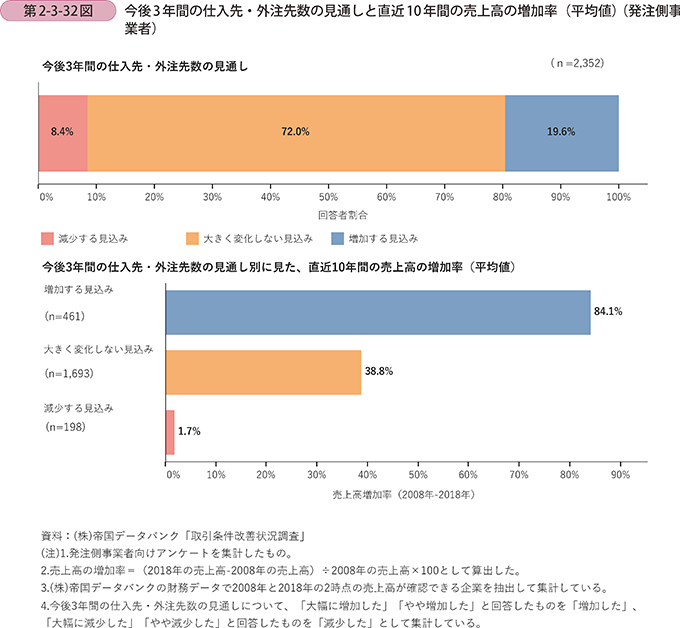

第2-3-32図は、発注側事業者における今後3年間の仕入先・外注先数の見通しと、直近10年間の売上高の増加率を見たものである。

これを見ると、「大きく変化しない見込み」と回答した企業が72%と最も多い。また、直近10年間の売上高の増加率を見ると、「減少する見込み」と回答した企業の売上高増加率は1.7%とほとんど増加していないことが分かる。

受注側事業者は発注側事業者の置かれている事業環境にも目を向け、今後の取引方針を検討していく必要があると考えられる。

事例2-3-2は、業界の取引構造の変化に対して柔軟に対応し、販売先の多角化に成功した事例である。また、事例2-3-3は大手取引先との取引の中で獲得した競争力を基に技術力を獲得し、ニッチトップ企業に成長した事例である。さらに、事例2-3-4は、OEM受注企業から脱却し、独自のブランドを確立した事例である。

いずれの企業も自社を取り巻く取引関係を正しく見極め、新たな取引関係を作り出すことにより成長を実現した。取引関係の築き方は一様ではないが、まずは自社が置かれている状況を正しく見極めることが重要であろう。

事例2-3-2:カジレーネ株式会社

「1社依存体質の下請から脱し、販売先の多角化を通じて、成長を続ける企業」

石川県かほく市のカジレーネ株式会社(従業員113名、資本金2,500万円)はカジグループの1社で、軽量織物の製造を行っている企業である。同社の技術力は世界屈指であり、「薄い・軽い・強い」という高機能な織物は、世界的ブランドも含めアパレル業界で高い評価を得ている。同グループは、同社を含む国内5社及び海外2社で構成されているが、グループ内で繊維機械の製造、糸の生産・加工を一貫して手掛け、他社では実現が難しい生地の質感を出すことに成功している。

これまで繊維業界では、特定の企業と緊密な取引関係を結ぶことにより、安定的な受注体制を構築するという系列取引が一般的であった。同社も、創業時より旭化成株式会社(以下、「旭化成」)1社から原材料の支給を得て製品に加工・納品する系列取引により、利益率は低いものの安定した受注を獲得してきた。しかしながら、2000年頃から繊維業界の系列取引構造は徐々に崩れ始め、同社も、旭化成がナイロン事業から撤退したことを契機に、大手企業1社依存のビジネスモデルからの転換に取り組むこととなった。

系列取引構造の崩壊は、安定的な受注が見込めなくなるという脅威であると同時に、新規の取引先を獲得する機会と捉えることも可能である。同社は、この環境変化を機会と捉え、これまで事業の中で培った、「薄くて軽いにもかかわらず、丈夫で風合いのよい合成繊維織物」という高品質製品を武器に、積極的な営業を行うことで新たな取引を獲得していった。結果として、現在では、東レ株式会社や帝人株式会社といった他の大手企業との取引を始め、約30社まで取引先を拡大し、1社依存体制からの脱却に成功している。業績も堅調に推移しており、従来5%前後であった営業利益率も倍以上に上昇した。これらの取引関係の変革を進める過程で、製品の開発力、取引先に対する提案力及び営業力の向上にも努めており、同社の競争力をさらに高めるという好循環を生み出している。

現在、同社は「繊維」や「生地」そのものの価値を高めるための取組を行っている。その取組の一つが、トラベルギアブランド「TO&FRO(トゥーアンドフロー)」の立ち上げである。自社ブランド製品を持つことにより、消費者に対して、「繊維」や「生地」の価値を直接伝えることができ、価値に見合った価格の設定も可能になる。羽田空港内の直営店や提携する中川政七商店の各店舗において、積極的にブランド展開を行っている。また、同社は自社だけでなく、地域資源である「石川県の生地」のブランド化を進めるために、同業他社とも協力していく方針である。さらに、繊維事業だけにとどまらず、培ってきた技術を応用して社会に貢献していくために、大学や企業との連携の下、医療産業分野にも進出し、人工血管や熱可塑性カーボン複合材を用いた義肢義足、ウェアラブルデバイスなどの開発を目指している。

「与えられた仕事をこなすだけでは生き残れない。顧客が何に困っているのかを捉え、自社内で研究開発に取り組み、自社のみで解決できない場合、関係者と協力して課題を解決する力が求められる。」と梶政隆社長は語る。

事例2-3-3:三和製作株式会社

「大手企業との取引により獲得した競争力と、『ものづくり』へのチャレンジ精神を受け継ぐ、ニッチトップ企業」

広島県福山市の三和製作株式会社(従業員114名、資本金4,000万円)は、国内業界トップシェアを誇る「自動平盤打抜機」等の、紙工機械の製造・販売を手掛けている。職人による熟練の技と最新鋭の設備から造り出される独自の産業機械は、国外でも高く評価され、30数か国に輸出されている。

同社は、1947年の創業以来、大手メーカーの下請企業として、鉄道車両部品や製紙、段ボール、印刷機などの機械の製造を行ってきた。同社は大手メーカーとの取引を行っていく中で、製造業における基本的な競争力となる「品質管理」、「コスト管理」、「納期管理」のノウハウを吸収してきた。

このような努力に加え、先代社長(現社長:木下博雄氏の父)は、「依頼があったモノだけを造るだけでなく、他社にはできないことにチャレンジをしよう」と考え、様々な製品の開発に取り組んだ。こうしたチャレンジ精神は、同社のDNAとして現在も受け継がれている。

先代社長は、他社との差別化を実現するため、〔1〕新たな設備機械を積極的に導入する、〔2〕部品加工に加えて、自社内で製品の組立が出来る体制を確立する、〔3〕部品調達を自社で行う、の三つの改革に取り組んだ。大手企業との長年の取引関係で鍛えられた「品質管理」、「コスト管理」、「納期管理」の能力と、持ち前の「技術力」をいかし、顧客からのオーダーにワンストップで応える体制を築いたのである。

また、次のステップとして、自社製品開発にも取り組んだ。様々な試行錯誤を経て、1983年に自動平盤打抜機の市場へ参入。当時、同社はこの市場における企業の中で最後発であったものの、他社が不得意とする薄い紙を打ち抜く技術を実現したことで、同市場におけるトップシェアの地位を確立するに至った。さらに、国内にとどまらず海外にまで販路を拡大していき、現在では、海外販売比率は35%に上る。

1999年に3代目社長に就任した木下博雄社長は、先代からのチャレンジ精神を受け継ぎ、国内トップシェアの地位に満足することなく、新技術・新製品の開発に継続的に挑戦。長期的な取引関係を継続している大手メーカーとの共同開発や最新鋭の設備の導入などを通じて、Japan Qualityの製品を世界に発信し続けている。

「機械製作一筋で、人がやらないことに挑戦し続ける中で、大変なことも多かったが、顧客から高い信頼を頂くことができ、全ての苦労が報われる瞬間を何度も経験してきた。今後も、自動平盤打抜機の新製品開発や他分野での新技術の開拓にも意欲的に取り組んでいきたい。」と木下社長は語る。

事例2-3-4:瀬尾製作所株式会社

「低利益率のOEM受注企業から脱却し、ニッチ領域での自社ブランド確立を実現した企業」

富山県高岡市の瀬尾製作所株式会社(従業員17名、資本金1,000万円)は、400年前から金属加工が地場産業として根付く同市で1935年に創業し、各種金属製品の加工を主業として事業を行ってきた。

創業以降、同社は、主に大手メーカーのOEM受注企業として神仏具や雨樋の製造加工を行っており、かつては高い利益率を確保できていた。しかしながら、バブル崩壊を契機に、受注先からの価格引き下げ圧力が高まり、同社の利益率は悪化していった。さらに、大手メーカーから受注していた雨樋については受注量そのものも縮小傾向にあり、先行きに大きな懸念があった。

このような状況下で、2008年にIT業界で働いていた現社長の瀬尾良輔氏が東京からUターンで帰郷し、現会長の瀬尾良信氏と共に、低利益率のビジネスモデルからの転身を図るため、市場のニーズを見据えた自社ブランド製品の開発をスタートさせた。瀬尾社長がまず行ったのは、自社がこれまで製造してきた神仏具の市場動向の調査であった。この結果、神仏具の市場は近年のライフスタイルや宗教観の変化に伴い縮小傾向にあるが、消費者のニーズに合った製品の開発を行うことができれば、自社にとっては十分な需要を開拓することができ、新たな市場を形成できると考えた。これを実現するために、瀬尾社長はデザイナーをパートナーに迎え、消費者のニーズに合った製品の開発に着手した。

この取組によって開発されたのが、自社仏具ブランド「Sotto(ソット)」である。「Sotto」は、ライフスタイルの変化により一般家庭に仏間がなくなりつつあるものの、その中でも大切な人を弔いたいという思いは変わっていないというアイディアから開発された。同ブランドは、「現在の暮らしにそっと寄り添う祈りのかたち」をコンセプトに、リビングや寝室の僅かなスペースでも、違和感なく故人に祈りを捧げる場を提供することができる製品になっている。「Sotto」ブランドで展開されている、しずく型の仏具「Potterin(ポタリン)」(おりん、香立、火立、花立の四つの仏具が一つになった製品)と「Paddle(パドル)」(パドルのような形のリン棒とおりんを組み合わせた製品)は、グッドデザイン賞を受賞し、一般消費者への認知度も高まりつつある。

また、同社がこれまで製造を手掛けてきた雨樋についても、「雨水を、ランドスケープの一部にしたい」というコンセプトから「SEO Rain Chain」という自社ブランド製品を展開。これら自社ブランド製品の確立に成功した結果、自社ブランド製品の売上割合は80%を超え、売上高は2010年と比較すると約2倍まで増加している。

「中小のものづくり企業が発展していくためには、自社にはないアイディア、デザイン、知的財産、広報、ブランド構築の方法を取り入れて経営にいかしていく必要がある。付加価値の高い事業を行っていくには、今後ものづくりの技術を磨くだけではなく、自社の得意分野以外の知識も広く取り入れて活用する時代になってくる。」と瀬尾社長は語る。

2 取引適正化に向けた取組

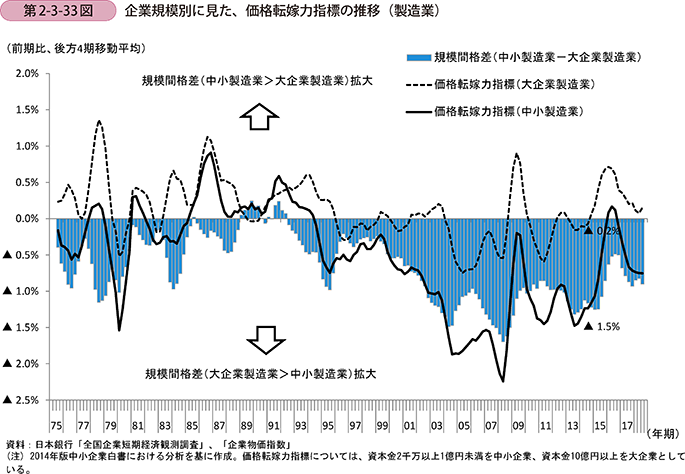

第2-3-33図は、製造業における価格転嫁力23指標上昇率の規模間格差について、長期的な推移を示したものである。価格転嫁力指標とは、販売価格の上昇率と仕入価格の上昇率の違いから、仕入価格の上昇分をどの程度販売価格に転嫁できているか(=価格転嫁力)を数値化したものである。

23 価格転嫁力に関する詳細については、2014年版中小企業白書(P34~)を参照されたい。

これを見ると、バブル崩壊後から中小企業と大企業の価格転嫁力の格差が拡大していき、2008年のリーマンショック時にその格差はピークとなっている。その後、緩やかに両者の格差は改善傾向にあるものの、一貫して中小企業の価格転嫁力は大企業を下回る傾向は現在も続いている。

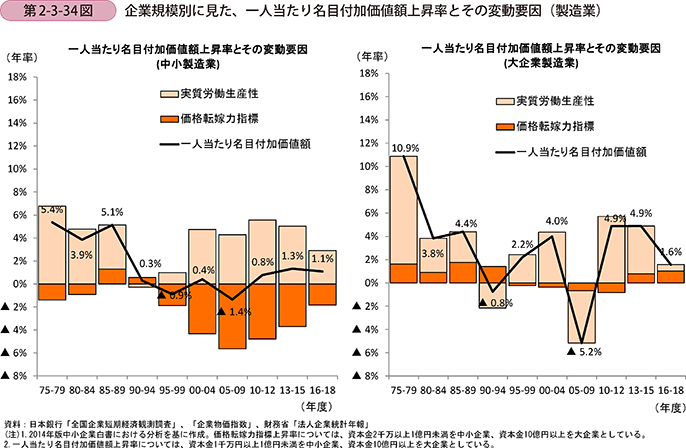

第2-3-34図は、製造業における中小企業と大企業の一人当たり名目付加価値額上昇率とその変動要因を見たものである。

これを見ると、中小企業の実質労働生産性24の伸び率は、総じて年率3~5%程度となっており、大企業と遜色ない水準である。しかしながら、価格転嫁力指標の伸び率が、1995~99年度以降、一貫してマイナスであるがゆえに、中小企業の生産性(一人当たり名目付加価値額)の伸び率が1%程度に低迷していることが分かる。

24 「一人当たり名目付加価値額」から価格変動の影響を取り除いたもので、従業者数一人当たりの生産数量に相当する指標。

以上の分析結果からも、中小企業の労働生産性の上昇を図る上で、価格転嫁は重要な要素であるといえる。

〔1〕コスト変動と価格転嫁の状況

それでは、中小企業における価格転嫁の実態はどのようになっているのだろうか。ここからは再び、「令和元年度取引条件改善状況に関する調査等事業」で実施されたアンケート結果を利用し、分析していく。

(ⅰ)コスト変動の状況

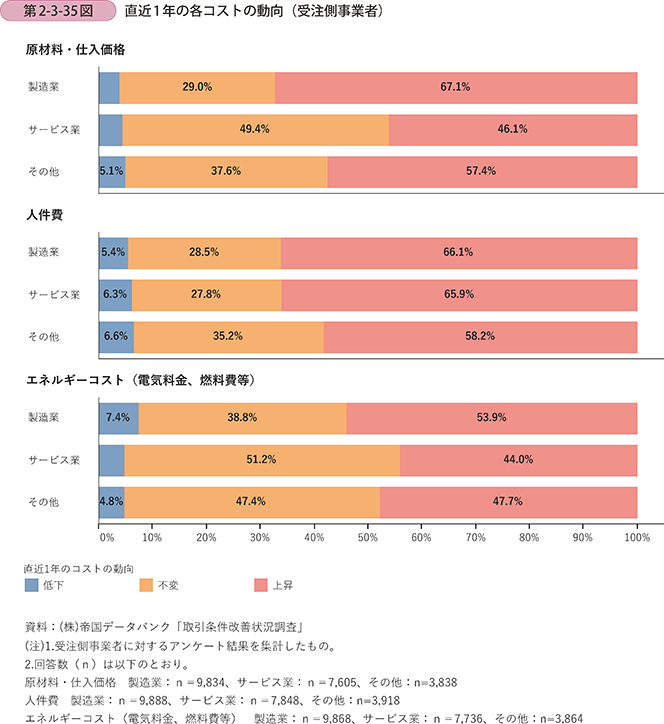

まず、受注側事業者における直近1年のコストの動向を業種別25に見ていく。

25 業種別の分析に当たっては、アンケート調査において事業者が選択した業種を以下のようにグルーピングして分析を実施している。

・「製造業」:食料品製造業、繊維産業、紙・紙加工品産業、印刷業、石油・化学産業、鉄鋼産業、素形材産業、建設機械産業、産業機械産業、工作機械産業、半導体・半導体製造装置産業、電機・情報通信機器産業、自動車産業、その他製造業

・「サービス業」:放送コンテンツ産業、アニメーション制作業、情報サービス産業、トラック運送業・倉庫業、広告産業、技術サービス産業、警備業、その他サービス業

・「その他」:建設業、卸売業、小売業、金融業、その他

第2-3-35図を見ると、いずれのコストについても「低下」と回答した企業は少なく、全般的にコストが上昇傾向にあることが分かる。特に、人件費については、いずれの業種でも「上昇」と回答した企業の割合が半数以上となっている。

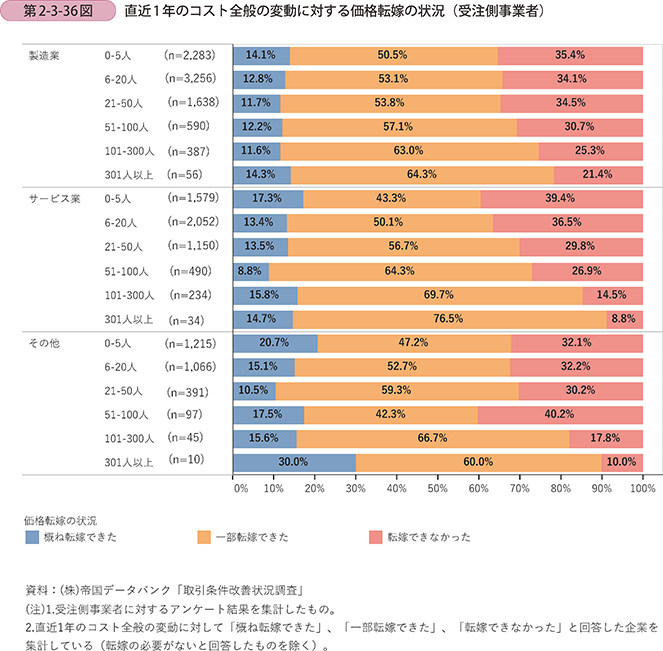

次に、各コストの変動に対する価格転嫁の状況を業種別・従業員規模別に見ていく。

第2-3-36図は、コスト全般の変動に対する価格転嫁の状況である。

これを見ると、「製造業」、「サービス業」において、従業員規模が小さい企業ほど「転嫁できなかった」と回答する企業の割合が総じて高いことが分かる。特に、「サービス業」において従業員規模の差は顕著になっている。

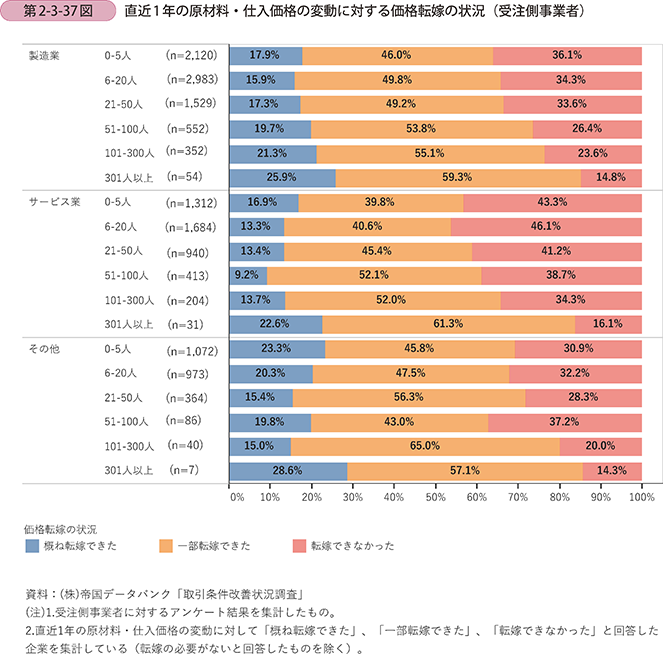

さらに、価格転嫁の状況について「原材料・仕入価格」「労務費」「エネルギーコスト(電気料金、燃料費)」の三つのコスト別に見ていく。

第2-3-37図は、原材料・仕入価格の変動に対する価格転嫁の状況である。これを見ると、業種別、従業員別に見た傾向は、「コスト全般に対する価格転嫁の状況」とほぼ同様である。ただし、業種別に見ると「サービス業」で、「転嫁できなかった」と回答する割合が総じて高いことが分かる。

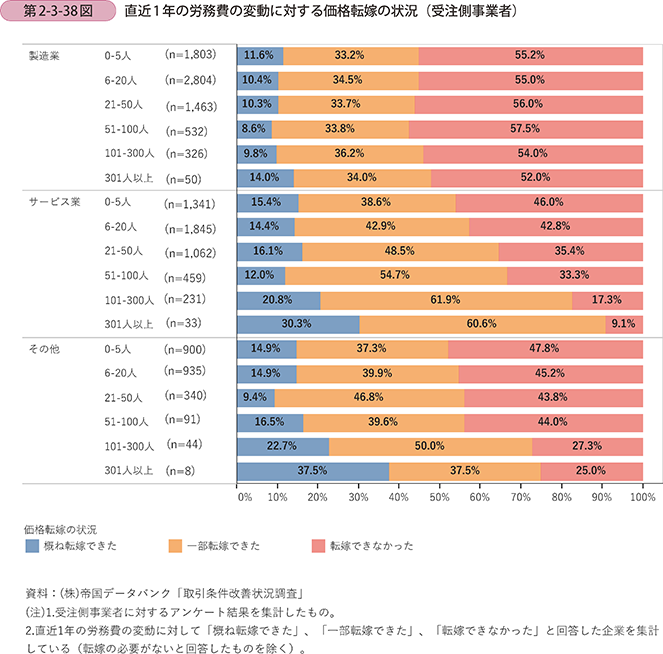

第2-3-38図は、労務費の変動に対する価格転嫁の状況である。これを見ると、「製造業」において、「転嫁できなかった」と回答した企業の割合が最も高くなっている。また、「サービス業」では従業員規模の小さい企業ほど「転嫁できなかった」と回答する傾向にある。

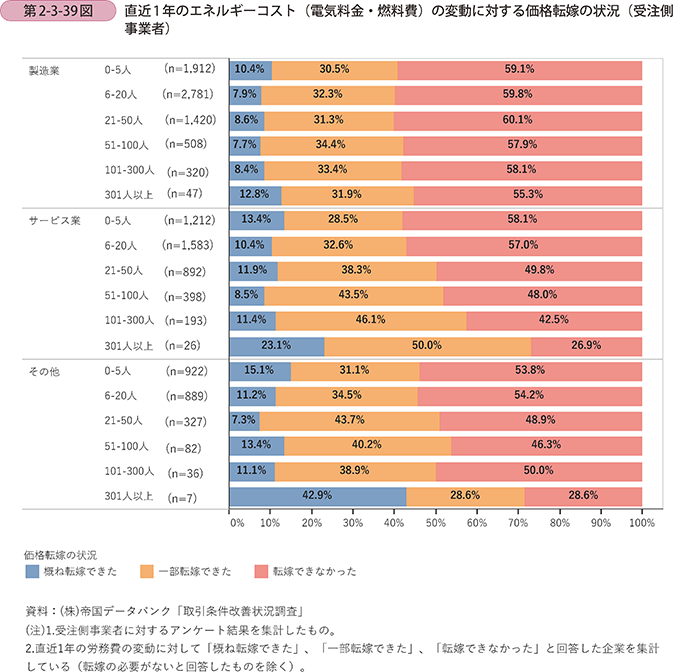

第2-3-39図は、エネルギーコスト(電気料金・燃料費)の変動に対する価格転嫁の状況である。これを見ると、エネルギーコストはここまで見てきた二つのコストと比較して、全ての業種、従業員規模の企業で「転嫁できなかった」と回答する企業の割合が最も高くなっている。

(ⅱ)価格転嫁に向けた協議の状況

一般にBtoC取引は市場取引により価格が決定されるのに対して、BtoB取引は特定の取引先との交渉を行い、双方が合意することで取引条件が決定される。

したがって、受注側事業者が価格転嫁を行うためには、発注側事業者との交渉の機会を持つ必要がある。ここからは、受注側事業者における、発注側事業者との協議の状況について見ていく。

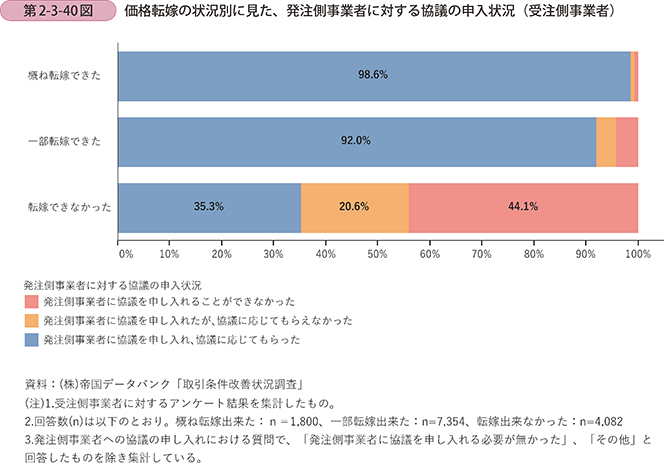

第2-3-40図は、発注側事業者に対する価格転嫁に関する協議の申入れの状況と、実際の価格転嫁状況との関係を見たものである。

これを見ると、「転嫁できなかった」と回答した企業のうち44.1%は、そもそも「発注側事業者に協議を申し入れることができなかった」と回答している。他方、「概ね転嫁できた」又は「一部転嫁できた」と回答した企業については、大部分が協議の申入れを行っていることが分かる。

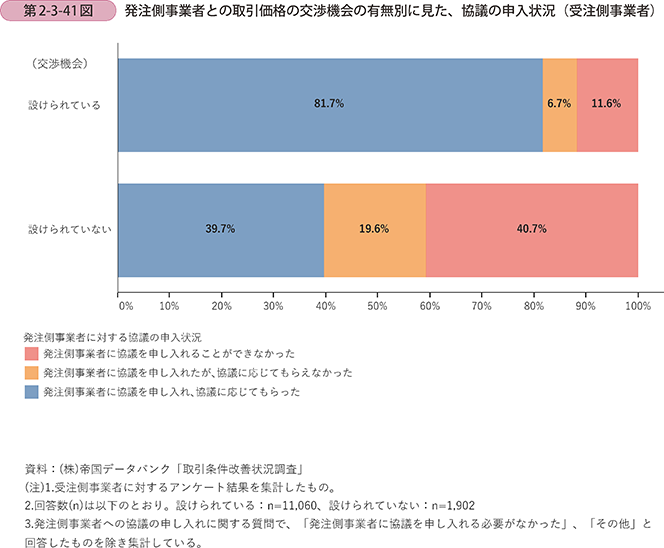

第2-3-41図は、受注側事業者における、発注側事業者との取引価格の交渉機会の有無別に見た、協議の申入状況である。

これを見ると、交渉機会が「設けられていない」企業は、「設けられている」企業と比較して、「協議を申し入れることが出来なかった」、「協議に応じてもらえなかった」と回答する割合が高い。受注側事業者が協議の申入れを行うためには、まず「取引価格の交渉機会」を設けることが重要であると考えられる。

しかしながら、取引価格の交渉機会を設けるためには、発注側事業者の意向が重要になると考えられる。

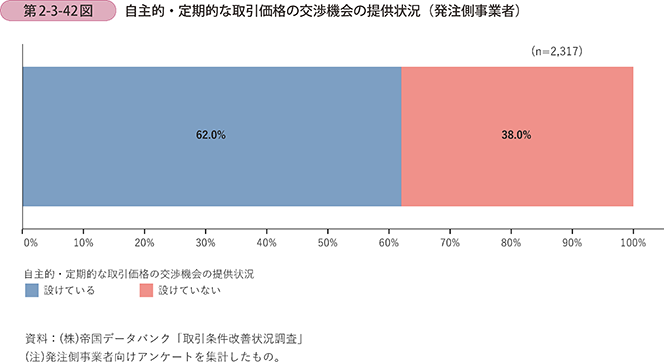

この点を踏まえ、発注側事業者が自主的・定期的に「取引価格の交渉機会」を設けているか否かを確認する(第2-3-42図)。

これを見ると、約4割の発注側事業者が自主的・定期的に取引価格の交渉機会を「設けていない」と回答している。発注側事業者においては、受注側事業者が価格交渉を行いやすい環境を提供するような取組が期待される。

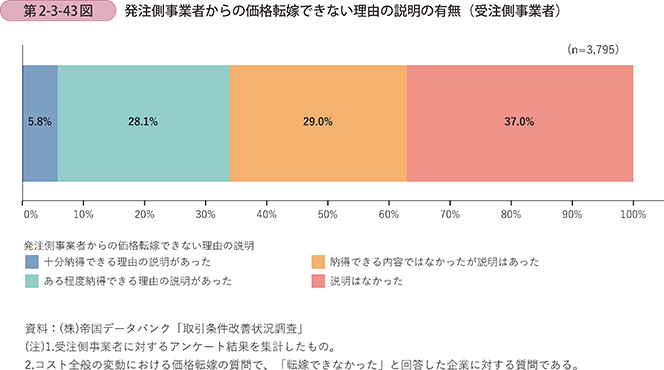

最後に、価格転嫁できなかった受注側事業者が、発注側事業者からその理由について十分な説明を受けているか否かを確認する(第2-3-43図)。

これを見ると、「十分納得できる理由の説明があった」とする受注側事業者は5.8%であるのに対し、「説明はなかった」とする企業は37.0%に上ることが分かる。

発注側事業者には、受注側事業者の申出に対して真摯に対応することが期待される。

(ⅲ)価格転嫁と取引関係

次に、価格転嫁を実現できている受注側事業者の特徴について、販売先数と取引依存度の関係26から分析していく。

26 最も多く取引している販売先との取引継続年数についても同様の分析を行ったが、特別な傾向は見られなかった。

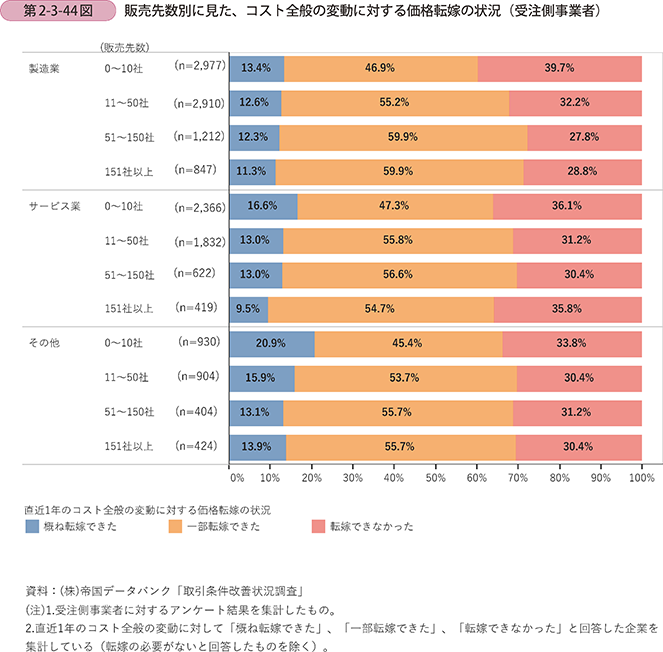

第2-3-44図は、受注側事業者における、販売先数別に見た価格転嫁の状況である。

「製造業」では、販売先数が0~10社の企業において「価格転嫁できなかった」と回答する割合が最も高く、販売先数が少ない企業ほどその割合は高くなる傾向にある。こうした傾向は、「サービス業」、「その他」においても同様である。しかしながら、全ての業種において、販売先数が少ない企業ほど「概ね転嫁できた」と回答する割合も高くなっており、販売先数が少ない企業ほど、価格転嫁の成否が二極化している可能性が指摘できる。

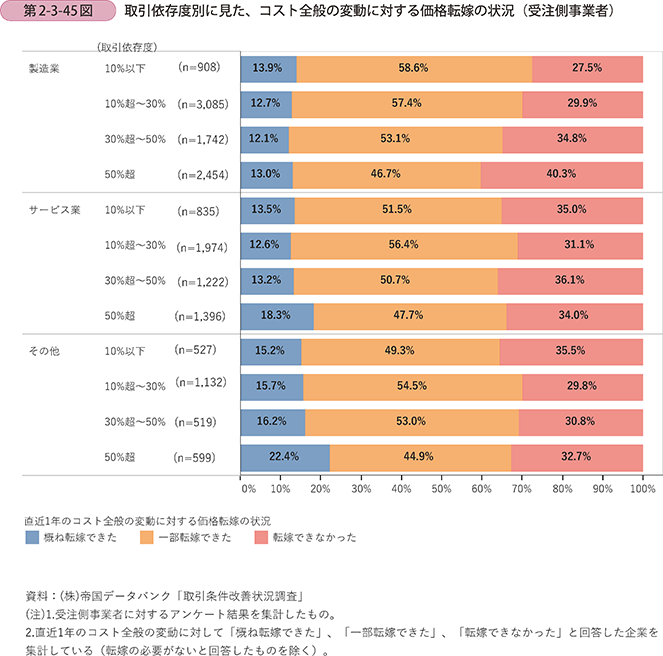

第2-3-45図は、受注側事業者における、取引依存度別に見た価格転嫁の状況である。

これを見ると、「製造業」においては、取引依存度が高くなるほど「転嫁できなかった」と回答する企業の割合が高まる傾向にあり、取引依存度の高さは価格転嫁交渉力を低下させる可能性が指摘される。他方、「サービス業」、「その他」では、そうした傾向は見られず、取引依存度が50%超の企業において「概ね転嫁できた」と回答する割合が高くなっている。

(ⅳ)価格転嫁と優位性

価格転嫁の成否については、最終的に企業間の交渉によって決定される。したがって、受注側事業者が価格転嫁力を高めるためには、発注側事業者との間で交渉力を持つことができるような強みを有していることが重要であると考えられる。そこで、ここからは、受注側事業者における優位性と価格転嫁の関係について見ていく。

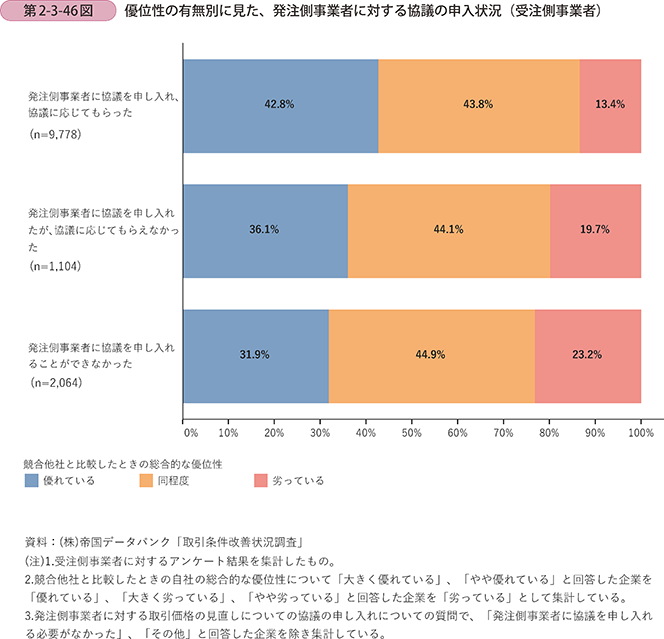

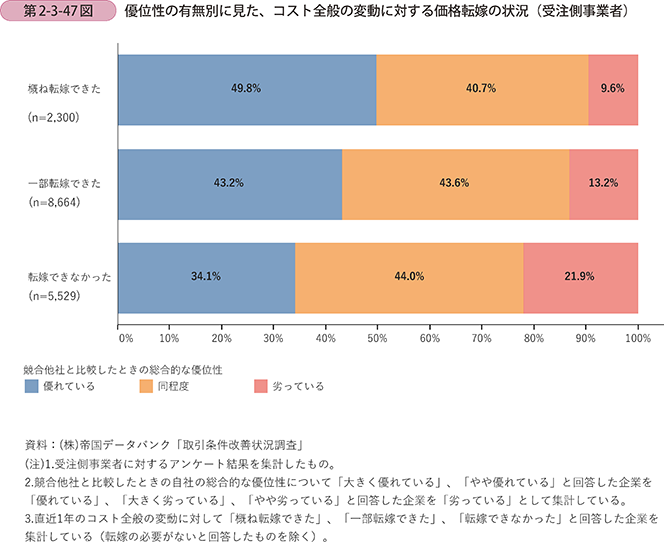

第2-3-46、47図は、受注側事業者における競合他社と比較した総合的な優位性の有無に対する、発注側事業者に対する取引価格の見直しについての協議の申入れ状況、コスト全般の変動に対する価格転嫁の状況を見たものである。

これらを見ると、優位性を有している企業ほど、協議の申入れに対して応諾が得られやすく、価格転嫁を実現しやすいことが分かる。

次に、価格転嫁を実現するために有効な優位性を明らかにするべく、価格転嫁できた企業とできなかった企業の違いを業種別、優位性の種類別に見ていく。

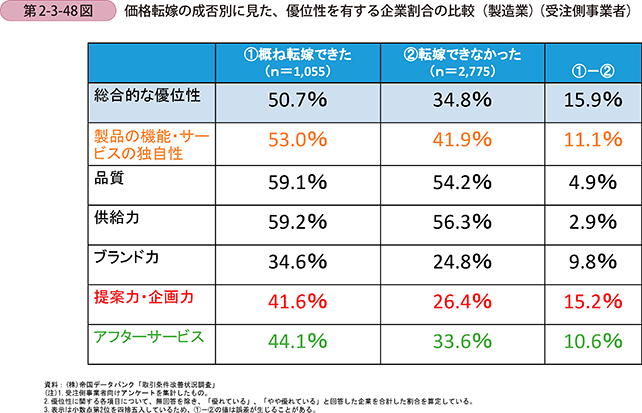

a.「製造業」

第2-3-48図は、「製造業」における価格転嫁の成否別に見た、優位性を有する企業割合の比較である。

これを見ると「品質」、「供給力」については、「概ね転嫁できた企業」と「転嫁できなかった企業」の割合の差は、相対的に小さい。一般に、「製造業」の競争力で重視される点として「QCD(品質、コスト、供給力)」が挙げられるが、これらは既に前提条件となっている可能性が示唆される。これに対して、転嫁できた企業とできなかった企業の差が最も大きいのは「提案力・企画力(15.2%)」であり、「製品の機能・サービスの独自性(11.1%)」、「アフターサービス(10.6%)」と続く。独自の技術を磨くとともに、取引先に対して積極的に企画・提案を行っていくことが、価格転嫁を実現する上で重要であると示唆される。

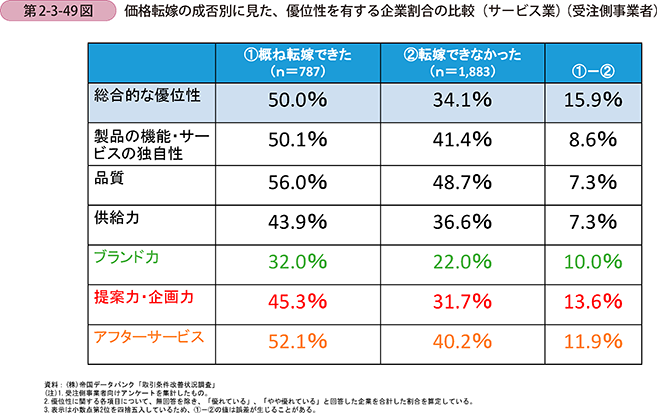

b.「サービス業」

第2-3-49図は、「サービス業」における価格転嫁の成否別に見た、優位性を有する企業割合の比較である。「サービス業」についても、「提案力・企画力」の差(13.6%)が最も大きく、次いで「アフターサービス(11.9%)」、「ブランド力(10.0%)」と続く。

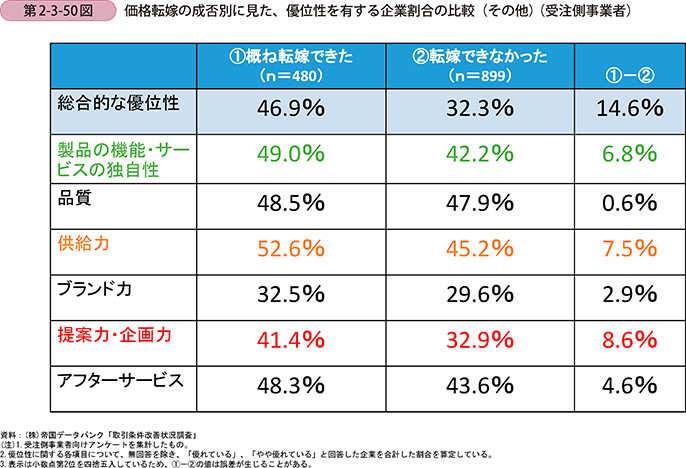

c.「その他」(建設業、卸売業、小売業、金融業、その他)

第2-3-50図は、「その他」における価格転嫁の成否別に見た、優位性を有する企業割合の比較である。「その他」についても「提案力・企画力」の差(8.6%)が最も大きく、次いで「供給力(7.5%)」、「製品の機能・サービスの独自性(6.8%)」と続く。例えば、卸売業などでは、取引先の多様なニーズに対して迅速な商品供給を行うなどの能力が重要となっている可能性がある。

コラム2-3-2

取引価格と優位性

本来は、コストの変動に加えて、受注側事業者の優位性そのものが取引価格に適切に反映されることが望ましい。特に、取引構造が階層化されているようなケースでは、発注側事業者の競争力は、受注側事業者が持つ優位性を前提に成立している可能性がある。

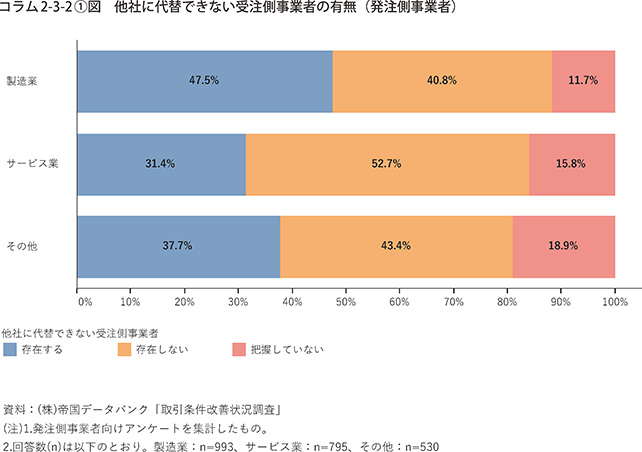

コラム2-3-2〔1〕図は、発注側事業者に対して、他社に代替できない受注側事業者の有無を業種別に確認したものである。これを見ると、「製造業」においては約半数、「サービス業」においては3割以上が「存在する」と回答している。他方で、他社に代替できない受注側事業者の存在を「把握していない」と回答した企業も一定数存在している。

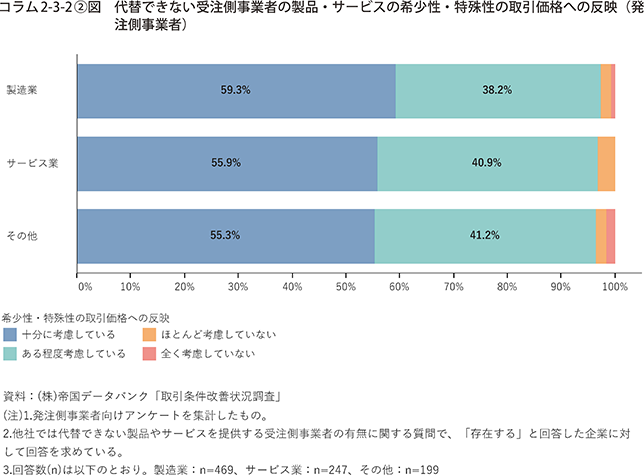

コラム2-3-2〔2〕図は、他社に代替できない受注側事業者が「存在する」と回答した発注側事業者に対して、その製品・サービスの希少性・特殊性を取引価格に反映しているかどうかを確認したものである。

これを見ると、全ての業種において、「ほとんど考慮していない」、「全く考慮していない」と回答する企業はほとんど存在していないことが分かる。ただし、「十分に考慮している」と回答している企業はいずれの業種でも5割程度に留まっている。

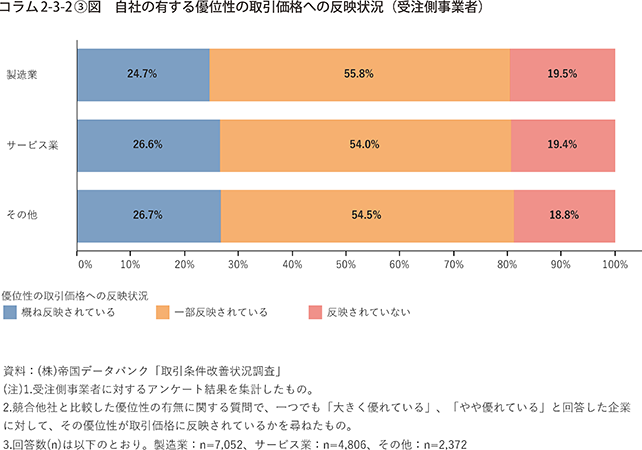

他方、コラム2-3-2〔3〕図は、競合他社との比較において「優位性がある」と回答した受注側事業者に対して、その優位性が取引価格に反映されているかどうかを確認したものである。

これを見ると、いずれの業種も約2割の企業が「反映されていない」と回答している。受注側事業者が有している優位性は、必ずしも発注側事業者にとって希少性・特殊性につながるものとは限らないが、両者の間には認識の相違がある可能性があり、発注側事業者、受注側事業者共に、認識の差を埋める努力が必要であると考えられる。

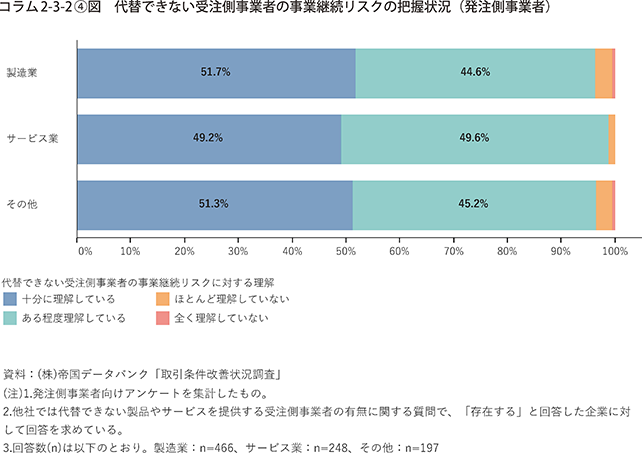

コラム2-3-2〔4〕図は、発注側事業者における、代替できない受注側事業者の事業継続リスクの把握状況である。これを見ると、「理解している」(「十分に理解している」、「ある程度理解している」)と回答する発注側事業者が大部分を占めている。

第2節で見たとおり、下請企業については事業承継の問題を抱えている企業も多い。発注側事業者においては、受注側事業者の経営課題は自社の事業継続にも影響を与える可能性があることを念頭に置き、受注側事業者との関係性を構築していく必要がある。

(ⅴ)価格転嫁と投資活動

発注側事業者に対する価格交渉力を高める優位性を維持・獲得するためには、継続的に投資を行っていくことも重要である。ここからは、価格転嫁と投資活動について見ていく。

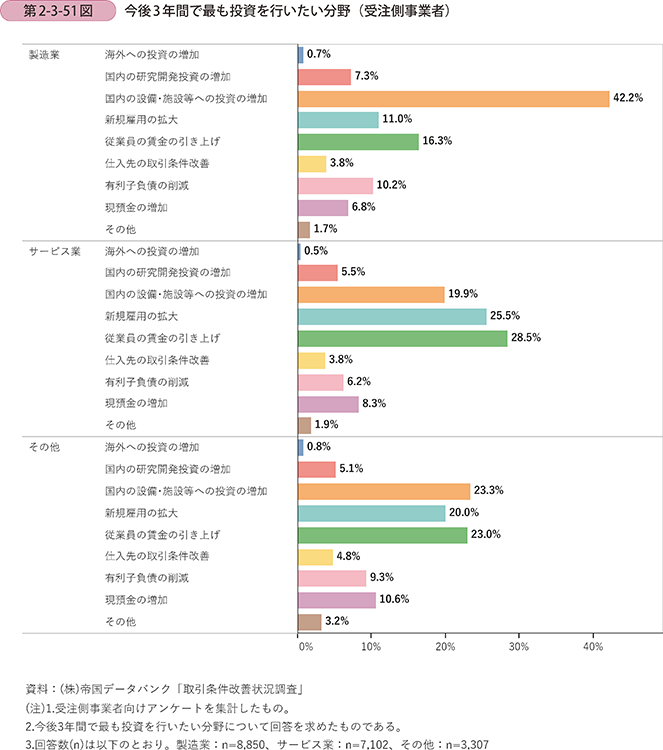

第2-3-51図は、受注側事業者における、今後3年間で最も投資を行いたい分野を業種別に確認したものである。これを見ると、いずれの業種も今後3年間で最も投資を行いたい上位3分野は、「国内の設備・施設等への投資の増加」、「新規雇用の拡大」、「従業員の賃金の引き上げ」となっている。

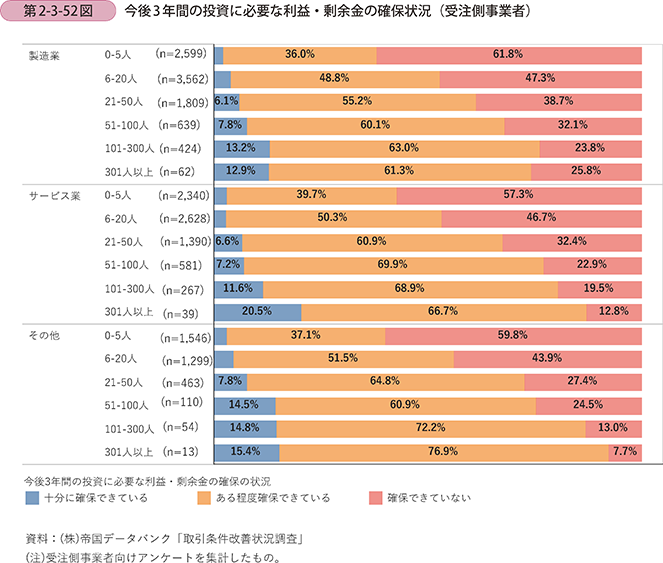

第2-3-52図は、今後3年間で投資を行うのに必要な利益・剰余金の確保状況について、業種別・従業員規模別に確認したものである。これを見ると、いずれの業種でも総じて従業員規模が小さい企業ほど、「確保できていない」と回答する企業の割合が高い。

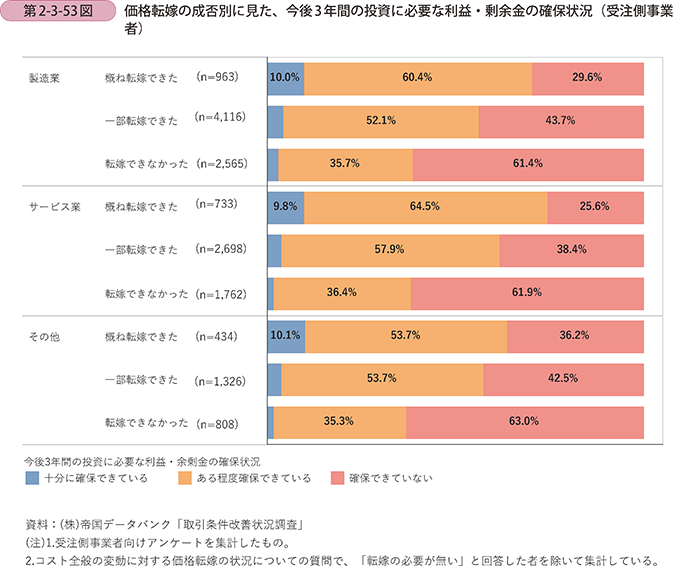

第2-3-53図は、コスト全般の変動に対する価格転嫁の状況別に、今後3年間の投資に必要な利益・剰余金の確保の状況を見たものである。

これを見ると、いずれの業種でも価格転嫁できていない企業の約6割が「確保できていない」と回答している。

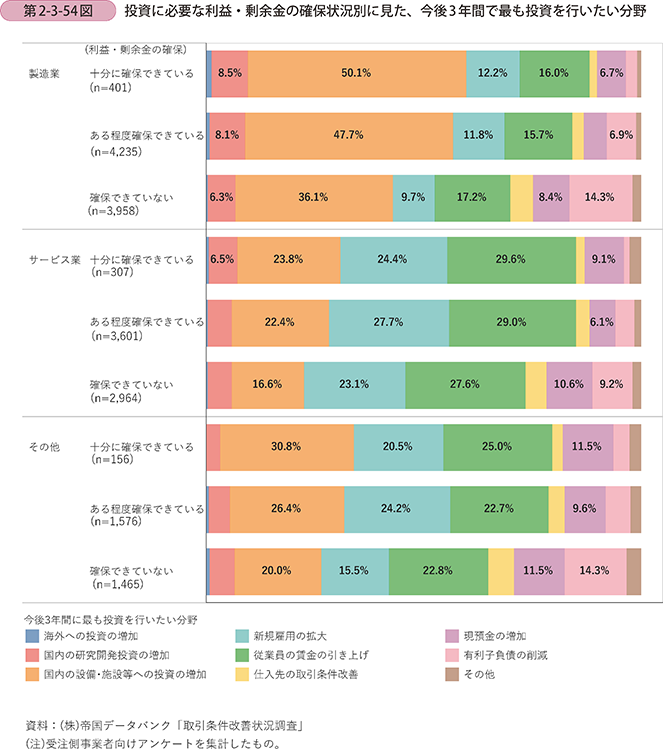

第2-3-54図は、受注側事業者における、今後3年間の投資に必要な利益・剰余金の確保状況別に、最も投資を行いたい分野を見たものである。

これを見ると、投資に必要な利益・剰余金を「十分に確保できている」、「ある程度確保できている」と回答した企業では概して、「研究開発投資の増加」、「設備投資の増加」、「新規雇用の拡大」といった、成長に向けた投資を希望する割合が高い。

これに対して、「確保できていない」と回答した企業では「現預金の増加」、「有利子負債の削減」といった回答の割合が高く、成長に向けた投資に対する意向が相対的に低くなる傾向が見て取れる。

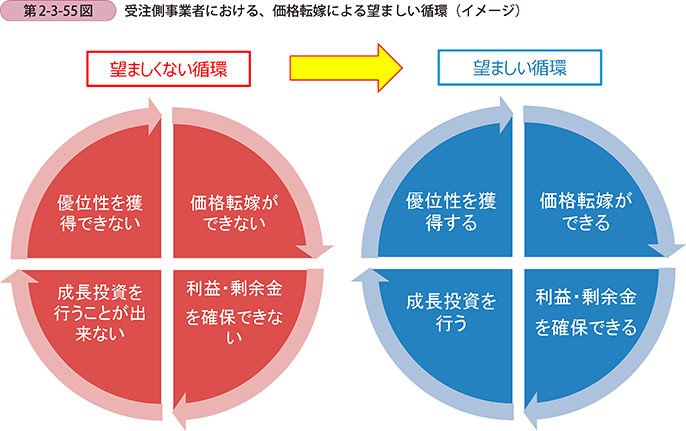

ここまでの「価格転嫁」から「投資活動」までの一連の分析結果を踏まえると、受注側事業者は、第2-3-55図のように「望ましい循環」を作り出している企業と、「望ましくない循環」に陥っている企業に大別されると考えられる。

望ましくない循環に陥っている受注側事業者においては、自社が置かれている状況を十分に理解して対策を講じる必要があるほか、発注側事業者においても受注側事業者が「望ましい循環」を作り出すために必要な環境を整備することが期待される。

(ⅵ)発注側事業者の価格転嫁の状況

ここまでは、受注側事業者の価格転嫁の状況に着目してきたが、受注側事業者の価格転嫁の成否は、発注側事業者がその先の販売先に対して価格転嫁できるかどうかによっても左右されると考えられる。

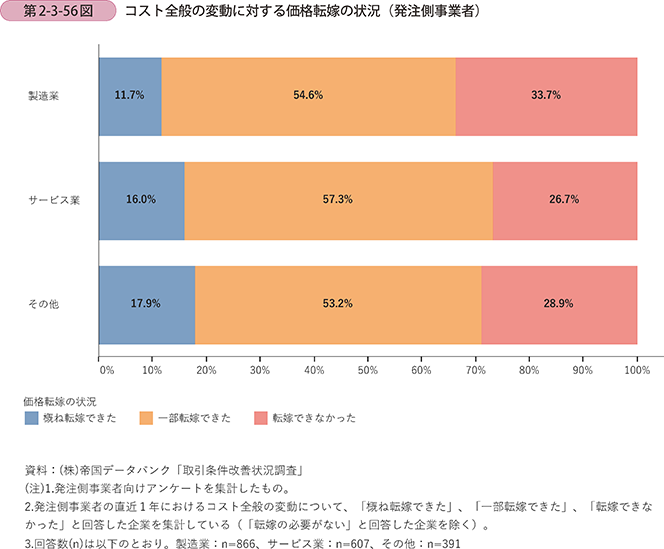

第2-3-56図は、発注側事業者における、コスト全般の変動に対する価格転嫁の状況を業種別に見たものである。

これを見ると、「概ね転嫁できた」と回答した企業は、製造業で11.7%、サービス業で16.0%、その他業種で17.9%となっており、発注側事業者としても価格転嫁を十分に進めることができていない状況が分かる。

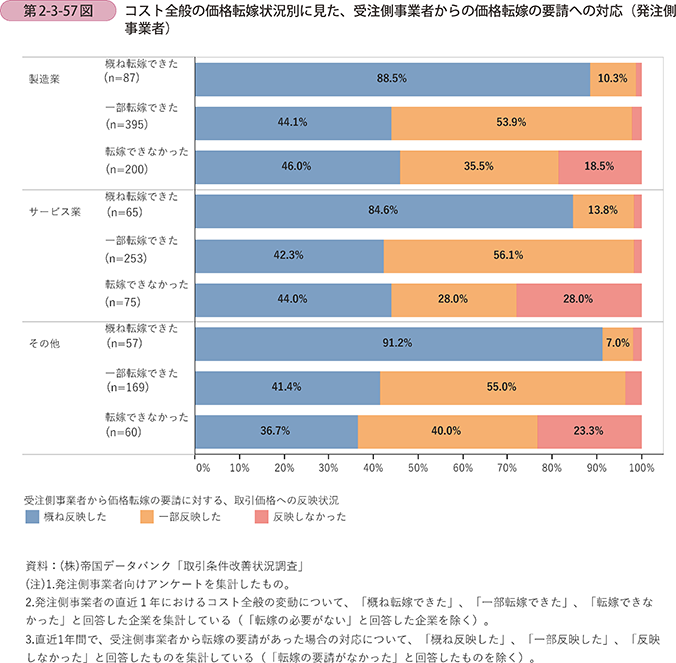

第2-3-57図は、発注側事業者におけるコスト全般の価格転嫁状況別に、受注側事業者からの価格転嫁要請への対応状況を確認したものである。

これを見ると、当然の結果ではあるものの、自身の販売先に対して価格転嫁できていない発注側事業者ほど、受注側事業者からの価格転嫁の要請に応えることができていないことが分かる。

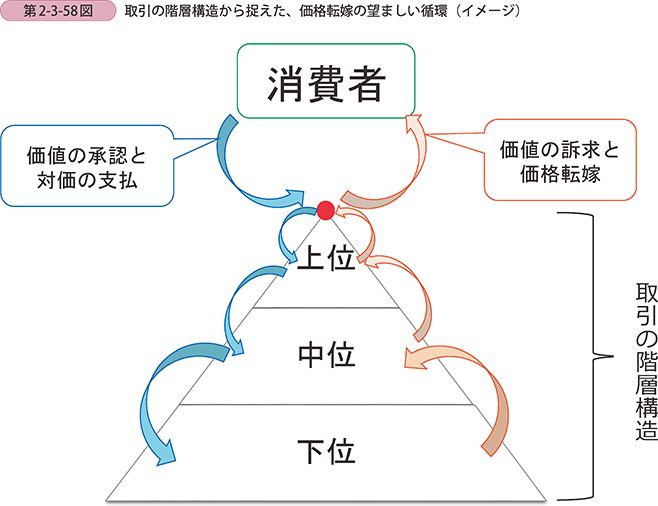

以上を踏まえると、「発注側事業者」も階層化された取引構造の中で、「受注側事業者」としての側面を一部は有しており、取引階層の上位に位置する企業が価格転嫁を進めなければ、その下位に位置する企業の価格転嫁も困難になる。

したがって、第2-3-58図のように、取引構造の頂点に位置する企業は、取引関係全体で創出した優位性を持つ製品・サービスの価値を反映した適正な価格を消費者に訴求し、その成果を取引構造の下層まで波及させていくことが重要であると考えられる。

ここまで見てきたように、取引の階層構造の中で、受注側事業者の売上げは発注側事業者にとってのコストとなる。このため、両者の利害関係はしばしば対立し、立場の弱い発注側事業者は価格転嫁が困難な状況に立たされる可能性を指摘した。

しかしながら、発注側事業者も受注側事業者が存在しているからこそ、自社の事業が継続できている側面があり、発注側事業者が自社の利益の最大化だけを重視していれば、いずれ事業継続は困難になると考えられる。

事例2-3-5は、このような取引構造上の問題にいち早く気付き具体的な取組を行っている事例である。我が国経済全体が望ましい循環に向かうためにも、こうした取組を広げていくことが重要であろう。

事例2-3-5:トップ工業株式会社

「サプライチェーンの持続可能性を高めるために、加工賃の支払額引き上げを自ら申し出た企業」

新潟県三条市のトップ工業株式会社(従業員150名、資本金1億5,000万円)は、モンキーレンチやラチェットレンチなどの作業工具の開発・製造・販売を行う企業である。同社は、専門の技術者向けから一般向けまで約2,000種類の工具を取り扱っているが、同社製品は、単に「使える」工具ではなく、利用者にとって「使いやすい」工具であることをアピールポイントとしており、利用者目線の開発と高い技術力から、国内にとどまらず海外の利用者からも高い支持を得ている。

このような競争力は、同社自身の企業努力もさることながら、地元の協力工場の存在によるところも大きい。高品質の製品を作るためには、同社が持ち合わせない技術、自社で取り組むには時間とコストが掛かる技術を協力工場から提供してもらうことが不可欠であるという。

同社は、後継者不在で廃業した協力工場の代わりとなる工場が見つからなかったことをきっかけに、これまで築いてきたサプライチェーンの持続可能性に課題があることを強く認識。取引のある全ての協力工場に対し、事業の継続意向や取引の実態に関する調査を行った。この調査で明らかになった大きな問題の一つが、一部の協力工場に対し相場よりも安い加工賃で依頼しているケースが複数あるということだった。その多くは従業員1~2名ほどの工場であり、専門性・技術力の高いベテランの職人が、通常の作業者の何倍ものスピードで作業をこなすことで、安い加工賃をカバーしている工場も少なくなかった。こうした小さな工場では価格交渉を行う習慣がなく、何十年も同じ価格のまま発注してしまっているという状況であった。

この状況を改善するため、同社は、相場よりも安い加工賃で依頼していた協力工場に対し、自ら加工賃の引上げを申し出た。同社にとって原価率は上がることになるが、長年の取引関係にある協力工場は自社製品の製造工程に不可欠な存在であり、品質の高い製品の安定供給を維持するには協力工場の経営の安定が必須となる。協力工場の事業継続は、目先の原価率の上昇以上の大きな価値があると考えての経営判断だった。また、加工賃の引上げは一例であり、調査で把握した各協力工場の状況や課題に合わせた支援を行うことで、製品の安定供給に向けた体制の整備に努めている。

「加工賃引上げの取組を通じて、協力工場とは単なる取引先ではなく、より密接な関係が築けるようになった。今後も取引関係を持続させるために、協力工場との信頼関係を築いていきたい。」と同社の石井真人社長は語る。

〔2〕代金支払の適正化

事業を行っていく上で、売上高や利益を確保していくことは当然重要であるが、手元に現金が無ければ、仕入代金や給与など、事業継続に必要な代金を支払うことができなくなる。黒字倒産という言葉もあるように、中小企業にとって資金繰りは非常に重要な課題であり、下請振興法に基づく「振興基準」の中でも下請企業に対する代金支払の適正化を進めているところである。

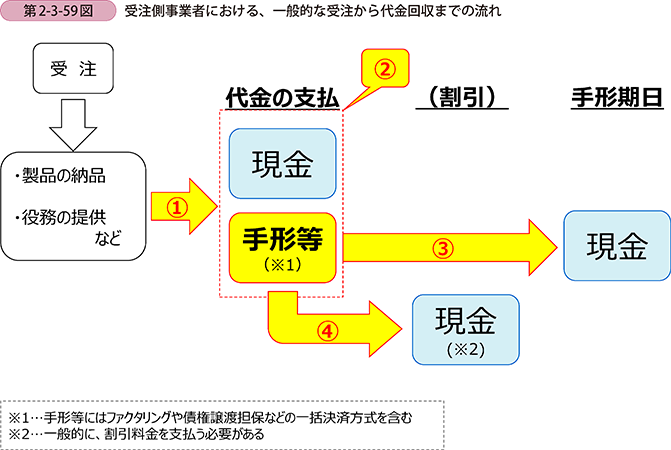

まず、一般的な受注側事業者における、受注から代金の回収に至るまでの流れについて確認する。

第2-3-59図は、一般的な受注側事業者における受注から代金回収までの流れをイメージ化したものである。

中小企業における資金繰りの円滑化を実現するためには、製品の納品や役務の提供後、極力早く手元に現金を確保することが重要であり、この観点から、受注側事業者が手元に現金を確保するまでのポイントを確認していく。

第一のポイントは、製品の納品や役務の提供から代金の支払を受けるまでの期間である(図表〔1〕)。一般的に、発注側事業者は、受注側事業者から製品などの納品や役務の提供を受けた後、検品や検収を行い、契約内容と相違がないことを確認した上で、代金の支払を行う。この納品から代金の支払までの期間を短縮化することが重要である。

第二のポイントは代金の支払手段(図表〔2〕)である。代金の支払手段としては、現金のほかに、手形による支払が挙げられる。手形取引は、我が国の商慣行として普及・定着している取引形態であるが、手形は資金化されるまでに一定の期間を要するものであり、当然、受注側事業者にとっては現金で支払を受けることが望ましい。

第三のポイントは、代金の支払を手形で受けた際の手形の支払期日までの期間(以下、「支払サイト」という。)である(図表〔3〕)。この支払サイトが短縮化されれば、手元に現金を回収するまでの期間が短縮される。

なお、支払期日より前に手形を現金化するための手法として、「手形割引」といった手法が存在する(図表〔4〕)。手形割引を行う場合、手形の支払期日より早く手元に現金を確保することができるが、この対価として割引料を支払うことになり、実際の取引価格より低い金額が現金として手元に入ることとなる。手形で支払を受ける際、取引価格に割引料相当額を勘案してもらえるかどうかが第四のポイントである。

このように、受注側事業者が手元に現金を確保するためには、大きく以上の四つのポイントがあり、発注側事業者に対してはこれらのポイントを改善することが期待されている。以下では、上記ポイントを踏まえつつ、代金の支払状況を確認していく。

(ⅰ)代金の支払期日

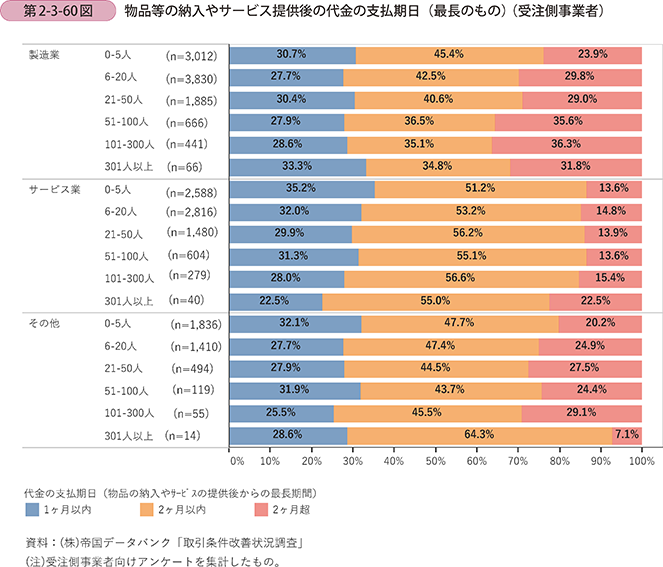

第2-3-60図は、受注側事業者の従業員規模別に、製品の納品や役務の提供後の代金の支払期日27を見たものである。

27 ここでは、受注側事業者の代金の受取期日のことを指している

これを見ると、「製造業」においては、従業員規模が大きくなるほど、代金の支払期日が「2か月超」と回答する企業の割合が高くなる傾向がある。「サービス業」においては、支払期日が「2か月超」となっている企業の割合は三つの業種の中で最も低い水準であるものの、「1か月以内」と回答した企業は、従業員規模が大きくなるほど減少する傾向がある。

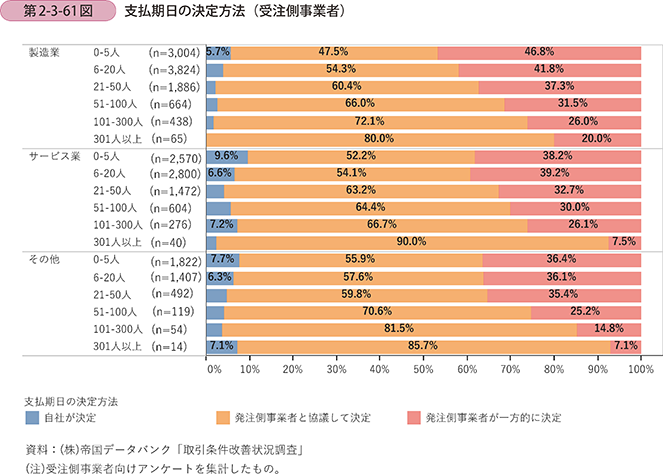

第2-3-61図は、受注側事業者の従業員規模別に、支払期日28の決定方法を見たものである。

28 ここでは、受注側事業者の代金の受取期日のことを指している

これを見ると、いずれの業種も従業員規模が小さい企業ほど、「発注側事業者が一方的に決定する」と回答した企業割合が総じて高くなっている。

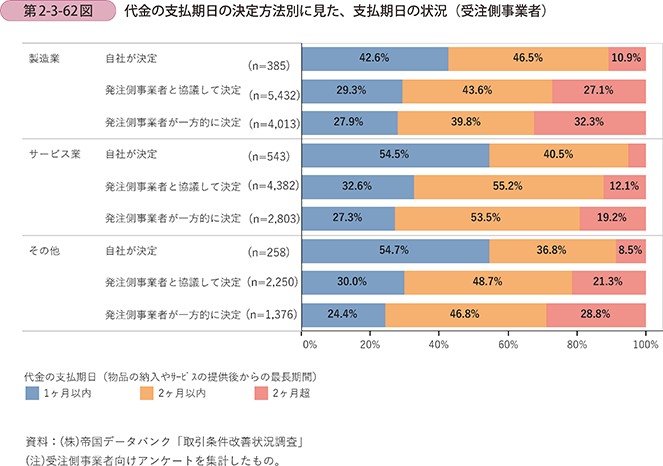

第2-3-62図は、受注側事業者における、代金の支払期日の決定方法別に見た、支払期日の状況である。

これを見ると、代金の支払期日の決定方法について、「発注側が一方的に決定」するとした企業において、支払期日が「2か月超」となっている企業の割合が高い。

業種・業態の特殊性を考慮する必要があるものの、発注側事業者、受注側事業者の双方が納得できるような形で支払期日を決定していくことが必要である。

(ⅱ)代金の支払手段

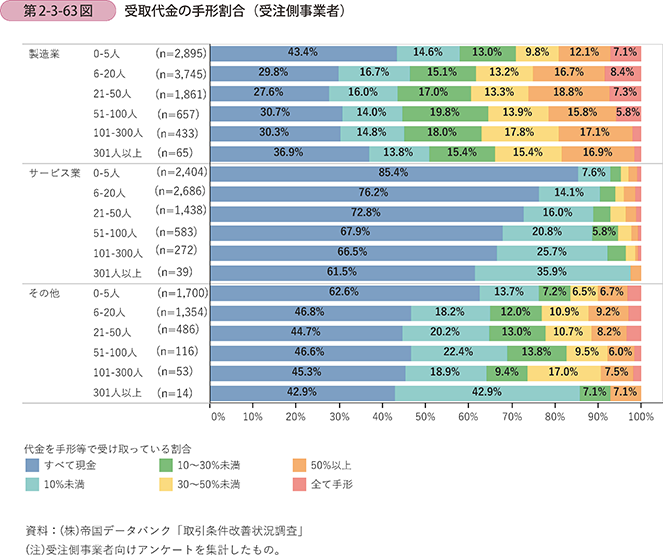

第2-3-63図は、受注側事業者における、受取代金の手形割合を見たものである。

これを見ると、「サービス業」は代金を「すべて現金」で受け取っている企業の割合が三つの業種の中で最も高く、手形割合が10%以上の企業は、いずれの従業員規模においても少数である。他方、「製造業」は三つの業種の中で最も手形割合の高い業種であり、手形割合が50%を超える企業はいずれの従業員規模でも2割程度存在している。また、従業員規模で見ると、「0~5人」の企業はいずれの業種においても、代金を「すべて現金」で受け取っている企業割合が最も高い。

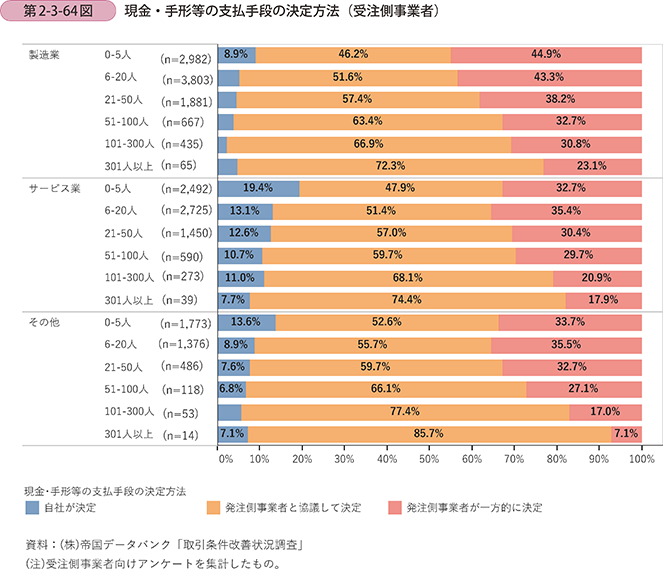

第2-3-64図は、受注側事業者における、現金・手形等の支払手段の決定方法を見たものである。

これを見ると、いずれの業種でも従業員規模が大きくなるほど「発注側事業者と協議して決定」したとする企業の割合が増加する。

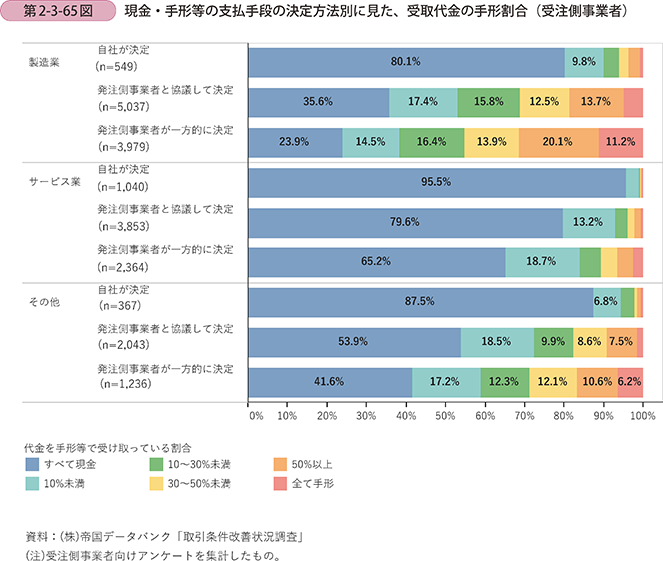

第2-3-65図は、受注側事業者における、現金・手形等の支払手段の決定方法別に見た、受取代金の手形割合を見たものである。

これを見ると、「発注側事業者が一方的に決定」している企業と比較して、「発注側事業者と協議して決定」している企業ほど、代金の手形での受取割合が低い傾向にあることが分かる。

(ⅲ)受取手形の支払サイト

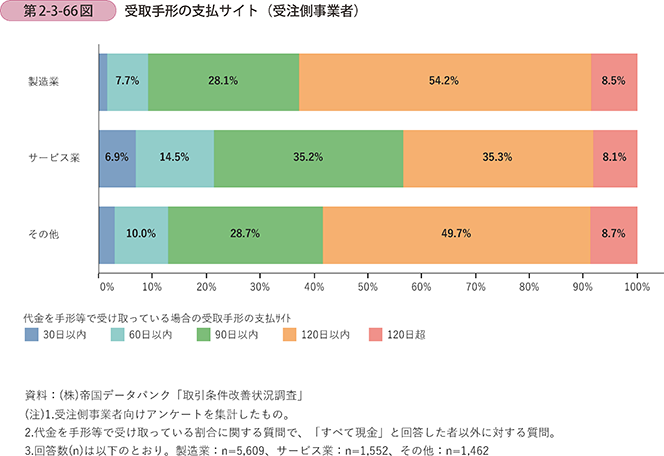

第2-3-66図は、代金の一部を手形で受け取っていると回答した受注側事業者に対して、その支払サイトを確認したものである。

これを見ると、「製造業」、「その他」で支払サイトが90日超となっている企業が約6割に上る。また、いずれの業種においても支払サイトが120日超となる企業が約1割存在している。

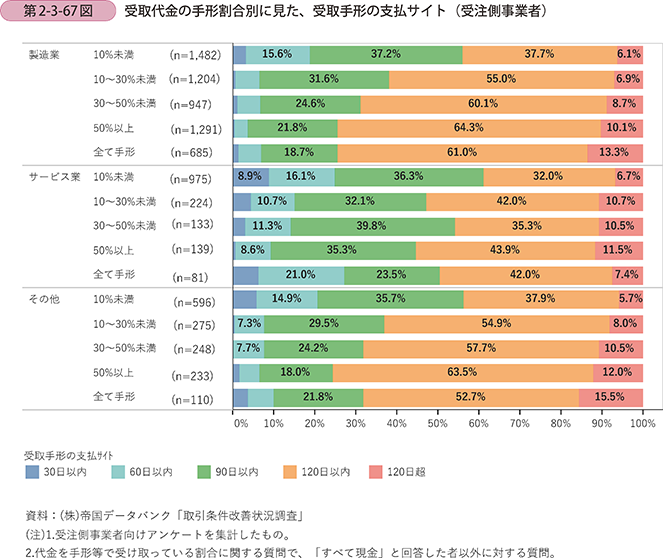

第2-3-67図は、受注側事業者における、受取代金の手形割合別に、受取手形の支払サイトを見たものである。

これを見ると、手形割合が高い企業ほど、受取手形の支払サイトは長い傾向にある。

(ⅳ)手形割引料相当額の負担状況

(ⅲ)で確認したとおり、代金を手形で受け取っている割合が高いほど、受取手形の支払サイトは長期化している。このような企業は、手元の資金繰りが苦しくなることが想定され、手元に現金を確保するために手形割引を利用する可能性が高まると考えられる。当然、手形割引の総額が大きくなるほど、手形割引料相当額の負担は大きくなることから、取引価格には手形割引料相当額が勘案されることが望ましい。

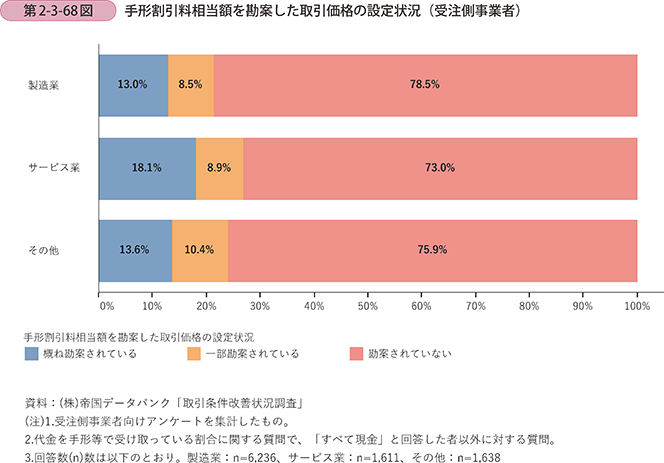

第2-3-68図は、代金を手形で受け取っている受注側事業者に対し、手形割引料相当額を勘案した取引価格が設定されているかを確認したものである。

これを見ると、いずれの業種でも「勘案されていない」と回答する企業が大部分を占める。

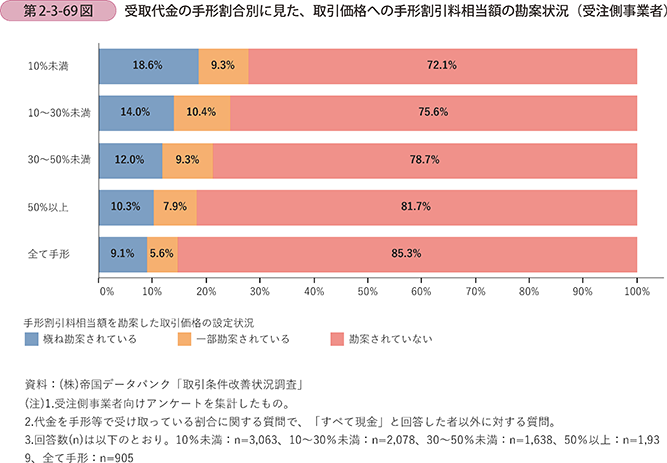

第2-3-69図は、受注側事業者における受取代金の手形割合別に、取引価格への手形割引料相当額の勘案状況を見たものである。

これを見ると、代金の手形受取割合が高い企業ほど、「一部勘案されている」、「概ね勘案されている」と回答する企業割合が低く、代金の手形受取割合が高い企業ほど、費用負担が大きくなっている可能性が指摘される。

(ⅴ)代金支払の適正化

中小企業庁・公正取引委員会は、「未来志向型の取引慣行に向けて29」の中で、「支払条件の改善」を重点課題の一つとし、「代金支払の現金化の原則」、「手形の支払サイトの短縮」などを推進している。

29 平成28年9月15日発表。

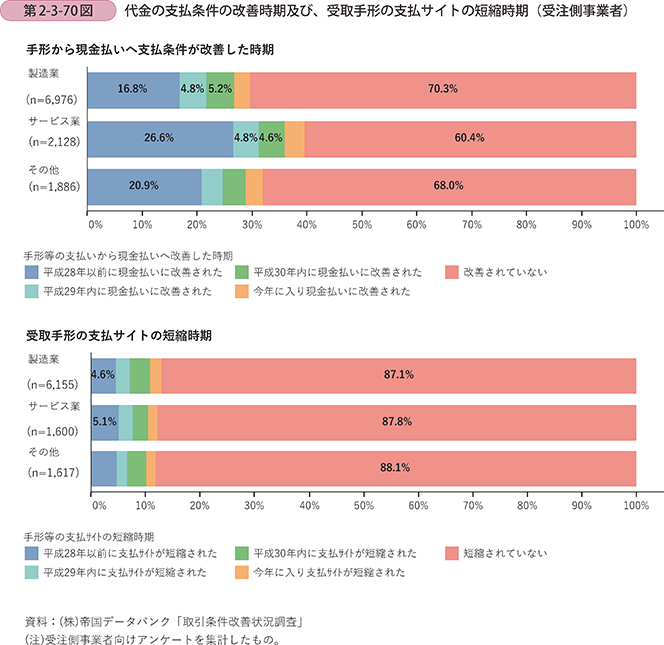

第2-3-70図は、受注側事業者における、代金の支払条件の改善時期及び、受取手形の支払サイトの短縮時期について見たものである。

これを見ると、支払条件の見直し、支払サイトの短縮について、徐々に改善が進んでいることが分かる一方で、「改善されていない」、「短縮されていない」と回答する受注側事業者の割合は依然として高く、今後更なる改善に向けて取り組んでいく必要があると考えられる。

〔3〕取引関係と働き方改革

最後に、受注側事業者における働き方改革への対応状況について確認する。

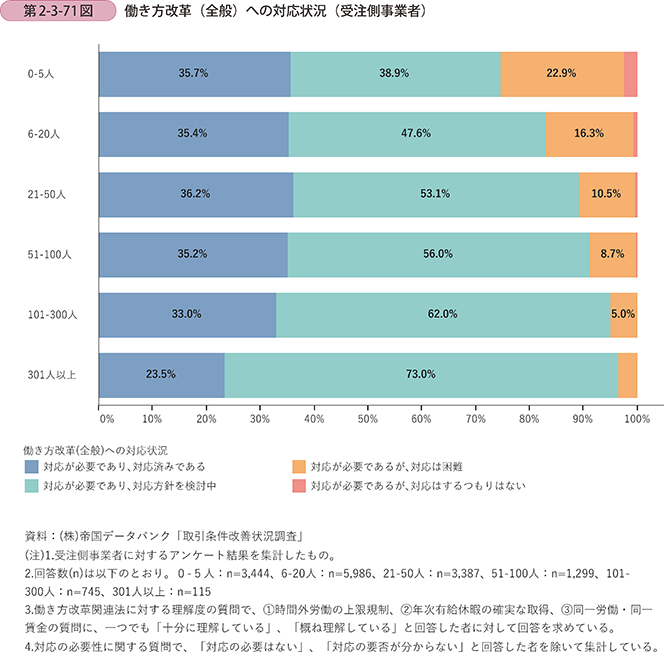

第2-3-71図は、受注側事業者における、働き方改革への対応状況を従業員規模別に見た30 31ものである。

30 第1部第1章第3節「第1-1-48図」と同一のグラフである。

31 働き方改革関連法に対する理解度の質問で、「十分に理解している」、「概ね理解している」と回答した企業に対する質問。

これを見ると、「対応が必要であり、対応済み」と回答した企業は、いずれの従業員規模でも4割以下となっている。また、従業員規模が小さい企業ほど「対応が必要であるが、対応は困難」と回答する企業の割合が高くなっている。

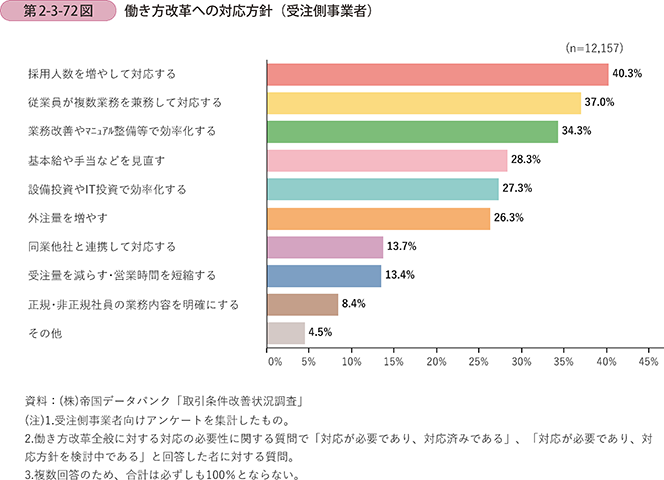

第2-3-72図は、働き方改革への対応について「対応済みである」、「対応方針を検討中」と回答した受注側事業者に対して、具体的な対応方針を確認したものである。

これを見ると、「採用人数を増やして対応する(40.3%)」という対応方針が最も多く、次いで「従業員が複数業務を兼務して対応する(37.0%)」、「業務改善やマニュアル整備等で効率化する(34.3%)」といった対応方針が多い。

取引上の観点から見ると、26.3%の受注側事業者で「外注量を増やす」と回答している。働き方改革への対応の選択肢として、「外注量を増やす」ことを進めることで、そのしわ寄せが他社に及ぶ可能性も考えられる。

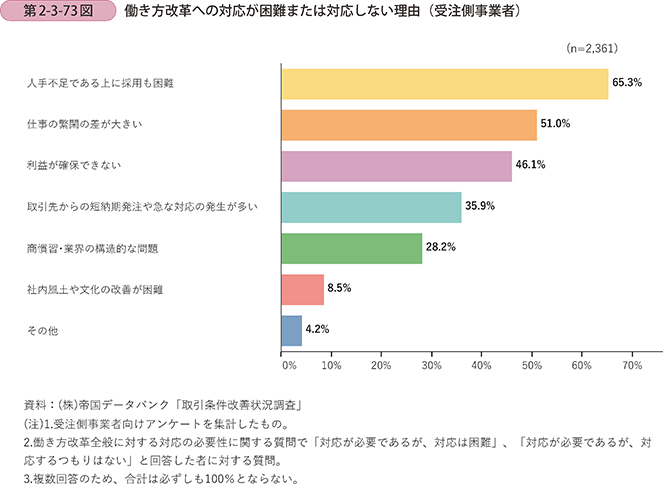

第2-3-73図は、働き方改革への対応について「対応が必要であるが、対応は困難」、「対応が必要であるが、対応するつもりはない」と回答した受注側事業者に対して、その理由を確認したものである。

取引上の観点から見ると、「仕事の繁閑の差が大きい(51.0%)」、「取引先からの短納期発注や急な対応の発生が多い(35.9%)」、「商慣習・業界の構造的な問題(28.2%)」といった回答が挙げられている。

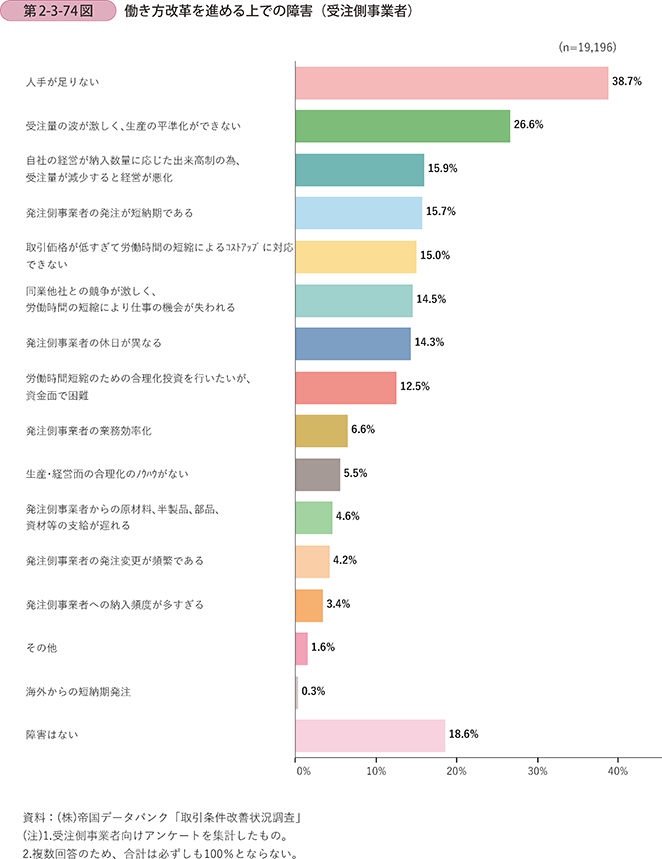

第2-3-74図は、受注側事業者における、働き方改革を進める上での障害を見たものである。

これを見ると「人手が足りない」という回答が約4割と最も高い結果となっている。取引上の観点から見ると、「受注量の波が激しく、生産の平準化ができない(26.6%)」、「発注側事業者の発注が短納期である(15.7%)」といった回答が挙げられている。また、「取引価格が低すぎて労働時間の短縮によるコストアップに対応できない(15.0%)」といった回答も見られる。

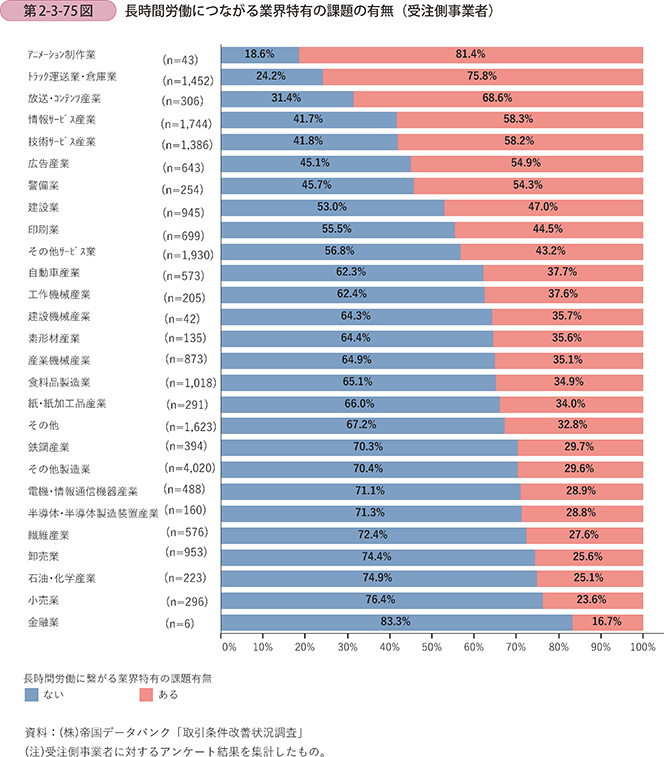

第2-3-75図は、受注側事業者における、長時間労働につながる業界特有の課題の有無を、業種(細区分)別に見たものである。

これを見ると、特に「サービス業」に分類される業種において、業界特有の課題が「ある」と回答した企業の割合が高い。また、「製造業」の主な業種においても、約3~4割の企業が業界特有の問題があると回答している。

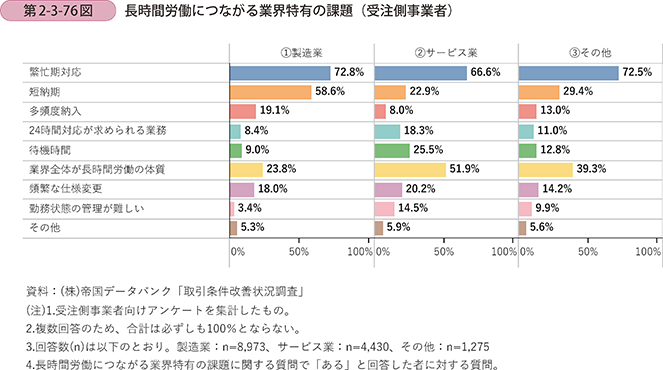

第2-3-76図は、受注側事業者における、長時間労働につながる業界特有の課題を業種別に見たものである。

これを見ると、いずれの業種でも、「繁忙期対応」と回答した企業の割合が最も高い。業種別にみると、「製造業」においては「短納期」であることが「繁忙期対応」に次ぐ課題となっている。これに対して、「サービス業32」、「その他」においては「業界全体が長時間労働の体質」であることが第2位となっている。

32 サービス業に分類される業種(細区分)における業界特有の課題で特徴的なものは以下の通り。

・アニメーション制作業(n=35)・・・第1位「業界全体が長時間労働の体質」(80.0%)

・広告産業(n=349)・・・第1位「業界全体が長時間労働の体質」(62.2%)

・放送・コンテンツ産業(n=209)・・・第1位「業界全体が長時間労働の体質」(61.2%)

・トラック運送業・倉庫業(n=1,087)・・・第1位「待機時間」(76.3%)

・警備業(n=138)・・・第2位「24時間対応が求められる業務」(63.0%)

このような課題は、受注側事業者のみで解決できる課題ではないことから、受注側事業者と発注側事業者が双方で協力して、課題解決に向けた取組を行う必要があるほか、業界全体を挙げた取組を進めていくことが期待される。

事例2-3-6は、長時間労働が常態化するIT業界において、大企業である同社だけでなく、同社と取引のある企業も巻き込んで、その業界慣習からの脱却に向けた取組を行っている事例である。

業界全体の改革を中小企業だけで実現することは困難である。今後、働き方改革を浸透させていくためにも、こうした取組は非常に重要であると考えられる。

事例2-3-6:SCSK株式会社

「多重下請構造にあるIT業界の中で、パートナー企業と共に働き方改革を進める大企業」

東京都江東区のSCSK株式会社はソフトウェア開発、システムの運用・保守、ITプロダクトの販売などを行う、東証一部上場企業である。同社は、長時間労働が常態化しているIT業界の中で、2012年から働き方改革を進めており、月間平均残業時間20時間以下、年間有給休暇取得率90%以上を実現しつつ、業績も好調に推移している。同社では、委託先企業をパートナー企業と位置づけ、約500社あるパートナー企業と共に、働き方改革の施策を共有し、共に推進している。

システム開発プロジェクトにおいて、上流工程における業務要件や仕様定義が曖昧であると、プロジェクトが進む中で仕様の変更などが頻繁に発生し、取引関係にある企業においても手戻りが増加することになる。また、製造業と異なり、成果物は「モノ」として目に見えないことから、プロジェクト全体の進捗や品質が見えづらく非効率になりがちである。

そこで同社は、自社が進めるプロジェクトについて初期に仕様を明確に定め、後出しでの要件追加は行わないことにするとともに、「SE+(エスイープラス)」というシステム開発方法論を確立し、パートナー企業とも共有した。「SE+」は、システム開発プロセスを標準化するとともに、プロジェクトの進捗状況を可視化し、各プロセスでどのような作業が必要で、どのような品質・水準を確保すれば次の工程に進めるかが示される。この仕組みを導入することで、パートナー企業と共に業務の手戻りを減らし、効率的に高い品質のシステムを開発することが可能になった。

また同社は、契約関係の見直しにも積極的に取り組んでいる。IT業界では、自社の要員だけでなくパートナー企業と共同の体制で、プロジェクトを進める形態が一般的であるが、人手が不足すると、更に外注するために再委託や再々委託が発生し、これがIT業界の多重下請構造につながっている。同社では、パートナー企業との契約形態を、プロジェクトの完遂を目的とした「請負型」に移行している。「請負型」の契約形態であれば、パートナー企業の創意工夫により効率的な業務遂行の余地の拡大が期待され、パートナー企業の技術力や専門性の向上にもつながる。さらに同社ではパートナー企業に対し再々委託を行わないように求めている。

こうした取組により、同社のパートナー企業は、同社とともに効率的にプロジェクトが進められるようになり、残業時間や有給休暇取得率の改善が進んでいる。さらに同社では、より高い品質・生産性と継続的かつ安定的な取引を実現できるパートナー企業約30社を「Coreパートナー33」と位置づけており、働き方改革に関する各社の具体的な取組やその成果などを定期的に共有している。人手不足が課題になっているIT業界の中で、Coreパートナーの採用状況は好調であるという。

33 Coreパートナーのうち、約3分の1が従業員300名以下の企業である。

同社の田渕正朗会長は、「パートナー企業や自社の国内ニアショア拠点のIT技術者が、IT業界の働き方のモデルとなることを目標とし、効率的で創造性の高い業務の進め方と働き方改革を業界に広めることで、IT業界全体に優秀な人材が集まるというエコシステムづくりを目指していく。」と力強く語る。

コラム2-3-3

「未来志向型の取引慣行に向けて」に基づく取組のさらなる浸透に向けて

中小企業庁などでは、2016年9月に発表した取引条件改善の対策パッケージ「未来志向型の取引慣行に向けて」に基づき、2019年度も様々な取組を実施してきた。本コラムでは、2019年度における取組を中心に紹介する。

●下請Gメンによる下請中小企業ヒアリング(2017年~)

2017年より、中小企業庁及び地方経済産業局に下請Gメンを配置し、現在120名体制で、全国各地で年間4,000件超の下請中小企業へのヒアリングを実施している。下請Gメンが直接、企業を訪問してヒアリングすることにより、書面調査や電話での聞き取り調査では伺うことができない取引上の課題などの把握につながっており、例えば、取引適正化の取組の浸透状況や働き方改革に起因するしわ寄せなど、下請事業者の取引実態を幅広く聴取している。2020年1月末までに累計11,623件の下請中小企業ヒアリングを実施した。

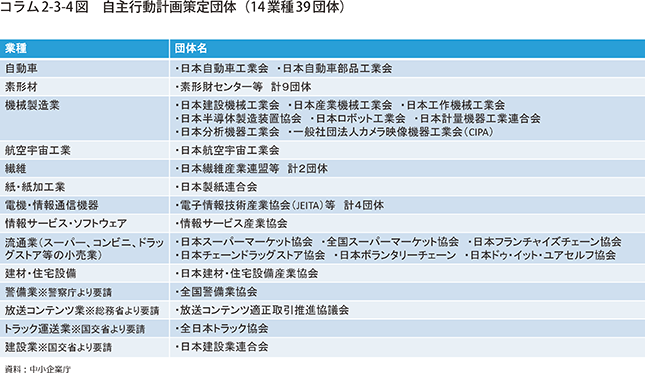

●自主行動計画のフォローアップ調査及び下請Gメンによるヒアリング調査の結果公表(2019年12月)

「未来志向型の取引慣行に向けて」では、各業界団体に対して、サプライチェーン全体での「取引適正化」と「付加価値向上」に向けた自主行動計画の策定と着実な実行などを要請しており、2020年2月末時点で、14業種39団体において「自主行動計画」が策定・公表されている。この自主行動計画の内容については、各業界団体において毎年フォローアップ調査を行うこととしており、2019年度は9月から11月にかけて、経済産業省所管の8業種29団体が、自主行動計画の実施状況についてフォローアップ調査を実施した。(調査対象:各業界団体に所属する約6,000社、回答:2,086社、回答率:約35%)

各団体において実施したフォローアップ調査及び下請Gメンによるヒアリング調査の結果を合わせて、2019年12月に中小企業庁より公表した。調査結果からは、「未来志向型の取引慣行に向けて」重点三課題(「価格決定方法の適正化」、「コスト負担の適正化」、「支払条件の改善」)について、いずれも改善傾向で、特に、「コスト負担の適正化」のうち、「型の返却・廃棄の促進」は、発注側で大きく改善した。一方、重点三課題に関する改善状況への認識については、発注側と受注側で大きなズレがあることも明らかとなった。

以上の調査結果も踏まえ、より効果的な取組を検討することを目的に、2019年11月から12月にかけて、取引問題小委員会(中小企業庁の審議会)にて、策定業界団体が一堂に会し、発注側と受注側の認識のズレの解消などについて、公開の場で議論を行った。さらに、議論の結果を踏まえ、業界ごとの課題に対し、取引適正化に向けた更なる対策の検討を2020年1月に各団体に要請した。このような取組を通じて、取引適正化のPDCAサイクルを回し、成果が出るまで粘り強く取り組んでいくことが重要である。

●型取引の適正化推進協議会(2019年8月~)

型管理の適正化を阻害する商慣行や課題を把握するため、2018年12月から2019年1月にかけて、型の生産額の大半を占める金型の取引全般について公正取引委員会と連名で実態調査を実施した。調査の結果、型代金の支払方法、金型の所有の在り方、知財の取扱いなどの事項について、部品の発注側企業と受注側企業の双方が曖昧な認識の状態で金型に係る取引を実施している実態が明らかとなった。

これらの実態を踏まえ、2019年8月に産学官からなる「型取引の適正化推進協議会」を立ち上げ、型取引全般に係る課題などについて検討を実施。2019年12月には、型取引の適正化に向けた基本的な考え及び取引の原則、さらには、契約書のひな型を報告書として取りまとめ、公表した。

今後は、同協議会を常設し、フォローアップ調査などを通じて、産業界における型取引の適正化に向けた取組の実施・浸透状況を把握することとしている。

●取引適正化推進会議(2018年~)

全国各地で取引適正化の取組を浸透させるため、2018年度より、全国各地で「取引適正化推進会議」を開催しており、2019年度も全国6ブロック7箇所にて開催した。経済産業省及び業所管省庁の幹部などが出席し、各地の中核・中堅企業などから、各社が抱える取引上の課題をヒアリングするとともに、型取引の適正化や働き方改革のしわ寄せ防止など取引適正化に向けた取組の要請などを行っている。

コラム2-3-4

「振興基準」

●「下請中小企業振興法」及び「振興基準」について

「下請中小企業振興法」は、親事業者と下請事業者の取引条件改善を通じて、下請事業者の独立性を高めるとともに、企業の能力が最大限に発揮されることを目的として、1970年に制定された。

「下請中小企業振興法」第3条に基づく「振興基準」(1971年3月12日 策定)は、下請中小企業振興の観点から、下請事業者及び親事業者のよるべき望ましい取引の一般的な基準として経済産業大臣が定めたものである。2016年9月に取りまとめた「未来志向型の取引慣行に向けて」に基づく取組を進めていく中で、サプライチェーン全体での取引適正化を推進することを目的に、「振興基準」を、産業界が参照すべき、望ましい取引の規範として浸透を図ってきたところである。また、新たに把握された取引上への課題に対処するため「振興基準」の改正を行っており、2018年12月には、大企業間取引における支払方法や「働き方改革」の実現を阻害するような取引慣行の改善などについて、また、2020年1月には、〔1〕型取引について、従来の保管・廃棄の適正化に加え、製造、契約(ひな型提示)、支払条件改善など、型取引全般を対象に拡大し、適正化を図ること、〔2〕下請中小企業の業務効率化を目的に、「受発注システム等の電子化」に積極的に対応することなどについて改正した。

●「振興基準」と各産業界における「自主行動計画」の関係について

2016年より、「未来志向型の取引慣行に向けて」に基づき、サプライチェーン全体での取引適正化と付加価値向上に向けた「自主行動計画」の策定と着実な実行を産業界に対して要請しており、策定団体は当初8業種21団体であったが、2020年2月末現在14業種39団体まで拡大している(コラム2-3-4図)。「振興基準」の改正に当たっては、産業界としても、新たな取引上の課題に対処すべく、改正内容を踏まえた「自主行動計画」の改定を行い、業界ごとの取組を進めている。