第2部 新たな価値を生みだす中小企業

第3章 付加価値の獲得に向けた取引関係の構築

第2節 中小企業と下請構造

第1節では、自動車メーカー7社を頂点としたエコシステムを例に、多様かつ複雑な取引構造の実態について確認した。

大手企業を頂点とした重層的な取引構造は「系列取引(構造)12」と呼ばれ、このような取引の階層構造の中で、中小企業はしばしば「下請事業者13」として位置づけられ、相対的に立場の弱い存在として認識されることがある。

12 下請取引関係(垂直連携ネットワーク)と同義の概念である。親事業者(主に大企業)との間で分業体制を敷き、長期安定的な取引関係を築くことで、設備や技術のような関係特殊的資源を享受することで双方がメリットを享受する側面がある。(2003年版中小企業白書)

13 下請代金支払遅延等防止法、下請中小企業振興法では、「下請企業」ではなく「下請事業者」という用語が用いられていることから、本白書では「下請事業者」という用語で統一する。

一方で、1990年代以降、グローバル化やICT化の進展により、長期安定的な取引関係から、多数の取引先との多面的な取引関係への移行も指摘14されており、このような変化に対応することで、高いパフォーマンスを発揮している中小企業も多数存在していると考えられる。

14 2007年版中小企業白書

本節では、中小企業庁「中小企業実態基本調査」を利用し、下請事業者の実態について確認していく。

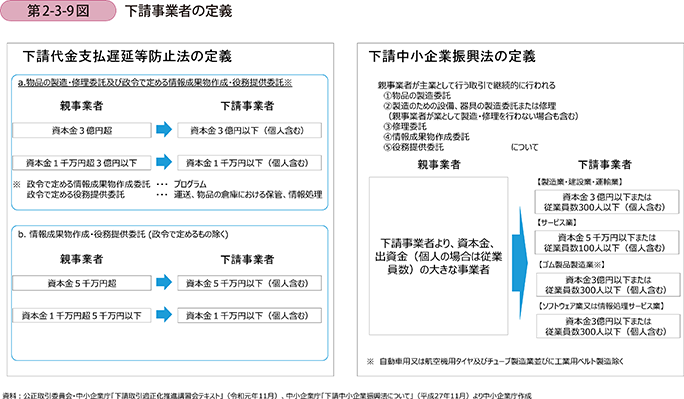

1 下請事業者の定義

まずは下請事業者の定義について確認しておく。

下請事業者は、下請代金支払遅延等防止法(以下、「下請法」という。)、下請中小企業振興法(以下、「下請振興法」という。)でそれぞれ第2-3-9図のように定められている。

下請法、下請振興法それぞれで下請事業者の定義に若干の相違が見られるが、基本的な考え方としては、〔1〕当該事業者より「規模」の大きな事業者から、〔2〕業務を「受託」している事業者を下請事業者と定義している。

2 受託事業者の現状

下請事業者の現状について、中小企業庁「中小企業実態基本調査15」を用いて分析していく。なお、中小企業実態基本調査は、中小企業を対象とした調査であることも踏まえつつ、ここでは、受託取引のある事業者(以下、「受託事業者」という。)を広義の下請事業者16として捉えている。

15 約11万社の中小企業に対する標本調査。ここで利用する数値は、標本調査の結果を基に、総務省・経済産業省「経済センサス-活動調査」などを母集団として拡大推計を行った結果を集計している点に留意が必要である。「農林漁業」、「鉱業,採石業,砂利採取業」、「電気・ガス・熱供給・水道業」、「金融業,保険業」、「教育,学習支援業」、「医療,福祉」、「複合サービス事業」は含まれない。(以下同様)

16 なお、下請代金支払遅延等防止法上の下請事業者に該当するものは、広義の下請事業者のうち約8割に当たる(法人に限る)。

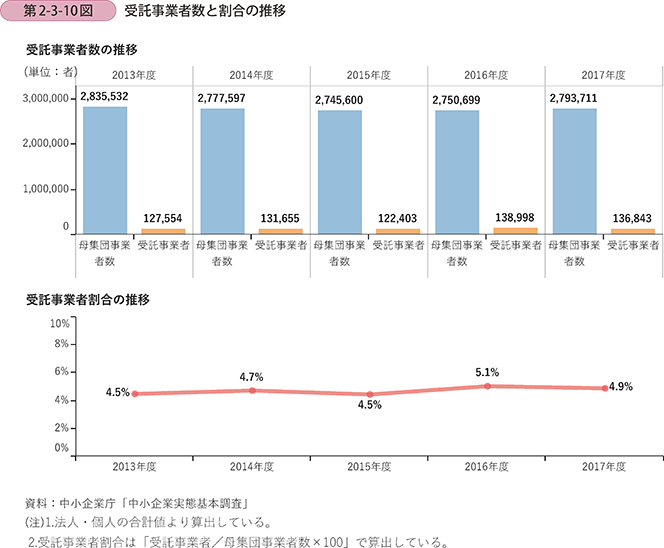

第2-3-10図は、直近5年間17の受託事業者の数及び割合18 19の推移である。これを見ると受託事業者は中小企業全体のうち5%程度存在しており、直近5年間で大きな変動はないことが分かる。

17 本節で分析を行う「年度」の考え方は、各年度の決算実績を示している。

18 ここでいう受託事業者とは、他社が主業として行う製造、修理、プログラム作成、プログラム作成の受託以外の情報成果物の作成、役務提供の受託取引を行った企業を指す。(以下同様)

19 中小企業実態基本調査の調査票では、建設業に対して受託取引の有無に関する質問が設けられていないことから、今回の集計から除いている。(以下同様)

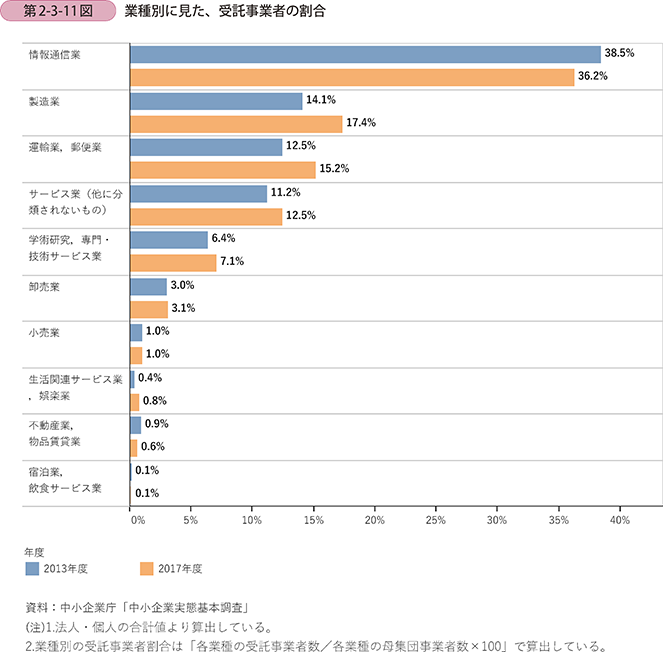

次に、業種別に受託事業者の割合を確認する(第2-3-11図)。

これを見ると、受託事業者の割合が最も高い業種は、「情報通信業」で2017年度の受託事業者の割合は36.2%となっている。次いで「製造業」が17.4%、「運輸業,郵便業」が15.2%である。

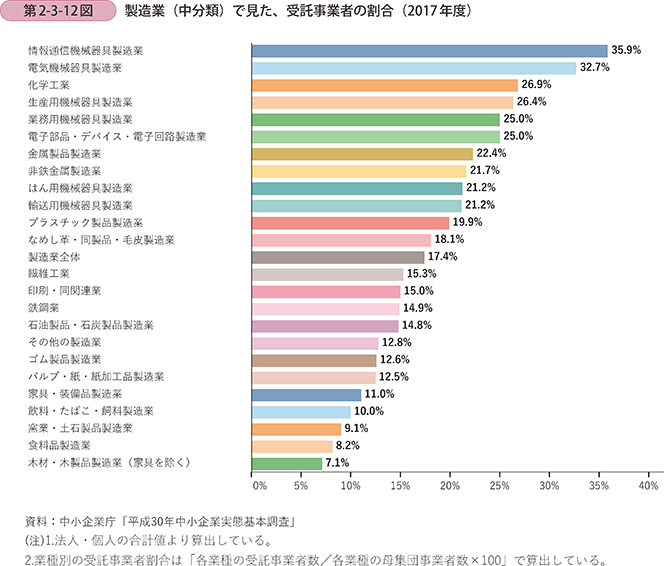

さらに、製造業における受託事業者の割合をより細かく確認する。

第2-3-12図は、製造業の受託事業者の割合を日本標準産業分類中分類レベルで見たものである。これを見ると、最も割合の高い「情報通信機械器具製造業」(35.9%)に対して、最も割合の低い「木材・木製品製造業(家具を除く)」では7.1%となっており、同じ製造業であっても、受託事業者の割合に大きな差異があることが分かる。

3 取引類型別に見たパフォーマンスの比較

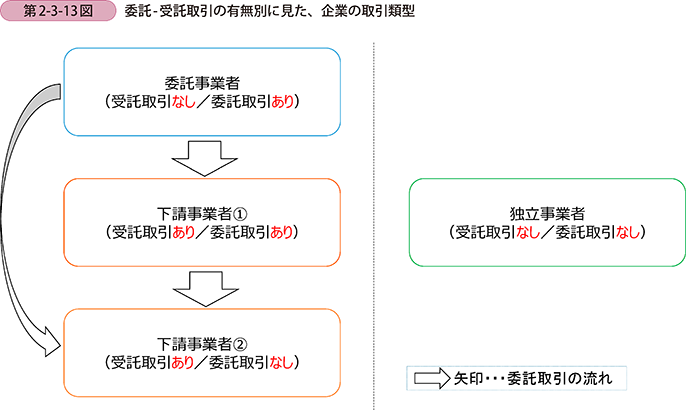

ここまでは、受託事業者(広義の下請事業者)の状況を見てきたが、委託-受託取引の有無に着目すると、企業は図2-3-13図のように四つに類型化することができる。ここからは、受託事業者の割合が高い上位3業種(「情報通信業」、「製造業」、「運輸業,郵便業」)を対象に、この取引類型を用いて経営指標の比較を行っていく。

〔1〕取引類型別の企業割合

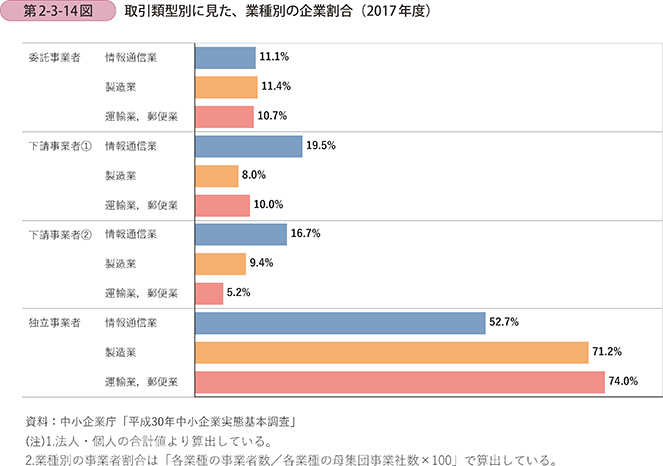

まず、取引類型別に見た、2017年度における業種別の企業割合を確認する(第2-3-14図)。

これを見ると、「情報通信業」、「運輸業,郵便業」では「下請事業者〔2〕」より「下請事業者〔1〕」の企業割合が高いが、「製造業」では「下請事業者〔1〕」より「下請事業者〔2〕」の企業割合が僅かに高くなっている。

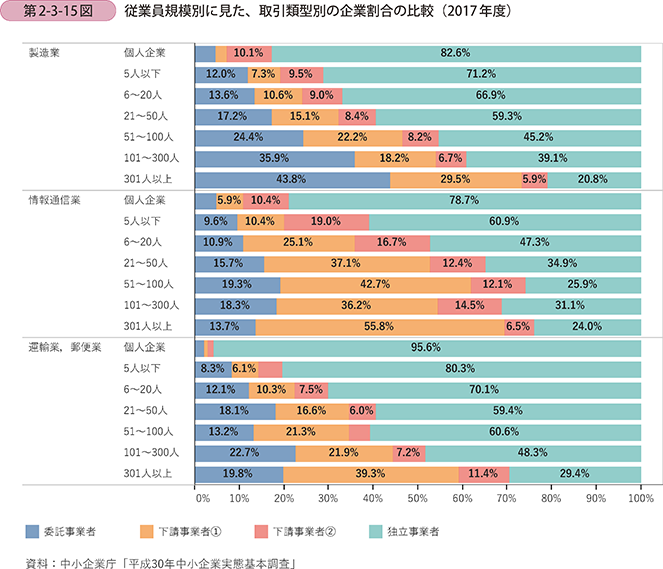

次に、取引類型別の企業割合を従業員規模別に確認する(第2-3-15図)。

これを見ると、どの業種でも従業員規模が小さいほど独立事業者の割合が高いことが分かる。また、従業員規模が大きくなるほど、おおむね委託事業者の割合が高まるが、同時に「下請事業者〔1〕」の割合もおおむね高くなることが分かる。

〔2〕取引類型別の経営指標の比較

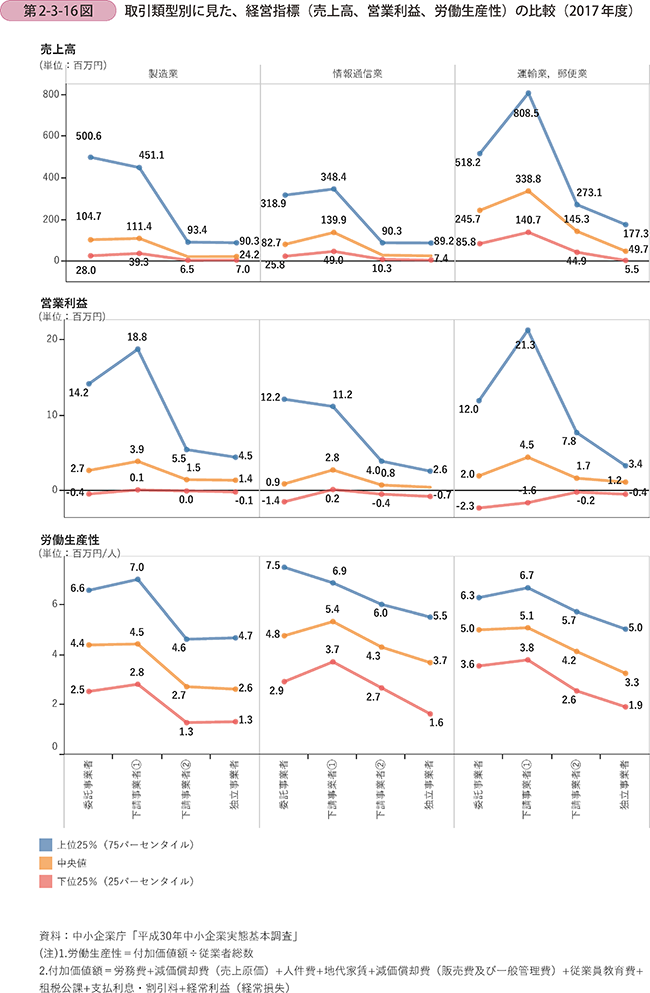

次に、ここまで見てきた取引類型別に、2017年度における売上高、営業利益、労働生産性の三つの経営指標の上位25%(75パーセンタイル)、中央値(50パーセンタイル)、下位25%(25パーセンタイル)の値を見ていく(第2-3-16図)。

それぞれの経営指標の中央値に着目してみると、3業種とも全ての経営指標で、「下請事業者〔1〕」の水準が最も高くなっている。また、「独立事業者」の経営指標については、ほとんど全ての指標において、他の類型を下回る水準であることが確認できる。この結果からは、委託-受託関係という取引ネットワークの広さがパフォーマンスの高さにつながっている可能性が考えられる。

また、企業の競争力を高めるためには、積極的な設備投資や研究開発、知的財産の所有が重要であると考えられる。続いて、取引類型別に投資の実施状況と知的財産の所有状況を確認していく。

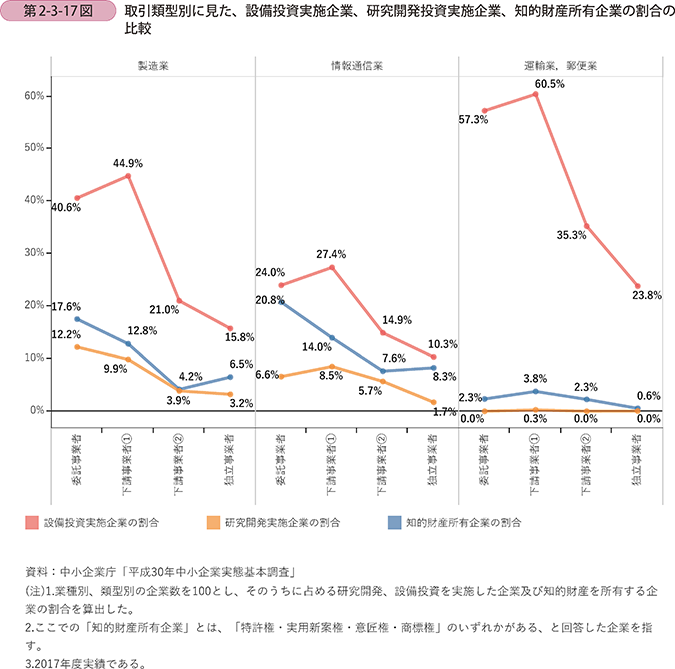

第2-3-17図は、2017年度における設備投資、研究開発を実施した企業、知的財産を所有する企業の割合を、取引類型別に見たものである。

設備投資を実施した企業の割合を見ると、全ての業種で「下請事業者〔1〕」が最も高い。

研究開発を行った企業の割合を見ると、「製造業」では「委託事業者」が最も高く、「情報通信業」では「下請事業者〔1〕」が最も高い結果となっている。また、「運輸業,郵便業」では研究開発を行っている企業はほとんど存在していない。

知的財産を所有している企業の割合を見ると、「製造業」、「情報通信業」ともに「委託事業者」が最も高く、次いで「下請事業者〔1〕」が高くなっている。

〔3〕「高生産性企業」の特徴

続いて、特に労働生産性の高い企業に着目し、取引類型別に分析を行っていく。

以下の分析では、各企業の労働生産性を算出の上、各業種の労働生産性の上位30%の企業群を「高生産性企業」、それ以外の企業群を「その他の企業」と分類して分析を行っている。

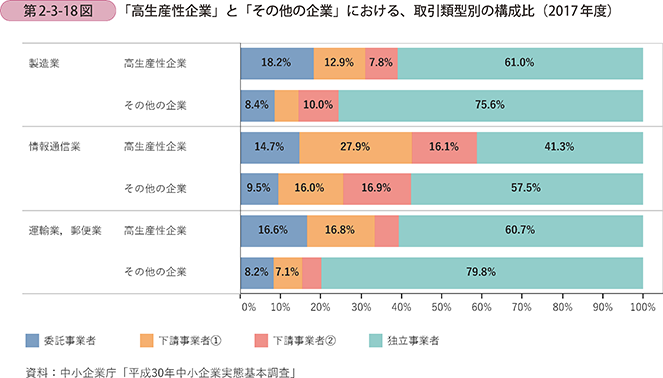

まず、「高生産性企業」と「その他の企業」の取引類型別の構成比を確認する(第2-3-18図)。

これを見ると、「高生産性企業」では、「委託事業者」、「下請事業者〔1〕」に分類される企業の割合が相対的に高いことが分かる。また業種別に見ると、「製造業」において、「高生産性企業」では「委託事業者」が「下請事業者〔1〕」の構成割合を上回っているが、「情報通信業」では「下請事業者〔1〕」が「委託事業者」の構成割合を上回っている。

次に、「高生産性企業」と「その他の企業」の違いを、投資と知的財産の観点から確認する。

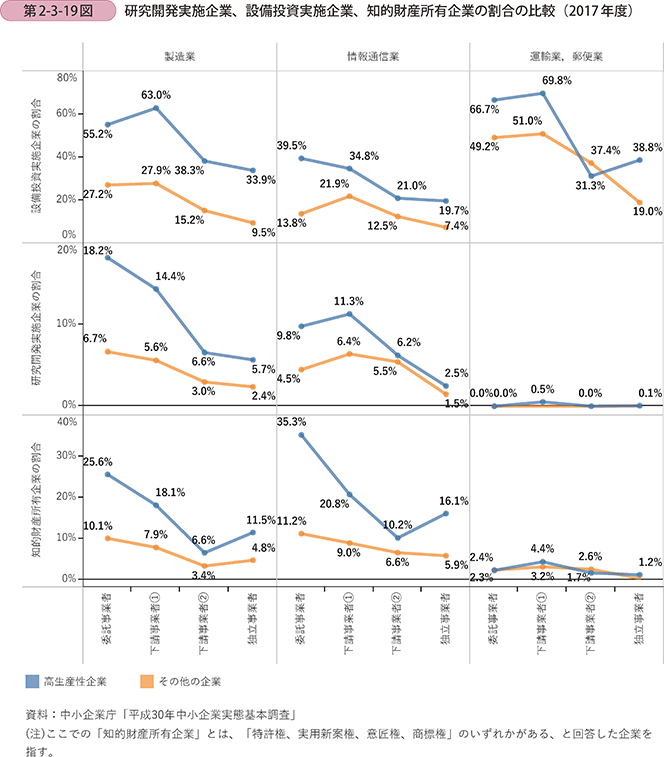

第2-3-19図は、設備投資を実施した企業、研究開発を実施した企業、知的財産を所有している企業の割合を、「高生産性企業」と「その他の企業」で比較したものである。

これを見ると、特に「製造業」と「情報通信業」において、「高生産性企業」は総じて投資に対して積極的で、知的財産を保有している企業の割合が高いことが分かる。

また、取引類型別に見ると、「委託事業者」、「下請事業者〔1〕」、「下請事業者〔2〕」と取引の階層が低下するほど、「高生産性企業」と「その他の企業」との差はおおむね縮小する傾向があることが確認できる。

さらに、「下請事業者〔1〕」、「下請事業者〔2〕」の高生産性企業の特徴について受託先企業20との関係から確認する。

20 受託先企業とは、受託事業者(下請事業者〔1〕、〔2〕)に対して、業務の委託を行っている企業を指す。

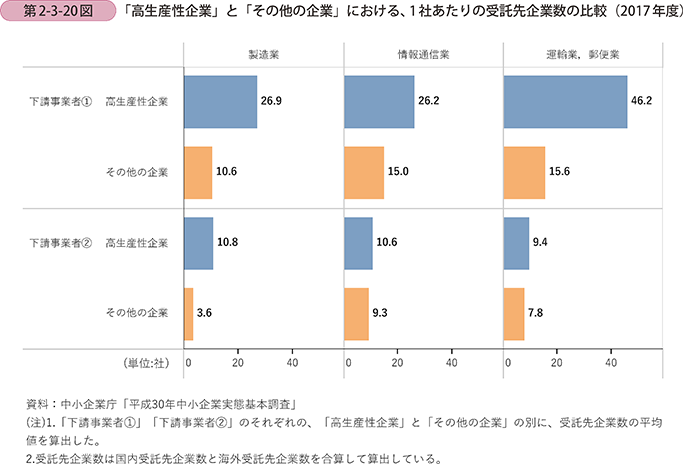

第2-3-20図は、「高生産性企業」と「その他の企業」の1社あたりの受託先企業数を、「下請事業者〔1〕」、「下請事業者〔2〕」別に見たものである。

これを見ると、「下請事業者〔1〕」においては、「高生産性企業」は「その他の企業」と比較して、受託先企業数がかなり多いことが分かる。他方、「下請事業者〔2〕」においては、「製造業」で「高生産性企業」と「その他の企業」で同様の差が確認出来るものの、「情報通信業」と「運輸業,郵便業」においては余り大きな差が見られない。

また、知的財産の有無が取引にどのような影響を与えるのか確認する。

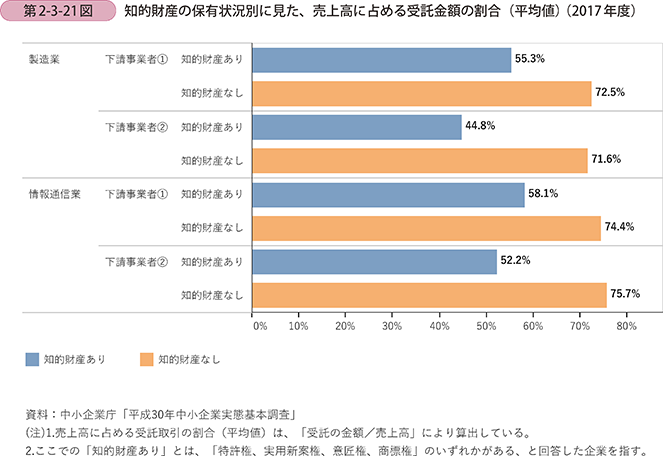

第2-3-21図は、「下請事業者〔1〕」、「下請事業者〔2〕」の売上高に占める受託取引の割合を知的財産の有無別に比較したものである。これを見ると、知的財産を有している企業は、有していない企業と比較して売上高に占める受託取引の割合が相対的に低い。

これは、知的財産を有している企業ほど、自社製品の販売など、受託取引以外の取引を通じて売上を獲得している可能性を示している。

4 取引類型別に見た事業承継の意向

近年、経営者の高齢化などを背景とした廃業が増えているが、企業の廃業は、直接の取引先のみならず、取引関係でつながる様々な企業に影響を及ぼす可能性があり、サプライチェーンの存続に大きな影響を与えることも想定される。こうした点を踏まえ、ここからは企業の事業承継の意向について、取引類型別に見ていく。

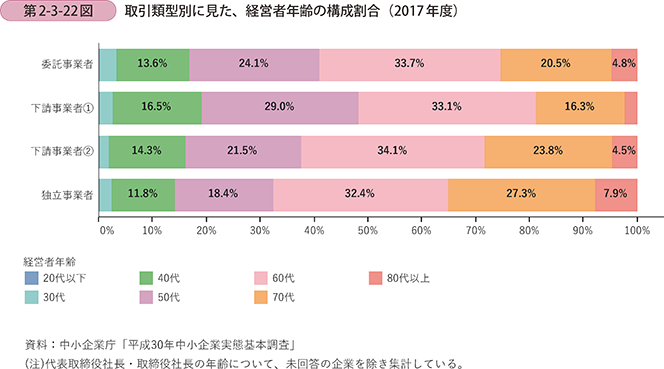

まず、取引類型別に見た経営者年齢の構成割合を確認する(第2-3-22図)。

これを見ると、60歳以上の経営者割合が最も低い「下請事業者〔1〕」においても、その割合は50%を超えている。

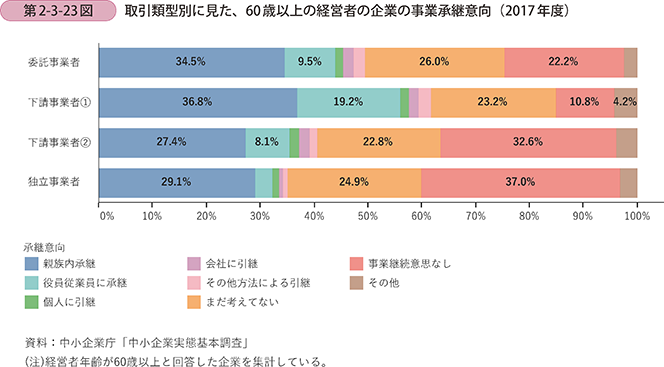

次に、経営者年齢が60歳以上の企業における事業承継の意向を取引類型別に見ていく(第2-3-23図)。

これを見ると、「下請事業者〔2〕」では、「事業継続意思なし」とする企業が32.6%も存在している。また、事業承継を「まだ考えていない」としている企業も、全ての取引類型で2割以上存在していることが分かる。

サプライチェーンの維持という観点から、それぞれの企業は自社の取引先の状況を十分に把握し、必要に応じて、事業承継に関する早期の検討を促していくことが重要と考えられる。

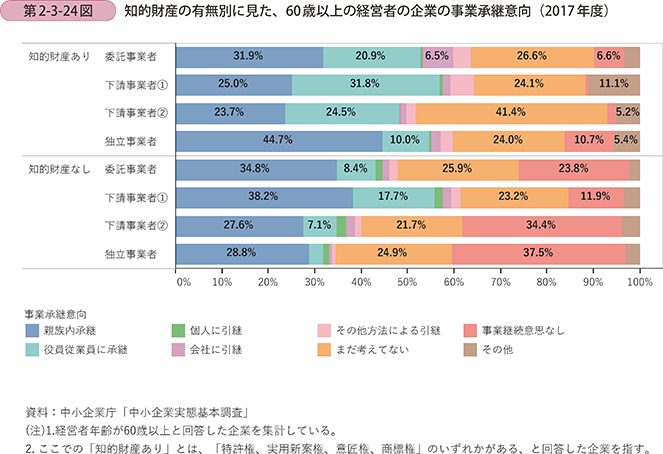

さらに、類型別に見た事業承継の意向を、知的財産の有無別に見ていく(第2-3-24図)。

これを見ると、知的財産を有している企業は、有していない企業と比較して事業承継の意向が総じて高いものの、知的財産を有している企業においても、「下請事業者〔1〕」で24.1%、「下請事業者〔2〕」で41.4%が「まだ考えていない」と回答している。

知的財産の散逸を避ける観点からも、これらの企業の事業承継が円滑に行われることが望まれる。

事例2-3-1では、自動車サプライチェーンにおいて、廃業の危機にあった協力企業をTier2企業がM&Aにより事業承継を行った事例を紹介する。今後、サプライチェーンの維持という観点からこのような形の事業承継も重要になると考えられる。

事例2-3-1:株式会社八城工業

「メイン銀行からのアドバイスを受け、廃業の危機にある協力企業をM&Aにより事業承継したTier2企業」

広島県東広島市の株式会社八城工業(従業員90名、資本金3,000万円)は、自動車及び建設機械用プレス・溶接部品の製造、金型の設計・製作を行う企業であり、マツダ株式会社(以下、「マツダ」という。)のTier2企業としての地位を確立している。マツダ向けの自動車部品製造は同社の中核事業であり、近年はマツダの人気車種であるCX-5の部品製造を中心に手掛けている。

同社は、部品の製造に当たり7社の外注先(協力企業)を有しているが、この中には独自の技術を有している企業も多い。このような取引関係の中で事業を行っている同社であるが、2019年に、同社の協力企業(A社)の事業を引き受ける形で、M&Aによる事業承継を行った。このきっかけは同社のメイン銀行である広島銀行からの働きかけであった。広島銀行は、地域の中核産業である自動車産業において、後継者難などを理由とした企業の廃業によるサプライチェーンの衰退が進んでいることに強い懸念を抱いており、事業承継の積極的な支援を行っている。このような中、広島銀行は、A社について「廃業のリスクがあり、早急に事業承継が必要である」との情報を得たことから、親事業者である同社に対してA社の引受を打診したのであった。

A社は、15年以上前から同社と取引を行ってきた企業で、精密小物プレス加工やパイプ切断加工という独自の技術や設備を有しており重要な外注先の一つであった。この協力企業が廃業することになれば、同社にとって、小物部品の調達ができなくなるというマイナスの影響が生じることになる。また、広島銀行からサプライチェーン問題における将来的なリスクについての具体的な説明を受けたことも大きな後押しとなり、十分に納得した上でM&Aによる事業承継を行うに至ったのである。

A社は、同社以外にも、親事業者となる取引先1社を有していたが、同社が引受けを行ったことにより、従前の取引も引き続き維持できることになり、サプライチェーンの毀損を回避することができた。また、A社の従業員30名は同社が引き受けることとなったが、長年取引実績があり企業文化を共有できていたため組織面で大きな問題は発生していない。

買収して間もないが、もともと協力して行っていた業務も多かったことから、既にオペレーションの効率化による工程短縮など、買収による同社にとってのメリットも現れ始めている。同社の今後の方針として、物流コストの削減やオペレーションの効率化を行い、更なる利益増を目指している。

「たった一つでも部品が無いと自動車や建設機械は完成しない。引き続き供給責任を果たすためにも、協力会社との関係性を大切にしていきたい。」と代表取締役社長の八城祐氏は語る。