第2部 新たな価値を生みだす中小企業

第1章 付加価値の創出に向けた取組

第3節 事業領域・分野の見直し

本節では、付加価値の創出に向けた、「事業領域」や「事業分野」6の見直しの重要性について分析していく。

6 ここでいう「事業領域」とは、ある最終製品やサービスが生み出され、最終ユーザーに届くまでに必要とされる、企画、開発・設計、製造・販売・サービスといった、いわゆるバリューチェーン上の各工程のうち、各企業が事業の対象とする領域のことをいう。一方で、「事業分野」とは、自動車、医療機器といった、最終製品やサービスごとに規定される分野のうち、各企業が事業の対象とする分野のことをいう。

1 バリューチェーン上の各事業領域の実態

自動車や衣服などの商品を最終的なユーザーに提供するまでの、企画、開発・設計、組立・製造、販売、サービスといった価値創造の工程の連なりをバリューチェーンという7。

7 Porter, M. E.(1980)

我が国では、従来、擦り合わせ型のものづくりプロセスで組立・製造が高い付加価値を生み出しているといわれ、バリューチェーンの両端から組立・製造にかけて、利益率が高まる逆スマイルカーブ型の構造になっていると指摘する分析も見られた8。

8 経済産業省、厚生労働省、文部科学省「2005年版 ものづくり白書」図131-2

一方で、情報通信技術の進展に伴い、製造工程の細分化が可能となった結果、従来は国内で展開されていた中間の製造工程が海外に移転され、スマイルカーブの形状が、中間がより低くなる形に変化しているといった指摘も見られる9。また、デジタル化やIoT化によるデータ収集・活用の場面を製造現場のコスト圧縮だけでなく、製品の企画・開発・設計や販売後の製品の使用過程を含めたバリューチェーン全体に広げていくことの重要性も唱えられている10。

9 経済産業省「平成29年版 通商白書」第Ⅱ-2-2-1-2図

10 経済産業省、厚生労働省、文部科学省「2019年版 ものづくり白書」第1部第2章第3節

こうした議論も踏まえ、本節ではバリューチェーン上の事業領域別に、営業利益率や労働生産性の傾向を見ていく。

〔1〕全業種での分析

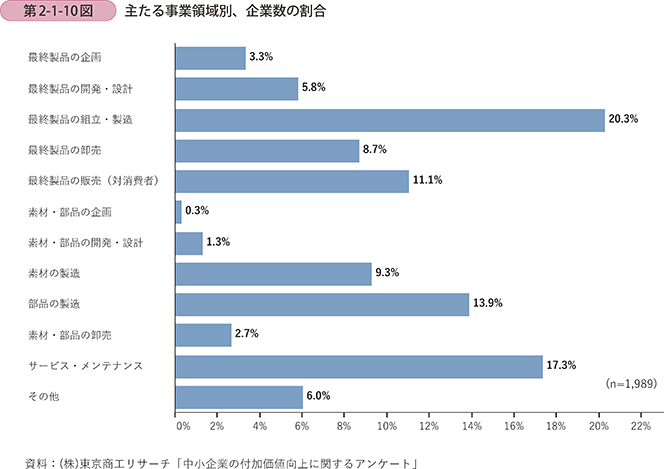

第2-1-10図は、企業のバリューチェーン上の主たる事業領域を一つに特定した際、同事業領域別に企業数の割合を示したものである。「最終製品の組立・製造」、「サービス・メンテナンス」、「部品の製造」を主たる事業領域とする企業が多いことが分かる。

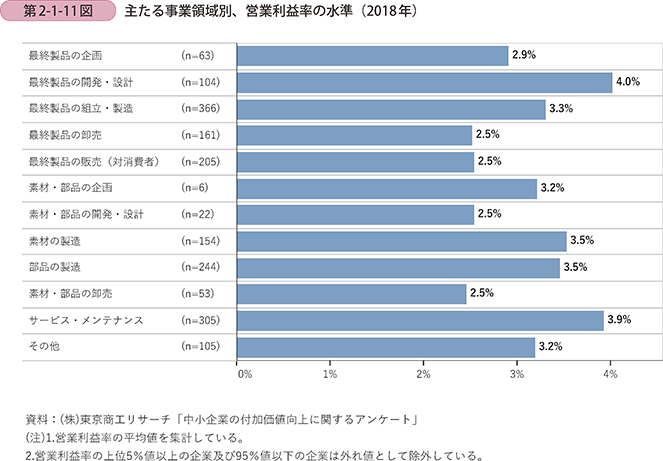

第2-1-11図は、バリューチェーン上の主たる事業領域別に、営業利益率の水準を示したものである。「最終製品の開発・設計」、「サービス・メンテナンス」、「素材の製造」、「部品の製造」の領域で営業利益率が他の領域と比較して高い傾向にある。

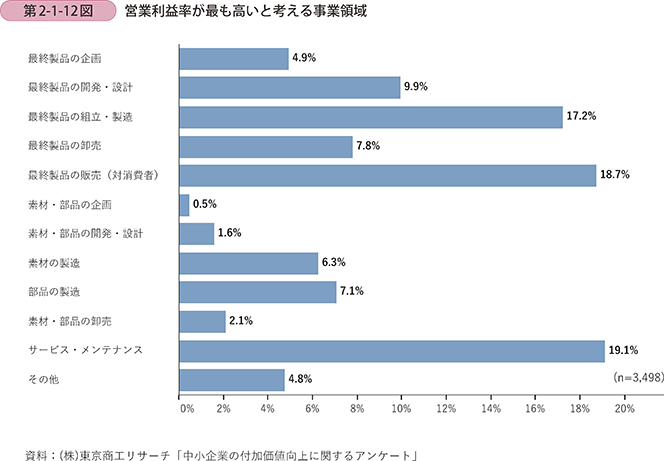

一方で、各企業において、自社が属する業種一般の中で、営業利益率が最も高いと考える事業領域を示したものが第2-1-12図である。「サービス・メンテナンス」、「最終製品の販売(対消費者)」、「最終製品の組立・製造」の領域で営業利益率が最も高いと考えている企業の割合が高く、各企業の認識と実態との間には、一部差異が存在することが推察される。

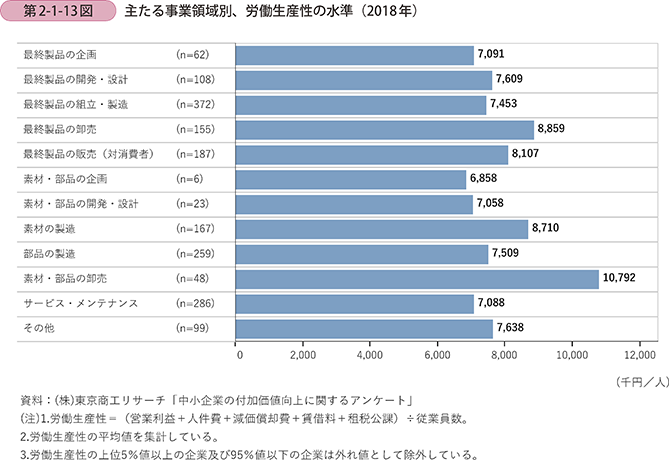

さらに、バリューチェーン上の主たる事業領域別に、労働生産性との関係を見たものが、第2-1-13図である。これを見ると、「素材・部品の卸売」、「最終製品の卸売」、「素材の製造」の領域において、労働生産性が高い傾向にある。

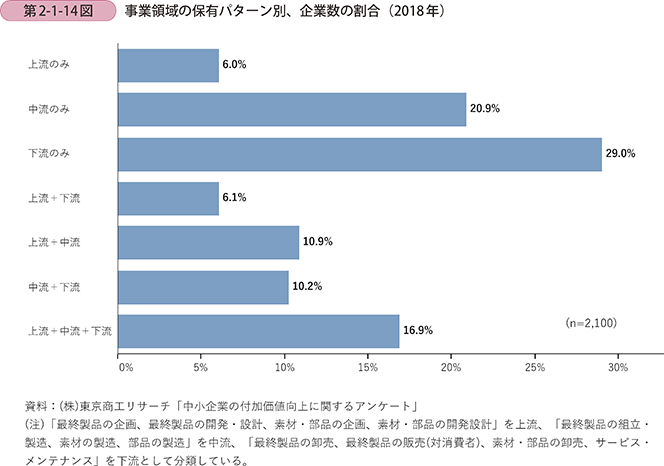

以上では、各企業の主たる事業領域を一つに特定した上で、領域ごとに傾向を見てきたが、一方で、開発・設計、製造など、複数の事業領域にわたって事業を営む企業も多く存在する。以下では、事業領域を「上流、中流、下流」と大きく三つに分類した上で、企業の事業領域の保有パターン別に、営業利益率や労働生産性を見ていく。

第2-1-14図は、事業領域の保有パターン別に、企業数の割合を示したものである。「下流のみ」、「中流のみ」を事業領域とする企業が多い一方、「上流+中流+下流」の全てを事業領域としている企業も多いことが分かる。

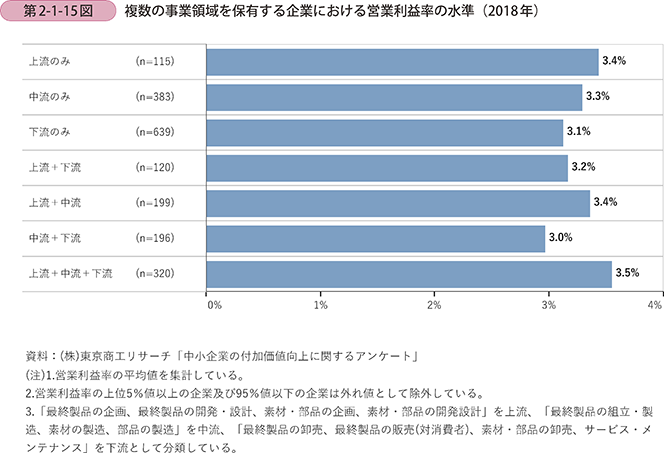

第2-1-15図は、複数の事業領域を保有する企業のみに絞って、三つの事業領域に分類した場合の営業利益率の水準を表したものである。これを見ると、「上流+中流+下流」、「上流+中流」、「上流のみ」の事業領域を保有する企業において、営業利益率がやや高い傾向が見て取れる。

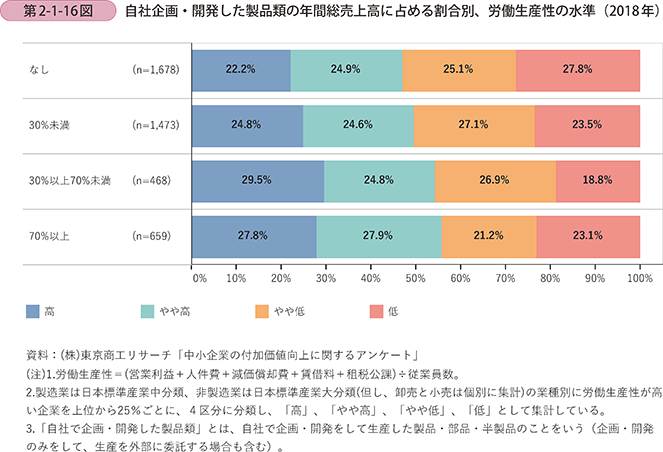

第2-1-16図は、自社で企画・開発した製品類の年間総売上高に占める割合別に、労働生産性の水準を見たものである。これを見ると、自社で企画・開発機能(自社企画・開発品)を有する企業は、有しない企業と比較して、労働生産性がやや高い傾向にあることが分かる。

〔2〕業種別の分析11

11 本分析は、一橋大学大学院経営管理研究科の宮川大介准教授の協力の下で行った。

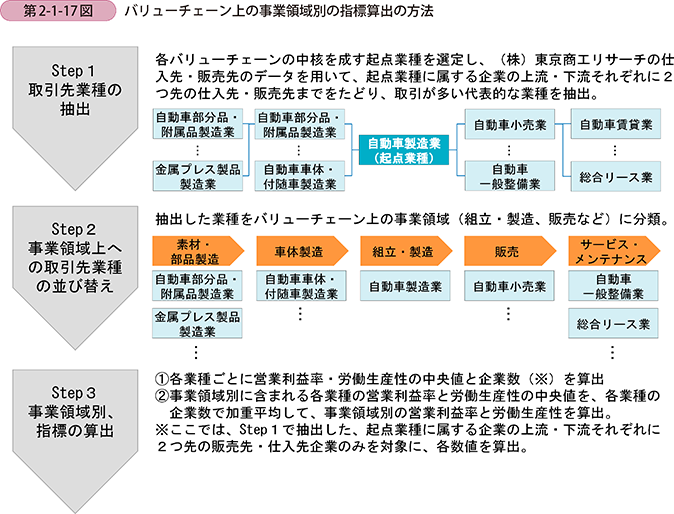

ここからは、(株)東京商工リサーチの「企業情報ファイル」「財務情報ファイル」「企業相関ファイル」を利用し、自動車製造業(二輪自動車を含む)、半導体製造装置製造業、オフセット印刷業(紙に対するもの)、空調・住宅関連機器製造業、生菓子製造業、織物製成人女子・少女服製造業(不織布製及びレース製を含む)の製造業に属する6業種12について、バリューチェーン上の事業領域別に各指標がどのように変化し、また、中小企業がどのように分布しているかを分析する。なお、バリューチェーン上の事業領域別の指標算出は、次の3ステップで行った(第2-1-17図)13。

12 業種選定に当たっては、日本標準産業分類の中分類で中小企業の付加価値額が大きい業種を抽出し、その中で、同産業分類の細分類で付加価値額が大きい業種を選定した。

13 Step2の各業種の事業領域への分類方法については、付注2-1-2を参照のこと。

以下、それぞれの起点業種について、バリューチェーン上の事業領域別に、2013年から2018年にかけての営業利益率と労働生産性の推移と、企業数に占める中小企業14の割合を見ていく。

14 ここでいう中小企業とは、中小企業基本法第2条第1項の規定に基づく「中小企業者」をいう。

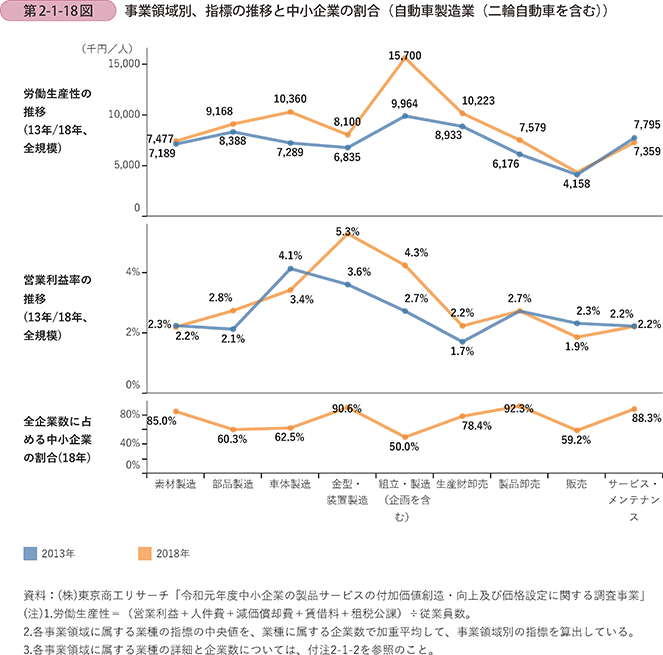

(ⅰ)自動車製造業(二輪自動車を含む)

第2-1-18図にて、労働生産性を見ると、2013年は「組立・製造(企画を含む)」で高い一方、「販売」、「製品卸売」で低い傾向が見られた。2013年から2018年にかけて「組立・製造(企画を含む)」で特に上昇し、相対的に見て「組立・製造(企画を含む)」を頂点とし、両端の「販売」、「サービス・メンテナンス」や「素材製造」で低くなる傾向がより明瞭となった。

営業利益率を見ると、2013年は「車体製造」で高い一方、「生産財卸売」、「部品製造」で低い傾向が見られた。2013年から2018年にかけて「金型・装置製造」、「組立・製造(企画を含む)」で特に改善し、相対的に見て同領域を頂点に、両端の「販売」、「生産財卸売」、「サービス・メンテナンス」や「素材製造」で低くなる傾向が分かる。

2018年の全企業数に占める中小企業の割合は、「製品卸売」、「金型・装置製造」、「サービス・メンテナンス」、「素材製造」で比較的高い傾向にある。

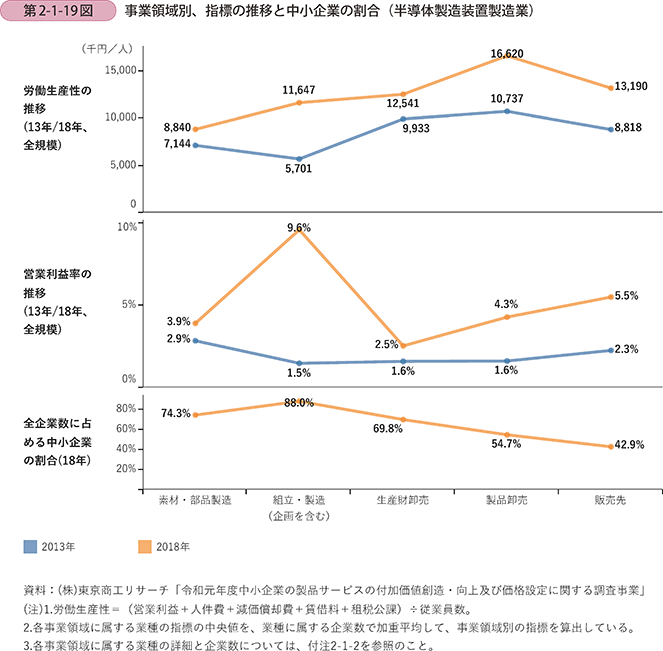

(ⅱ)半導体製造装置製造業

第2-1-19図にて、労働生産性を見ると、2013年は「製品卸売」で高く、「組立・製造(企画を含む)」で低い傾向が見られた。2013年から2018年にかけて、「組立・製造(企画を含む)」、「製品卸売」、「販売先」で上昇幅が大きく、結果として、2018年は「素材・部品製造」から下流の「製品卸売」、「販売先」に行くほど、おおむね、労働生産性が高くなる傾向が分かる。

営業利益率を見ると、2013年は、「素材・部品製造」が高かったが、2018年は相対的に見て「組立・製造(企画を含む)」、「販売先」、「製品卸売」が高い傾向にある。

2018年の全企業数に占める中小企業の割合は「組立・製造(企画を含む)」で高い一方、「製品卸売」、「販売先」では低いことが分かる。

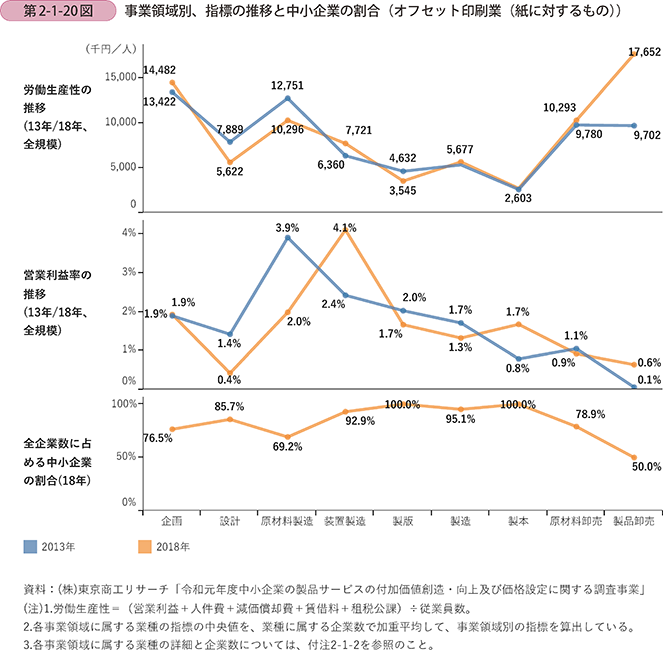

(ⅲ)オフセット印刷業(紙に対するもの)

第2-1-20図にて、労働生産性を見ると、2013年は「企画」、「原材料製造」、「原材料卸売」、「製品卸売」で高い一方、「製本」、「製版」、「製造」で低い傾向にあった。2018年は「製品卸売」で大きく上昇しているものの、全体としての傾向は変わらず、「製本」、「製版」、「製造」で相対的に低い傾向が続いている。

営業利益率を見ると、2013年は「原材料製造」、「装置製造」が比較的高く、「製品卸売」、「製本」、「原材料卸売」で低い傾向にあった。2018年では「装置製造」、「製本」、「製品卸売」で改善が見られるものの、その他の事業領域は横ばい、又は、減少している。

2018年の全企業数に占める中小企業の割合は、「製版」、「製本」、「製造」、「装置製造」で特に高いことが分かる。

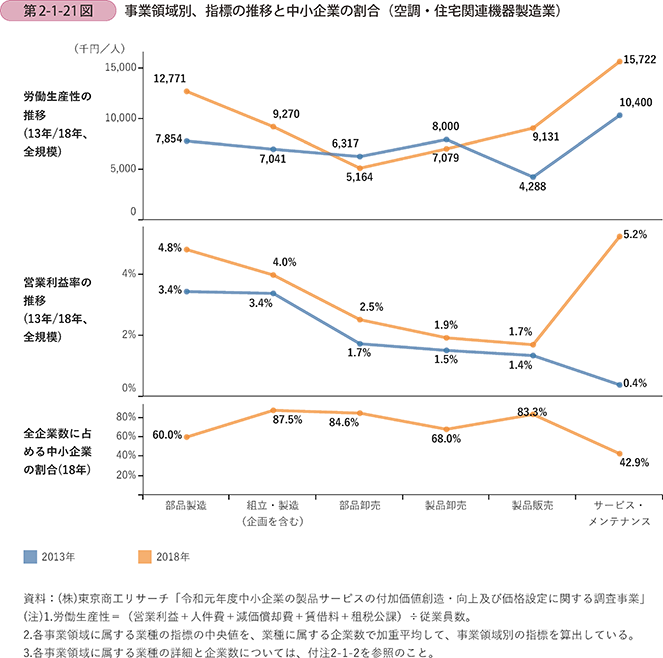

(ⅳ)空調・住宅関連機器製造業

第2-1-21図にて、労働生産性を見ると、2013年は「サービス・メンテナンス」で高く、「製品販売」で最も低い傾向にあった。2013年から2018年にかけて「部品卸売」、「製品卸売」では低下し、両端に行くほど大きく上昇した。

営業利益率を見ると、2013年は左端から下流に行くほど、低い水準となっていることが分かる。2013年から2018年にかけては、両端の「サービス・メンテナンス」、「部品製造」で相対的に大きく上昇している。

2018年の全企業数に占める中小企業の割合は、「組立・製造(企画を含む)」、「部品卸売」、「製品販売」で高いことが分かる。

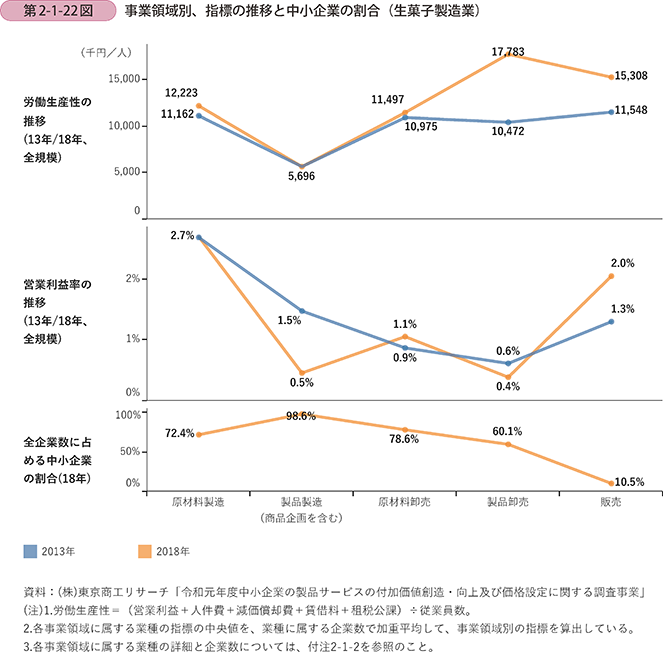

(ⅴ)生菓子製造業

第2-1-22図にて、労働生産性を見ると、2013年は「製品製造(商品企画を含む)」で低い傾向が見られた。2018年では「製品製造(商品企画を含む)」は引き続き低い一方で、「製品卸売」、「販売」で相対的に大きく上昇した。

営業利益率を見ると、2013年は「原材料製造」で高く、下流の「製品卸売」、「原材料卸売」は低い傾向にあった。2018年では「製品製造(商品企画を含む)」、「製品卸売」が低くなる一方、両端の「原材料製造」、「販売」で相対的に高い傾向が見られる。

2018年の全企業数に占める中小企業の割合は、「製品製造(商品企画を含む)」の領域において、最も高い。

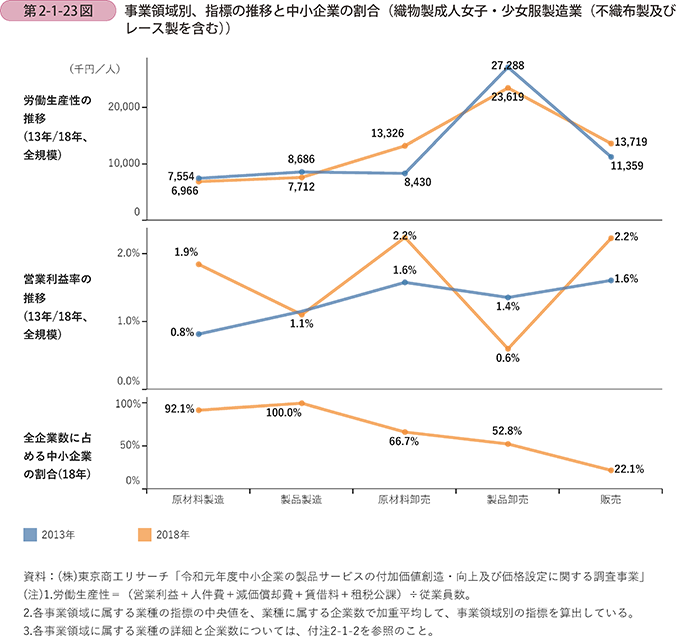

(ⅵ)織物製成人女子・少女服製造業(不織布製及びレース製を含む)

第2-1-23図にて、労働生産性を見ると、2013年は「製品卸売」、「販売」で高い一方、「原材料製造」では低い傾向が見られた。2013年から2018年にかけて下流の「原材料卸売」、「販売」で上昇が見られた一方、「原材料製造」、「製品製造」は相対的に見て比較的低い水準が続いている。

営業利益率を見ると、2013年は「販売」、「原材料卸売」で高い傾向にあったが、2018年は「販売」、「原材料卸売」のほかに、「原材料製造」も高くなっている。

2018年の全企業数に占める中小企業の割合は、「製品製造」、「原材料製造」で高いことが分かる。

以上、製造業に属する6業種の分析で見てきたとおり、バリューチェーン上の事業領域ごとの労働生産性や営業利益率の構造や動向は、製造業の業種横断的な単位や上流・中流・下流といった大きな事業領域の単位で一概に把握できるものではなかった。業種別にその構造は異なり、空調・住宅関連機器製造業などスマイルカーブ型の傾向が見られる業種もある反面、自動車製造業(二輪自動車を含む)など逆スマイルカーブ型の傾向が見られる業種や傾向が判別しにくい業種もあった。なお、労働生産性と営業利益率の関係は各業種でその様相が大きく異なることが分かった。また、同じ業種であっても、時系列の動向によりその傾向が変化している点も観察された。

2 新事業領域への進出

本項では、中小企業における新たな「事業領域」(以下、「新事業領域」という。)への進出の状況やその影響について見ていく。

〔1〕新事業領域への進出の状況

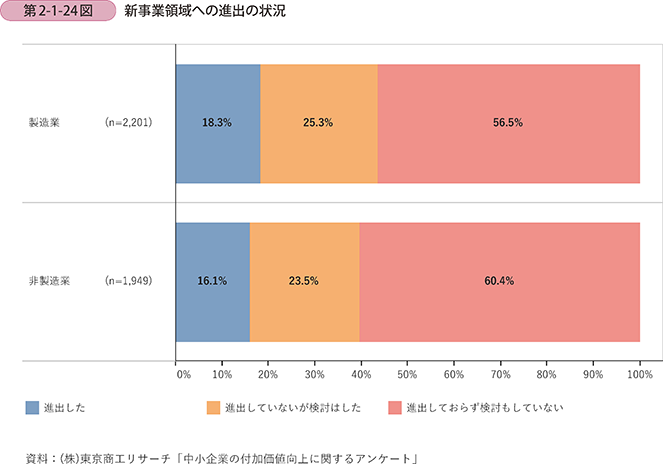

第2-1-24図は、2013年以降の新事業領域への進出の状況を示したものである。新事業領域へ進出した企業は製造業で18.3%、非製造業で16.1%存在し、検討した企業も含めると約4割に上ることが分かる。

〔2〕新事業領域への進出と業績などへの影響

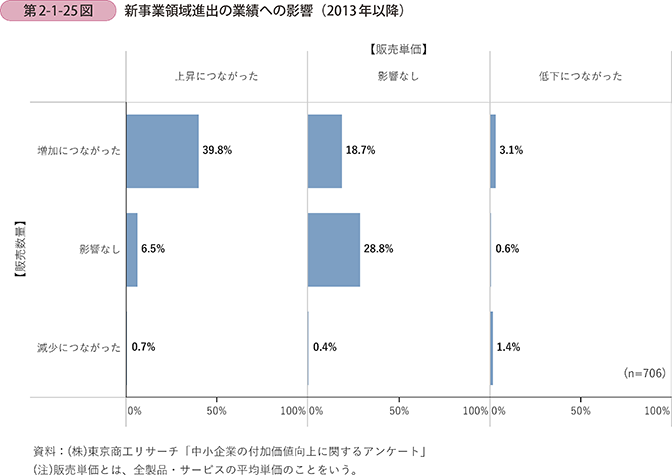

次に新事業領域に進出した企業を対象に分析をしていく。第2-1-25図は、2013年以降の新事業領域への進出が、企業全体の販売数量や販売単価にもたらした影響を示したものである。一般的に販売数量と販売単価の関係は、トレードオフの関係にあるといわれることが多いが、新事業領域へ進出した結果として、企業の39.8%は数量増加と単価上昇の両方につながったと回答している。

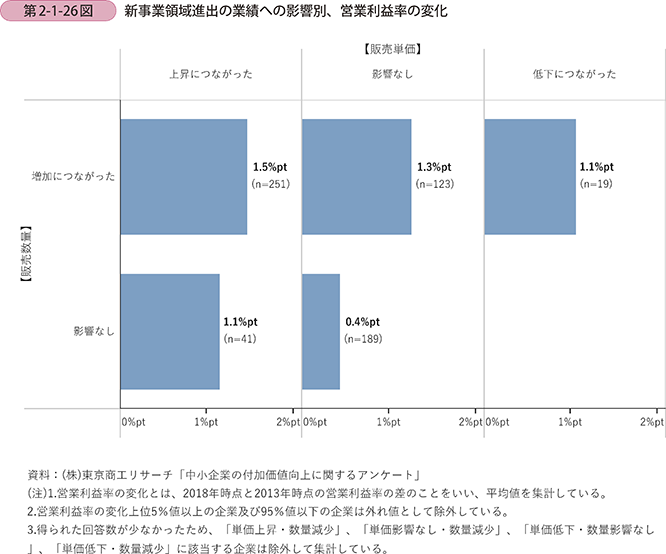

第2-1-26図は、新事業領域進出の業績への影響別に、営業利益率の変化を見たものである。数量増加・単価上昇につながった企業において、最も営業利益率の上昇幅が大きい傾向にあることが分かる。

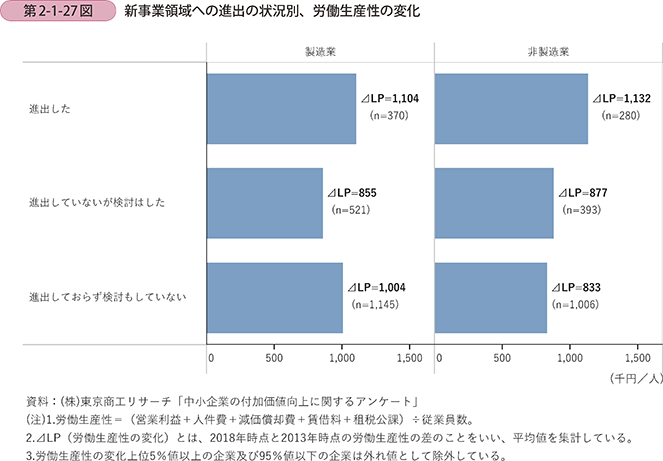

次に、新事業領域への進出と労働生産性上昇との関係を見ていく。第2-1-27図を見ると、新事業領域へ進出した企業は、進出していない企業と比較して、労働生産性の上昇幅が大きい傾向が見られた。

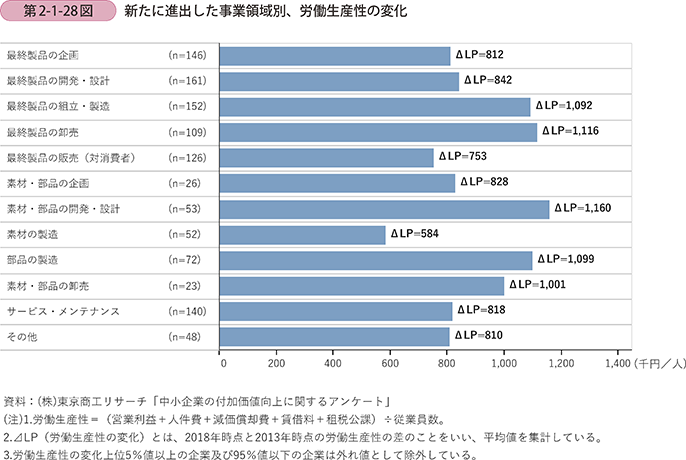

続いて、新たに進出した事業領域別に労働生産性の上昇幅を見ていく(第2-1-28図)。最終製品では、「最終製品の卸売」、「最終製品の組立・製造」へ新たに進出した企業において、上昇幅が大きい。一方で、素材・部品では、「素材・部品の開発・設計」へ新たに進出した企業において上昇幅が最も大きく、次いで、「部品の製造」に進出した企業の上昇幅が大きい。

以上の議論と関連して、事例2-1-4のような自社ブランド品の開発や、事例2-1-5のような業界初となる新たなサービスの開発など、顧客に新たな価値を提供するような取組は、付加価値の増大につながり、生産性の上昇にも貢献すると考えられる。

ここまで見てきたとおり、新たな事業領域へ進出することは付加価値創出のための一つの選択肢である一方で、事例2-1-6のように、既存の事業領域において買収などで規模を拡大し、中小企業の連合体として付加価値の増大を目指す企業も存在する。

事例2-1-4:日本ライティング株式会社

「自社ブランド品開発・特許取得により、下請からの脱却に成功した企業」

兵庫県尼崎市の日本ライティング株式会社(従業員50名、資本金1,000万円)は、親会社である株式会社日本コーティングが製造する自動車用LEDランプの販売を行う企業である。国内の新車のうちLEDヘッドランプの搭載率は約2割で、国内で販売される自動車の上位ランクの車種を中心に搭載されている。同社のほかに、国内で自動車用LEDランプを生産する企業はほとんど無く、完全国内生産の高品質な製品が評価され、全国の自動車メーカー系列の部品販売会社や自動車整備工場で広く採用されている。

同社グループは1993年の創業以降、ガラスなどの無機物のコーディングメーカーであったが、次第に、ある自動車部品の大手メーカー(以下、「A社」という。)の下、自動車用ランプの分野でも、国内有数の下請メーカーとなっていった。しかし、2015年にA社の親会社に対して、外資系企業が資本参加したことを契機に、A社は価格重視の方針に転換。廉価な海外製品への切替えを進めると同時に、同社に対しても納入価格の引下げを要請してきた。これを受けて、同社では、販売数量は好調であったものの、A社との決別への検討を始めた。

同社では自社ブランドの自動車用ランプとして、2015年に自動車メーカー・新車ディーラー向けに「Zeus」を、2016年に自動車整備工場向けに「ZRAY」を開発。これらの製品では、発熱によるLEDの性能低下を最小限に抑制することに成功しており、同社はこうした独自の技術に係る特許取得を積極的に進めるとともに、A社への供給を完全に取りやめ、自社ブランド品の製造・販売へと完全に切り替えた。自社ブランド品の展開に際しては、「国産で高品質」、かつ、「(直販により中間マージンを排したことで)海外製品並みの価格競争力」を有することを武器に、全国5万件に上る自動車整備工場を大きなターゲットとして、販売先を開拓していった。下請時代からA社を含む供給先に対しては、積極的な企画・提案を行ってきたこともあり、自信を持って自社ブランド品の営業を進めている。

自社ブランド製品への反響は大きく、現在では整備工場だけで約3,000件にも上る顧客を有している。売上高は2016年の下請脱却時には半分まで落ち込んだものの、現在では脱却前と同程度まで回復。また、利益率も直販を行っているため、大きく改善した。

同社ではLEDヘッドランプ以外にも、ドライブレコーダーやフィルター用消臭剤なども企画・開発し、自社で製造・販売している。「全国の整備工場への販売網を更に強化し、国産の良い製品を直販する、自動車部品メーカーを志向していきたい。」と同社の太田逹也社長は語る。

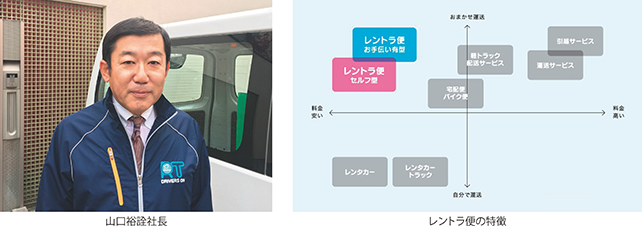

事例2-1-5:株式会社ハーツ

「BtoCでの業界初の新サービス『レントラ便』の企画・開発により、大手物流会社の下請から脱却し、業績回復を達成した企業」

東京都品川区の株式会社ハーツ(従業員15名、資本金1,300万円)は、運輸業界初のサービスとして、運転手付きのトラックを、30分単位でレンタルできる配送サービス、「レントラ便」を提供する企業である。引っ越しサービス、宅配サービス、レンタカーにおける不便さや不安を解消した、新たな運送サービスとして注目を集めている。

同社の山口裕詮社長は、1993年に創業後、大手物流会社の下請業者として、対事業者向け(BtoB)の配送サービスを展開し、順調に業績を拡大していた。しかし、2001年に売上高の8割を依存する取引先企業が配送業務の内製化を決定したことで、収益の柱を失い、倒産寸前にまで追い込まれた。

BtoBの事業環境に限界を感じた山口社長は「下請を続けていては会社の未来はない」と脱下請と自社サービスの構築を目指し、既存ビジネスと並行して、対消費者向け(BtoC)の引っ越し業界に参入した。しかし、当時既に業界は飽和状態にあり、見積りの依頼が来ても、結局は大手に契約を取られてしまう状況が続いた。そのような中、2005年に鳥人間コンテストに毎年参加している大学のサークルから、コンテストに使用する飛行機の部品を運ぶ依頼を不定期に受けることとなった。利用者の学生から「本当はレンタカーを借りて安上がりに済ませたいのだが、慣れないトラックを運転して都内を走り回るのは怖い。他方で大手運送業者に頼んでも相手にしてもらえるとは思えず、たまたまインターネット検索で見つけた同社を選んだ」という利用理由を聞き、トラックに特化した時間単位制のレンタカーサービスとプロドライバーによる運転サービスを組み合わせた独自サービスの発想が生まれた。この発想を具現化して「レントラ便」を企画・開発し、2006年には中小企業庁から業界初の時間単位制の料金システムとして、当時の中小企業経営革新支援法上の計画承認も受けた。

その後、「レントラ便」に注力していく過程において、先行投資に必要な資金の不足や、週末の仕事増加に伴う大幅な就業規則の変更による従業員の集団離職に直面した。そんな中でも、自社ブランドの構築に向け、地道に自力でのSEO対策(検索エンジン最適化)・ホームページ更新、マスメディアでの積極的なPRなど認知度向上策に取り組み、新サービスに適した配車システムの構築への投資も実行していった。その結果、現在では下請業務はほぼ無くなり、「脱下請」を公言できる状況にまで新サービスは成長した。売上高も毎年前年比+10~15%の増収基調で、利益面でも下請の頃とは異なり、適正水準を維持できている。

同社では、「レントラ便」の他にも、大手旅行会社と提携して、手荷物を空港からホテルなどに当日配送できるサービスの提供も開始しており、現在もBtoCを軸に新たなサービスの開発に取り組む。「世の中には、不安、不足、不便、不幸、不快、不満、不明瞭など、様々な『不』が存在すると言われる。新規事業を考える際には、人々が抱える『不』の解消を意識することが、事業発展の近道になると思う。」と山口社長は語る。

事例2-1-6:株式会社イシイ設備工業

「同業他社の買収により中小企業の連合体として、付加価値増大を目指す企業」

群馬県高崎市の株式会社イシイ設備工業(従業員25名、資本金5,300万円)は、公共施設や福祉施設、商業施設などにおける空調・換気設備や衛生設備の設計・施工を行う企業である。同業他社では一部の工程を外注する企業も多い中、自社工場を持ち、加工から施工までを一貫して行える体制を有することを特徴としている。近年では、東京エリアに進出したことをきっかけに、同業他社の買収に積極的に取り組んでいる。

同社では、当初は高崎市を中心に群馬県内の案件を受注することが多かったが、地方では人口減少により市場が縮小していることを受けて、東京都や官公庁からの受注増を目指し東京エリアに進出した。実績を積み重ねる中で引き合いの数も増えてきたが、自社で請け負える工事の規模には限界があった。そこで、事業を拡大すべく同業他社の買収を計画。東京近県で買収の実績を重ね、2019年末時点では、栃木県、埼玉県、神奈川県、静岡県にある同業の設備工事会社4社を買収している。単体での従業員は25名で売上高は約16億円であるが、買収を行った企業を含むグループ全体では従業員は80名、売上高は約35億円にも上る。

買収した4社はもともと各地域で一定の実績を有し、地元の案件ニーズに対応した施工を行っていた。そのため、買収後もそれぞれ一つの独立した事業体として、地域密着型の仕事は継続している。その一方で、同社が受注する東京での施工業務にも携わってもらうことで、新たに企業連合として大型工事を受注できるようになった。加えて、グループの中に、同社の従業員が有していない資格を持つ者も増えたため、受注できる案件の幅も広がった。

また、同社ではグループ全体で間接部門の共通化に取り組み、人件費を中心に経費削減にも成功した。現在も全社共通のITシステムの導入などによって、更なる業務効率化と企業間コミュニケーションの活性化を図っている。さらに、近年設備工事業では特に地方部での人手不足と採用難が課題となっているが、買収によって首都圏を含めた広域での人材採用が可能となった。

「大手企業と対等な付き合いができる企業規模になることで、それぞれの企業の良さをいかしながら、より付加価値の高い工事を請け負える体制づくりに取り組んでいきたい。」と石井幹男会長は語る。

3 新事業分野への進出

本項では、中小企業における新たな「事業分野」(以下、「新事業分野」という。)への進出の状況やその影響について見ていく。

〔1〕新事業分野への進出の状況

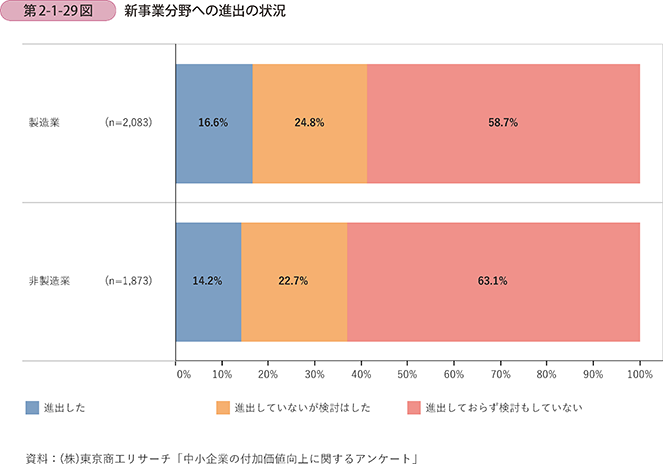

第2-1-29図は、2013年以降の新事業分野への進出の状況を示したものである。新事業分野へ進出した企業は製造業で16.6%、非製造業で14.2%存在し、検討した企業も含めると約4割に上ることが分かる。

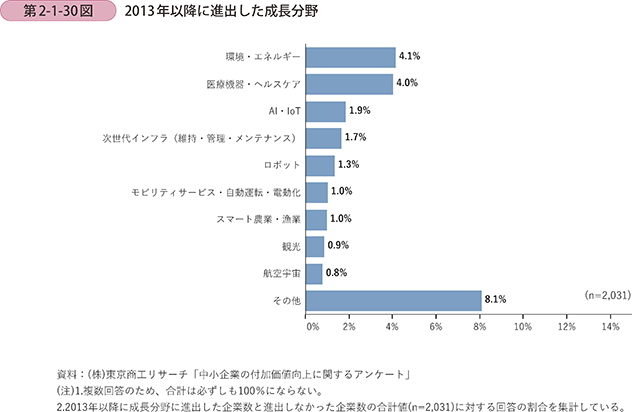

第2-1-30図は、2013年以降に企業が新たに進出した成長分野を示したものである。これを見ると、「その他15」を除くと、「環境・エネルギー」、「医療機器・ヘルスケア」、「AI・IoT」の順に進出した企業が多いことが分かる。

15 「その他」の成長分野の具体例としては、バイオテクノロジー、デジタル技術関連(顔認証、デジタルサイネージなど)、保育、防災などが見られた。

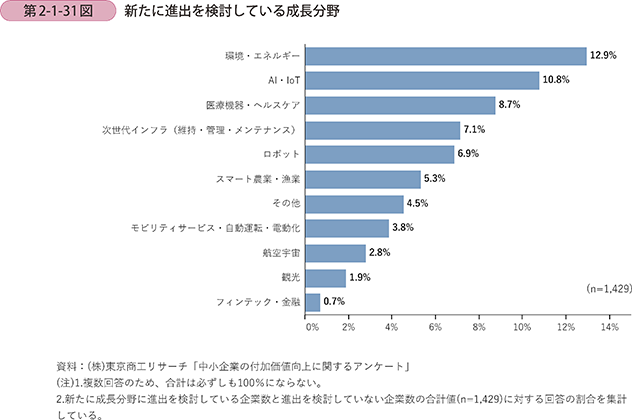

第2-1-31図は、企業が新たに進出を検討している成長分野を示したものである。これを見ると、先の進出した分野と同様に、「環境・エネルギー」、「AI・IoT」、「医療機器・ヘルスケア」といった分野への進出を検討する企業の割合が高いことが分かる。

〔2〕新事業分野への進出と業績などへの影響

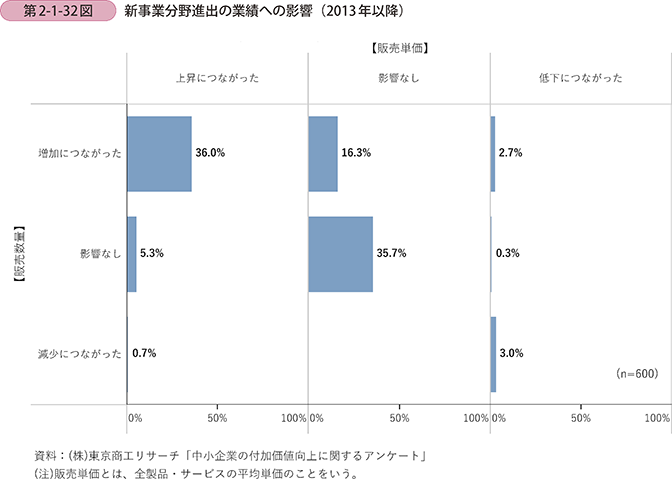

第2-1-32図は、2013年以降の新事業分野への進出が、企業全体の販売数量や販売単価にもたらした影響を示したものである。一般的に販売数量と販売単価の関係は、トレードオフの関係にあるといわれることが多いが、新事業分野へ進出した結果として、企業の36.0%は数量増加と単価上昇の両方につながったと回答している。

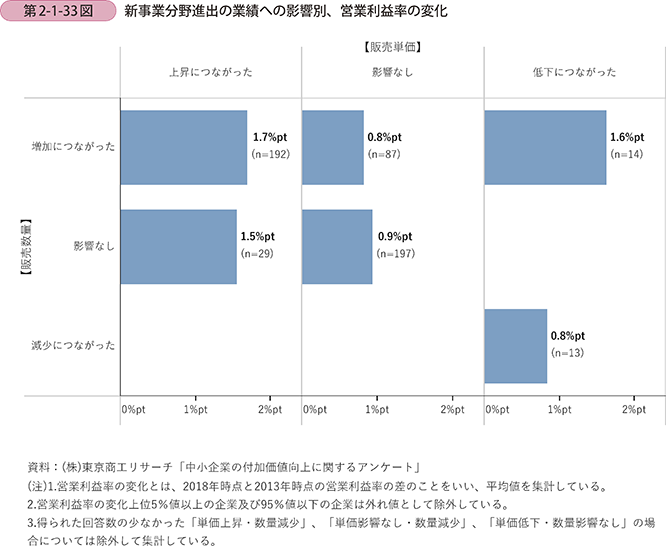

第2-1-33図は、新事業分野進出の業績への影響別に、営業利益率の変化を見たものである。数量増加・単価上昇につながった企業において、最も営業利益率の上昇幅が大きい傾向にあることが分かる。

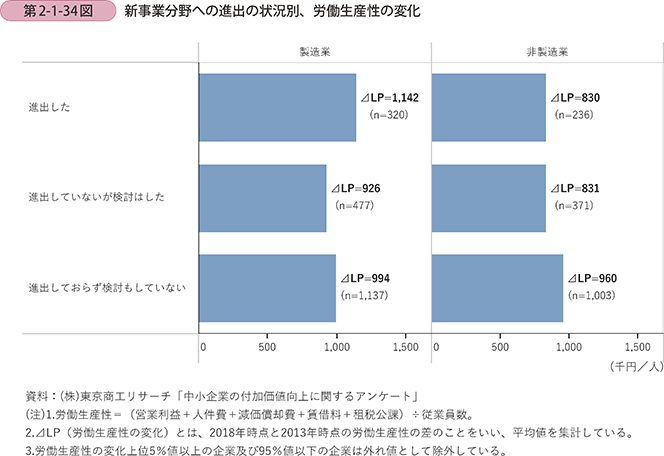

新事業分野への進出と労働生産性上昇との関係を見ていく。第2-1-34図を見ると、新事業分野へ進出した企業は、進出していない企業と比較して、製造業では労働生産性の上昇幅が大きい傾向が見られた一方で、非製造業では労働生産性の上昇とは明瞭な関係が見いだせなかった。

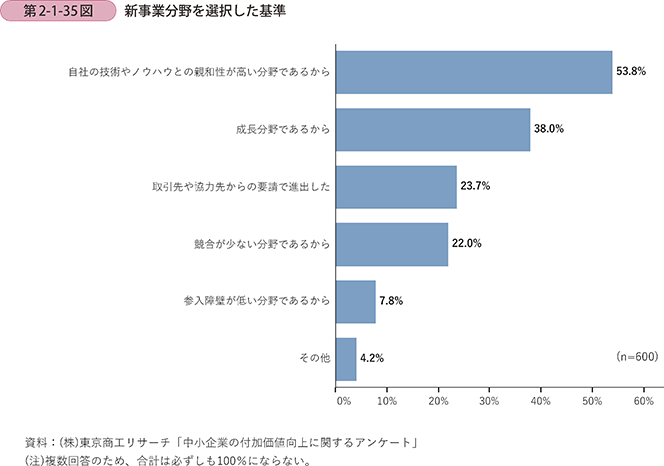

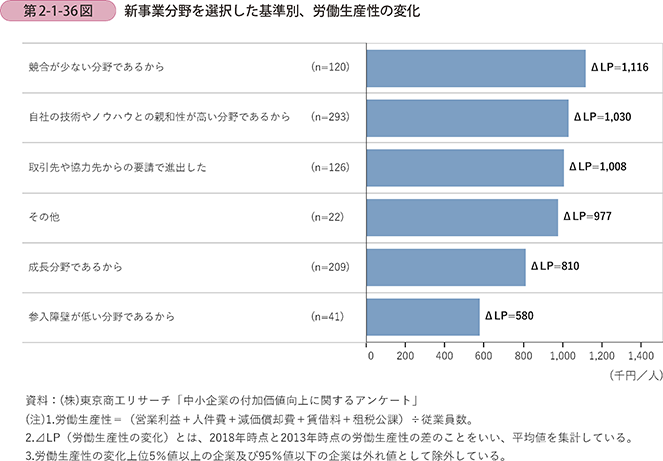

第2-1-35図は、企業が新事業分野を選択した基準を示したものである。これによると、「自社の技術やノウハウとの親和性が高い分野であるから」、「成長分野であるから」と回答した企業の割合が高いことが分かる。

一方で、第2-1-36図は、企業が新事業分野を選択した基準別に、労働生産性の変化を見たものである。これによると、「競合が少ない分野であるから」と回答した企業において、労働生産性の上昇幅が大きい傾向が分かる。

〔3〕新事業領域・新事業分野への進出のきっかけ

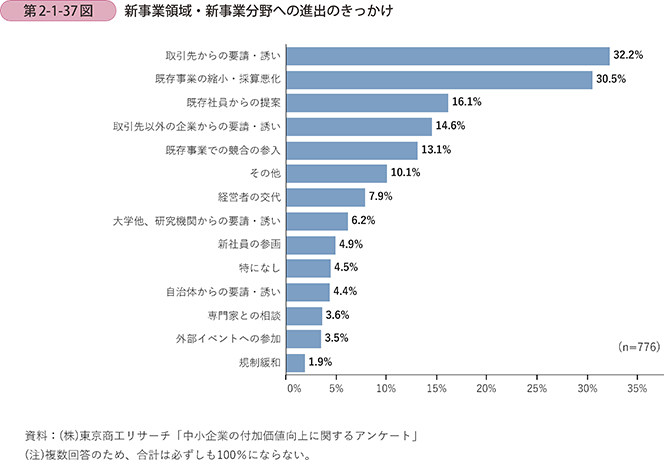

第2-1-37図は、企業の新事業領域・新事業分野への進出のきっかけを示したものである。「取引先からの要請・誘い」や「既存事業の縮小・採算悪化」を挙げる企業の割合が高いことが分かる。

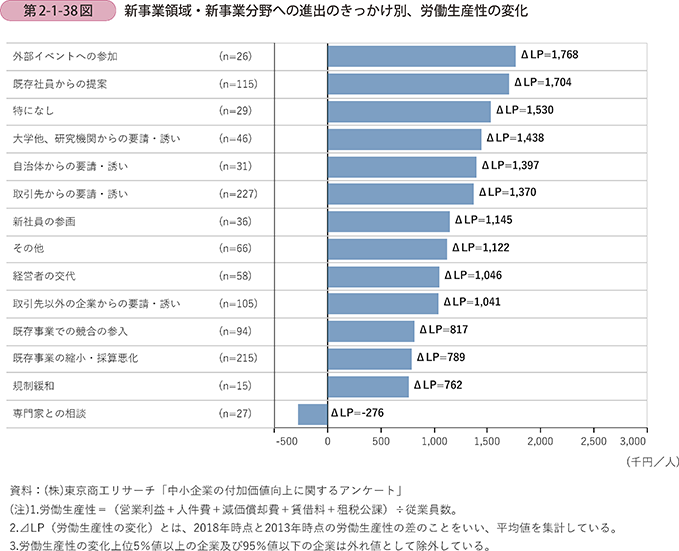

一方で、第2-1-38図は、企業の新事業領域・新事業分野への進出のきっかけ別に、労働生産性の変化を示したものである。これを見ると、「外部イベントへの参加」、「既存社員からの提案」、「大学他、研究機関・自治体・取引先からの要請・誘い」、「新社員の参画・経営者の交代」をきっかけとする企業において、労働生産性の上昇幅が大きいことが分かる。

事例2-1-7は、展示会へ出展することで販路拡大だけでなく、専門家などから自社の製品・技術へのアドバイスを受ける機会にもなり、成長分野への進出のきっかけをつかんだ企業の事例である。また、事例2-1-8は、新たに入社した後継者が、新たな視点や考えの下、新事業を立ち上げた事例である。

事例2-1-7:ユアサシステム機器株式会社

「リーマン・ショックを背景に研究開発部門を立ち上げ、新たな成長分野への参入に成功した企業」

岡山県岡山市のユアサシステム機器株式会社(従業員49名、資本金6,000万円)は、特殊用途の加工・組立設備や耐久試験装置の設計から製造までを一貫して手掛ける産業機器メーカーである。主力のFA(ファクトリー・オートメーション)事業では、主に自動車業界向けにクランクシャフトのほか、エンジンやトランスミッションなどの加工・組立設備を完全受注生産で、製造・販売している。

同社ではリーマン・ショック後に、上記のFA事業の売上げが激減したため、新しい事業の柱を立てる必要性に迫られ、研究開発部門を立ち上げた。手始めに自動車ドア用ケーブルの耐久試験機を開発し、展示会に出展したところ、来訪した電気・電子分野の専門家から当該技術が、折り曲げ可能な電子デバイス(フレキシブルデバイス)の耐久試験装置(以下、「同試験装置」という。)に転用できるのでは、とのアドバイスを受けた。同社は、フレキシブル有機ELディスプレイなどの新たなフレキシブルデバイス市場の拡大も見込みつつ、既存の従業員に加えて、試験材に詳しいプロフェッショナル人材を新たに採用し、同試験装置の開発を進めた。

同社は、自動車分野で培った評価試験技術をベースに研究開発を続け、開始から3年でフレキシブルデバイス向けの素材・デバイス・最終製品までの全てのプロセスで利用できる試験装置の開発に成功した。現在では同試験装置で国内シェア9割、世界シェア9割を獲得するまでに成長し、試験装置事業は、FA事業と並び同社の事業の柱にまで成長した。

同社では、試験装置事業の更なる成長に向けて、研究開発や海外での販路開拓のために売上高の1割にも達する多額の投資を行っている。現在は、将来的に需要が見込まれる、伸縮性を有するストレッチャブルデバイス向けの耐久試験装置を開発中である。

「世の中のニーズをいち早く捉え、新たな分野に果敢に挑戦したことが、世界トップシェアという現在の地位の確立につながった。」と岡﨑社長は語る。

事例2-1-8:株式会社友安製作所

「第二創業をきっかけとして、明確な事業コンセプトの下に、経営再建に成功した企業」

大阪府八尾市の株式会社友安製作所(従業員86名、資本金300万円)は、カーテンレールやフロアタイルなどのインテリア製品や業務用資材の加工・輸入販売を行う企業であり、安くて手軽にDIY16を楽しめる商材を提供することで、DIYの魅力を顧客に体感してもらい、好感・共感・気付き・驚きを与えることをコンセプトとしている。

16 Do It Yourselfの略で、住宅の修繕・改修や家具などの製作を専門の工事業者へ依頼せずに、自分自身で行う活動のことをいう。

同社は1948年の創業時は木製ねじの製造を行っていたが、その後、同技術をいかし、カーテンフック、キーホルダーのリングなどの線材加工を手掛けるようになり、1990年頃までには従業員は30名程度を擁するまでに成長したが、その後は事業が伸び悩み、2000年代初めには従業員は6名まで減少した。当時、米国で自動車部品の輸入販売事業に携わっていた現代表で、当時の代表友安宏明氏の実子に当たる友安啓則氏は、同社の経営状況に危機感を抱き、2004年に帰国し、同社に社員として入社した。入社の際に、いわゆる第二創業として、先代とは異なる新たな事業を始めることを約し、月15万円の予算の範囲内でできることを始めていった。

米国滞在時の経験から、日本でも欧米のように住宅に愛着を持ち、自身で手入れをして価値を高める文化を根付かせたいという思いを抱いていた友安氏は、「安く、手軽にDIYを楽しめる商材の提供」を通じて、DIYに興味を持つ人の裾野を広げることを目指した。手始めに、台湾の建材メーカーから安くて品質の良い商材を最小ロットで輸入し、自身で手作りしたウェブサイト上で販売したところ、すぐに完売。その後、販売数量を増やしていくと同時に、翌年には、同社の看板商品である「COLORS(カラーズ)」ブランドを立ち上げ、主力商材であるカーテンレール以外にも、カーテン、壁紙、床材、フロアタイルなど、商材の取扱い幅を徐々に広げていった。

さらには、同社ではDIYや同社製品と消費者の接点を増やすため、新たな流通チャネルを設けた。その一つが、「友安製作所Café」である。いわゆるSNS映えする空間を意識しており、食事を楽しみながらインテリアに使用されている同社製品を見たり、DIYを体験したりすることができる。他にも、大手家電量販店への同社製品のみを取り扱うコンセプトショップの出店や、大手ハウスメーカーとのコラボでの新築物件のプロデュースなどの取組も行っている。こうした取組により、一町工場から、世界中のユニークな内装材を集め卸売・販売する企業へと成長し、6名だった従業員は現在86名にまで増加した。

同社では現在、年に一度のペースで地元の八尾市で、交流イベント「友安フェスタ」の開催も行っている。DIYミニ体験、プロによるDIYのデモンストレーションだけでなく、地元のケーキ店・パン店などを集め、フードやグッズの販売も行っている。「当社や当社の商品に興味を持ってもらうことをきっかけに、より多くの人にDIYの魅力を感じてもらいたい。」と代表取締役の友安啓則氏は語る。

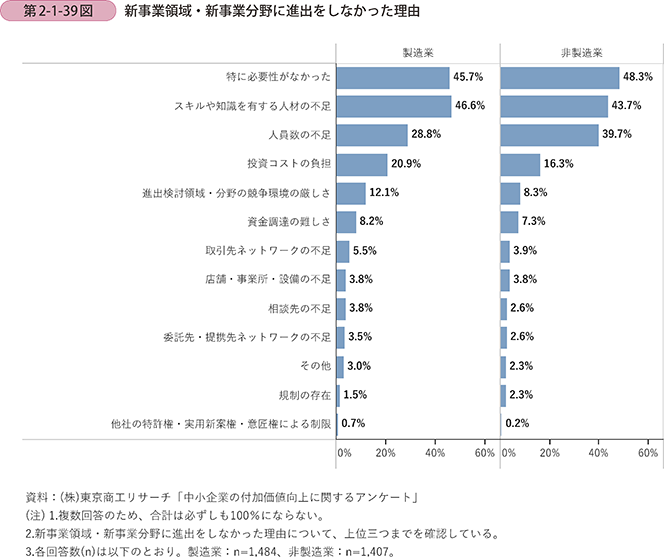

〔4〕新事業領域・新事業分野に進出をしなかった理由

第2-1-39図は、企業が新事業領域・新事業分野に進出をしなかった理由について、当てはまるもの上位三つまでを確認したものである。これによると、「特に必要性がなかった」、「スキルや知識を有する人材の不足」、「人員数の不足」と回答する企業の割合が製造業・非製造業共に高かった。また、非製造業は、製造業に比べて、「人員数の不足」を理由として答えた企業が10%pt以上多く、より人材の量に制約がある企業が多いことが分かる。