第2部 新たな価値を生みだす中小企業

第1章 付加価値の創出に向けた取組

本章では、始めに、我が国の中小企業を取り巻く環境変化や付加価値増大の必要性について言及した上で、第2節以降では、付加価値の創出に向けた具体的な取組について、労働生産性に与える影響にも着目しつつ、分析を行っていく。

第1節 企業が生み出す付加価値と労働生産性

1 付加価値増大の必要性

我が国の中小企業は、高齢化・人口減少などの構造変化に直面する一方、足元では、残業規制や同一労働同一賃金といった「働き方改革」を始め、最低賃金の継続的な引上げや被用者保険の適用拡大など、相次ぐ制度変更への対応が必要となっている。

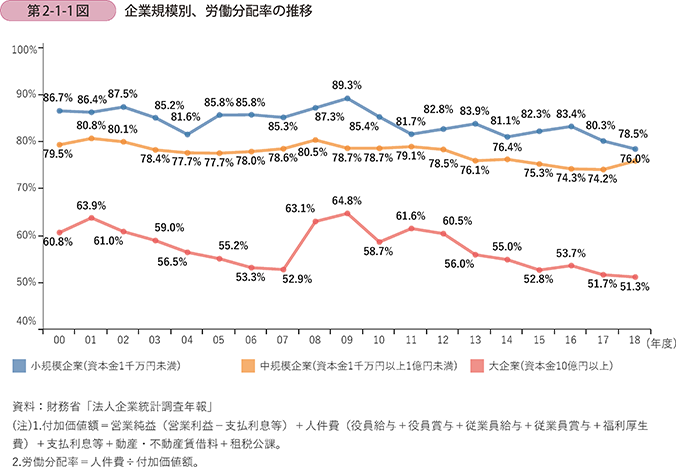

第2-1-1図は、企業規模別に見た、労働分配率の推移である。企業は事業活動により生み出した「付加価値」を基に、人件費などの諸費用を賄い、利益を得ているが、「労働分配率」とは、企業が生み出した付加価値額のうち、どれだけが労働者に分配されているかを表す指標である。

これを見ると、大企業に比べて、中規模企業及び小規模企業では、労働分配率が長年にわたって高止まりしていることが分かる。

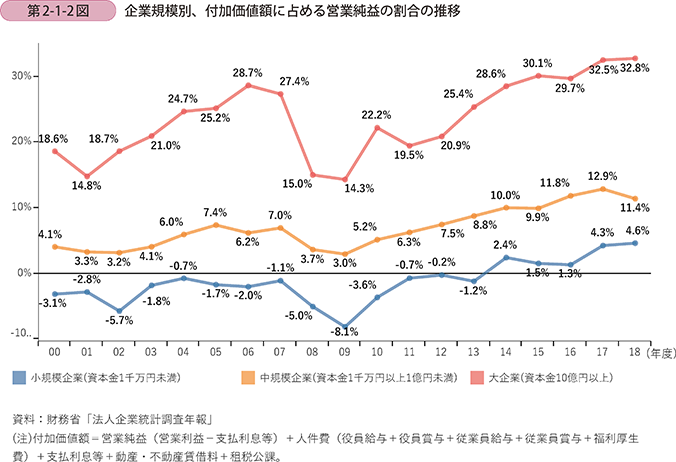

第2-1-2図は、企業規模別に見た、付加価値額に占める営業純益の割合の推移である。これを見ると、労働分配率が高い中規模企業及び小規模企業では、生み出した付加価値額のうち、営業純益として残る割合が、大企業と比べて相対的に低くなっていることが分かる。

経済・社会環境の変化に対応しつつ、企業としての成長や事業の拡大を継続的に図っていくためには、前向きな投資活動のための収益を稼ぐことが重要となるが、労働分配率の上昇は、こうした企業の投資活動を抑制する可能性がある。一方で、労働者への分配に対する意識が高まる中、成長と分配の好循環を実現するためには、労働者に対する賃金の引上げも欠かせない。

収益拡大から賃金引上げへの好循環を継続し、我が国経済を成長・発展させていくためには、起点となる企業が生み出す付加価値自体を増大させていくことが必要であるといえよう。

2 付加価値増大のための労働生産性上昇

企業が生み出す「付加価値額」は、「従業員数」×「従業員一人当たり付加価値額(労働生産性)」によって決まる。企業単位で見れば、従業員数を拡大させることを通じて、付加価値額を増やすことも可能であるが、人口減少が進む中において、我が国全体としての付加価値額を継続的に増やしていくためには、「従業員一人当たり付加価値額(労働生産性)」の増大が必要となる。

なお、労働生産性1は、「付加価値額」を分子とし、「従業員数」を分母とする指標であるため、分母である「従業員数」を減らすことによっても労働生産性を向上させることが可能である。しかしながら、「従業員数」の削減自体は、企業が生み出す「付加価値額」の増加にはつながらず、我が国全体の経済成長にも貢献しない。分子である「付加価値額」を増やすアプローチでの労働生産性の上昇が、より重要といえよう。

1 労働生産性の算出に当たっては、厳密には分母を「労働投入量」(従業員数×労働時間)とする必要があるが、本白書ではデータ取得の制約などから、分母に「従業員数」を用いている点に留意されたい。