第1部 令和元年度(2019年度)の中小企業の動向

第1章 中小企業・小規模事業者の動向

第2節 中小企業・小規模事業者の現状

本節では、中小企業・小規模事業者に焦点を当て、業況、収益、投資、資金繰り、倒産状況、取引環境などといった中小企業・小規模事業者の動向や中小企業・小規模事業者を取り巻く状況について確認していく。

1 業況

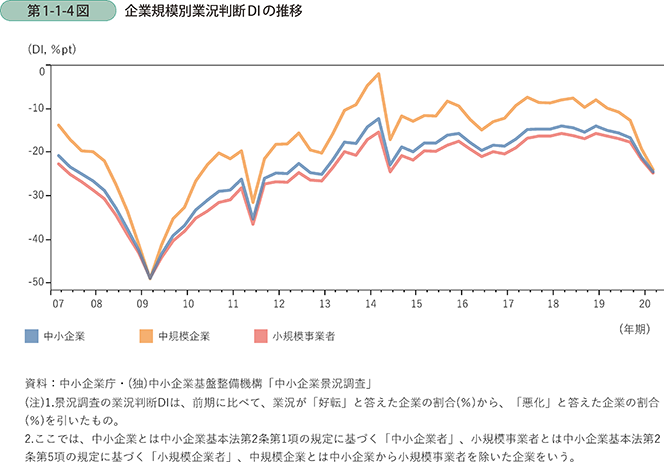

始めに、中小企業の業況について、調査対象の8割が小規模企業である、中小企業庁・(独)中小企業基盤整備機構「中小企業景況調査」(以下、「景況調査」という。)の業況判断DIの推移を確認する(第1-1-4図)。

中小企業の業況は、リーマン・ショック後に大きく落ち込み、その後は東日本大震災や2014年4月の消費税率引上げの影響でところどころで落ち込みはあるものの、総じて緩やかな回復基調で推移してきた。2019年に入ると、米中貿易摩擦の影響による外需の落ち込みや、2019年10月の消費税率引上げに伴う一定程度の駆け込み需要の反動減に加え、台風や暖冬等の影響もある中で、業況判断DIの低下が続いている。

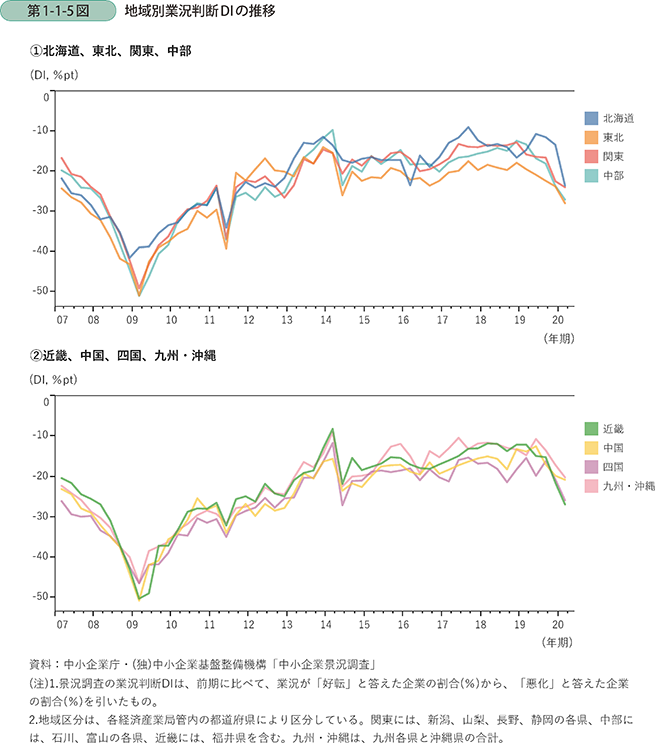

この業況判断DIの推移を地域別に見たものが第1-1-5図である。これを見ると、地域によっても推移にばらつきが見られるものの、足元では、全ての地域で業況判断DIが低下していることが分かる。

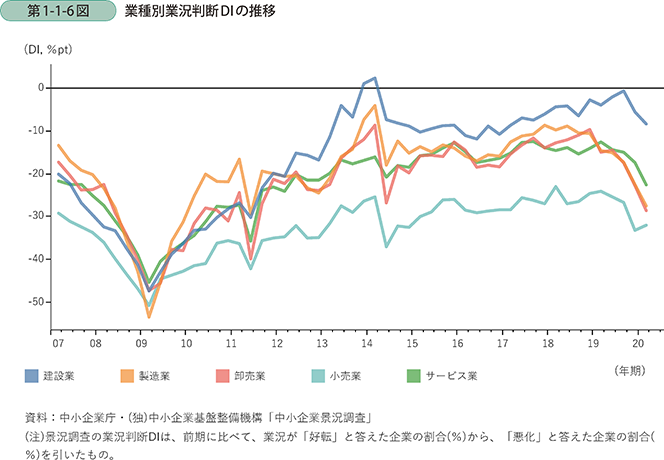

続いて、業種別に、業況判断DIを確認すると、オリンピック開催に伴う建設需要の拡大の影響を受けた建設業を除き、2019年の業況判断DIは低下傾向で推移した。また、足元の2020年1-3月期は小売業を除いて低下した(第1-1-6図)。

2 売上高・経常利益

次に、中小企業の収益の状況について、財務省「法人企業統計調査季報」を用いて売上高と経常利益の動きについて見ていく。

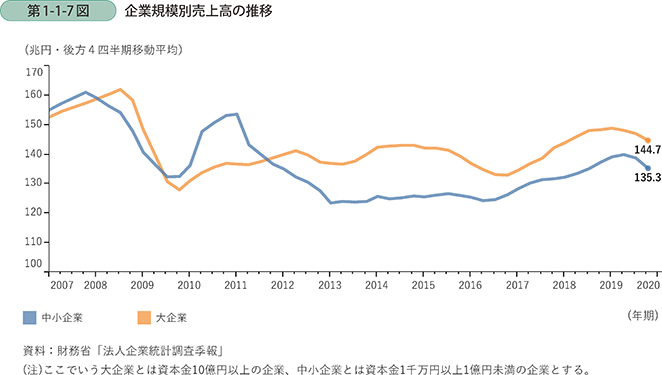

中小企業の売上高は、リーマン・ショック後及び2011年の東日本大震災発生後に大きく落ち込み、2013年頃から横ばいで推移した後、2016年第3四半期より増加傾向となっていた。2019年はこの傾向に変化が見られ、中小企業の売上高は2019年第3四半期に減少に転じた(第1-1-7図)。

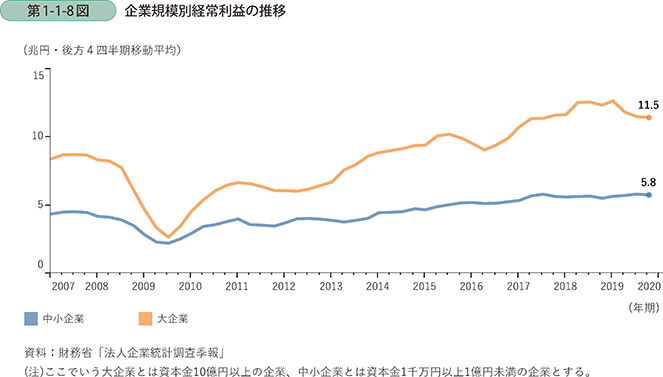

続いて、中小企業の経常利益は売上高同様、リーマン・ショック後に大きく落ち込んだが、その後は緩やかな回復基調が続いている。2019年を通じた動きを見ると、大企業の経常利益が2019年第2四半期に減少に転じた中、中小企業の経常利益は横ばいで推移している(第1-1-8図)。

3 設備投資・ソフトウェア投資・研究開発投資

次に、中小企業の投資の動向について見ていく。

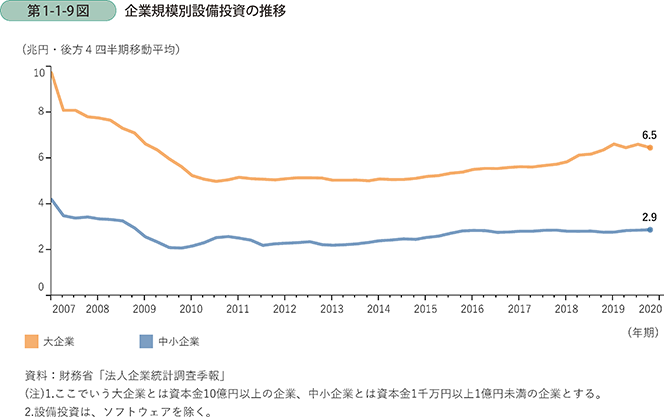

まず、中小企業の設備投資は、2013年以降強含みで推移していたが、2016年以降はほぼ横ばいで推移している(第1-1-9図)。

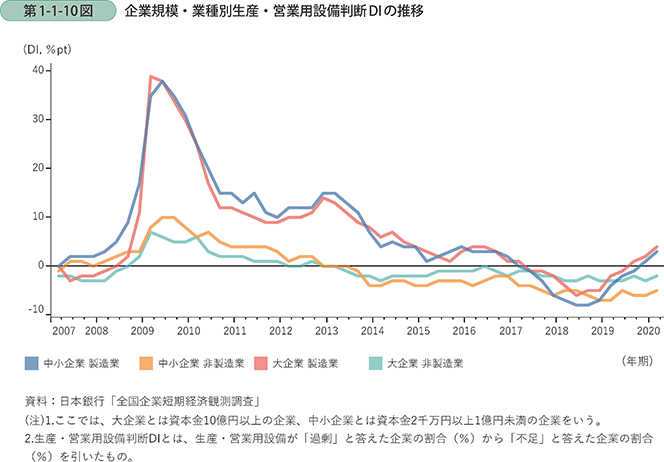

また、設備の過不足感について、企業規模別、業種別に、生産・営業用設備判断DIの推移を確認する(第1-1-10図)。全体的に、2009年をピークに過剰感が徐々に解消され、製造業では2017年前半、非製造業では2013年半ばに不足に転じた。その後、非製造業は依然として設備の不足感が続いている一方、製造業では2018年後半から不足感が弱まっていることが分かる。

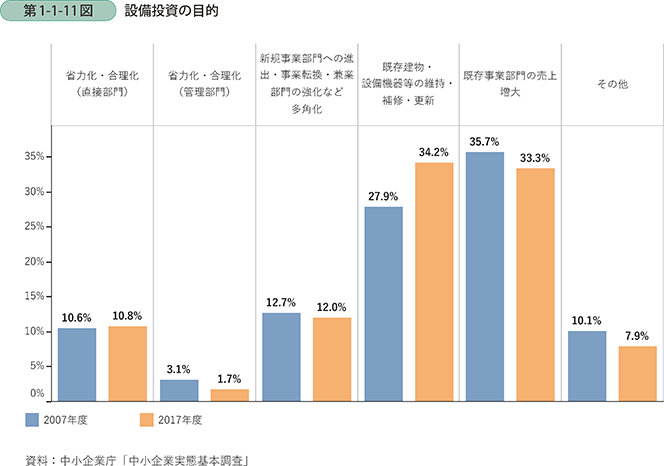

続いて、中小企業がどのような目的で設備投資を行っているかについて確認する(第1-1-11図)。まず直近の2017年度では、「既存建物・設備機器等の維持・補修・更新」が最も多くなっており、10年間でその割合が増加していることが分かる。一方で、「既存事業部門の売上増大」、「新規事業部門への進出・事業転換・兼業部門の強化など多角化」、「省力化・合理化(管理部門)」の割合は、2007年度と比較して減少していることが分かる。

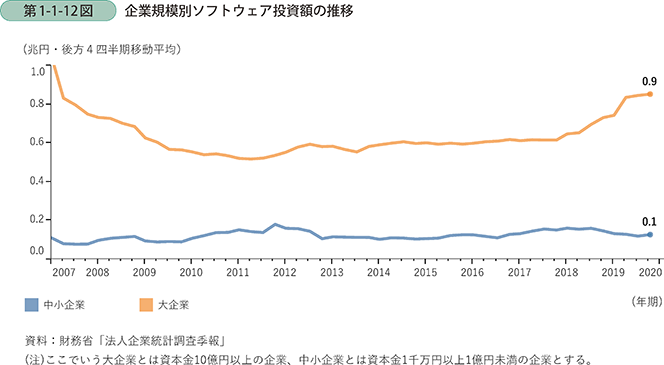

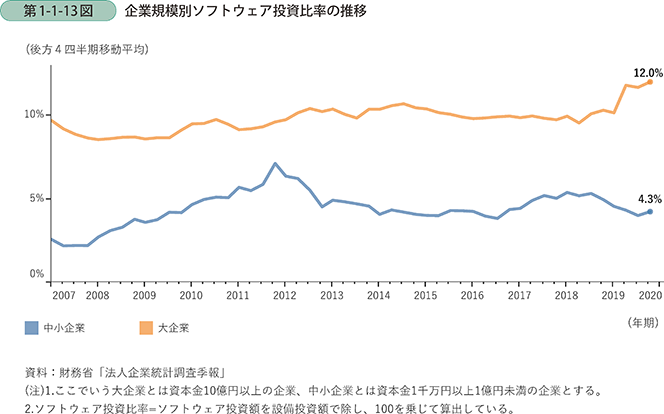

次に、IT関連指標としてソフトウェア投資の推移について確認する。中小企業のソフトウェア投資は長期にわたって横ばいで推移しており、足元では大企業との差が広がりつつある(第1-1-12図)。また、ソフトウェア投資比率について見ると、足元で大企業は上昇傾向で推移している一方、中小企業は低下から横ばい傾向で推移しており、その差が広がっている(第1-1-13図)。

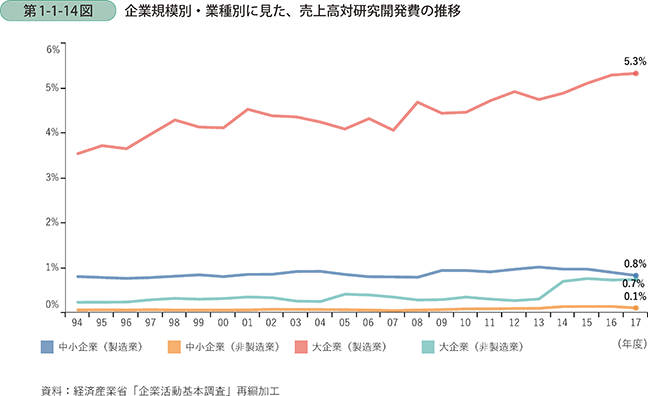

次に、新たな製品・サービスを生み出すための研究開発活動について見ていく。第1-1-14図は、売上高に占める研究開発費の割合の推移である。これを見ると、中小企業の売上高に占める研究開発費の割合は、業種にかかわらず、ほぼ横ばいで推移しており、同業種の大企業に比べて低水準にあることが分かる。

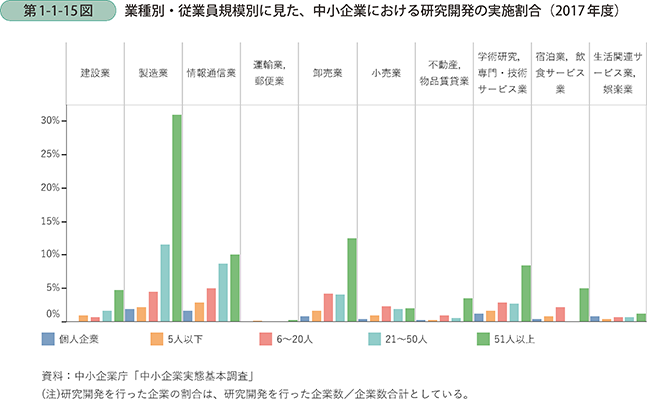

また、研究開発を実施している中小企業の割合を示したのが第1-1-15図である。これを見ると、業種によって実施割合の水準は異なるものの、中小企業の中でも従業員規模が大きくなるほど実施割合が総じて高いことが見て取れる。研究開発を行うためには、十分な設備・人材・資金などの経営資源が必要であり、企業規模の小さな企業にとって、研究開発に取り組むことは必ずしも容易でないことが示唆される。

4 資金繰り・倒産

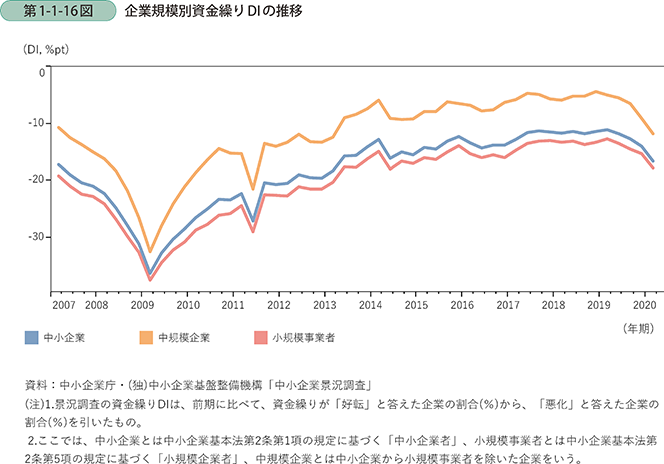

始めに、中小企業の資金繰りDIについて景況調査を用いて確認すると、リーマン・ショック後に大きく落ち込み、その後は東日本大震災や2014年4月の消費税引上げに伴い一時的に落ち込みは見られたものの、改善傾向で推移してきた。2019年に入るとこうした動きに変化があり、資金繰りDIはやや低下傾向となった(第1-1-16図)。

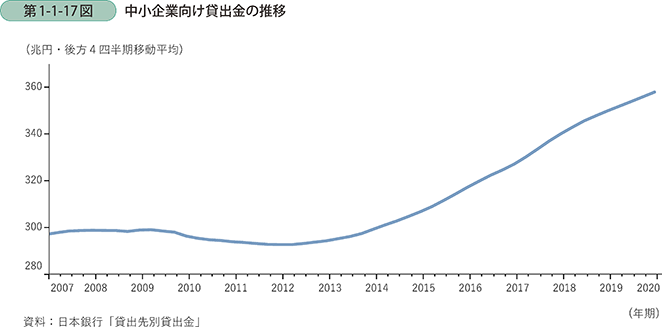

また、中小企業向け貸出金の推移についても確認すると、2012年まではおおむね横ばいで推移してきたが、2013年以降は右肩上がりで推移しており、2019年も堅調に増加した(第1-1-17図)。

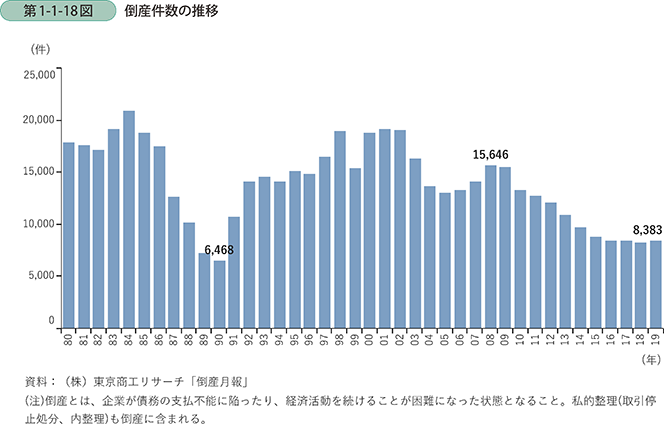

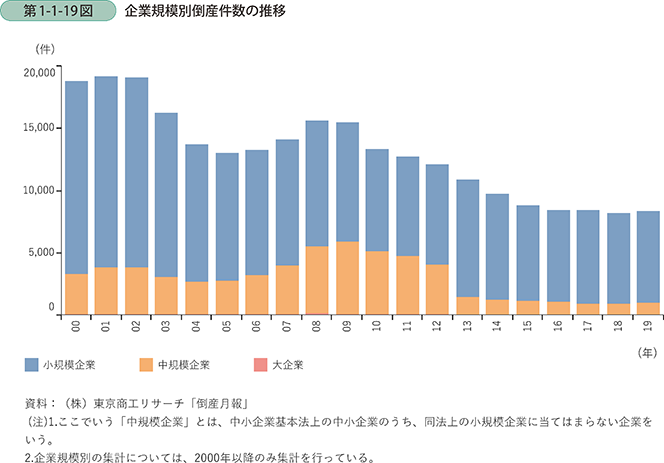

続いて、倒産件数の推移について確認する(第1-1-18図)。我が国の倒産件数は、2009年以来10年連続で減少してきたが、2019年の倒産件数は11年ぶりに前年を上回った。しかし、長期的に見ると倒産件数の最も少なかった1990年以降の30年間で3番目に少ない水準である。また、これを規模別に見ると、倒産件数の大部分を小規模企業が占めていることが分かる(第1-1-19図)。

5 取引環境

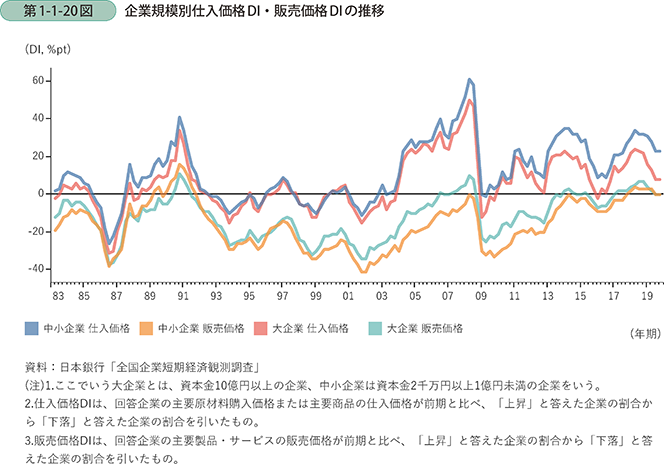

ここでは、中小企業の取引環境を概観する。まず、日銀短観を用いて企業規模別に仕入価格DIと販売価格DIの動向を確認すると、2016年頃から仕入価格DIが上昇し、それに応じて販売価格DIも上昇していたが、2018年から足元にかけて仕入価格DI、販売価格DI共に低下に転じている(第1-1-20図)。

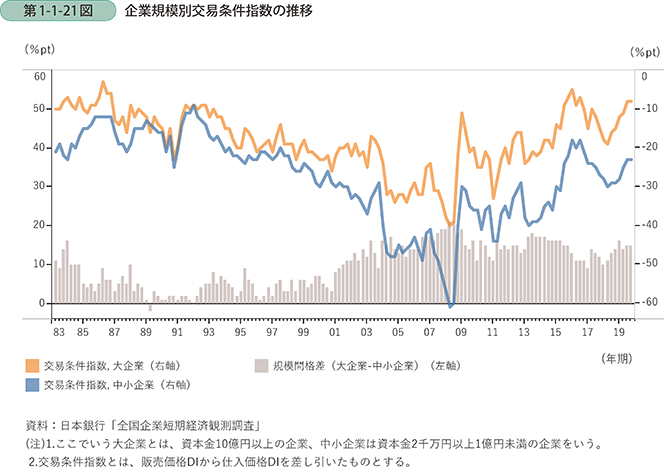

また、販売価格DIから仕入価格DIを引いた数値である交易条件指数の推移について見ると、2000年代に入ると、大企業と中小企業の差が徐々に開きはじめ、足元でもその差は埋まらずに推移している(第1-1-21図)。

6 海外展開・インバウンド需要

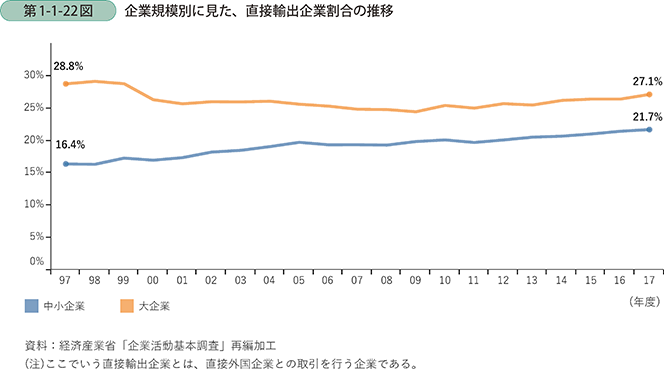

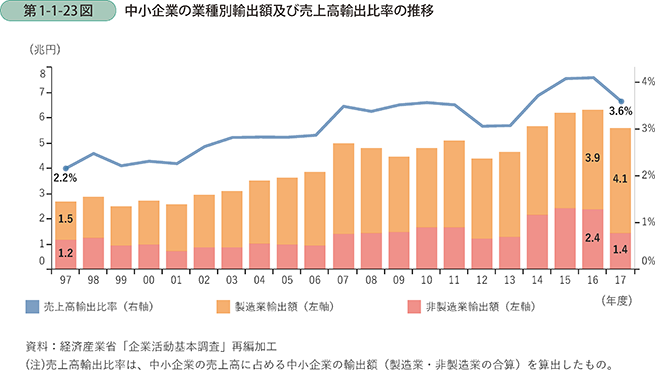

第1-1-22図は、企業規模別の直接輸出企業の割合の推移である1。これを見ると、中小企業の輸出企業割合は長期的に増加傾向にあることが分かる。また、中小企業の輸出額と売上高に占める輸出額の割合の推移を見ると、足元では減少が見られるものの、長期的にはいずれも増加傾向にあることが分かる(第1-1-23図)。

1 分析に用いている経済産業省「企業活動基本調査」の調査対象企業の規模は、従業者50人以上かつ資本金額又は出資金額3000万円以上のものであることに留意が必要である。

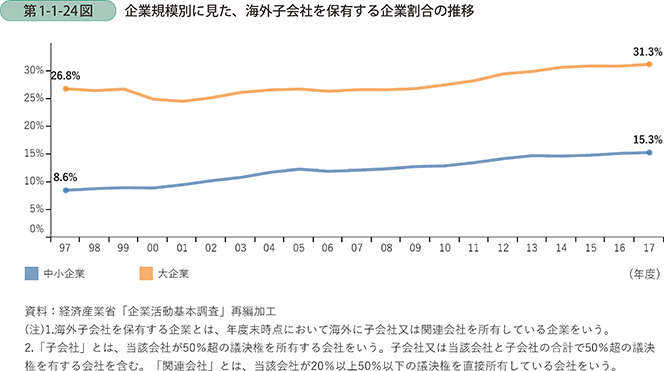

次に、中小企業の海外直接投資の状況を確認する。第1-1-24図は、企業規模別の海外現地法人の保有率の推移である。これを見ると、海外子会社を保有する中小企業の割合は長期的に増加傾向にあることが分かる。

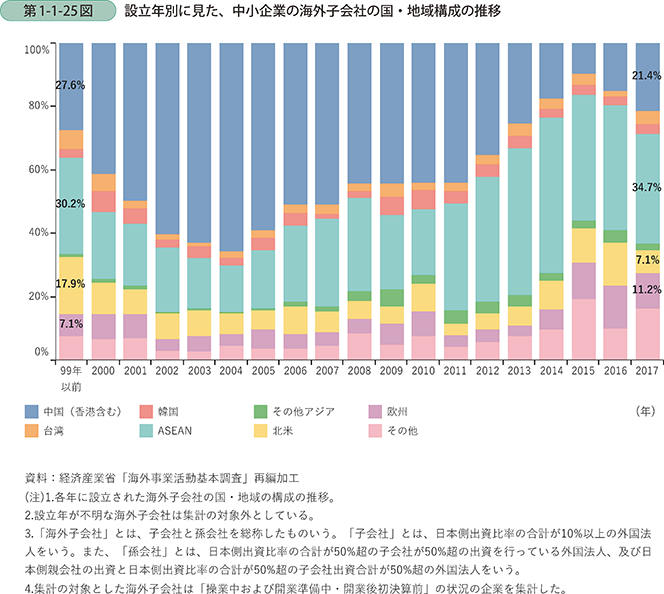

また、第1-1-25図は、海外直接投資を行っている中小企業が進出した国・地域の構成の推移である。これを見ると、2000年代は進出先として中国が最も多かったが、近年の構成比では減少傾向となっている。その中国に代わってASEANへの進出が増加しており、2017年は全体の約3分の1を占めている。

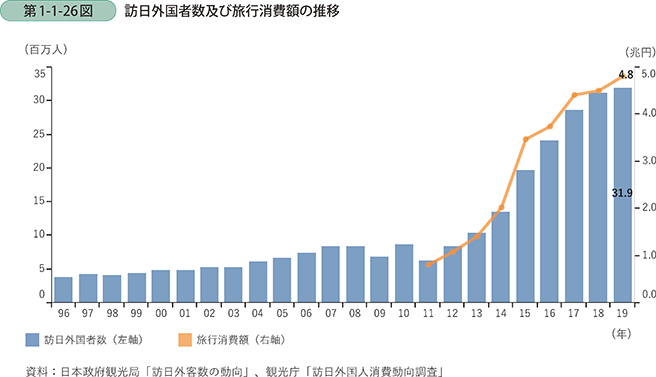

続いて、インバウンド需要の動向について確認すると、訪日外国者数は2011年以降、一貫して増加している(第1-1-26図)。これに伴い、訪日外国者の旅行消費額も年々増加している。

7 商店街の現状

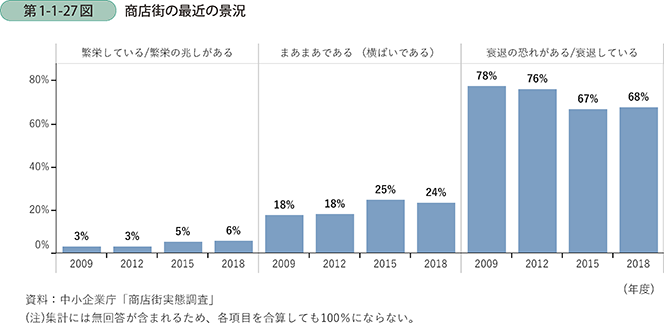

ここでは、商店街について、その現状を見ていく。まず、商店街の最近の景況について確認すると、2018年度は「衰退の恐れがある/衰退している」と回答した割合が68%と最も多くなっているものの、2009年度と比べるとその割合は低下しており、景況は一定の改善が見られる(第1-1-27図)。

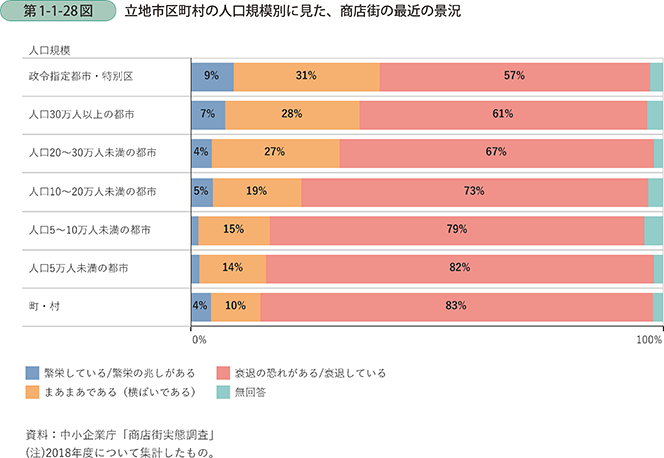

また、これを立地市区町村の人口規模別に見ると、人口規模が小さくなるにつれて「衰退の恐れがある/衰退している」と回答した割合が高くなっている(第1-1-28図)。

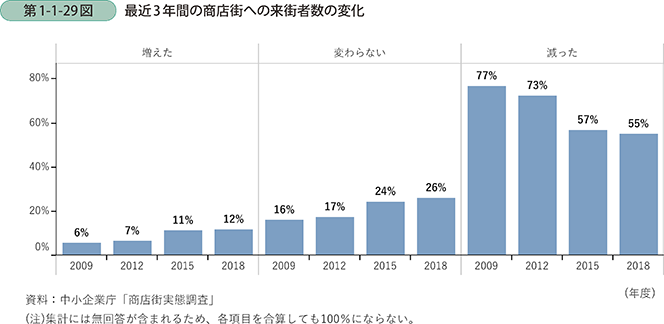

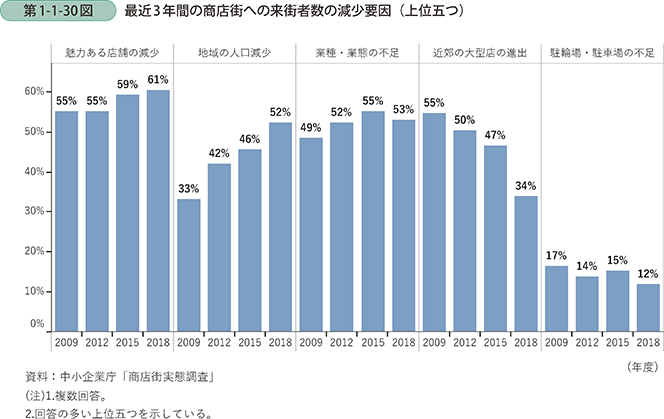

次に、最近3年間の来街者数の変化について推移を見ると、2018年度は「減った」と回答した割合は依然として5割を超えているものの、2009年度以降その割合は改善傾向で推移している(第1-1-29図)。続いて、来街者が減少した要因について見ると、2018年度は「魅力のある店舗の減少」が最も多くなっている。また、「地域の人口減少」を来街者の減少要因として回答する割合が、2009年度から2018年度にかけて著しく増加していることが見て取れる(第1-1-30図)。