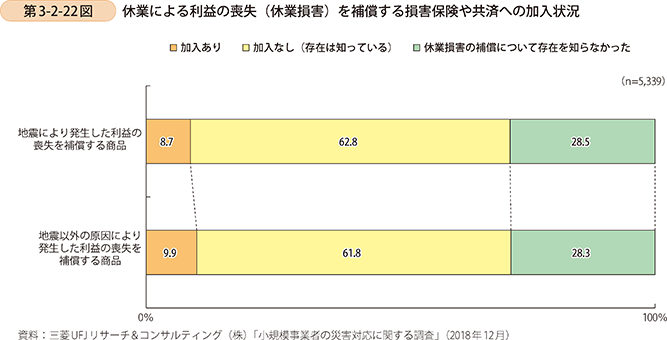

4 利益の喪失(休業損害)を補償する損害保険・共済への加入状況

一たび被災により事業停止に陥った場合、従業員の給与や土地・建物の賃料、設備のリース料金などの固定費支出が発生し続け、資金繰りに窮する場合もある。このようなケースに備えるため、各保険会社では事業停止によって発生した利益の喪失を補填する商品も取り扱っている。第3-2-22図は、小規模事業者における、上記の保険商品への加入状況を示したものである。これを見ると、現状では加入している者の割合は1割に満たず、約9割の小規模事業者が未加入であり、約3割は存在も知らないことが分かる。

事例3-2-11:パティスリーラール

「被災を契機に保険を見直すなど、防災・減災対策を強化した事業者」

和歌山県新宮市のパティスリーラール(従業員4名、個人事業者)は、2016年8月に開業した洋菓子店である。オーナーの嶋本有希氏は、和歌山県那智勝浦町の出身で、大阪とパリでの修行を経て、地域に貢献したいとの思いから、平成28年度創業・第二創業促進補助金を活用して開業した。地元農家と直接契約を結び、地元食材を活用したデザートを製造・販売している。

店舗が立地する地域は、被災以前よりハザードマップで浸水域になることを把握し警戒していたが、2017年10月の台風第21号で70cmの床上浸水という想定以上の浸水被害を受け、1か月の休業に陥った。当時、土嚢も組んだが間に合わず、ショーケース、オーブン、資材、資料などが全て浸水し、使い物にならなくなった。

想定以上の被害を受けたが、嶋本オーナーは、地域の農業を守るためにも再開を決意した。契約している地元農家には、UIJターンを契機に当地で農業を営んでいるところもあり、野菜などを生産しても使い手がいないがために廃棄処分となることを避けたかったという。

再開に向けては、水災特約付の民間の損害保険(限度額1,000万円)に加入していたことで、壁の防水対応、ショーケースやオーブンの買替及び設置場所の床の嵩上げなどを実施することができた。しかし、この対応は加入していた保険の限度額だけでは賄えず、再開に要した総額1,200万円のうち200万円は個人負担で対応することとなり、補償内容の不足という課題も見付かったという。

その後は、被災の経験を踏まえ、加入している保険の掛け金を上げた(限度額3,000万円)。また、住まいが併設しているため、防災・減災対策の重要性・必要性をより実感し、土嚢の補充、非常食や避難袋の配備、避難所の確認、ハザードマップの再確認なども行い、今後は高台への移転も視野に入れているという。

被災後は1か月程度休業したが、まさか当地が被災しているとは思っていない顧客も来店し、応援も含めて利用してくれた顧客に支えられ、売上は被災前よりも向上している。また、スタッフもハザードマップを把握し、自治体のメルマガに登録した。「小規模事業者においては、備えとして多額の資金を充てられないため、減災に向けた取組が重要である。被災時に被害を最小限にとどめ、事業の再開・再建までの期間を可能な限り短くできるよう取組を進めたい。」と嶋本オーナーは語る。

事例3-2-12:有限会社妹尾建美

「水災対応の損害保険に加入していたことで、事業再開へ向け、資金を確保することができた企業」

岡山県倉敷市の有限会社妹尾建美(従業員1名、資本金300万円)は、大手ハウスメーカーの住宅建設業務を担う事業者である。同社と提携している大工などの職人を現場に派遣し、建築工事を行っている。

平成30年7月豪雨では、7月6日の夜中に近隣を流れる小田川の堤防が決壊し、同市の真備地区に甚大な被害をもたらした。同地区に事務所と自宅を構える代表取締役の妹尾学氏は、小田川やその支流から遠い長男宅に避難後、最終的に避難所に駆け込み難を逃れた。

事務所に戻ることができたのは、被災3日後の7月9日の朝であったが、浸水被害は事務所建物の2階部(約4.5m)まで達した。事務所1階の天井は崩れ、玄関ドアが屋外の電線に引っ掛かる状態で宙に浮いており、また、保有していたダンプカーなどの営業車両7台も廃車処分となった。事務所とは別の場所にあった自宅も2階まで浸水し、同時に2か所で大きな被害を受けた。

今回、事業再建へ向けて最も問題となったのは資金確保であった。政府による補助金の制度はあったものの、給付されるのは4か月から半年先になるため、その間の資金が必要であったという。しかし、同社では先代社長が保険に対する意識が高かったため、事務所立ち上げ時から水災補償も含む損害保険に加入していた。これにより、約2,800万円の保険金を受け取れた。

そのお陰で、被災後の売上減少による当座の運転資金、事業再建に必要なパソコンや事務所設備、建築用工具、トラックなどの営業車両の購入に充てることができた。今まで損害保険を請求したことは無かったが、今回の災害でその重要性を理解することができたため、今後も自社に必要な補償を備えた保険に加入していくという。

妹尾社長は「大企業であれば資金面の余力はあるかもしれないが、零細企業では被災すると資金繰りがショートしかねない。損害保険に加入していなかったら、これほど早く事業再建することはできなかっただろう。」と語る。