3 水災被害に対する補償内容の違い

損害保険・火災共済には多様な商品及び特約が存在し、それにより補償対象も異なる。円滑な事業再開のためには、事前に自社にとって適切な補償内容の商品を選択し、加入しておくことが重要である。

ここでは、その中でも水災によって受けた損害を補償する損害保険・火災共済に焦点を当て、加入する商品の補償内容による被災時の効果の違いなどを分析する。

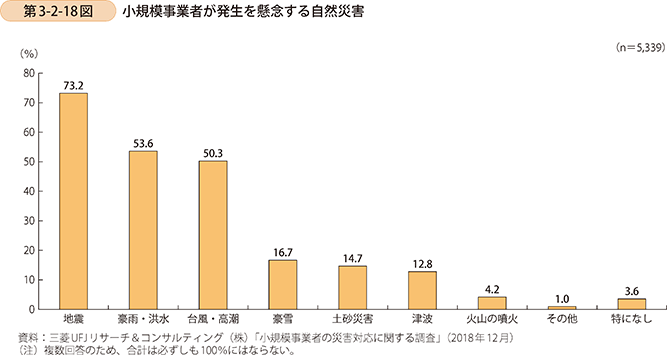

はじめに、第3-2-18図にて、小規模事業者がリスクを感じる自然災害について確認する。「地震」の回答が最も多く、次いで「豪雨・洪水」、「台風・高潮」と続いている。従来から発生頻度が高い「地震」へのリスク認識は7割を超えるのに対し、平成30年7月豪雨を経ても、「豪雨・洪水」は半数程度にとどまっている5。

5 もっとも、高台に所在する企業など、実際に豪雨・洪水によるリスクが低い事業者も存在するため、地震よりある程度低いのは妥当であるとも考えられる。

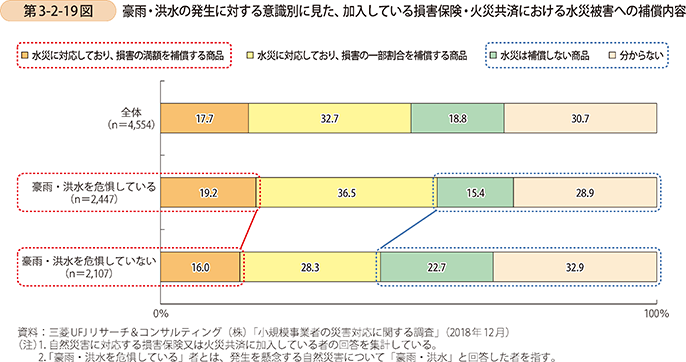

第3-2-19図は、自然災害に対応する損害保険・火災共済に加入している事業者における、加入している商品の水災被害への補償内容を示したものである。「豪雨・洪水」の発生を危惧している者は、そうでない者と比べて「水災は補償しない商品」、「分からない」と回答した割合が少なく、相対的に、水災に対する意識の強さが表れている。

しかし、「豪雨・洪水」を危惧する者であっても、「水災は補償しない商品」に加入している者が15.4%もいることに加え、「水災に対応しており、損害の一部割合を補償する商品」に加入している割合が36.5%と最も高くなっており、被災時において十分な補償を受けられないおそれもある。また、「水災に対応しており、損害の満額を補償する商品」に加入している割合は19.2%にとどまっており、「豪雨・洪水」を危惧していない者とさほど変わらない。

さらに、「豪雨・洪水」の発生を危惧するか否かに関わらず、そもそも自社の加入している保険商品について水災を補償するか否かが「分からない」と回答する者が3割程度存在している。こうした事業者においては、損害保険に加入しているということで安心してしまっているおそれもあり、契約内容をしっかりと確認するように促していく必要がある。加入する保険などの補償内容は、個々の資金的余裕の状況やリスクの想定を踏まえて選択されるべきものであるが、補償内容の違いにより、被災時に受け取れる保険金の金額が大きく変わる可能性があるため、それを踏まえて加入する商品の補償内容を決める必要がある。

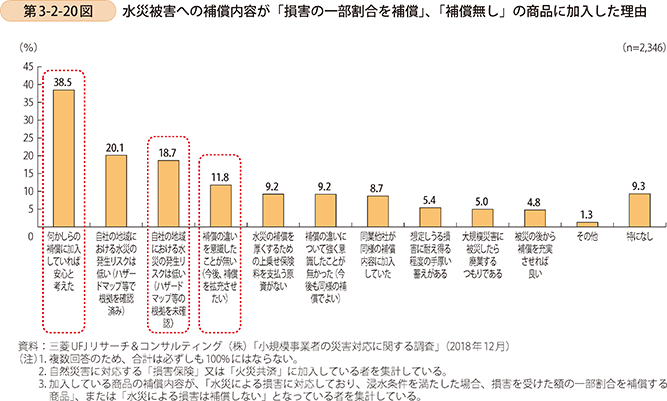

第3-2-20図は、水災被害による損害に対する補償内容について、「損害の一部割合を補償」又は「補償無し」の商品を選択した理由を示している。

「何かしらの補償に加入していれば安心と考えた」の回答が最も多く、「自社の地域における水災の発生リスクは低い(ハザードマップ等の根拠を未確認)」、「補償の違いを意識したことがない(今後、補償を拡充させたい)」の回答も上位となっていることが分かる。自身が抱えるリスクを十分に把握していないため、適切な商品の選択を行えていない者も一定程度存在するものと考えられる。

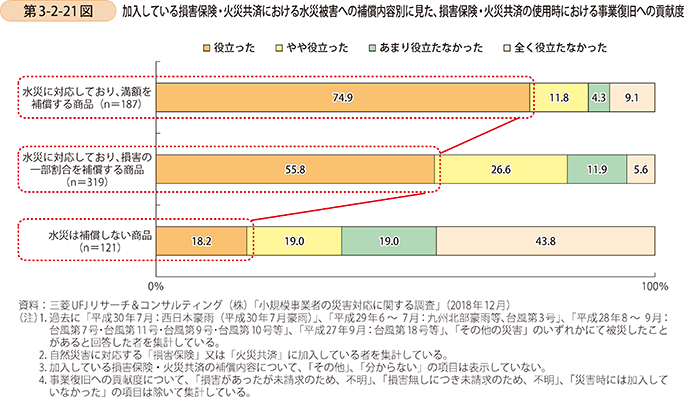

第3-2-21図は、過去に水災の被害を受けた際に損害保険・火災共済に加入していた事業者における、損害保険・火災共済の事業復旧への貢献度を、水災による損害への補償内容別に示したものである。加入商品の補償が小さくなるほど、水災による損害に対し十分な保険金を受け取れず、貢献度の低下につながっていることが分かる。