2 個別の経営資源引継ぎの実態と課題

ここでは、個別の経営資源(販売先・顧客、設備、不動産)ごとに、廃業した小規模事業者の引継ぎの実態について見ていく。

〔1〕販売先・顧客の引継ぎ

まず、販売先・顧客の引継ぎについて分析する。

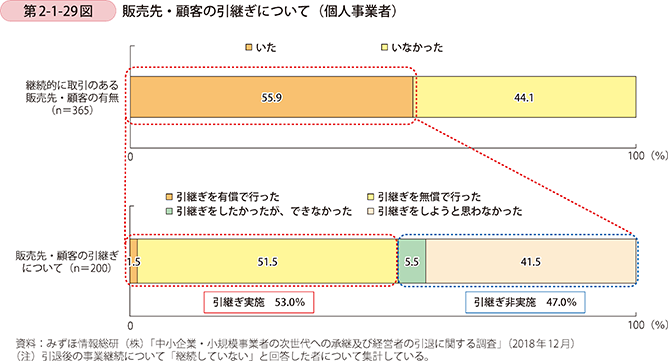

第2-1-29図は、個人事業主の引退決断時点における継続的な取引のある販売先・顧客の有無と、その引継ぎの有無を示したものである。過半数の廃業した個人事業者が、継続的に取引のある販売先・顧客を有しており、そのうち、53%が他者に引き継いでいることが分かる。

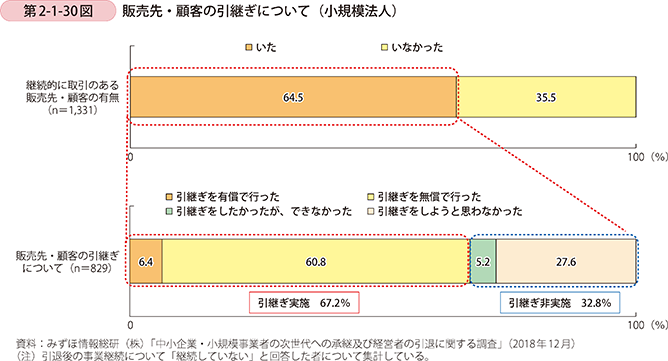

第2-1-30図は、小規模法人について同様に示したものである。約2/3の廃業した小規模法人が継続的に取引のある販売先・顧客を有しており、個人事業者に比べて販売先・顧客の引継ぎを実施した割合が高い。

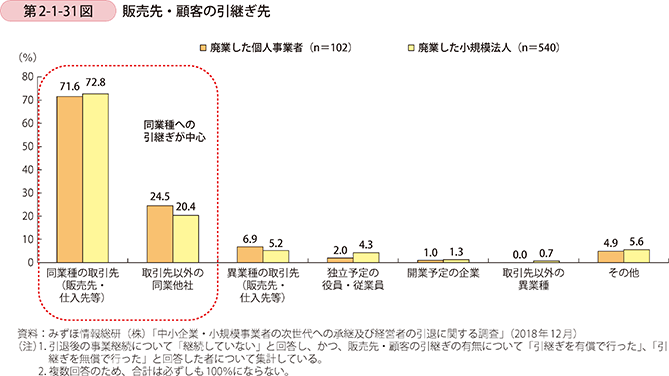

引継ぎを実施した販売先・顧客について、どのような先に引き継いだかを見たものが第2-1-31図である。同業種への引継ぎが中心となっていることが分かる。

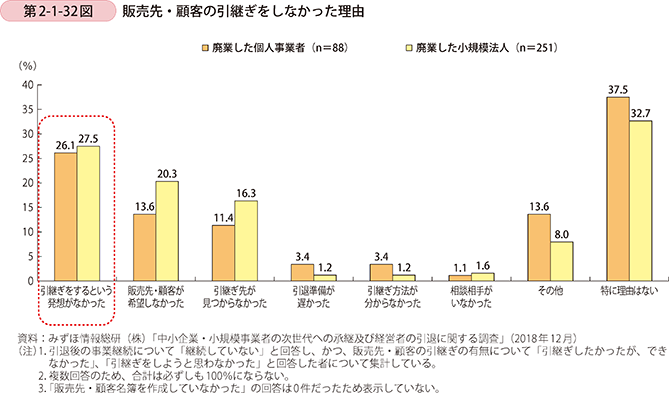

販売先・顧客の引継ぎをしなかった理由を見たものが第2-1-32図である。個人法人ともに、3割以上が「特に理由はない」と回答しており、次いで「引継ぎをするという発想がなかった」とする回答が多い。販売先・顧客を他者に引き継ぐという選択肢が念頭にない者が多いと考えられる。

これらの結果を踏まえると、個人事業者には、販売先・顧客を引き継ぐという選択肢が念頭にないため、引継ぎを実施していない可能性がある。したがって、この点についての情報発信を行うなどの支援により、改善の余地があるといえよう。

〔2〕設備の引継ぎ

次に、事業用設備の引継ぎについて分析していく。

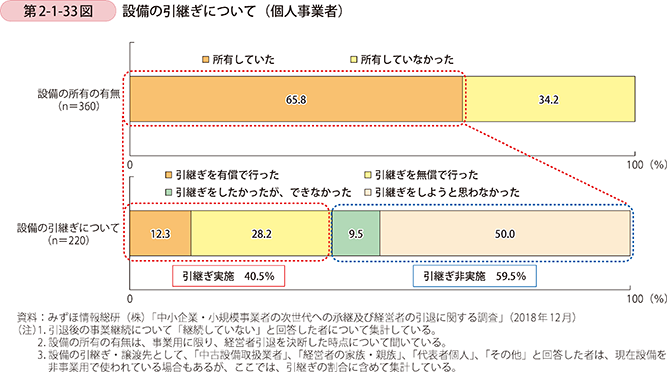

第2-1-33図は、個人事業主の引退決断時点における事業用設備の所有の有無と、事業用設備の引継ぎについて見たものである。約6割の廃業した個人事業者が、事業用設備を所有しており、そのうち、約4割が他者に引き継いでいることが分かる。

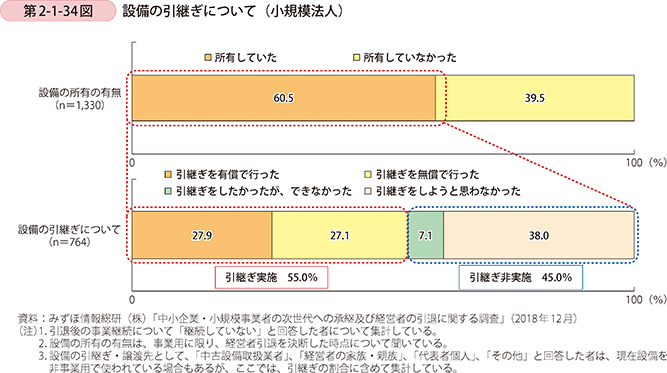

第2-1-34図は、小規模法人について同様に示したものである。設備を所有している者の中では、小規模法人の方が個人事業者に比べ、他者へ引き継ぐ割合が高い。特に、有償で引き継ぐ割合は、法人の方が高い傾向にある。

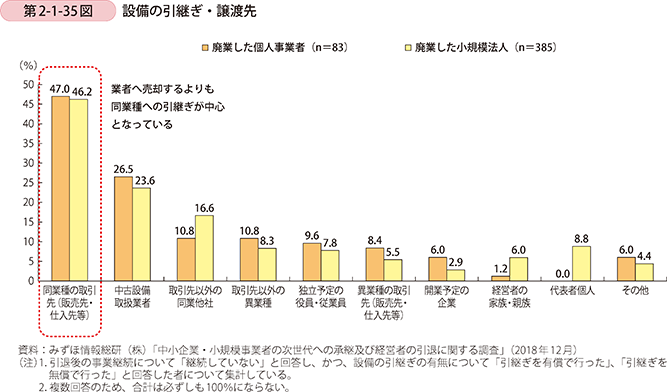

引継ぎを実施した設備について、どのような先に引き継いだかを見たものが第2-1-35図である。前掲第2-1-31図で見た販売先・顧客の引継ぎと同様に、同業種への引継ぎが中心となっている。

中古設備を扱う業者は様々だが、中古設備取扱業者に引き渡すよりも、直接取引先へ引き渡す場合の方が多いことが分かった。

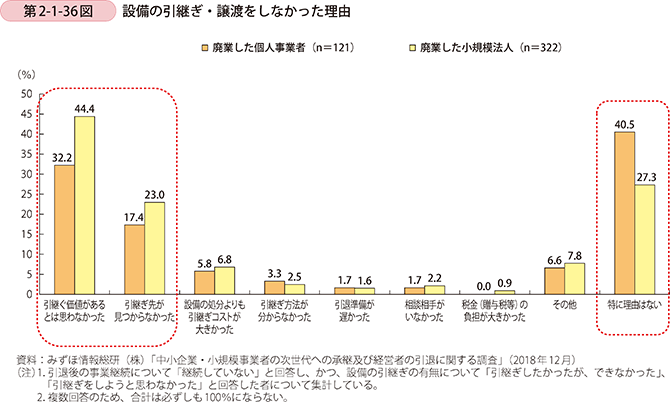

続いて、設備の引継ぎ・譲渡をしなかった理由を確認したものが第2-1-36図である。個人事業者では、「特に理由はない」が最も多く、次いで「引き継ぐ価値があるとは思わなかった」、「引継ぎ先が見つからなかった」とする者が多い。小規模法人では、「引き継ぐ価値があるとは思わなかった」、「特に理由はない」、「引継ぎ先が見つからなかった」の順に割合が高かった。この結果から、設備の価格の把握や引継ぎ先のマッチングに課題があると考えられる。また、「特に理由はない」とした者には、そもそも引き継ぐという選択肢を思いつかなかった者もいる可能性がある。

第2-1-33図及び第2-1-34図で見たとおり、個人事業者における設備の引継ぎ実施割合は4割と法人に比べて低い。他方、これら個人事業者に対して、設備価値の算定や引継ぎ先のマッチングについての情報や選択肢を提示していくことで、改善の余地があるものと考えられる。

〔3〕不動産の引継ぎ

次に、事業用不動産の引継ぎについて分析する。

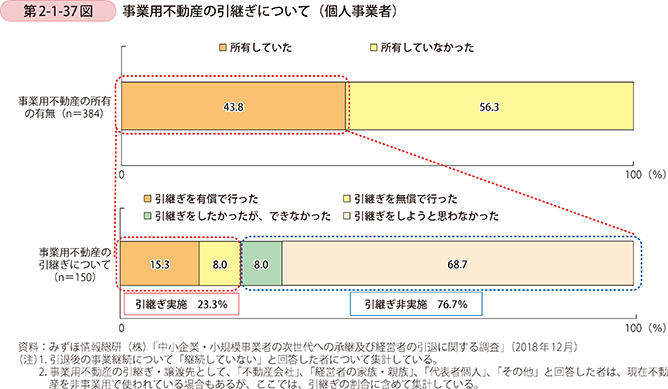

第2-1-37図は、個人事業主の引退決断時点における事業用不動産の所有の有無と、事業用不動産の引継ぎについて見たものである。約4割の廃業した個人事業者が、事業用不動産を所有しており、そのうち、約2割が他者に引き継いでいることが分かる。

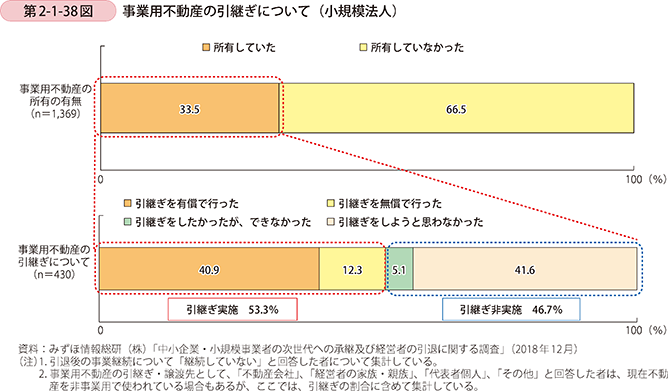

第2-1-38図は、小規模法人について同様に示したものである。廃業した小規模法人のうち事業用不動産を所有していたのは約3割で、そのうち、過半数の小規模法人が他者への引継ぎを行っている。

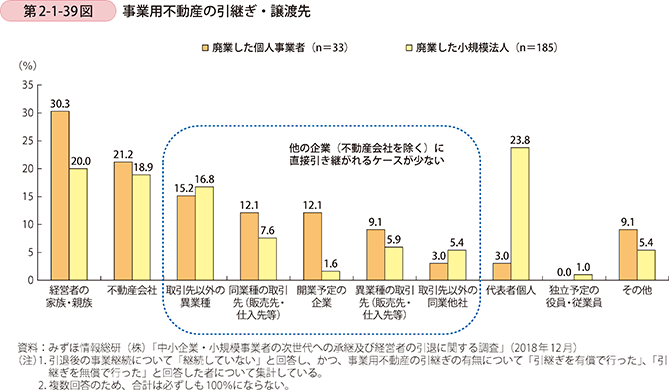

次に、事業用不動産の引継ぎ・譲渡先について見ると、「経営者の家族・親族」、「不動産会社」、「代表者個人」に引き継いでいる割合が高い(第2-1-39図)。他方、他の企業に直接引き継がれる割合は低い。

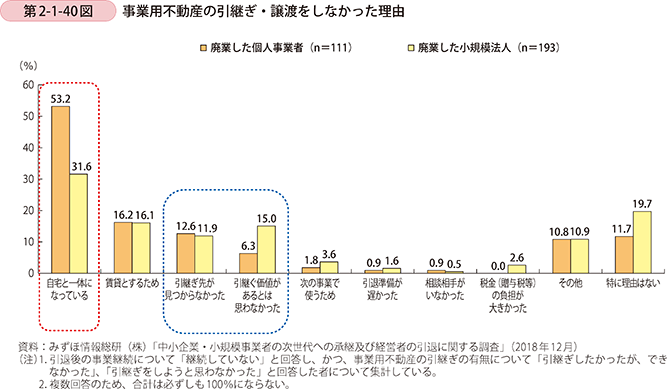

不動産の引継ぎをしなかった理由を確認したものが第2-1-40図である。特に、個人事業者では、事業用不動産が自宅と一体になっているために引継ぎを行わない場合が多いことが分かる。また、「引継ぎ先が見つからなかった」、「引継ぐ価値があるとは思わなかった」という理由も一定数あり、他の経営資源と同様に、価格の把握や引継ぎ先のマッチングに課題がある可能性がある。

〔4〕廃業にかかる費用と経営資源引継ぎの対価

ここまで経営資源の引継ぎの実態を確認し、経営資源の引継ぎは少なからず実施しされており、有償で引き継ぐケースも一定数あることが分かった。経営資源の引継ぎを有償で行うことで、廃業時の費用の一部又は全部を賄うことができると考えられる。ここでは、廃業に際して発生する費用と、経営資源の引継ぎによる対価について見ていく。

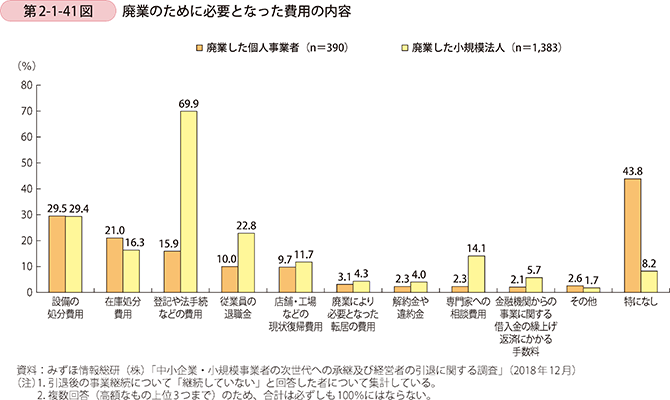

まず、第2-1-41図では廃業に際し、どのような費用が発生したかを示している。個人事業者においては、「特になし」と回答する者が約4割となっており、その他の約6割の回答者には、何らかの費用が発生している。

発生した費用としては、「設備の処分費用」、「在庫処分費用」、「登記や法手続などの費用」、「従業員の退職金」が相対的に多く、廃業に当たって様々な内容の費用が発生することが分かる。また、小規模法人では、「登記や法手続などの費用」が最も多くなっている。

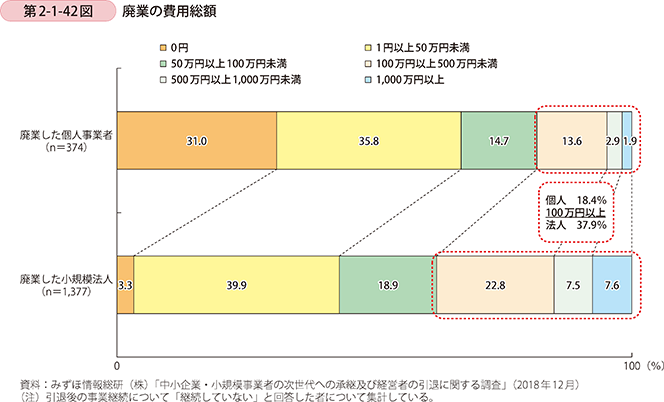

次に、発生した廃業の費用総額について見たものが第2-1-42図である。個人法人で比較すると、法人の方が100万円以上の高い費用が発生している割合が高い。しかし、個人事業者においても、18.4%は100万以上の費用が発生していることが分かる。

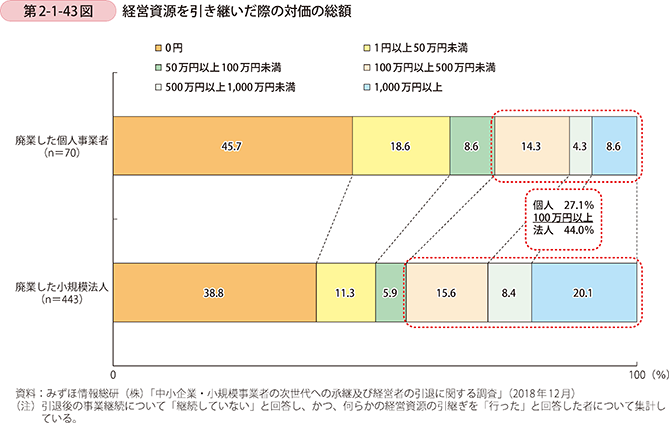

第2-1-43図は、経営資源を引き継いだ際の対価の総額を見たものである。個人事業者において、何らかの経営資源を有償で引き継いだ者は5割強存在し、その中でも、100万円以上の対価を受け取った者は27.1%となっている。廃業に当たっては様々な費用が発生するが、経営資源を有償で引き継ぐことで、廃業費用を賄うことができた事業者も存在することが分かる。

事例2-1-7:やだぱん

「廃業する企業から経営資源を引き継ぎ、成長する個人事業者」

島根県松江市のやだぱん(従業員10名、個人事業者)は、代表の藤原幸彦氏が2013年7月に設立したパン屋である。自店舗でのパンの製造・販売のほか、移動販売や近くのカフェやドラックストアへの卸売も行っている。

創業した当初、郊外に店舗を構えていたため、店舗での売上が伸びず、移動販売がメインであった。そのため、藤原氏は創業時から支援を受けていた島根県中小企業団体中央会に相談し、良い立地への移転を模索した。

2016年10月、店主が高齢のため閉店するパン屋がある、と従業員経由で情報を得た。移転を検討するため、現地を確認したところ、店舗は住宅街の中にあり、交通量が多い道路に面しているなど、立地条件が良いことが分かった。また、移転に当たっての店舗の修繕は、もともとパン屋であったため、少し手を加える程度で足りることも判明した。さらに、製パン機や冷蔵庫などの大型の設備や什器も利用可能な状態で揃っていた。好条件がそろっており、藤原氏は設備などもまとめて店舗を引き継ぐことを決断した。

引継ぎに当たっては、島根県事業引継ぎ支援センターから紹介された弁護士の支援を受けた。契約書の作成などを弁護士に一任できたため、安心して引継ぎを進めることができた。不動産の賃貸借契約は新たに結び、設備・内装・什器一式は、200万円で買い取った。これは新規で購入する価格の10分の1程度であり、移転にかかる費用を大幅に圧縮することができた。耐用年数を超過した設備だったが、現在も支障なく稼働しているという。

また、当初は想定していなかったが、併せて、閉店したパン屋の従業員を6名引き継ぐことができた。従業員を引き継いだことで、地域の常連客とのつながり、人気のあったメニューのレシピも引き継ぐことができ、移転後の売上向上につながった。

藤原氏は、「一から移転するのではなく、設備や建物をそのまま引き継ぐことで、設備購入や改装にかかる費用を抑えることができ、顧客基盤も引き継げた。引継ぎを決断してよかったと思う。今後は、地域食材をいかした商品を増やし、地域に貢献しながら、売上拡大を目指したい。」と語る。