3 事業承継に至るまでの状況と取組の振り返り

本節ではここまで、個人事業者の事業承継の取組について明らかにしてきた。本項では事業承継を選択するまでに、どのような状況で、どのような課題があったのかを明らかにする。経営者を引退12することを決断した時点から、実際に経営者を引退し事業承継する時点までの間について、「事業承継した個人事業主」と「事業承継した小規模法人の経営者」別に分析する。

12 「経営者を引退」とは、法人の代表者又は個人事業主を辞めることを指す。

〔1〕経営者引退決断時点の事業継続の意向

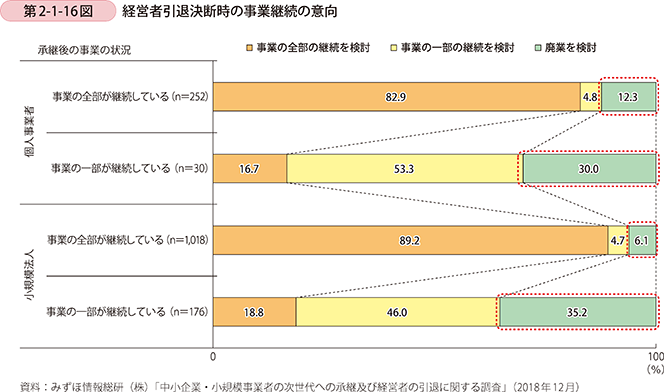

第2-1-16図は、経営者を引退することを決断した時点の、事業継続の意向について見ている。引退決断時には廃業を検討していた者の中にも、事業承継を実施した経営者が一定数いることが分かる。

〔2〕経営者引退決断時点の事業内容

経営者を引退することを決断した時点での、売上高や利益の傾向、資産状況について比較する。

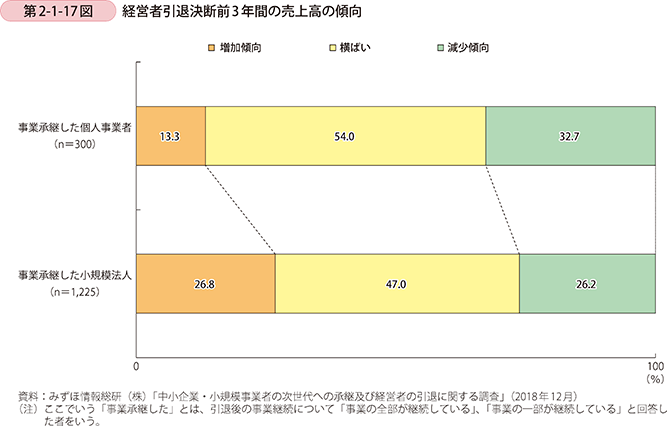

第2-1-17図は、経営者引退決断前3年間の売上高の傾向を示している。事業承継した個人事業者は、小規模法人に比べ、売上高が減少傾向の中で、経営者の引退を決断している割合が高い。

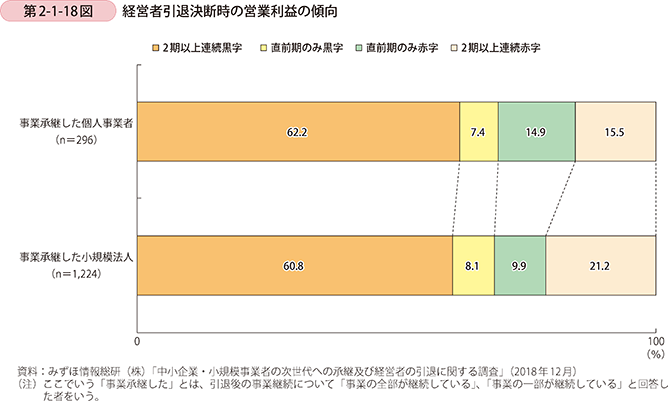

次に、経営者が引退を決断した時の営業利益の傾向について示したものが第2-1-18図である。個人法人ともに、事業承継した経営者は、約6割が2期以上連続黒字の状況で経営者引退を決断している。売上高が「横ばい」や「減少傾向」であっても、利益は確保している状態で、事業承継を決断している場合が多いと考えられる。

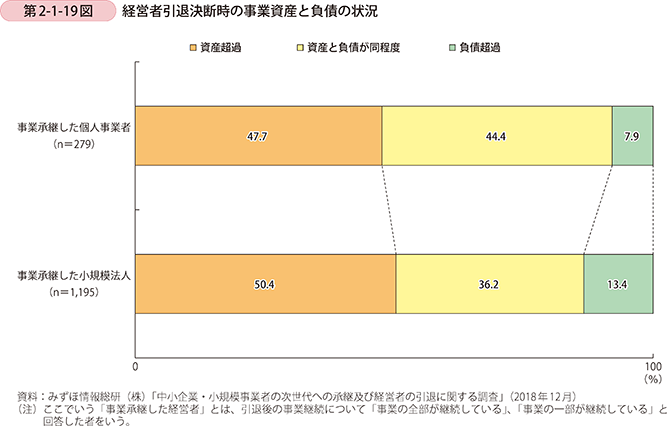

経営者引退決断時の事業資産と負債の状況について見ると、事業承継した個人事業者では、「資産超過」と回答した者は半数に満たない(第2-1-19図)。「資産と負債が同程度」又は「負債超過」という資産状況に余裕がない中で、事業承継の検討をしたものが多いことが分かる。

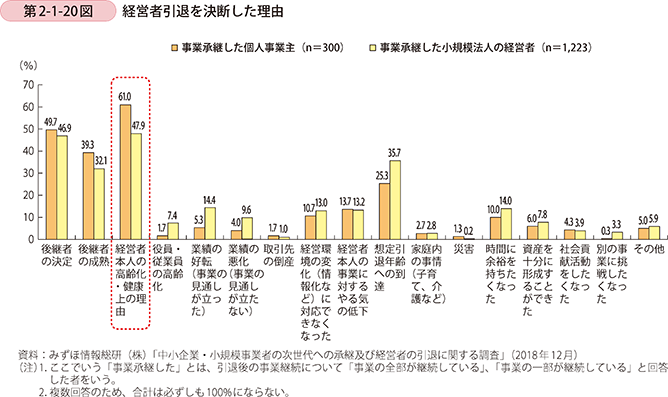

〔3〕経営者引退を決断した理由

次に経営者引退を決断した理由について見る(第2-1-20図)。

事業承継した個人事業者が経営者引退を決断した理由は、「経営者本人の高齢化・健康上の理由」が最も多い。一方、小規模法人では「想定引退年齢への到達」を理由とする者も多く、事前に引退時期を決めている場合が比較的多いと考えられる。

また、個人法人ともに「後継者の決定」、「後継者の成熟」を理由とした割合は高い。後継者に引き継ぐ目途がついてから、自身の引退を決断する者が多いと考えられる。

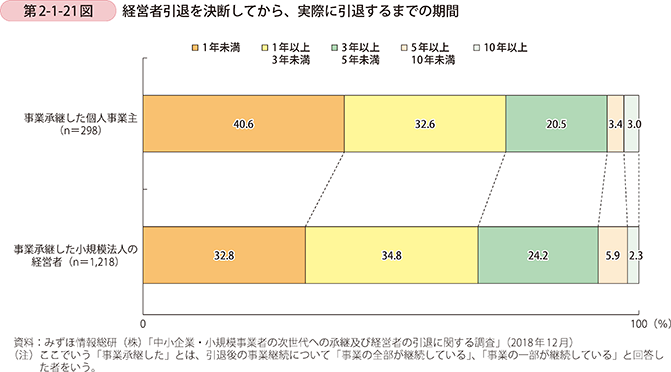

〔4〕経営者引退に向けての準備期間

ここでは、経営者引退の準備期間について見ていく。

経営者引退の準備期間を、「経営者引退を決断してから、実際に引退するまでの期間」として示したものが、第2-1-21図である。

事業承継した小規模法人の経営者に比べ、事業承継した個人事業主の方が、引退するまでの準備期間が短い。準備期間が1年未満と短い場合が、小規模法人の経営者では32.8%であるのに対し、個人事業主では40.6%となっている。

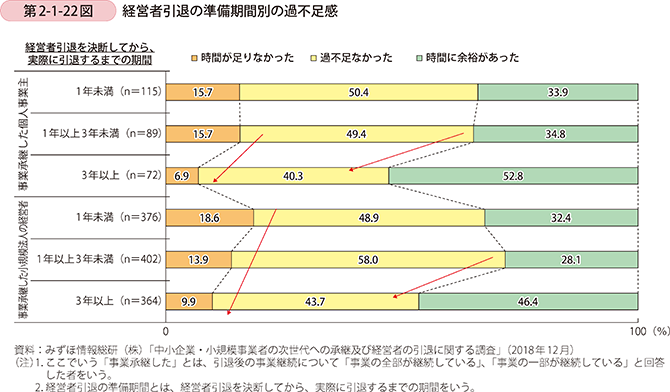

第2-1-22図は、経営者引退の準備期間の過不足感について見ている。

事業承継した個人事業主、事業承継した小規模法人の経営者ともに、準備期間が3年以上になると、「時間が足りなかった」と回答する者の割合が下がり、「時間に余裕があった」は割合が上がる傾向にある。余裕をもった引退準備には、時間が必要だといえよう。

〔5〕経営者引退の課題と相談相手

経営者引退に向けて、自身や周囲に及ぼす影響について様々な心配事があるだろう。実際に引退した経営者の考えや取組を明らかにしていく。

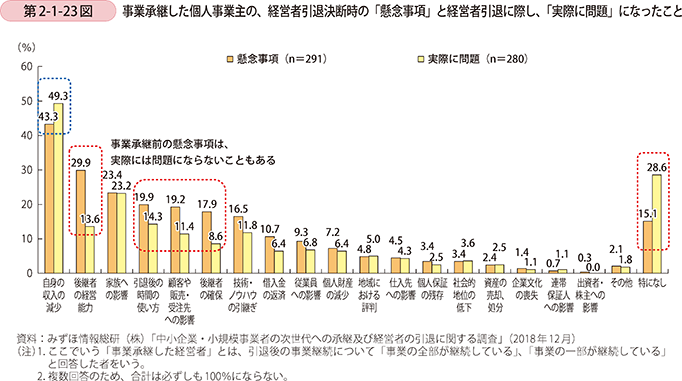

まずは、事業承継した個人事業主が、経営者引退決断時に何を懸念し、その後、引退に際し何が問題になったかについて、第2-1-23図で示している。

懸念事項は、経営者自身については、「自身の収入の減少」や「引退後の時間の使い方」が多く、周囲については、「後継者の経営能力」、「家族への影響」、「顧客や販売・受注先への影響」が多かった。他方、実際に問題になったこととしては、懸念事項と比較すると、「自身の収入の減少」の割合は増加するが、「後継者の経営能力」や「引退後の時間の使い方」、「顧客や販売・受注先への影響」は大きく減少している。実際に引退するまでに何らかの対応を行っていると考えられるが、事業承継前の懸念事項は実際には顕在化しないこともあると考えられる。

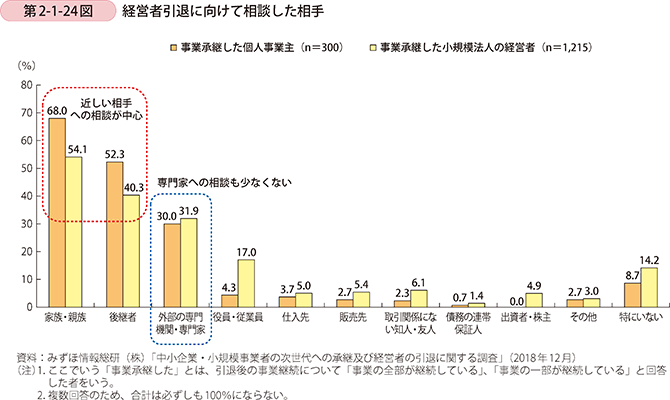

次に、事業承継した経営者が引退に向けて、懸念事項などの相談をした相手について示したものが第2-1-24図である。

事業承継した個人事業主、小規模法人の経営者ともに、「家族・親族」や「後継者」など、特に関係が近しい相手への相談が中心となっている。次いで、「外部の専門機関・専門家」へ相談した割合が高い。

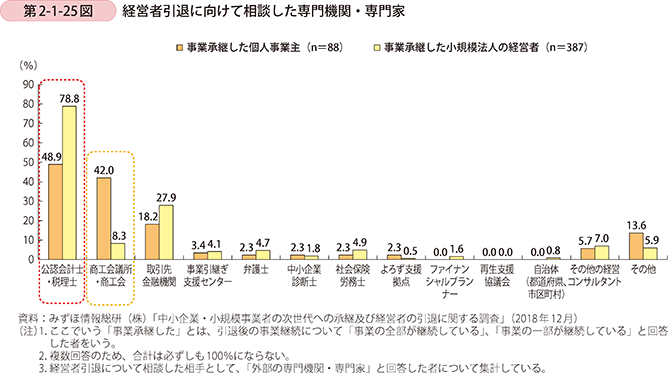

続いて、相談した「外部の専門機関・専門家」について、その内訳を確認していく(第2-1-25図)。

個人法人ともに、事業承継に係る手続を行う上で接点の多い「公認会計士・税理士」を相談相手とする割合が最も高い。次に、個人事業主については、「商工会議所・商工会」への相談が、小規模法人の場合は「取引先金融機関」への相談が多い。小規模な個人事業者及び法人にとって、地元の商工会議所や商工会、金融機関が、事業承継の相談窓口として機能している一方、他の専門機関・専門家への相談は、それほど行われていないことが分かる。

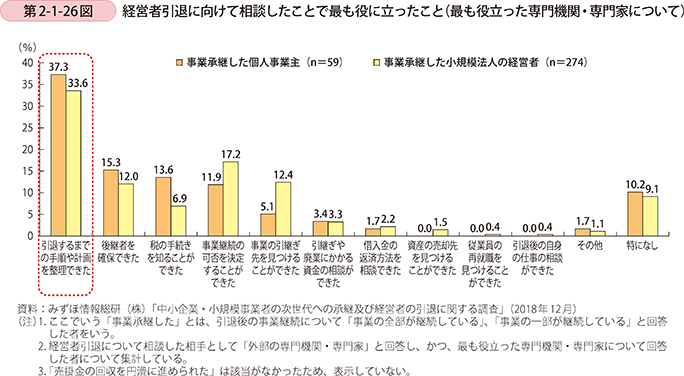

次に、第2-1-26図では、専門機関・専門家に相談したことで最も役に立ったことについて示している。

個人法人ともに、「引退するまでの手順や計画を整理できた」と回答した割合が高く、引退に関わる包括的な相談ができたことについて、役立ったと感じているものと考えられる。また、「事業継続の可否を決定することができた」、「後継者を確保できた」という、事業の継続に直接関わる相談ができたことについて、役立ったとする者も多い。他方、具体的に「資産の売却先を見つけることができた」、「従業員の再就職を見つけることができた」など、個別の経営資源の引継ぎに関する相談や、「引退後の自身の仕事の相談ができた」という、引退に際した懸念事項である自身の収入に関する相談の割合は低い。これらを踏まえると、経営者引退決断時の懸念事項を解決するためには、様々な専門機関・専門家と連携して経営者引退の準備をすることが重要であると考えられる。

コラム2-1-3

小規模企業共済について

第2-1-23図で見たように、現経営者にとって、現役引退後の経営者自身の収入が大きな課題となっている。

このような経営者の不安を取り除くための制度として、1965年に創設されたのが「小規模企業共済制度」である。

本共済制度は、小規模事業者の廃業、退職、転業などに備え、廃業後の生活の安定や事業の再建の資金を準備するための制度であり、半世紀もの間、経営者のセーフティ機能を担ってきた。在籍者数は、平成30年3月末で、138.1万人となっている。

●小規模事業者の経営者の退職金制度

小規模企業共済制度は「経営者の退職金制度」とも呼ばれており、小規模事業者の経営者を対象に、廃業や引退時に備えて、毎月資金の積立を行う共済制度である。

事業活動を止めた後の小規模事業者の生活の安定を容易にすることを目的としており、個人事業の廃止、会社等の解散など、廃業に至る場合について、A共済事由として最も手厚い共済金を支給している。また、65歳以上かつ180か月以上掛金を納付した場合(老齢給付)については、B共済事由として、廃業に次いで高い共済金を支給している。また、個人事業者については、従来の事業と同一の事業を営む会社に組織替えし、当該会社の役員とならなかったなどの場合、会社の役員については、法人の解散、死亡、疾病や負傷以外の理由又は65歳未満で役員を退任した場合は、準共済事由として、掛金相当額が支給されることとなっている。

平成28年4月には、事業承継の円滑化の観点からの制度見直しを実施しており、「事業の承継」を事業の廃止と同列に位置付け、事業承継に関する共済事由について、以下の引き上げを実施している。

〔1〕個人事業主が親族内で事業承継した場合に廃業と同様のA共済事由への引き上げを実施(平成28年4月以前は、準共済事由とされていた。)。

〔2〕会社の役員の退任時の共済事由について、65歳以上である場合について、老齢給付と同様のB共済事由への引き上げを実施(平成28年4月以前は、法人の解散、死亡、疾病や負傷以外の理由による退任については、準共済事由とされていた。)。

小規模企業共済制度の加入メリットとして、〔1〕税制措置、〔2〕貸付制度の2点が存在。

〔1〕税制措置:掛金は全額所得税控除の対象。共済金は退職所得扱い(一括支給の場合)又は公的年金等の雑所得扱い(分割支給の場合)の対象。

〔2〕貸付制度:積み立てた掛金総額の7~9割の範囲で、2,000万円を上限に、低利、かつ、無担保・無保証の融資を受けることが可能。