第2節 個人事業者の事業承継

本節では、「事業承継した経営者」への調査を基に、事業承継に際した課題や取組、事業承継に至るまで実態について分析する。

1 事業承継を行った際の実態と取組

ここでは、事業を引き継ぐ上で苦労した内容や、後継者に引き継いだ事業用資産などについて明らかにする。

〔1〕事業承継の形態

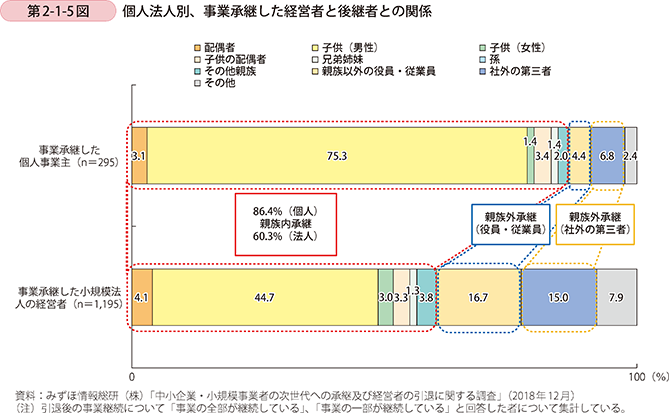

第2-1-5図は、引退した経営者と事業を引き継いだ後継者の関係を示している。個人事業主では、親族内承継が8割以上を占めており、その大半は子供(男性)への承継である。他方、小規模法人では、親族外の承継も3割を超え、有力な選択肢になっている。

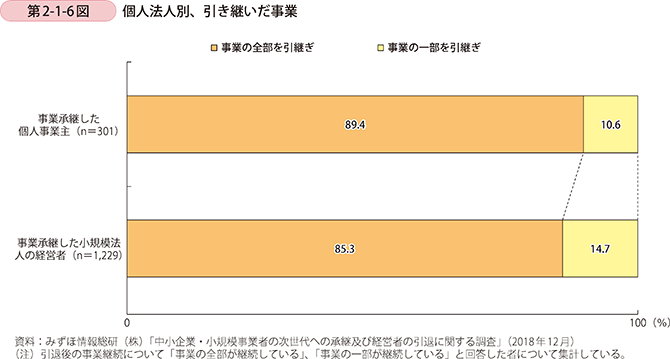

第2-1-6図は、個人法人別に引き継いだ事業を示している。大半が、事業の全部を引き継いでおり、個人事業者の方が法人に比べ、全部の事業を引き継ぐ割合が高い。

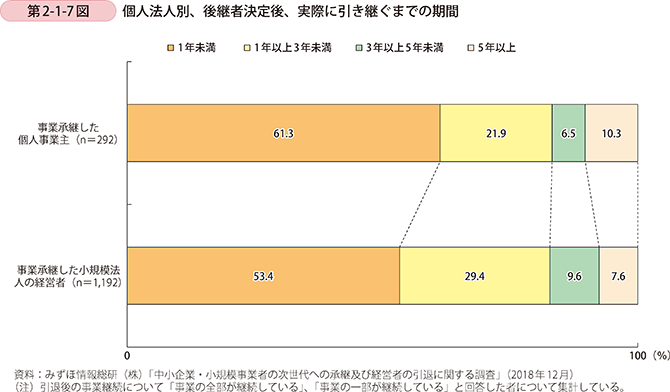

第2-1-7図は、個人法人別に、後継者決定後、実際に引き継ぐまでの期間を示したものである。個人事業主は、1年未満と回答する者が多い一方、5年以上と回答する者も法人に比べて多い傾向がある。

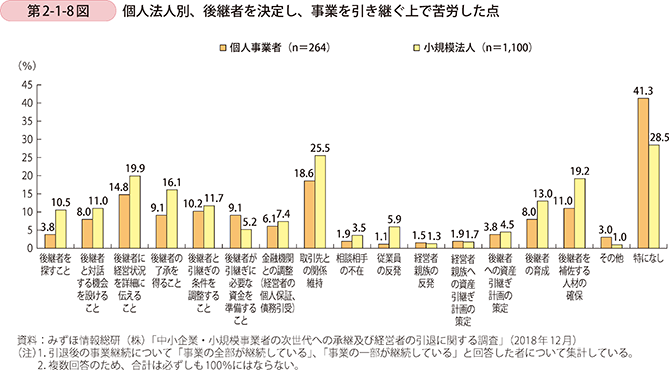

第2-1-8図は、後継者を決定し、事業を引き継ぐ上で苦労した点を示したものである。個人事業者は、事業を引き継ぐ上での苦労は「特になし」と回答する者が約4割いる一方、残りの6割弱は何らかの苦労があったと回答している。なお、苦労した内容は、「取引先との関係維持」、「後継者に経営状況を詳細に伝えること」とする割合が大きい。

〔2〕事業承継時の事業用資産引継ぎの実態

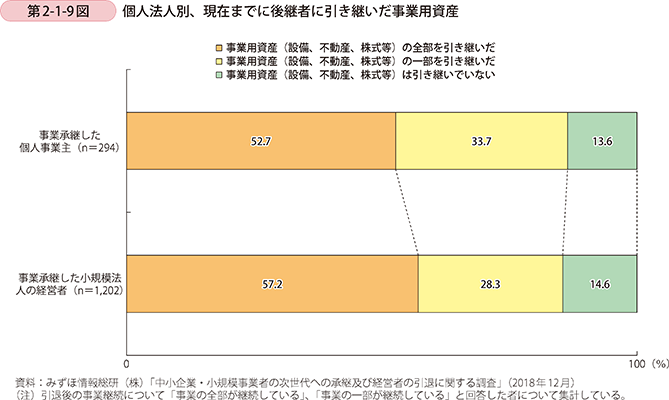

個人法人別に、事業用資産の引継ぎの状況を見たものが第2-1-9図である。「事業用資産の全部を引き継いだ」割合は、法人に比べ、個人事業者の方がやや低い。

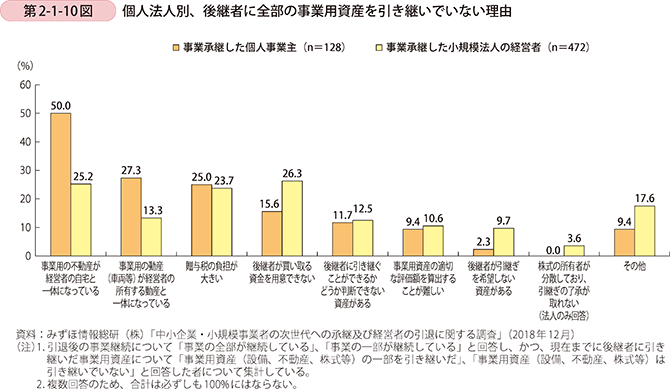

第2-1-10図は、個人法人別に、後継者に事業用資産の全部を引き継いでいない理由を見たものである。

個人事業者では、不動産・動産どちらも、事業以外での利用と一体となっていることが、事業用資産を引き継いでいない理由として多いことが分かる。次いで、「贈与税の負担が大きい」、「後継者が買い取る資金を用意できない」という資金を巡る理由が多い。これらについては、2019年度からは個人版の事業承継税制が措置される8。

8 詳細はコラム2-1-1及びコラム2-1-2を参照。

コラム2-1-1

事業承継関連施策

本コラムでは、円滑な事業承継を実現するために活用できる事業承継支援策について、それぞれ概要を紹介する。

1.経営承継円滑化法に基づく総合的支援

(1)遺留分に関する民法の特例

一定の要件を満たす後継者(親族外も対象)が、遺留分権利者全員との合意及び所要の手続(経済産業大臣の確認、家庭裁判所の許可)を経ることにより、以下の民法の特例の適用を受けることができる。

〔1〕後継者に贈与した非上場株式等を遺留分に係る請求の対象外とすることで、相続に伴う株式分散を未然に防止できる。(除外合意)

〔2〕後継者の貢献による非上場株式等の価値の上昇分を遺留分に係る請求の対象外とすることで、企業価値の向上を心配することなく経営に集中できる。(固定合意)

2019年の経営承継円滑化法の改正により、個人事業者が後継者に対して贈与した事業用資産についても、遺留分に係る請求の対象外とすることができる特例措置が創設される予定。

(2)金融支援

事業を承継した後継者及び今後事業を引き継ごうとしている個人に対し、事業承継に伴う資金需要(自社株式の買取資金や納税資金等)への支援や信用力低下による経営への影響を緩和するため、都道府県知事による認定を前提として、〔1〕信用保証枠の実質的な拡大、〔2〕日本政策金融公庫等による貸付けを利用できる。

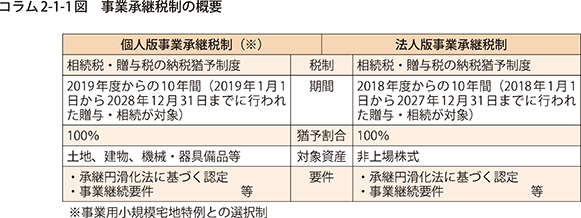

(3)事業承継税制

〔1〕法人版事業承継税制

後継者が先代経営者から贈与・相続により取得した非上場株式等に課される贈与税・相続税について、納税を猶予及び免除する措置。2018年4月1日からの10年間限定の特例措置が創設され、従来の措置(一般措置)と比較すると主に次の点が拡充された。

- 対象株式数の上限を撤廃し、猶予割合を100%に拡大

- 雇用要件を抜本的に見直し、5年平均8割の雇用維持が未達成でも猶予が継続可能

- 対象者を拡大し、複数の株主から最大3名の後継者に対する承継も対象に

- 経営環境の変化に対応した減免制度を導入

特例措置を活用するためには、2018年4月1日から5年以内に都道府県知事に対して特例承継計画を提出した上で、2027年12月31日までの10年間に実際に株式を後継者に承継する必要がある。

〔2〕個人版事業承継税制

2019年4月1日から、個人事業者が事業用資産を後継者に贈与・相続した際に課される贈与税・相続税の納税を猶予及び免除する措置が創設された。法人版事業承継税制の特例措置と同様に、2019年4月1日からの10年間限定の特例措置であり、土地、建物、機械、器具備品等の幅広い事業用資産を対象として、100%納税猶予を受けることができる。

この制度の適用を受けるためには、2019年4月1日からの5年以内に都道府県知事に対して個人事業承継計画を提出した上で、2019年1月1日から2028年12月31日までに事業用資産を後継者に承継する必要がある。

なお、個人版事業承継税制は、事業用小規模宅地特例との選択制となっている。

2.事業引継ぎ支援センター

後継者不在等の理由により第三者に事業を引継ぐ意向がある中小企業者と、他社から事業を譲り受けて事業の拡大を目指す中小企業者等からの相談を受け付け、マッチングの支援を行う専門機関。全都道府県に48か所設置されている。

3.事業承継補助金

事業承継を契機に新たな分野へのチャレンジや事業転換等に取り組み、更なる成長を目指す中小企業者を支援するため、設備投資・販路拡大・既存事業の廃業等に必要な経費を補助する。親族内での承継等による経営者交代(補助上限:最大500万円、補助率:1/2又は2/3)、M&Aによる事業の再編・統合(補助上限:最大1,200万円、補助率:1/2又は2/3)など、多様な事業承継が補助の対象となる。

コラム2-1-2

個人版事業承継税制の創設

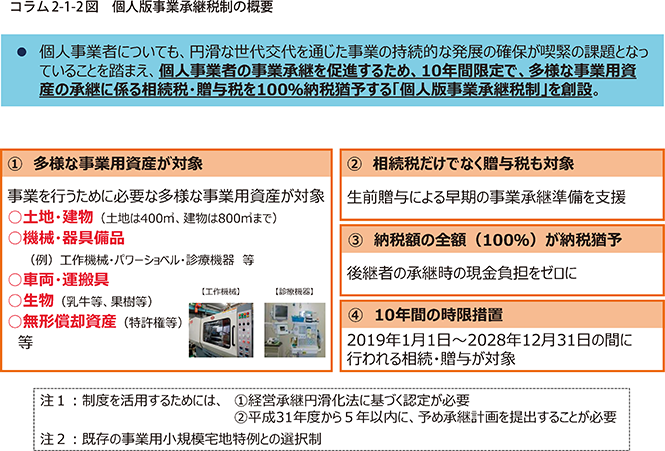

平成30年度税制改正により法人版事業承継税制の抜本的な拡充が図られた一方、個人事業者については事業用の土地に対する特例(特定事業用小規模宅地特例)のみで、土地以外の事業用資産の承継や、生前の事業承継を促すための支援策は措置されていなかった。

このため、平成31年度税制改正においては、個人事業者の事業承継を集中的に促進するため、事業用資産の承継に係る贈与税・相続税の新たな納税猶予制度(以下、「個人版事業承継税制」)が2019年4月1日から10年間の時限措置として創設された。(コラム2-1-2図)

本制度を活用するためには、2019年4月1日から2024年3月31日までの5年間に「個人事業承継計画」を都道府県に提出し、2019年1月1日から2028年12月31日までの10年間に実際に事業承継を行うことが必要となる。

【個人版事業承継税制のポイント】

(1)承継時の税負担を実質ゼロに

対象となる事業用資産の承継に係る贈与税・相続税を100%納税猶予することができる。また、猶予されている税金は、承継した後継者が死亡した場合、一定期間経過後に後継者が次の後継者へバトンタッチをした場合等には免除される。

ただし、節税を目的とした制度の乱用を防止するための所要の要件(事業継続要件や資産保有要件など)が設けられている。

(2)多様な事業用資産が対象

従来から、小規模宅地特例(最大400㎡まで80%減額)が存在するが、当該特例は土地のみ、かつ、相続によるものが対象で、土地以外の事業用資産は対象外となっている。個人版事業承継税制では、贈与による承継も対象となるほか、事業用の土地に加え、事業用の建物、車両、機械、器具備品等の承継に係る贈与税・相続税についても100%納税猶予することができる。

なお、個人版事業承継税制と事業用の小規模宅地特例は選択適用となる。

(3)親族外への承継も対象

事業用の小規模宅地特例は親族への承継のみ適用が認められるが、個人版事業承継税制では親族外への承継も認められる。また、直系卑属のみ適用が認められる相続時精算課税制度についても、個人版事業承継税制を適用する場合には、活用することができる。

(4)経営環境の変化に応じた減免

経営環境の変化により廃業や事業の譲渡を行うなど、一定のやむを得ない事情が生じた場合には、廃業時の評価額や譲渡額を基に贈与税・相続税を再計算し、猶予されていた贈与税・相続税との差額が減免されることで、経営環境の変化による将来の不安を軽減する仕組みとなっている。

なお、個人版事業承継税制では法人版事業承継税制のような雇用要件は設けられていない中、承継した後継者が重度障害により事業の継続が困難となった場合は免除されるなど、個人事業者の実態に即した制度設計となっている。