2 事業承継と経営資源の引継ぎの概念

〔1〕経営者引退に伴う経営資源引継ぎの概念

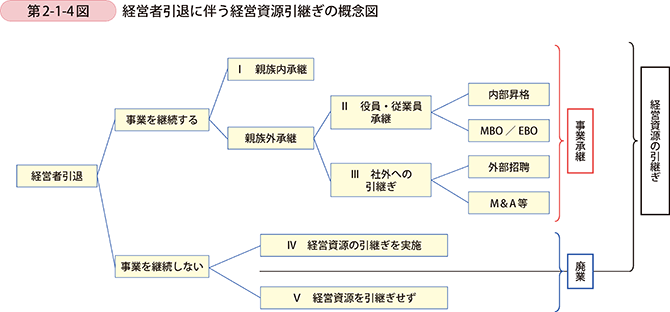

事業を承継すると、これまでの経営者は引退することになる。ここでは、経営者引退に伴う事業承継及び経営資源引継ぎの概念について整理している(第2-1-4図)。

経営者引退は、事業が継続されるか否かによって「事業承継」と「廃業」に分けられる。また、事業の継続状況とは別に、事業で使用されていた経営資源がどうなったかという観点から捉えた「経営資源の引継ぎ」がある。

(1)「経営資源」と「事業」

「事業承継」、「廃業」、「経営資源の引継ぎ」について整理するに当たり、分類する上での軸となる「経営資源」と「事業」について説明する。

中小企業庁が2016年に策定した事業承継ガイドライン2によると、「経営資源」は、「人」、「資産」、「知的資産」に大別できる。具体的には、

- 「人」… 経営権 3

- 「資産」… 株式、事業用資産(設備・不動産)、資金

- 「知的資産」… ノウハウ、取引先との人脈、顧客情報、知的財産権

などが挙げられている。

2 中小企業庁(2016a)

3 事業承継ガイドラインには明記されていないが、「人」には、従業員も含まれると考えられる。

ここでいう「事業」とは、これら「経営資源」を用いて生産活動を行っていることを指す。

(2)事業承継

ここでは、経営者が引退した後も「事業を継続する」ものを「事業承継」としている。「事業を継続する」とは、経営者の引退前後で生産活動4が停止することなく連続して「事業」が行われている状態を指す。経営者が引退して生産活動が一時的に停止し、その後、誰かが復活させた場合は継続とはみなさない。

4 サービスの提供なども含む。

「事業を継続する」場合、事業を行うために必要な「経営資源」は当然引き継がれる。後継者の判断で一部の経営資源を引き継がないケースもあるかもしれないが、「事業承継」する際は少なくとも何らかの「経営資源の引継ぎ」が行われるといえる。

事業承継の類型としては、同ガイドラインで3つが示されている。(以下、同ガイドラインからの引用。I~IIIの数字は第2-1-4図に対応。)

I 親族内承継

現経営者の子をはじめとした親族に承継させる方法である。一般的に他の方法と比べて、内外の関係者から心情的に受け入れられやすいこと、後継者の早期決定により長期の準備期間の確保が可能であること、相続等により財産や株式を後継者に移転できるため所有と経営の一体的な承継が期待できるといったメリットがある。

II 役員・従業員承継

「親族以外」の役員・従業員に承継する方法である。経営者としての能力のある人材を見極めて承継することができること、社内で長期間働いてきた従業員であれば経営方針等の一貫性を保ちやすいといったメリットがある。

III 社外への引継ぎ(M&A等)

株式譲渡や事業譲渡等により承継を行う方法である。親族や社内に適任者がいない場合でも、広く候補者を外部に求めることができ、また、現経営者は会社売却の利益を得ることができる等のメリットがある。事業譲渡には、「事業の一部譲渡」も含まれる。

(3)廃業

ここでの「廃業」とは、経営者が引退した後は、「事業を継続しない」(事業が連続していない)ことを指す。なお、法的に倒産した企業については、本章では分析の対象としていない。

「廃業」した場合でも、個別に経営資源が引き継がれる場合がある。廃業企業からの経営資源の引継ぎに関する先行研究については、井上(2017)がある。この論文の基となっている(株)日本政策金融公庫総合研究所(2017)では、経営資源の譲渡しの定義を「事業をやめたり縮小したりする際に自社が保有している経営資源を、他社や開業予定者、自治体、その他の団体などに、事業に活用してもらうために譲り渡すこと」としている。当該調査の、経営資源ごとの引継ぎ状況を見ると、「従業員」、「機械・車両などの設備」、「販売先・受注先」の引継ぎ割合が比較的高い。

このような個別の経営資源の引継ぎの動向について、井上(2017)によれば、「廃業した企業の実に約3割もが経営資源を譲り渡しており、日本全体での譲り渡し社数は、既存企業における譲り渡しを含めると37万社を超えると推計される。また、その結果として、既存企業の1割強が経営資源を譲り受けている。」という。また、経営資源の引継ぎのメリットについては、「経営資源の引き継ぎは円滑な廃業および譲り受け企業の成長を促すうえで有用である。引き継ぎの満足度をみると、約半数の企業が引き継ぎに『満足している』と回答している。他方、引き継いで良かったことが『特にない』という割合は、譲り渡しでは25.7%、譲り受けでは19.3%にとどまっており、多くの企業が引き継ぎによるメリットを享受している。」とある。

これを踏まえ、「廃業」を次の2つに整理した(IV、Vの数字は第2-1-4図に対応)。

IV 経営資源の引継ぎを実施

事業を停止する前後に、自社(自身)が保有している経営資源を、他者や開業予定者などへ引継ぎを行う。経営資源を個別に引き継ぐ場合と、複数の経営資源を一体で引き継ぐ場合がある。

V 経営資源を引継ぎせず

事業を停止する前後に、自社(自身)が保有している経営資源を、他者や開業予定者などへ引継ぎを行わない。

(4)経営資源の引継ぎ

以上のことから、第2-1-4図のI~IVの場合、「経営資源の引継ぎ」を実施しているといえる。「事業承継」のみならず、「廃業」した企業から個別又は一体で経営資源を引き継ぐ取組も、経営資源を散逸させないことにつながる。

概念整理の最後に、「III社外への引継ぎ(M&A等)」における「事業の一部譲渡」と、「IV経営資源の引継ぎを実施」における「複数の経営資源を一体で引き継ぐ場合」の違いについて事例を用いて説明する。

【複数店舗を運営する家具小売事業者の例】

●営業している家具店のうち1店舗をそのまま譲渡

営業している状態のまま店舗を引き継ぐケースで、事業を継続しているとみなされるため、「III社外への引継ぎ(M&A等)」における「事業の一部譲渡」に該当する。仮に店名が新しくなり販売方法が一新(例えばネット販売に転換)されたとしても、それは以前の店名や販売方法からの変更という形になる。

●営業を停止(閉店)した家具店の経営資源(土地・建物・備品など)をセットで譲渡

生産活動が既に停止しており、「事業」は継続されていないため「IV経営資源の引継ぎを実施」における「複数の経営資源を一体で引き継ぐ場合」に該当する。以前のように家具店として営業するか、別業種(自動車販売店など)での事業のために経営資源を活用するかなど、様々な選択肢がある。

〔2〕調査の概要

経営者引退に伴う経営資源引継ぎの概念を踏まえると、前掲第2-1-4図のI~IVは、次世代に経営資源を引き継いでいる。冒頭で述べた通り、経営資源の散逸を防ぐためには、この取組が重要である。ここからは、経営者を引退した者を対象とした「中小企業・小規模事業者の次世代への承継及び経営者の引退に関する調査5」を基に、事業承継した小規模事業者の経営者、廃業した小規模事業者の経営者について、事業承継や経営資源引継ぎの実態や課題を明らかにする。中小企業庁が2016年に策定した「事業承継ガイドライン」において、個人事業者と法人では事業承継の課題について異なると述べられている。ここでは、個人法人別に分析することで、個人事業者特有の課題を明らかにするため、事業承継の実態や課題について、「事業承継した個人事業主6」及び「事業承継した小規模法人7の経営者」への調査を基に分析する。

5 みずほ情報総研(株)が2018年12月に、中小企業・小規模事業者の経営者を引退した50,000人を対象にアンケート調査を実施(回収4,984件、回収率10.0%)。ここでいう「経営者を引退」とは、法人の代表者又は個人事業主をやめたことを指す。本章における分析対象と留意点は以下のとおり。

【分析対象】

小規模事業者の経営者を引退し、〔1〕~〔4〕に該当する者

〔1〕事業承継した個人事業主 301件

〔2〕事業承継した小規模法人の経営者 1,229件

ここでいう「事業承継した」とは、引退後の事業継続について「事業の全部が継続している」、「事業の一部が継続している」と回答した者をいう。

〔3〕廃業した個人事業主 443件

〔4〕廃業した小規模法人の経営者 1,467件

ここでいう「廃業した」とは、引退後の事業継続について「継続していない」と回答した者をいう。

なお、引退後の事業継続について無回答が295件あり。

【留意点】

・上記の〔1〕〔2〕それぞれ一定の回収数が見込めるように配布先を割り付けしているものを、集計分析している点に留意が必要である。

・主に経営者引退時点で80歳以下の者を対象としている。

・本アンケートにおける「廃業」には、法的な倒産は原則として含まれていない。

6 本章において、「個人事業主」とは、個人事業を経営する経営者本人をいう。ここでは、「個人事業者」と「個人事業主」の関係を、法人でいう「企業」と「社長」の関係に対応するものと整理している。

7 ここでいう「小規模法人」とは、小規模事業者である法人を指す。