3 経常利益

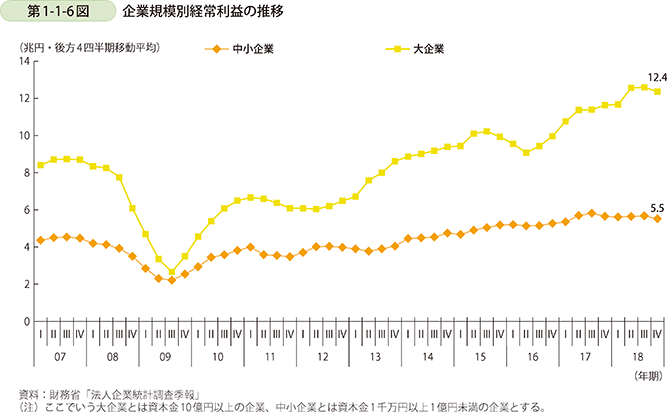

次に、経常利益の推移について確認する。中小企業の経常利益は売上高同様、リーマン・ショック直後に大きく落ち込んだが、その後は緩やかな回復基調が続いている。2018年を通じた動きを見ると、やや横ばい傾向に転じたきらいもあるが、過去最高水準となった2017年とほぼ同水準で推移していることが分かる(第1-1-6図)。

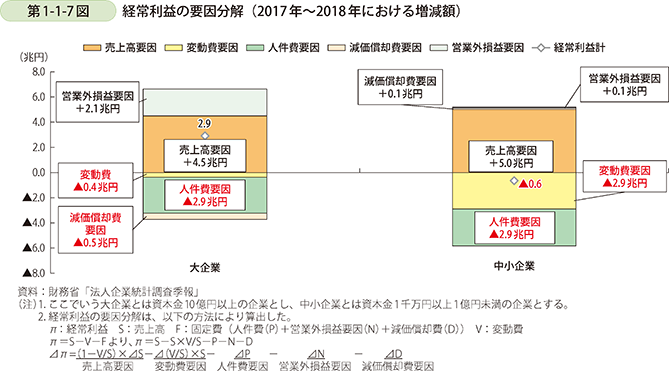

さらに、経常利益を要因分解し2017年から2018年にかけての増減額の内訳について確認する(第1-1-7図)。まず大企業について見てみると、人件費が2.9兆円押し下げ方向に作用しているものの、売上高要因が大きな押し上げ要因となり全体として2.9兆円プラスとなっている。一方、中小企業については売上高要因は押し上げ要因の中心となっているものの、人件費要因に加えて変動費要因が押し下げ要因となり、押し上げ要因となっている売上高等を上回る押し下げ幅で、総じて見ると0.6兆円マイナスとなっている。変動費要因がマイナス方向に作用している点を鑑みると、中小企業が仕入価格を販売価格に転嫁しきれていないことが考えられる。

経常利益や売上高といった収益動向については、これまで見てきた分析に資本金が1千万円未満の規模の小さな企業が含まれていないため、以下で財務省「法人企業統計調査年報」を用い、これらの企業の収益動向について確認する。

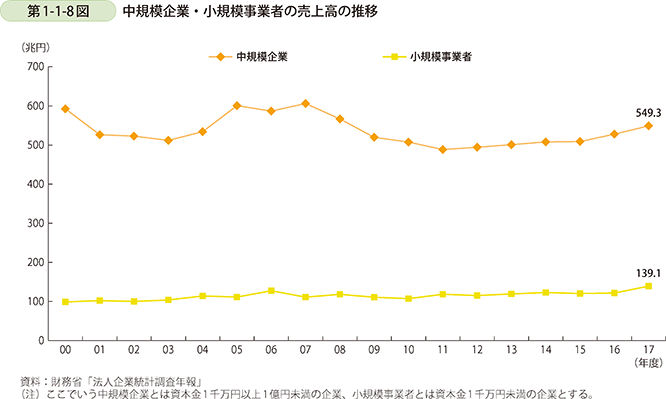

まず売上高について、第1-1-8図で売上高1千万円以上1億円未満の企業を中規模企業、1千万円未満の企業を小規模事業者として分けて見ると、中規模企業は2012年度以降強含みで推移し始め、2016年度からの2年間でその勢いを加速させていることが分かる。小規模事業者については長らく横ばい傾向が続いてきたが、直近の2017年度の動きについて見るとやや強含みで推移し始め、今後も上昇傾向を維持・加速させることが期待される。

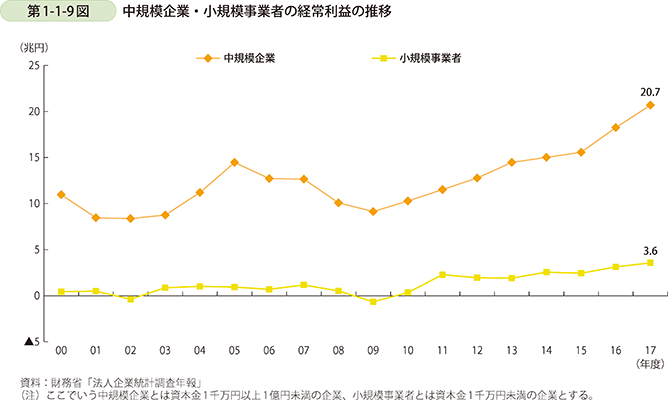

続いて経常利益について見てみると、中規模企業の経常利益は2010年度以降順調に増加を続けており、売上高の加速的な増加が影響してか、2016年度以降はそれまでを上回る勢いで伸びていることが分かる(第1-1-9図)。小規模企業について見ると、中規模企業に比べて力強さは欠いているものの緩やかな増加基調を続けており、今後はこの勢いを保ちつつも更なる伸びがあることが望ましいといえよう。