4 設備投資

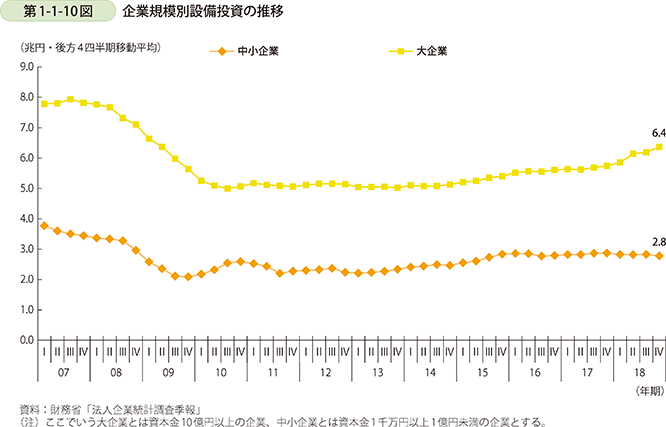

次に、設備投資の推移について見ていく。直近10年間について見ると、大企業、中小企業ともにリーマン・ショック直後の2009年に大きく減少した(第1-1-10図)。その後、大企業については2014年までは横ばいで推移したが2015年に入る頃から強含みで推移し始め、2017年第4四半期から2018年にかけて増勢を強め、足下では6.4兆円となっている。一方、中小企業について見ると、2013年以降強含みで推移していたが、2016年以降はほぼ横ばいで推移しており、足下では2.8兆円と大企業との差は拡大傾向にあることが分かる。

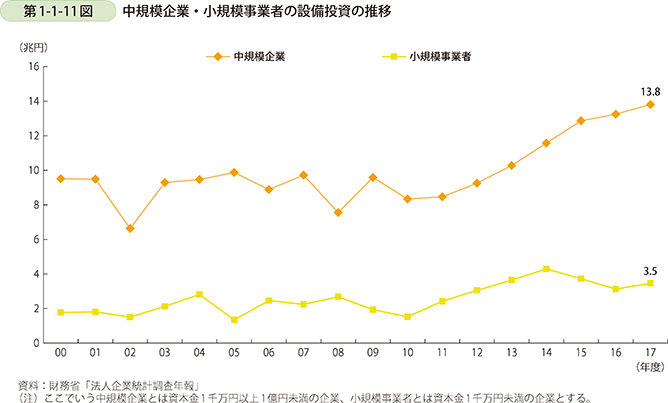

設備投資の推移についても、「法人企業統計調査年報」を用いて中規模企業と小規模事業者に分けてその推移を見てみると、中規模企業の設備投資が2011年度以降一貫して増加基調にある一方、小規模事業者の設備投資はやや不安定であり、2015、2016年度と落ち込んでいたが、足下の2017年度について見ると再び増加基調に転じていることが分かる(第1-1-11図)。

また、設備を新設してからの経過年数を示す設備年齢の推移についても確認する。大企業と中小企業で設備年齢が同水準だった1990年度の設備年齢の指数を100とすると、中小企業の設備年齢はその後大企業を上回る勢いで上昇しており、足下について見ると下降傾向にはあるものの、大企業の設備の老朽化の度合いが1990年度の約1.5倍であるのに対し、中小企業は約2倍老朽化が進んでいることが分かる(第1-1-12図)。

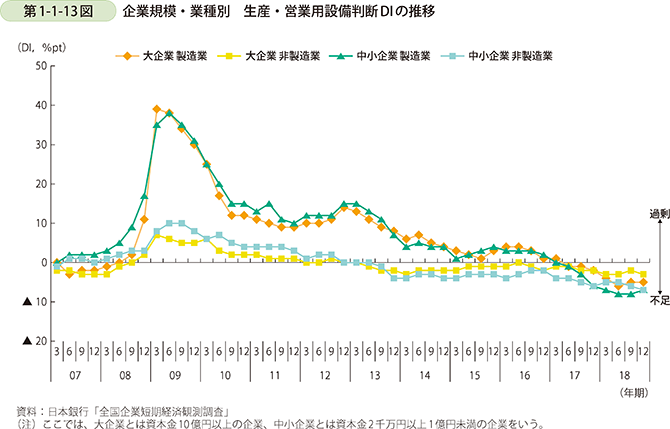

続いて設備判断DIについてその推移を確認すると、全体的にリーマン・ショック後から過剰感が解消され、中小企業では2012年末、大企業では2017年前半に不足に転じ、足下で不足感が強まりつつある状況にあることが分かる(第1-1-13図)。また、製造業について見ると、2017年第2四半期までは大企業と中小企業の水準に差はほとんど無かったが、2017年第3四半期以降、中小企業の方がより強く不足感を感じていることが分かる。同様に非製造業についても、2013年第3四半期までは規模間における差異はほとんど無かったが、2013年第4四半期以降は中小企業の方がより強く不足感を感じていることが分かる。

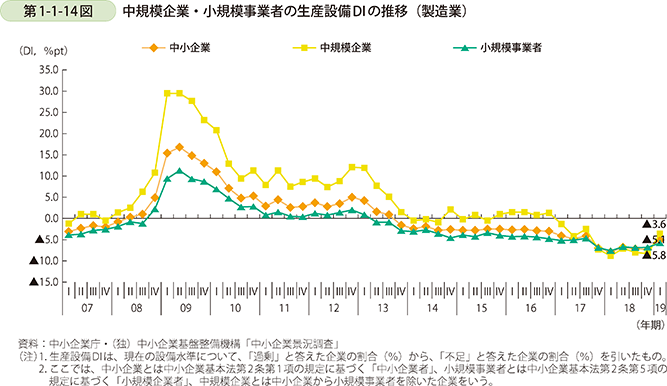

また、設備の不足感について企業規模別の推移も確認する(第1-1-14図)。これを見ると、従来から中規模企業と小規模事業者の動きは同様ではあるが、その程度には差が生じていた。2013年に入る頃から両者の差は徐々に縮小しはじめ、2017年第4四半期以降、中規模企業が設備の不足感を強めるかたちで両者の差は無くなり、さらに中規模企業の設備の不足感が強まる場面も見られた。

設備投資関連の現状把握の最後に、IT関連指標としてソフトウェア投資額・ソフトウェア投資比率の推移について見ると、大企業と中小企業の投資額には大きな差が生じていることが分かる(第1-1-15図)。ソフトウェア投資比率についても、中小企業は大企業を下回っているが、2016年第4四半期以降伸びはじめている。