3 損害保険・火災共済の活用状況

一たび自然災害が発生すると、建物(事務所、工場など)、設備・什器、商品などの経営資源が損害を受け、修理費用や買替費用等などが発生することが想定される。修理・買替が終わるまで営業停止に陥り、その間も人件費、土地・建物の賃料、リース料などの固定費の支払が継続することもある。こうした復旧・復興に要する費用や、営業停止時も生じる固定費などについて、事前に対策を講じていないと、想定外の支出が生じ経営に大きな影響を及ぼすおそれがある。

そこで、本項においては、こうした事態に対応するためのリスクファイナンスとして、損害保険・火災共済に焦点を当てる。前掲第3-2-16図では、被災企業が復興する際に損害保険を活用している割合が高いことを示した。中小企業が損害保険・火災共済をどれだけ活用し、被災時に効果が発揮されているのか、実態を分析する。

〔1〕損害保険・火災共済の加入状況

第3-2-32図は、自然災害に対応する損害保険・火災共済の加入状況を示している。損害保険・火災共済を合計すると、約9割の企業が加入している。他方で、「加入なし」と回答した企業は8.1%であり、加入有無について把握していない者も一部存在している。

第3-2-33図は、前掲第3-2-32図で、損害保険・火災共済に加入していないと回答した企業に対し、その理由を聞いたものである。最も多い回答は、「被災時にどの程度の金銭的被害が発生するかイメージできない」であり、次いで「加入を意識したことが無かった(今後、加入したい)」となっている。他方、「保険料や共済掛金を支払う原資がない」といった金銭的な理由の回答は相対的に少ない。したがって、より一層の情報提供が、損害保険などで自然災害に備える事業者の増加に資するものと考えられる。

〔2〕損害保険・火災共済の効果

第3-2-34図は、過去の被災時における、事業復旧に対する損害保険・火災共済の貢献度を示している。「役立った」、「やや役立った」の合計が半数を超えており、被災時における中小企業の資金確保を通じて復旧・復興に貢献していることが分かる。

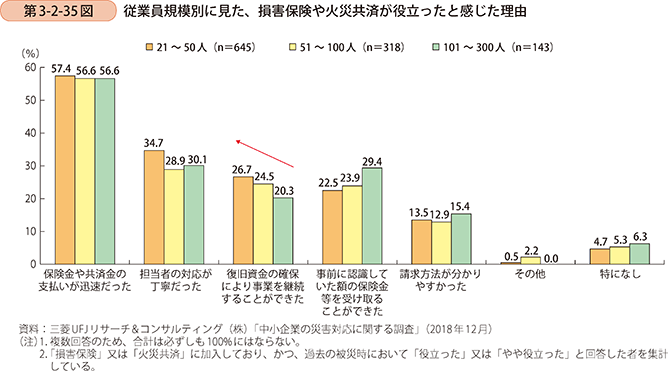

第3-2-35図は、被災時に損害保険や火災共済が「役立った」、「やや役立った」と回答した企業が、そう考えた理由を示したものである。「保険金や共済金の支払いが迅速だった」や「担当者の対応が丁寧だった」が上位に挙げられている。また、「復旧資金の確保により事業を継続することができた」の項目は、従業員規模が小さくなるほど回答割合が高くなり、事業継続において資金の確保が重要となっていることが分かる。

第3-2-36図は、被災時に、損害保険や火災共済が事業復旧に対し「あまり役立たなかった」、「全く役立たなかった」と回答した企業が、そう考えた理由である。最も回答割合が高かったのは、「被災した災害は補償の対象外であった」となっている。

損害保険などに加入していても、補償の内容によって保険金支払いの対象外になる場合があり、それが役立たなかったと感じる主な要因になっていると推察される。被災時のリスクに十分に備えるには、加入している損害保険・火災共済における補償内容の確認及び見直しなどが重要であるといえよう。

〔3〕水災被害に対する補償内容の違い

損害保険・火災共済には多様な商品及び特約が存在し、それにより補償対象も異なる。円滑な事業再開のためには、事前に自社にとって適切な補償内容の商品を選択し、加入しておくことが重要である。

ここでは、その中でも水災によって受けた損害を補償する損害保険・火災共済に焦点を当て、加入する商品の補償内容による被災時の効果の違いなどを分析する。

はじめに、第3-2-37図にて、中小企業がリスクを感じる自然災害について確認する。「地震」の回答が最も多く、次いで「豪雨・洪水」、「台風・高潮」と続いている。従来から発生頻度が高い「地震」へのリスク認識は8割を超えるのに対し、平成30年7月豪雨を経ても、「豪雨・洪水」は半数程度にとどまっている11。

11 もっとも、高台に所在する企業など、実際に豪雨・洪水によるリスクが低い企業も存在するため、地震より一定程度低いのは妥当であるとも考えられる。

第3-2-38図は、自然災害に対応する損害保険・火災共済に加入している企業における、加入している商品の水災被害への補償内容を示したものである。「豪雨・洪水」の発生を危惧している企業は、そうでない企業と比べて「水災は補償しない商品」、「分からない」と回答した割合が少なく、相対的に、水災に対する意識の強さが表れている。

しかし、「豪雨・洪水」を危惧する者であっても、「水災は補償しない商品」に加入している者が18.4%もいることに加え、「水災に対応しており、損害の一部割合を補償する商品」に加入している割合が32.5%と最も高くなっており、被災時において十分な補償を受けられないおそれもある。また、「水災に対応しており、損害の満額を補償する商品」に加入している割合は32.1%にとどまっており、「豪雨・洪水」を危惧していない者とさほど変わらない。

さらに、「豪雨・洪水」の発生を危惧するか否かに関わらず、そもそも自社の加入している保険商品について水災を補償するか否かが「分からない」と回答する者が2割弱存在している。こうした企業においては、損害保険に加入しているということで安心してしまっているおそれもあり、契約内容をしっかりと確認するように促していく必要がある。加入する保険などの補償内容は、個々の資金的余裕の状況やリスクの想定を踏まえて選択されるべきものであるが、補償内容の違いにより、被災時に受け取れる保険金の金額が大きく変わる可能性があるため、それを踏まえて加入する商品の補償内容を決める必要がある。

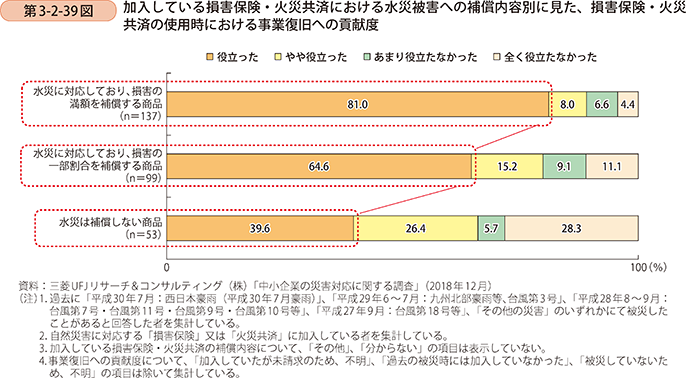

第3-2-39図は、過去に水災の被害を受けた際に損害保険・火災共済に加入していた企業における、損害保険・火災共済の事業復旧への貢献度を、水災による損害への補償内容別に示したものである。加入商品の補償が小さくなるほど、水災による損害に対し十分な保険金を受け取れず、貢献度の低下につながっていることが分かる。

第3-2-40図は、水災被害による損害に対する補償内容について、「損害の一部割合を補償」又は「補償無し」の商品を選択した理由を示している。「自社の地域における水災の発生リスクは低い(ハザードマップ等で根拠を確認済み)」の回答が最も多い一方で、「自社の地域における水災の発生リスクは低い(ハザードマップ等の根拠を未確認)」、「何かしらの補償に加入していれば安心と考えた」、「補償の違いを意識したことがない(今後、補償を拡充させたい)」の回答が上位となっていることが分かる。自身が抱えるリスクを十分に把握していないため、適切な商品の選択を行えていない者も一定程度存在するものと考えられる。

第3-2-41図は、アンケートの回答企業におけるハザードマップ上での浸水リスク区分別に、水災による損害への補償内容について示したものである。これによると、浸水リスクが存在する企業においても、「水災に対応しており、損害の満額を補償する商品」に加入している者の割合は3割程度にとどまっている。また、「水災は補償しない商品」、「分からない」の回答の合計も3~4割を占めており、当該企業が浸水被害を受けた場合に補償の対象とならないことが懸念される。

事例3-2-9:株式会社ヤスナガ

「BCP策定を契機に水災対応の保険に見直したことで、被災後の早期復旧につなげた企業」

福岡県柳川市の株式会社ヤスナガ(従業員54名、資本金3,850万円)は、1968年に設立した、鋼板切断、曲げ加工、精密板金加工などのシートメタル加工全般を主な生業とする事業者である。100%受注生産が特徴で、取り扱う受注図面は月間4,000種類以上、少量多品種の製造が強みである。

同社が立地する柳川市は、昭和28年西日本水害以降、甚大な被害を伴う水害は発生せず、地震も少ない地域であるが、2012年1月に、サプライチェーン全体における災害時の事業継続性を高める観点で、主要取引先からBCPの策定を求められた。そこで安永修社長は、その主要取引先から策定方法や内容の指導を受けて、台風による風水害を前提としたBCPの策定を進めた。

この策定過程で、水災に対応した損害保険に加入しているのは本社事務所のみで、製造業として最も重要な工場や機械が対象外になっていることが判明。前年と同内容で更新手続きを終えた直後であり、次年度に補償内容を厚くすることも可能だったが、BCP策定の過程で、被災時に事業を早期復旧し、従業員の生活を守るための保険の重要性を理解していたため、すぐに水災補償を付保した。

この直後に、平成24年7月九州北部豪雨が発生した。これにより、工場や機械などが浸水し甚大な被害を受けたものの、水災補償を付保していたため、損害保険で多くを賄うことができた。水災補償の付保に伴い追加で支払った年間保険料はそれほど多額ではなかったが、本件での支払保険金は約1億7,000万円だった。仮に、工場や機械に新たに水災補償を付けていなかった場合、保険金の支払対象外となり、経営に大きな悪影響を及ぼした可能性があった。また、保険金があったため、復旧に尽くしてくれた従業員に対し、予定通り夏季賞与を支払うこともできたという。

同社は、被災した7月14日を「防災の日」と定め、2013年以降防災訓練を続けている。訓練は、人員点呼、機材の点検、放水の実施、連絡網の確認など多岐にわたるが、2018年の訓練では消防署員を講師として招き、心肺蘇生の方法やAEDの使用方法も学習した。このほか、水害へ備えるための防災対応用品の充実も図っている。具体的には、水、食料などとともに、被災時の復旧作業に使用する掃除道具類(デッキブラシ、トンボ、高圧水洗浄機など)を準備し、水災時でも浸水しないよう高い場所(工場の2階に新設した防災用品置場)に配置している。

「損害保険の水災補償をすぐに付けておいたことで救われた。また、BCP策定を契機に大手事業者からの問合せが増え、BCPの策定・実施状況について高評価を得ており、今後の受注拡大につなげたいと思っている。今後も、事業継続性の強化に向けたBCPの改定や訓練内容を工夫するとともに、自治体や取引先との連携強化を図りつつ、防災を切り口とした地域貢献にも取り組んでいきたい。」と安永社長は語る。

事例3-2-10:株式会社マイヤ

「地震保険の活用により、事業継続に必要な資金を確保した企業」

岩手県大船渡市の株式会社マイヤ(従業員1,100名、資本金5,000万円)は、県内に16店舗を展開し、グループ全体で18店舗を有する食品スーパーである。大船渡市は歴史的に津波が多い地域で、1960年のチリ地震津波で大船渡が被災した翌年に創業した同社は、創業当初から積極的に災害対策に取り組んできた。しかし、東日本大震災では、想定を超える津波の発生により、6店舗と管理本部、営業本部の2拠点を失った。予め備蓄していた食料や水、発電機、データサーバーなど全てが流され、衛星電話も停電で充電できず、バッテリーが切れると使いものにならなかったという。

津波による被害の大きかった気仙地区では、電気や通信が途絶えていたものの、唯一津波の影響を受けなかった大船渡インター店では、顧客の要望に応えるためにも発災後直ちに安全を確認し、従業員の自家用車のライトで店頭を照らしながら、営業を再開した。翌日からは、同社が所属するCGCグループ(各地の中堅・中小スーパーマーケットにて構成される協業組織)にて、加盟する211社(2019年現在)が、災害発生時に被災地域の事業者に商品を支援する仕組みがあったことと、各取引先の特段の協力もあり販売を継続することができた。

震災による被害金額は6店舗で約16億円にも上り、売上も失い厳しい状況に置かれた。しかし、同社は以前から地震の被害を経験しており、三陸沖を震源とする地震発生を懸念していたため、2005年頃から地震保険に加入していた。その結果、損害保険金として現金約4億円を受け取ることができたという。また、複数の金融機関と1か月程度の仕入れ相当額の貸越契約を締結していたため、当面の支払を賄うことができた。

これらの取組により、十分な資金を確保できたため、ほとんどの仕入先から信用を得て取引を継続できたという。

「失った店舗を早期再建するに当たり、国の補助金も大いに役立ったが、支給まで時間が掛かるため、一旦、自社で支払う金銭面での負担が大きい。早い段階から現金が手元に入る損害保険は、事業継続や再建に欠かせないものだった。また、保険はできるだけ広く掛けた方が良いが、自社にとってどこまでを保険の対象とするかを見極めた上で加入することが重要である。」と新沼達央取締役は語る。

〔4〕利益の喪失(休業損害)を補償する損害保険・共済への加入状況

一たび被災により事業停止に陥った場合、従業員の給与や土地・建物の賃料、設備のリース料金などの固定費支出が発生し続け、資金繰りに窮する場合もある。このようなケースに備えるため、各保険会社では事業停止によって発生した利益の喪失を補填する商品も取り扱っている。第3-2-42図は、中小企業における、上記の保険商品への加入状況を示したものである。これを見ると、現状では加入している者の割合は2割に満たず、約3割は存在も知らないことが分かる。

事例3-2-11:株式会社ゑびすや

「加入していた損害保険の利益補償により、資金面の不安なく事業再開に至った企業」

京都・木津温泉の株式会社ゑびすや(従業員5名、資本金2,000万円)は、1930年に創業した、京都府京丹後市で温泉旅館業を営む企業である。創業時の雰囲気を伝えるアールヌーボー調の本館(大正館)が特徴であり、文豪・松本清張氏が執筆のために滞在したことでも知られている。

2017年9月の台風第18号がもたらした局地的豪雨は、同社の近くを流れる木津川の堤防を越える増水をもたらし、同社に大きな被害を与えた。水は30分ほどで引いたものの、同社の特徴である本館は濁流の中にさらされ、新館の一部も床上浸水の被害を受けた。また、ボイラー、空調、冷蔵庫・冷凍庫、雑排水ポンプなどの設備も損壊するなど甚大な被害を受け、本館及び新館の修繕・改修、設備更新のために、約1か月の営業停止に陥った。

そこで役に立ったのが、同社の加入する損害保険商品に付いていた利益補償であった。これにより、営業していれば得られるはずだった利益相当分約1,300万円の保険金を受け取ることができたという(利益補償部分に係る年間保険料は約7万円)。営業停止期間においても、人件費、水道光熱費、借地代、リース料、支払利息などの固定費は発生したものの、この保険により、資金繰りに苦慮することなく復旧作業に専念することができた。

蛭子正之社長は、約2年前まで、利益喪失分を補償する保険商品の存在を知らなかったものの、その頃に付き合いを始めた保険代理店である株式会社葵総合保険の担当者から、被災後の事業継続のためにも、営業停止によって発生する利益喪失に備えることが重要であると説かれた結果、加入を決断していたものであった。以前は、物損の補償のみ加入していれば問題ないと考えていたものの、同代理店の丁寧な説明により、その必要性を理解できたという。また、同社の立地状況に鑑み、水災補償を厚く付保することも並行して勧められており、結果、今回の水害で被った物的損害に対しても、約3,600万円の保険金を受け取り、復旧につなげることができた。

「営業停止による事業への影響は非常に大きかったが、損害保険で十分な補償を受けたことで、従業員に不安や負担を掛けることなく早期に事業が再開でき、復旧へ向けてモチベーションを保つことができた。また、自然災害の発生により、当社の被害を懸念する顧客からキャンセルが入るといったこともリスクの一つであり、被害状況に関する情報発信に力を入れることで対策としていきたい。」と蛭子社長は語る。

〔5〕まとめ

本項では、中小企業における損害保険・火災共済の活用状況などについて分析を行ってきた。大多数の中小企業は何らかの損害保険・火災共済に加入しているものの、被災時に発生する損害のイメージができないなどの理由で未加入の企業も一定数存在している。

加入していた企業では、過去の被災時に損害保険・火災共済を使用して事業再開に役立ったという声が多かった。他方、役立たなかった場合の理由としては、自社が被災した災害が補償の対象外となることが大部分を占めていることが分かった。

水災による被害への補償については、補償が小さくなるほど、被災時における事業復旧への貢献度が低下することが分かった。なお、水災被害への補償を手厚くしていなかった理由には、ハザードマップなどで浸水リスクを把握せずに水災のリスクは低いと判断していた、何かしらの補償に加入していれば安心と考えていた、というものが多いことも分かった。

損害保険・火災共済は、被災時において中小企業が必要な資金を確保し、その後の円滑な事業継続につなげるために重要な役割を果たす。平時から、加入している商品の補償内容を把握し、自社が抱えるリスクをカバーできる状況にしておくことが求められているといえよう。