2 経営者引退に際した借入金の状況

〔1〕無借金企業の割合

経営者が引退を決断してから、実際に引退するまでの期間における借入金の状況について明らかにしていく。

第1章で、中小企業向け貸出金の推移(第1-1-18図)について見たが、ここで無借金企業の割合の推移についても財務省「法人企業統計調査年報」を用いて確認する(第2-1-66図)。

無借金の中小企業の割合は2000年代まで増加した後横ばい傾向にあり、2017年度では34.2%の中小企業が無借金となっている。

〔2〕経営者引退に際した借入金の状況

次に、経営者引退に際した借入金の状況について見ていく23。

23 企業と経営者個人に分けて聞いている内容も複数あるため、この項では個人事業者を除き、法人企業のみを集計している。

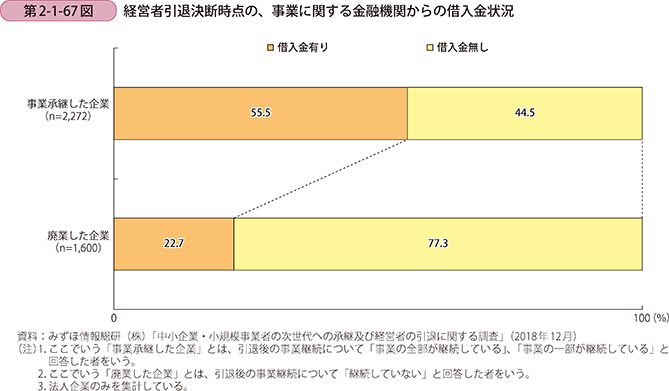

はじめに、経営者が引退を決断した時点の、事業に関する金融機関からの借入金の状況について見る(第2-1-67図)と、事業承継した企業のうち、44.5%が無借金となっており、第2-1-66図で見た中小企業全体の割合よりも高い。さらに、廃業した企業が借入金を有する割合は22.7%にとどまっている。これは、経営者引退を決断する前に、借入金を完済した企業が多いためと推察される。なお、事業承継した企業の中には、借入金を完済できないことを理由に、廃業を選択できなかった企業もいる可能性が考えられる。

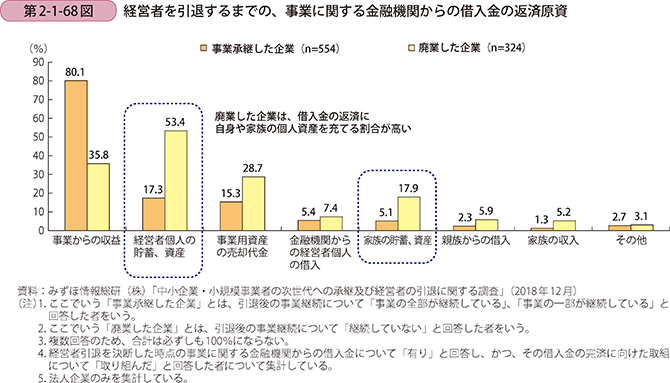

次に、経営者を引退するまでの、事業に関する金融機関からの借入金の返済原資について見たものが第2-1-68図である。

事業承継した企業については、「事業からの収益」が大半である。

他方、廃業した企業は、「経営者個人の貯蓄、資産」を原資とした返済が最も多く、事業承継した企業と比較すると、「家族の貯蓄、資産」の割合も高い。

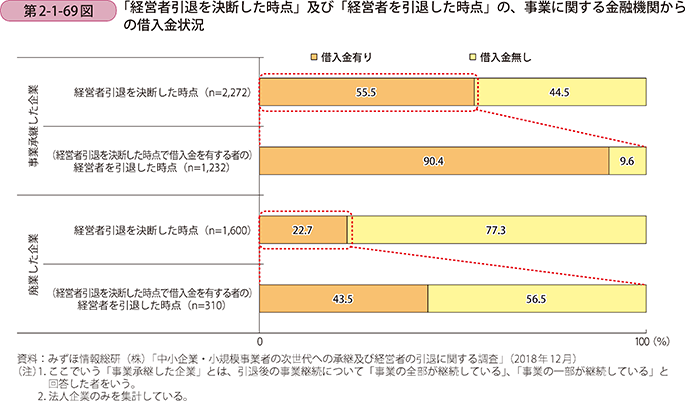

経営者引退を決断した時点の借入金が、経営者引退時点で残っているかを見たものが第2-1-69図である。事業承継した企業は、そのまま引き継がれることがほとんどである。他方、廃業した企業は、経営者引退を決断した時点で借入金を有する者のうち、過半数が完済しているが、約4割は経営者引退後まで借入金を残している。

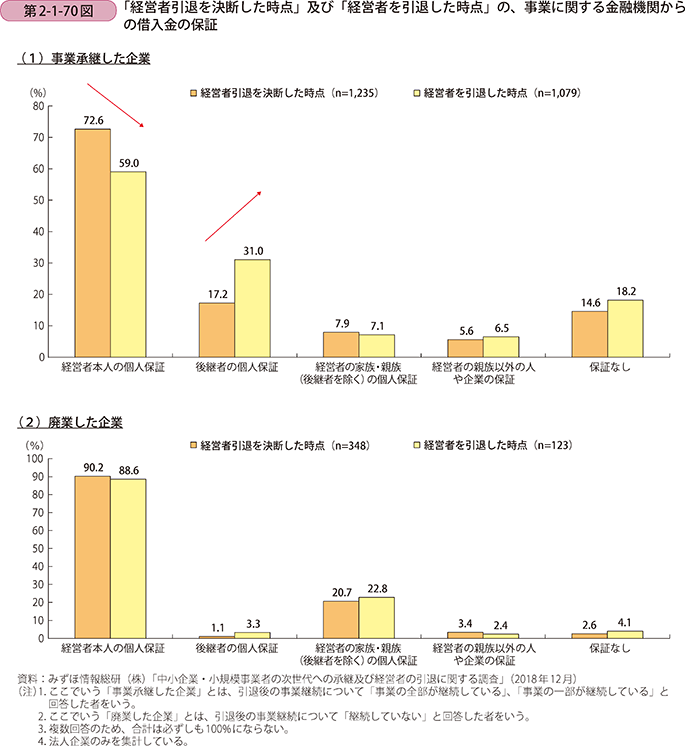

続いて、「経営者引退を決断した時点」及び「経営者を引退した時点」の、事業に関する金融機関からの借入金の保証について見る(第2-1-70図)。

事業承継した企業は、経営者引退時点までに、引退する経営者が保証する割合が下がり、後継者が保証する割合が上がっている。実際に事業承継が完了する前から、経営者保証の引継ぎが実施されていると推察される。

他方、廃業した企業のうち、経営者引退時点までに借入金を完済していない企業は、経営者の個人保証がそのまま残っている場合がほとんどである。

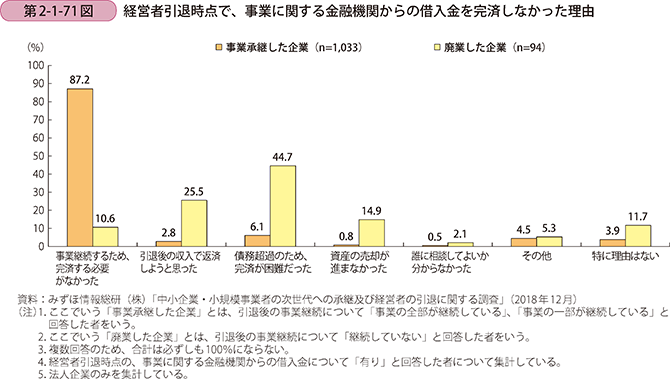

第2-1-71図では、経営者引退時点で、事業に関する金融機関からの借入金を完済しなかった理由を見ている。

事業承継した企業では、「事業を継続するため、完済する必要がなかった」とする回答が大半を占めている。

他方、廃業した企業においては、「債務超過のため、完済が困難だった」、「引退後の収入で完済しようと思った」、「資産の売却が進まなかった」とする回答が多い。経営者引退後の、借入金の返済について相談する相手が必要とされている可能性が示唆される。

コラム2-1-6

事業承継時における経営者保証の動向

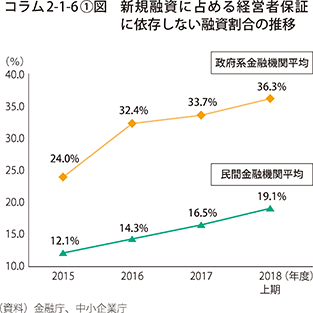

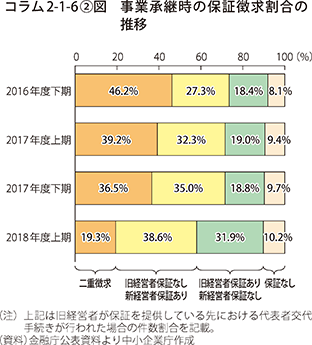

ここでは事業承継時における経営者保証の動向について見ていく。まず、新規融資に占める経営者保証に依存しない融資の割合は、2014年2月の「経営者保証に関するガイドライン」の運用開始以降、民間金融機関、政府系金融機関ともに着実に増加している(コラム2-1-6〔1〕図)。同様に事業承継時(代表者交代時)の経営者保証の徴求状況についても、旧経営者の保証を残しつつ、新経営者(後継者)からも保証を徴求する、所謂「二重徴求」の割合が20%を下回る水準にまで減少している(コラム2-1-6〔2〕図)。

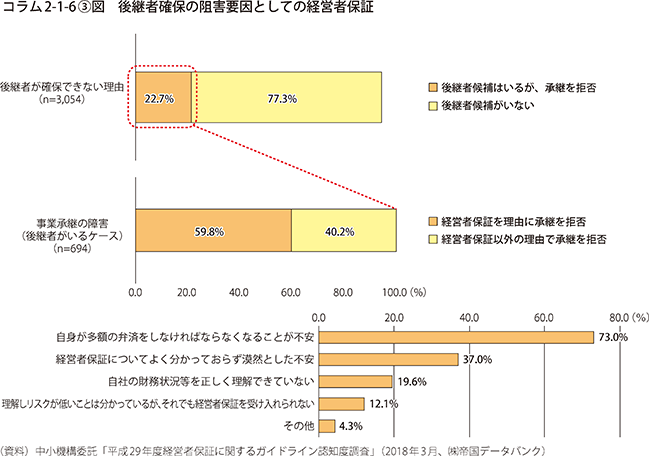

もっとも、新経営者(後継者)が保証提供するケースは、所謂「二重徴求」を含めて、全体で60%弱に上る(コラム2-1-6〔2〕図)中で、経営者保証に関する事業者へのアンケート調査結果を見ると、「後継者候補はいるが、承継を拒否」しているとの回答のうち、「経営者保証を理由に承継を拒否」しているとの回答割合が60%弱を占めており、経営者保証が円滑な事業承継の阻害要因の一つになっていることが窺われる(コラム2-1-6〔3〕図)。さらに、その背景を見ると、「多額の弁済をしなければならなくなることへの不安」や「経営者保証についての漠然とした不安」など、保証提供への不安が挙げられている(コラム2-1-6〔3〕図)。

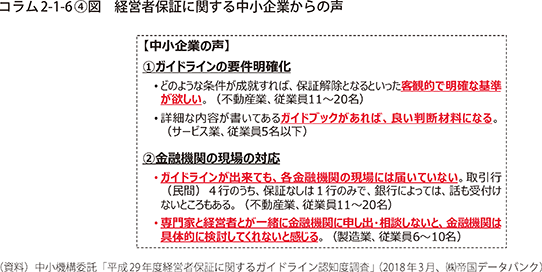

また、経営者保証の取扱い全般に亘っての課題として、同じく事業者へのアンケートでは、〔1〕「経営者保証に関するガイドライン」において、無保証融資のために主債務者及び保証人に求められる要件(要件充足状況についての金融機関の判断基準)が曖昧で、無保証融資・保証解除についての予見可能性が低い、〔2〕金融機関の現場での判断・対応に大きなバラツキがある、〔3〕税理士や会計士、弁護士等の支援専門家と一緒に保証解除の申し出・相談をしないと、金融機関は具体的に対応してくれないなどの声が聞かれている(コラム2-1-6〔4〕図)。

こうした課題に対応すべく、『未来投資戦略2018』では、〔1〕事業承継時も含めた「経営者保証に関するガイドライン」の活用状況をはじめとする各金融機関の金融仲介の取組状況を客観的に評価できる指標群(KPI)を設定するとともに、〔2〕ガイドラインQ&Aの見直し等により、事業承継時を含め、同ガイドラインを融資慣行としてより一層浸透・定着させることとしている。

また、今後、関係省庁では、金融機関や中小企業団体等の協力も得ながら、〔3〕事業承継時の取扱いに焦点を当てたガイドラインの要件の更なる明確化や、〔4〕専門家が関与する形での経営者保証解除に向けた支援スキームの導入などを検討することとしており、こうした取組を通じて、経営者保証に過度に依存しない融資が一層推進されるとともに、円滑な事業承継が促進されることが期待されている。