第4節 経営者引退の実態

第2節では事業承継に向けた取組について、第3節では廃業とそれに伴う経営資源の引継ぎの取組について詳しく分析してきた。では、経営者が引退に向けて事業承継又は廃業を選択することで、どのような課題に直面し、その解決に向けてどのように取り組んだのであろうか。また、引退した後はどのような生活になるのであろうか。そこで、本節では、経営者引退を決断した時点での事業の状況や、引退に際しての課題、課題克服に向けての取組、引退後の生活について、「事業承継した経営者」、「廃業した経営者」別に見ていく。

1 経営者引退前の状況と取組

〔1〕経営者引退決断時の事業内容

まず、経営者を引退することを決断した時点での、売上高や利益の傾向、資産状況について比較する。

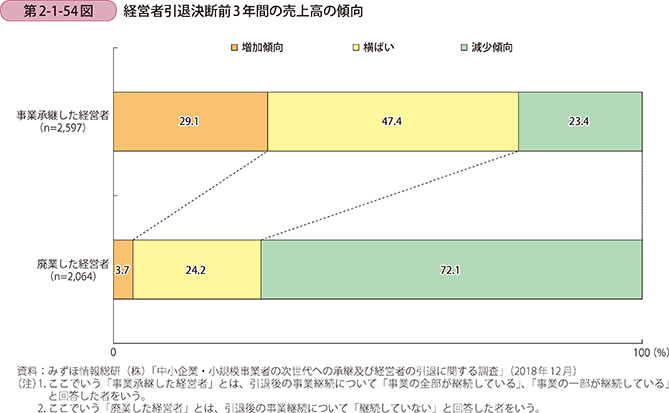

第2-1-54図は、経営者引退決断前3年間の売上高の傾向を示している。事業承継を選択した企業では増加又は横ばいと回答した経営者の割合が3/4を超える一方、廃業した経営者の7割以上が、売上高が減少傾向にある中で、経営者引退を決断している。

経営者が引退を決断した時の営業利益の傾向について示したものが第2-1-55図である。事業承継した経営者は、約2/3が2期以上連続黒字の状況で経営者引退を決断している。他方、廃業した経営者は、約半数が2期以上連続赤字となった末に経営者引退を決断している一方、約半数は、直近2年間のうち少なくとも1年が黒字であったにもかかわらず経営者引退を決断していることが分かる。

経営者引退決断時の事業資産と負債の状況について見ると、廃業した経営者の約3割が負債超過の状況で、経営者引退を決断している(第2-1-56図)。

〔2〕引退決断時の事業継続の意向

次に引退決断時の事業継続の意向を見る(第2-1-57図)。経営者引退を決断した時点で事業継続を検討していた経営者の9割以上が、実際に事業の引継ぎを行っており、廃業を検討していた経営者の9割以上が実際に廃業している。他方、引退決断時には廃業を検討していた者の中にも、事業の一部承継を実施した経営者が一定数いることが分かる。

〔3〕経営者引退を決断した理由

続いて、経営者引退を決断した理由を示す(第2-1-58図)。

事業承継した経営者が引退を決断した理由は、「後継者の決定」、「後継者の成熟」が多い。後継者に引き継ぐ目途がついてから、自身の引退を決断する者が多いと考えられる。

他方、廃業した経営者の引退決断理由は、「業績の悪化(事業の見通しが立たない)」が多く、第3節で分析したように業績が低下してから廃業に追い込まれるケースが少なからずあると思われる。

両者に共通する引退決断理由は、「経営者本人の高齢化・健康上の理由」、「想定引退年齢への到達」とした者が多い。

〔4〕経営者引退の準備期間

ここでは、経営者引退の準備期間について見ていく。

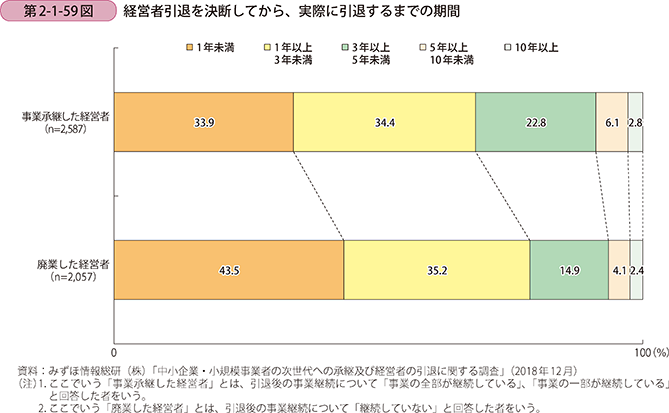

経営者引退の準備期間を、「経営者引退を決断してから、実際に引退するまでの期間」として示したものが、第2-1-59図である。

事業承継した経営者に比べ、廃業した経営者の方が、引退するまでの準備期間が短い傾向にある。準備期間が1年未満と短い場合が、事業承継した経営者では33.9%であるのに対し、廃業した経営者では43.5%となっている。

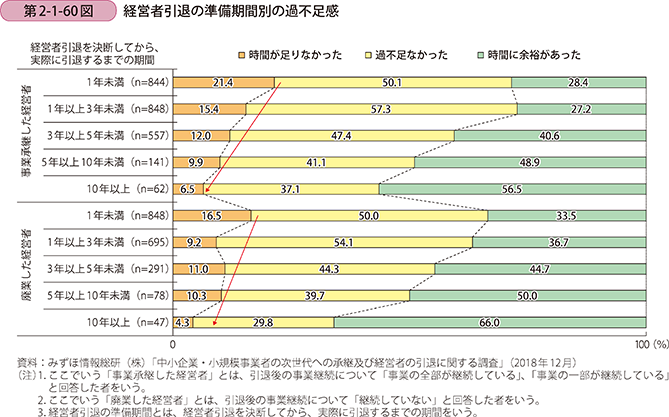

第2-1-60図は、経営者引退の準備期間別の過不足感について見ている。

事業承継した経営者、廃業した経営者ともにおおむね準備期間が短いほど、「時間が足りなかった」とする割合が多い。

〔5〕経営者引退の課題と相談相手

経営者引退に向けて、自身や周りに及ぼす影響についての心配事は様々である。ここでは、実際に引退した経営者の課題や取組を明らかにしていく。

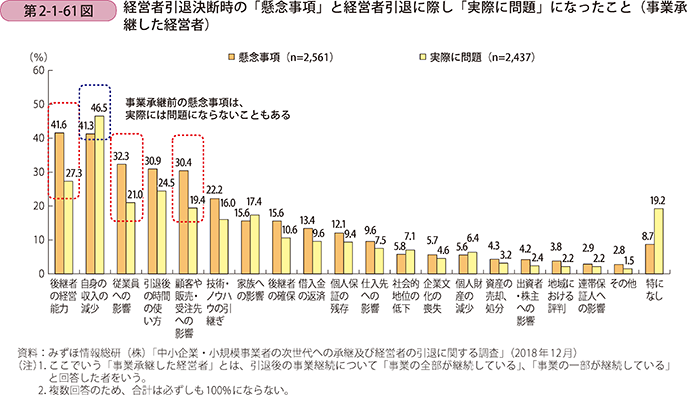

まずは、事業承継した経営者が、経営者引退決断時に何を懸念し、その後、引退に際し何が問題になったかについて見ていく(第2-1-61図)。

懸念事項は、経営者自身については、「自身の収入の減少」や「引退後の時間の使い方」が多く、周囲については、「後継者の経営能力」、「従業員への影響」、「顧客や販売・受注先への影響」が多かった。他方、実際に問題になったこととしては、懸念事項と比較すると、「自身の収入の減少」の割合は増加するが、「後継者の経営能力」や「従業員への影響」、「顧客や販売・受注先への影響」は大きく減少している。引退に向けた準備は重要である一方、事業承継前の懸念事項は実際には顕在化しないこともあるため、過度な心配は不要ともいえるだろう。

続いて、廃業した経営者が経営者引退決断時に懸念したこと、その後、引退に際し問題になったことを見ていく(第2-1-62図)。

実際に問題になったこととしては、「自身の収入の減少」が最も多い。「顧客や販売・受注先への影響」、「従業員への影響」は、経営者引退決断時に懸念していた割合に比べ、実際に問題になったとする割合は低かった。第3節で見た、経営資源の引継ぎの取組などにより、こうした懸念は軽減される場合があるだろう。

次に、経営者が引退に向けて、相談した相手について示したものが第2-1-63図である。

事業承継した経営者、廃業した経営者ともに、「家族・親族」や「後継者」など、関係が近しい相手への相談が中心となっている。「外部の専門機関・専門家」は3番目である。

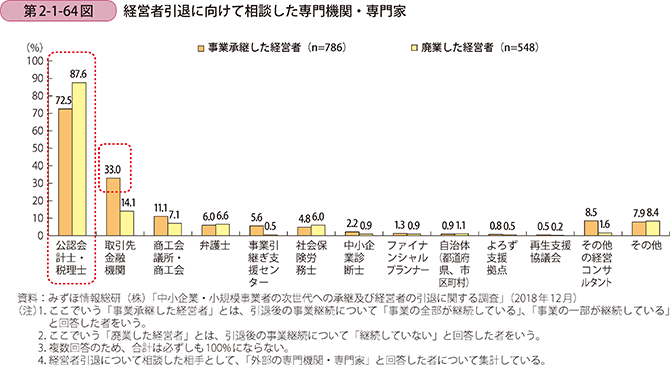

相談した「外部の専門機関・専門家」について、その内訳を確認していく(第2-1-64図)。

これを見ると、事業承継や廃業にかかる手続きを行う上で接点の多い「公認会計士・税理士」を相談相手とする割合が最も高い。次いで、「取引先金融機関」への相談が多い。他の専門機関・専門家への相談は、それほど行われていない。経営者引退決断時の懸念事項が様々あることは前掲第2-1-61図及び第2-1-62図で見たとおりであり、それを解決するためには、それぞれの懸念事項に応じた専門機関・専門家の助力が重要であると考えられる。

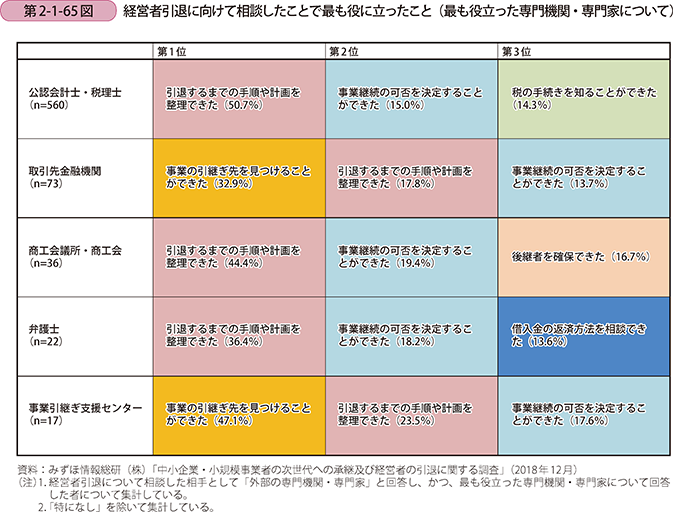

次に、第2-1-65図では、専門機関・専門家に相談したことで最も役に立ったことについて、前掲第2-1-64図で割合の高かった専門機関・専門家別に見ている。

各専門機関・専門家に共通して、「引退するまでの手順や計画を整理できた」、「事業継続の可否を決定することができた」とする割合が高い。

「事業の引継ぎ先を見つけることができた」ことを役立ったとした回答が多かった専門機関・専門家は、「取引先金融機関」と「事業引継ぎ支援センター」であった。これらは、事業承継を検討する上で、有効な相談先だといえよう。

「税の手続きを知ることができた」に対しては「公認会計士・税理士」、「後継者を確保できた」に対しては「商工会議所・商工会」、「借入金の返済方法を相談できた」に対しては「弁護士」と回答する割合が高かった。それぞれ得意とする相談内容が異なると考えられる。

コラム2-1-4

小規模企業共済について

前掲第2-1-61図及び前掲第2-1-62図で見たように、現経営者にとって、現役引退後の経営者自身の収入が大きな課題となっている。

このような経営者の不安を取り除くための制度として、1965年に創設されたのが「小規模企業共済制度」である。

本共済制度は、小規模事業者の廃業、退職、転業などに備え、廃業後の生活の安定や事業の再建の資金を準備するための制度であり、半世紀もの間、経営者のセーフティ機能を担ってきた。在籍者数は、平成30年3月末で、138.1万人となっている。

●小規模事業者の経営者の退職金制度

小規模企業共済制度は「経営者の退職金制度」とも呼ばれており、小規模事業者の経営者を対象に、廃業や引退時に備えて、毎月資金の積立を行う共済制度である。

事業活動を止めた後の小規模事業者の生活の安定を容易にすることを目的としており、個人事業の廃止、会社等の解散など、廃業に至る場合について、A共済事由として最も手厚い共済金を支給している。また、65歳以上かつ180ヶ月以上掛金を納付した場合(老齢給付)については、B共済事由として、廃業に次いで高い共済金を支給している。また、個人事業者については、従来の事業と同一の事業を営む会社に組織替えし、当該会社の役員とならなかったなどの場合、会社の役員については、法人の解散、死亡、疾病や負傷以外の理由又は65歳未満で役員を退任した場合は、準共済事由として、掛金相当額が支給されることとなっている。

平成28年4月には、事業承継の円滑化の観点からの制度見直しを実施しており、「事業の承継」を事業の廃止と同列に位置付け、事業承継に関する共済事由について、以下の引き上げを実施している。

〔1〕個人事業主が親族内で事業承継した場合に廃業と同様のA共済事由への引き上げを実施(平成28年4月以前は、準共済事由とされていた。)。

〔2〕会社の役員の退任時の共済事由について、65歳以上である場合について、老齢給付と同様のB共済事由への引き上げを実施(平成28年4月以前は、法人の解散、死亡、疾病や負傷以外の理由による退任については、準共済事由とされていた。)。

小規模企業共済制度の加入メリットとして、〔1〕税制措置、〔2〕貸付制度の2点が存在。

〔1〕税制措置:掛金は全額所得税控除の対象。共済金は退職所得扱い(一括支給の場合)又は公的年金等の雑所得扱い(分割支給の場合)の対象。

〔2〕貸付制度:積み立てた掛金総額の7~9割の範囲で、2,000万円を上限に、低利、かつ、無担保・無保証の融資を受けることが可能。

コラム2-1-5

地域での事業承継支援体制(事業承継ネットワーク)

2017年度から、商工会・商工会議所、金融機関、士業団体等の支援機関で構成する「事業承継ネットワーク」を都道府県単位で構築。中小企業にとって身近な存在である支援機関が、日ごろ経営者と対話をする一環として、事業承継診断を行い、早期・計画的な事業承継の準備に対する経営者の「気付き」を促すとともに、課題を抱える経営者に対しては、課題に応じた専門家に取り次いでいる。

2018年度には全都道府県で事業承継ネットワークが立ち上がり、事業承継コーディネーターを設置して、県内の支援戦略を策定するとともに、事業承継診断から顕在化した具体的な課題をもとに、経営者のニーズに基づいて専門家を派遣する個社支援も実施している。

円滑な事業承継を進めていくためには、当事者である現経営者及び後継者や支援機関がこれまで以上に事業承継の重要性を認識し、我が事として取り組んでいく機運を醸成することが必要。このため、2018年10月29日に約3千人の経営者・後継者・支援機関が一堂に会した「全国事業承継推進会議」を開催した。

安倍総理から、「事業承継は待ったなしの課題」とのビデオメッセージが届けられ、引き続き政府一体となって事業承継を力強く支援していくことが表明されたほか、商工青年4団体の代表による事業承継に向けた決意表明や、約30の支援機関・協力団体による事業承継のサポートに関する宣言などが行われた。これをキックオフとして、その後は地方でも開催し、全国へ普及している。