2 休廃業・解散した企業の収益状況

前項では、廃業企業からの経営資源の引継ぎについて見てきた。廃業する場合にも費用がかかる(前掲第2-1-45図)ことを踏まえれば、費用を負担する余裕があるうちに廃業を決断し、準備することが望ましい。特に、もし廃業に至るまでに業績の悪化が見込まれる場合には、決断の迅速さが重要となる。この点を確認するため、廃業企業の収益状況の推移を明らかにする。

第1部では、開廃業の動向について、「経済センサス」、「雇用保険事業年報」の2つの統計を用いて確認してきたが、廃業企業の収益状況については、公的統計からだけでは詳細に把握することが難しい。そこで、(株)東京商工リサーチ「企業情報ファイル」(2008~2016年)などを活用し、休廃業・解散20した企業の収益について分析する。

20 ここでいう休廃業とは、特段の手続きをとらず資産が負債を上回る資産超過状態で事業を停止することをいう。解散とは、事業を停止し、企業の法人格を消滅させるために必要な清算手続きに入った状態になることをいう。基本的には、資産超過状態だが、解散後に債務超過状態であることが判明し、倒産として再集計されることもある。また、解散は、大半が廃業を目的とするものだが、一部にM&Aや合併といった組織再編行為が含まれていることに留意が必要である。

〔1〕休廃業・解散件数の推移

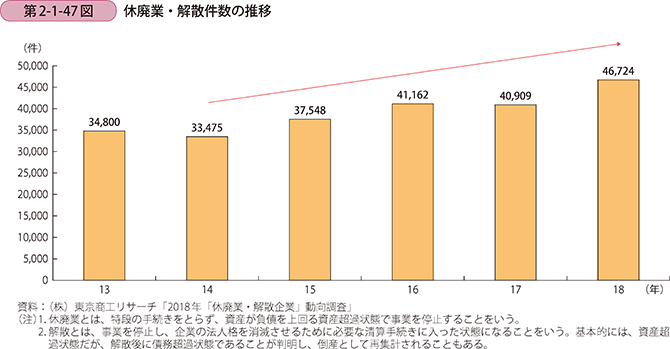

まず、第2-1-47図では、年間の休廃業・解散件数の推移を示している。休廃業・解散件数は増加傾向にあり、中小企業の経営者の高齢化などにより事業継続を断念せざるを得ない企業が増えていることが原因と推察される。

〔2〕休廃業・解散企業の収益状況の推移

次に、中小企業が、どのような経過をたどり、休廃業・解散に至るかを確認するために、2016年、2013年、2010年に休廃業・解散した中小企業が、その前年までにどのような収益状況で推移したかに着目し、分析していく。

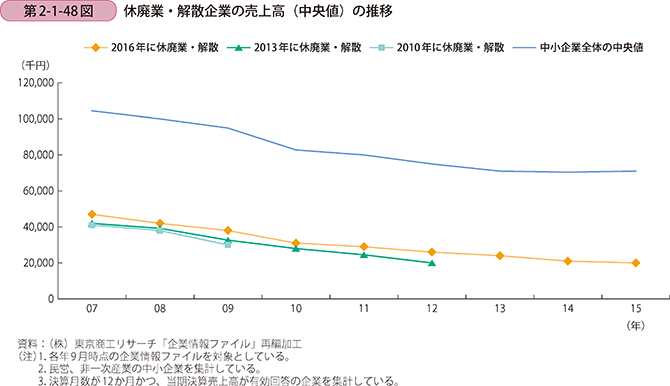

第2-1-48図は、休廃業・解散企業の売上高の中央値の推移である。休廃業・解散する企業は、中小企業全体に比べ、売上高の水準は4割に満たない程度となっている。また、休廃業・解散に至るまでに、徐々に事業を縮小させていることが分かる21。廃業準備のために、売上を減少させていっている場合も考えられるが、意図せずに売上高の減少を続けた後に、休廃業・解散する企業もいるだろう。

21 (株)東京商工リサーチの「企業情報ファイル」に収録される企業数は近年増加傾向にあり、新たに収録される企業は相対的に売上高の小さな企業が多いため、中小企業全体の売上高の中央値の推移が減少傾向となる点、留意する必要がある。中小企業全体では、2007年から2015年にかけて売上高は33%減少しているが、2016年に休廃業・解散した企業では、同期間で55%減少している。

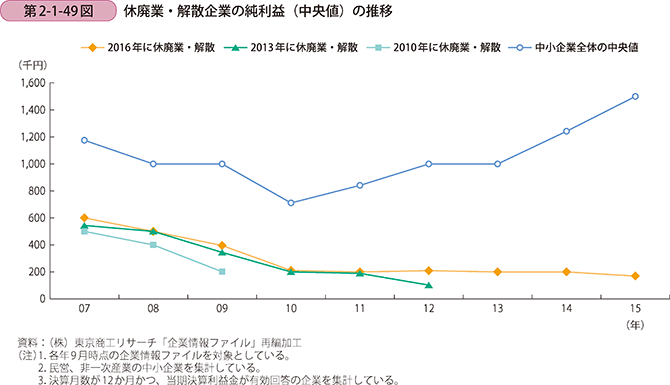

第2-1-49図では、休廃業・解散企業の純利益の中央値の推移を見ている。全体として、中小企業の中央値に比べ、休廃業・解散した企業の純利益は低い水準となっている。

また、2013年、2010年に休廃業・解散した企業は、減益を続けた後に事業を停止している。2016年に休廃業・解散した企業は、中小企業の中央値の純利益が増加傾向にある中、横ばいの純利益で推移を続けた後に、事業を停止している。

収益状況が、徐々に苦しくなった後に、休廃業・解散を決断していると考えられる。

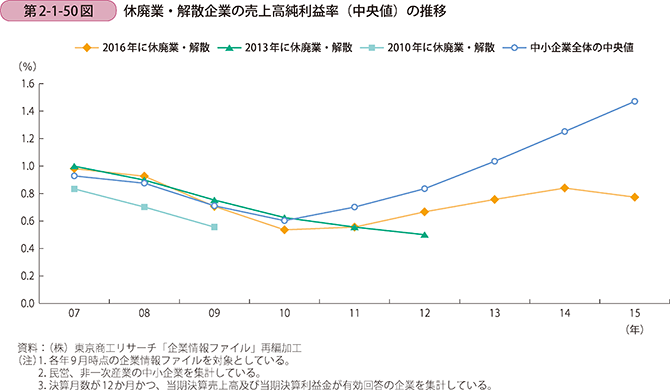

第2-1-50図は、休廃業・解散企業の売上高純利益率の中央値の推移を示している。

2016年、2013年に休廃業・解散した企業の、2007年時点の売上高純利益率は、むしろ中小企業の中央値よりも高い水準にある。その後、徐々に、中小企業全体との差が開く形で低下していき、休廃業・解散するに至っている。

〔3〕2016年に休廃業・解散した企業の収益分布の推移

ここまで、中央値の推移を見てきたが、中央値のみでは全体像を捉えきれない。そこでここからは、2016年に休廃業・解散した中小企業の売上高や利益の分布状況の動きを明らかにする。

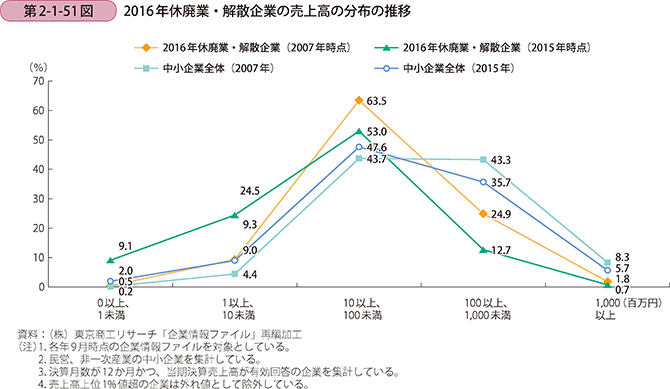

第2-1-51図は、2016年休廃業・解散企業の、2007年時点と2015年時点の売上高の分布の推移について示している。

2016年休廃業・解散企業について、0円以上1,000万円未満、に位置する企業の割合は、2007年から廃業前年の2015年にかけて、大きく増加している。休廃業・解散する直前に、売上高が小さくなる傾向にあることが分かる。

他方、1億円以上10億円未満に位置する企業は、2007年に比べ2015年では減少しているが、なお12.7%存在し、売上規模の大きい休廃業・解散企業が一定数いることが分かる22。

22 前述のとおり、「企業情報ファイル」に収録される企業数は近年増加傾向にあり、新たに収録される企業は相対的に売上高の小さな企業が多い。そのため、中小企業全体の売上高は2007年に比べ2015年の方が低い水準の割合が大きくなっている。

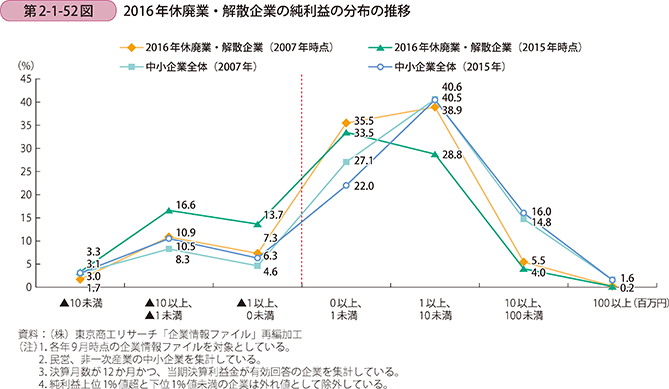

第2-1-52図は、2016年休廃業・解散企業の純利益の分布の推移について示している。

2016年休廃業・解散企業について、純利益が▲1,000万円以上0円未満である企業の割合は、2007年に比べ、2015年が大きく増加している。中小企業全体の赤字企業の割合が微増にとどまるのに対し、休廃業・解散する企業は、休廃業・解散の前年に赤字になっている企業が多いことが分かる。廃業の準備には時間がかかるとはいえ、長い時間をかけて準備をするよりも、赤字状態が続き資産を大きく減少させてしまう前に、廃業することが望ましい場合もあると考えられる。

他方、休廃業・解散する前年の2015年の時点で、66.4%が黒字又は利益0円となっている。利益0円と回答した企業が一定数いることを勘案しても、直前まで黒字の状況で休廃業・解散する企業の方が多い。こうした未来に残す価値のある事業や経営資源を有する企業に対して、事業承継や経営資源の引継ぎの支援をしていくことは重要といえよう。

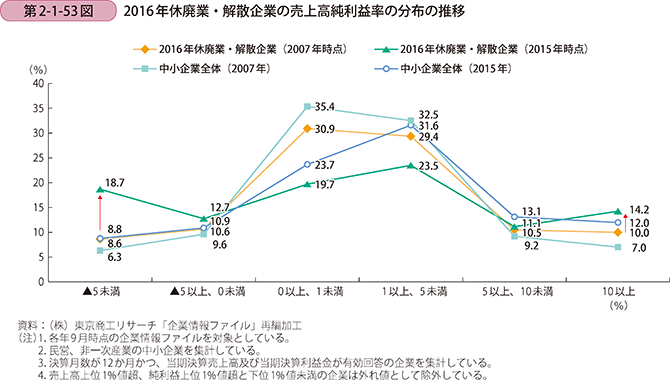

第2-1-53図は、2016年休廃業・解散企業の売上高純利益率の分布の推移を見ている。

2016年休廃業・解散企業について、売上高純利益率が▲5%未満である企業の割合は、2007年から2015年にかけて大きく増えている。休廃業・解散に至るまでに、業績が特に厳しくなった企業がいたことが分かる。

他方、2016年休廃業・解散企業について、利益率が10%以上の企業の割合も、2007年に比べ、2015年の方が増えている。2015年に10%以上であった企業は、中小企業全体(2015年)の割合よりも高い。収益状況が好調な状態で、休廃業・解散する企業も一定程度存在することが分かる。

休廃業・解散する直前の中小企業の収益状況は、二極化しているといえよう。