第3節 廃業とそれに伴う経営資源の引継ぎ

ここからは再度「中小企業・小規模事業者の次世代への承継及び経営者の引退に関する調査」を用いて、廃業(事業を停止)した企業からも経営資源が次世代へ引き継がれていることを確認し、さらに引継ぎを円滑化するための方策を検討する。

1 廃業した企業からの経営資源の引継ぎの実態

第1節でも述べたとおり、廃業企業から他社に経営資源を引き継ぐ取組は、経営資源を譲り渡す側、譲り受ける側双方に利点がある。「廃業した経営者」への調査を基に、経営資源の引継ぎの実態を明らかにし、引継ぎを円滑化するための方策を検討する。

〔1〕事業を継続しなかった理由

第2-1-31図は、廃業した経営者が事業を継続しなかった理由について見たものである。事業を継続しなかった理由としては、「もともと自分の代で畳むつもりだった」が最も多い。廃業した経営者の半数以上は、事業を次世代へ引き継ぐ意思がなかったことが分かる。

次いで、「事業の将来性が見通せなかった」、「資質がある後継者候補がいなかった」、「事業に引継ぐ価値があると思えなかった」、「事業の足下の収益力が低かった」とする回答が多い。これらを選択した企業の中には、早期の経営改善の取組や後継者探し・育成の取組、又はより幅広いM&Aの可能性の模索をしていれば、事業を引き継ぐ選択肢があった可能性もある。

〔2〕廃業に向けた取組の中で苦労したこと

第2-1-32図は、廃業に向けた取組の中で苦労したことを示したものである。約4割は「特になし」だが、6割以上は何らかの取組で苦労している。「顧客や販売先への説明」、「従業員の処遇」、「資産売却先の確保」に苦労したとする回答が多い。

これら「顧客・販売先」、「従業員」、「資産」などは、第1節で触れたように、廃業時にも個別に他社へ引き継ぐことができる経営資源である。それぞれ引き継ぐためにも、苦労があると考えられる。以下では、こうした廃業企業からの経営資源の引継ぎについて、経営資源ごとに実態や課題を明らかにする。

〔3〕従業員の引継ぎ

まず、廃業する企業からの再就職・独立を希望する従業員の実態や課題について見ることとする。

第2-1-33図は、経営者が引退を決断してから引退するまでの間に再就職・独立を希望する従業員がいたかを示している。

廃業した企業のうち4割弱に再就職・独立を希望する従業員がおり、そのうち経営者の支援により再就職・独立が決まった従業員が1人以上いた割合は約半分となっている。

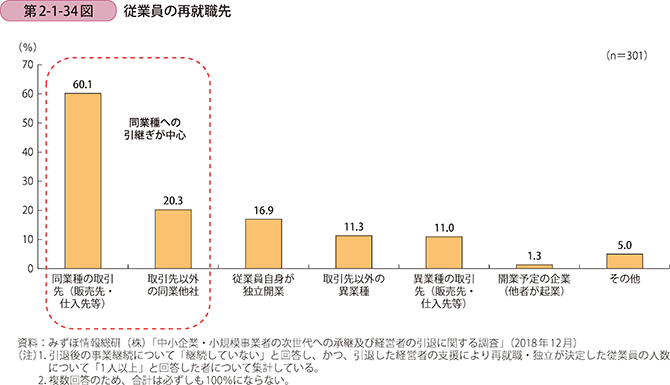

次に従業員の再就職先について見ると、同業種が中心となっていることが分かる(第2-1-34図)。

〔4〕販売先・顧客の引継ぎ

次に販売先・顧客の引継ぎについて見ていく。

第2-1-35図は、経営者の引退決断時点における継続的な取引のある販売先・顧客の有無と、その引継ぎの有無を示したものである。約6割の廃業企業が、継続的に取引のある販売先・顧客を有しており、そのうち、65.6%が他者に引き継いでいることが分かる。

引継ぎを実施した販売先・顧客について、どのような先に引き継いだかを見たものが第2-1-36図である。従業員の引継ぎと同様、同業種への引継ぎが中心となっている。

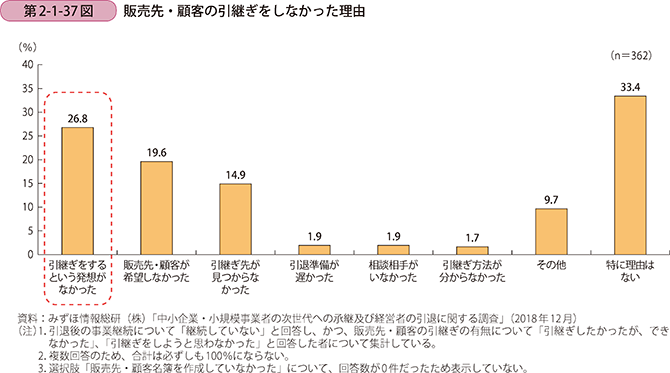

販売先・顧客の引継ぎをしなかった理由を見たものが第2-1-37図である。「特に理由がない」が最も多く、次いで「引継ぎをするという発想がなかった」が多い。販売先・顧客を他者に引き継ぐという選択肢が念頭にない人が多いことが分かる。

〔5〕設備の引継ぎ

次に事業用設備の引継ぎについて見ていく。

第2-1-38図は、経営者引退決断時点における事業用設備の所有の有無と、事業用設備の引継ぎについて見たものである。約6割の廃業企業が、事業用設備を所有しており、そのうち、53.6%が他者に引き継いでいることが分かる。

引継ぎを実施した設備について、どのような先に引き継いだかを見たものが第2-1-39図である。中古設備取扱業者へ売却するよりも、同業種への引継ぎが中心となっていることが分かる。

設備の引継ぎをしなかった理由を確認したものが第2-1-40図である。「引継ぐ価値があるとは思わなかった」、「引継ぎ先が見つからなかった」とする回答が多い。

〔6〕不動産の引継ぎ

次に事業用不動産の引継ぎについて見ていく。

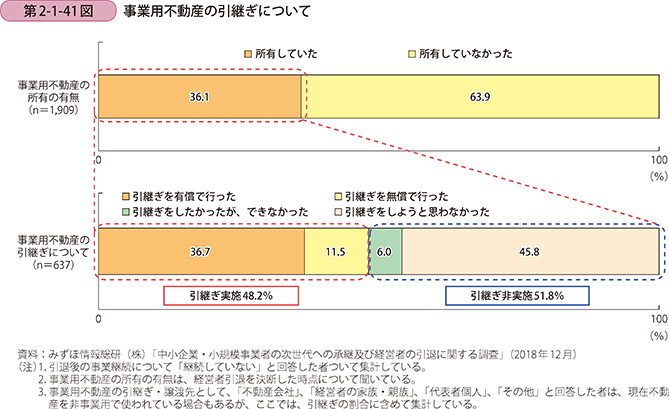

第2-1-41図は、経営者引退決断時点における事業用不動産の所有の有無と、事業用不動産の引継ぎについて見たものである。36.1%の廃業企業が、事業用不動産を所有しており、そのうち、48.2%が他者に引き継いでいることが分かる。

次に、第2-1-42図で事業用不動産の引継ぎ先について見ると、「不動産会社」、「経営者の家族・親族」、「代表者個人」に引き継いでいる割合が高く、これらの次の用途が事業用なのか非事業用なのかは定かではない。事業で活用することを目的に、直接他の企業に引き継がれる割合は低い。

不動産の引継ぎをしなかった理由を確認したものが第2-1-43図である。これを見ると、事業用不動産が自宅と一体になっている場合が多いことが分かる。また、「引継ぎ先が見つからなかった」、「引継ぐ価値があるとは思わなかった」とする回答も一定数ある。引継ぎ先のマッチングや、価格算定の支援があれば、引き継げた者もいた可能性がある。

〔7〕廃業にかかる費用と経営資源引継ぎの対価

ここまで経営資源の引継ぎの実態を確認し、経営資源の引継ぎは少なからず実施されており、有償で引き継ぐケースも一定数あることが分かった。経営資源の引継ぎを有償で行えば、廃業時の費用を賄ったり、廃業費用を抑えたりすることもできる。ここでは廃業に際してかかる費用と、経営資源の引継ぎによる対価について見ていく。

まず第2-1-44図では、廃業のために必要となった費用の内容を示している。「登記や法手続などの費用」が最も多く、次いで「設備の処分費用」、「従業員の退職金」、「在庫処分費用」の順となっており、廃業に当たって様々な内容の費用が発生することが分かる。

次に発生した廃業の費用総額について見たものが第2-1-45図である。36.2%が廃業に当たり、100万円以上の費用がかかっている。

第2-1-46図は、何らかの経営資源を引き継いだ者について、経営資源を引き継いだ際の対価の総額を見たものである。何らかの経営資源を有償で引き継いだ者が60.8%おり、その中でも、100万円以上の対価を受け取った者は44.1%と4割を超える。廃業時には様々な費用が発生するが、経営資源を有償で引き継ぐことができれば、廃業費用の一部を賄うこともできるだろう。

事例2-1-9:株式会社小山本家酒造

「廃業する酒造会社からブランドなどの一部の経営資源を引き継いだ企業」

埼玉県さいたま市の株式会社小山本家酒造(従業員160名、資本金3,775万円)は、清酒の製造、販売を行う、1808年(文化五年)創業の老舗である。全国11か所の工場・事業所、7つのグループ企業を有し、「金紋世界鷹」などの人気ブランドがあり、売上高は業界上位となっている。

2017年12月に、同社の小山景市会長は、東京都北区で同業種を営む小山酒造株式会社の社長から、2018年2月に廃業するため清酒ブランド「丸眞正宗」を引き継いで欲しいとの打診を受けた。「丸眞正宗」は、地元赤羽で愛されてきた140年間続くブランドで、存続を望む声が多かった。急な廃業に際して、取引先に迷惑を掛けないようにするために、小山酒造の代表者は、遠縁の親類関係にあった小山会長に声をかけた。ブランドを譲り受ける同社にとっても、商品ラインナップを広げることができるというメリットがあった。

廃業時期が決まっており、事業の全てを引き継ぐことは困難であったため、同社は、小山酒造の有する経営資源を個別に引き継いだ。残っていた在庫の原酒は、同社のブレンド商品に配合し、活用した。醸造するための機械設備については、一部の規格の合うものを引き継いだ。「丸眞正宗」ブランドは、商標登録の変更を行い、商品としては5アイテムを引き継いだ。離れる販売先もいたが、最も懇意にしていた赤羽の居酒屋などとの取引は継続している。従業員については、元の職場の近隣にあるグループ会社に2名採用した。

打診を受けてから廃業まで3か月弱と、引継ぎの手続きを行う時間が短い難しさがあったが、互いの会社の実務に長けている者同士が直接調整したことで、十分な引継ぎを実施することができた。引き継いだ経営資源は、全て同社の事業に活用できているという。

同社の小松崎功社長は、「伝統あるブランドを残すことができ、居酒屋などから喜ばれ、引き継いで良かったと感じている。新たに、スーパー向けの2Lパックの丸眞正宗の製造も開始し、全国展開している。これまでの顧客を大切にしながら、新しい顧客にも愛される商品を作っていく。今後も、地域に密着した地域の清酒を大切にして、成長していきたい。」と語る。

事例2-1-10:藤田商事株式会社

「廃業した同業者から取引先や従業員、設備を引き継ぎ、成長につなげた企業」

千葉県浦安市の藤田商事株式会社(従業員105名、資本金4,500万円)は、1947年に創業した、建設機械、産業機械、工作機械などに使われる特殊鋼の加工・卸売を行う専門商社である。浦安鉄鋼団地に本社を構え、東日本6都県と愛知県の7箇所に事業所を持っている。

同社専務取締役の藤田憲義氏は、神奈川県にある取引先の鉄鋼販売会社(従業員5名)の社長から、「70歳を超えたが後継者がいないため廃業する。信頼できる人に大手メーカーなどの販売先との関係を引き継ぎたい。できれば、当社で働いている従業員もそのまま雇用し続けてくれる会社を探している。」と打診を受けた。先方が同社を選んだ理由は、これまでの取引実績から信用ができ、関東に拠点があるため大手メーカーなどの販売先からの仕事に対応可能であることや、継続雇用が可能で従業員に迷惑を掛けずに済むということだった。

同社は販売先と従業員3名、設備と原材料などを引き継いだ。土地と建物は、所有者と賃貸契約を結び直し、同社の神奈川支店とした。引継ぎ元の企業と承継した同社の企業文化が異なっていたため、業務の進め方のすり合わせに3か月程かかったが、同社の技術力・対応力が、引き継いだ販売先に認められ、引継ぎ前よりも取引が増え、売上増加につながった。また、同社では顧客の工場が地理的に拡大していく中で、その動きに対応していくことが課題であったが、当時は事業所がなかった神奈川県に新たな事業基盤を構築できたことで、顧客の期待に応えられるようになった。

引継ぎ元の企業の社長にはまとまったお金が入ったが、それ以上に、従業員と取引先に迷惑を掛けずに済んだことが、引退後の満足につながっているという。

今後について、同社代表取締役の藤田忠義氏は「同社と引継ぎ元の企業が、長年の取引でお互いの事業を理解し合い、信頼関係を築いていたことが円滑な経営資源の引継ぎにつながった。本業に活かすことができる経営資源であれば、今後も引継ぎを検討したい。顧客が何を望んでいるか考え、自社の専門性をいかして顧客に貢献することで、地道に成長していきたい。」と語る。

事例2-1-11:新生銀行

「廃業を検討する企業からの経営資源の引継ぎを支援する金融機関」

新生銀行(東京都中央区)では、中小企業の廃業時に生じる問題の解決に戦略的に取り組んでいる。

近年、経営者の高齢化が進んでおり、事業承継や廃業に向けた取組が喫緊の課題となっている経営者も多い。業績が堅調な企業であれば、事業承継をすることは比較的容易だが、業界の状況が厳しく業績が低迷している企業では、円滑な事業承継が難しい場合が多い。廃業となると、経営者には、従業員に迷惑をかけるのではないか、手続きが煩雑ではないか、といった悩みが生じる。このような問題を解決する方法の一つが、同行が第三者と共同で設立するファンドが廃業を検討している経営者から株式の全てを買い取り、円滑な廃業及び事業譲渡を行うための支援を行うというものである。この取組を、同行では、「廃業支援型バイアウト®」と呼んでいる。

赤字の状態が継続すると、資産状況が悪化し、債務超過となって倒産しかねない。赤字状態で事業自体に価値を付けることが困難であっても、資産価値がプラスであれば、上記ファンドが会社全体の価値を適切に評価し、株式を買い取ることできる可能性がある。株式買い取り後、不動産や在庫の売却、売掛債権の回収などを進め、最終的には会社を畳む。株式を手放した時点で、オーナー経営者には代表から退いてもらい、経営者保証も外す。オーナー経営者は、経営の責任から解放され、企業の価値に応じたキャッシュを手元に残すことができる。

経営者にとって、廃業支援型バイアウト®は、株式を譲り渡すだけで廃業の手続きが完了するため、時間と手間をかけずに済むというメリットもある。資産の売却や取引先との調整、金融機関等とのやりとりには、長い時間を要することが多い。通常は売買が困難な赤字企業の株式を評価する仕組みがあることで、経営者の持つ資産を早期に資金化することができる。

引き継いだ企業の従業員に対しては、専門家に依頼し、再就職支援の仕組みを導入している。これを利用することで、9割以上の人が再就職先を決めることができているという。

また、上記ファンドが廃業を検討している企業を買い取るにあたって、必ずしも廃業を目指す訳ではなく、まずは事業の全部又は一部を継続できないか検討する。あるアパレル企業の例では、半年かけて不採算店舗を整理し、黒字の店舗だけを残し、従業員への承継を実現させた。赤字の企業であっても、価値のある経営資源については、次世代に引き継ぐことが可能である。

廃業は経営者にとって、考えてはいてもなかなか口に出せない、特に取引先銀行には相談することが難しい悩みである。同行は、こうした経営者の本心に寄り添えるよう、様々な専門家と連携して経営者が決断し易い環境を作ることにも取り組んでいる。

同行の事業承継金融部長の舛井氏は、「廃業は経営の失敗を意味するものではないと捉えている。むしろ取引先や従業員への影響を軽減するために、余裕のあるうちに廃業を決断することができる経営者は高く評価されるべきものと思う。ご苦労を重ねてきた経営者の皆様に、胸を張って有終の美を飾っていただくお手伝いをしたいと思っている。」と語る。