第2節 時系列でみた財務状況の推移

1 営業利益の推移

続いて、中小企業の財務状況の時系列の変化について確認していく。

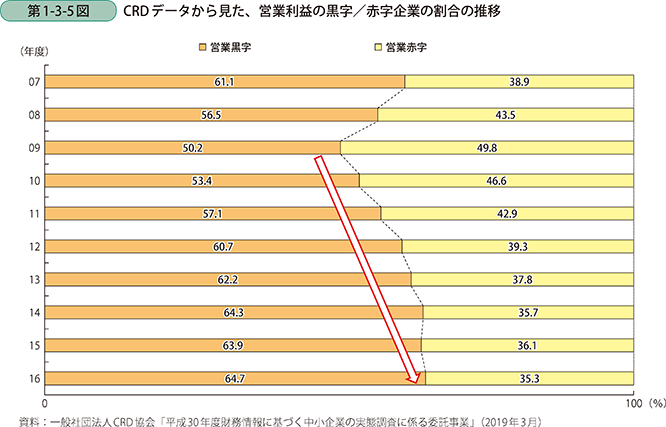

第1-3-5図は、2007年度から2016年度における営業利益の黒字/赤字企業の割合の推移である。これを見ると、2008年に発生したリーマンショックの影響により、2009年度の赤字企業は一時的に約50%近い水準まで増加したものの、その後は景気回復を背景に赤字企業の割合は緩やかに減少し、2016年は35.3%にまで低下している。

Excel形式のファイルは

こちら

次に、中小企業がどの程度安定して利益計上を行っているのかを確認するために、2007年度から2016年度まで連続で財務情報を確認できる約47万社について、当該10年間に記録した営業赤字の回数を確認する(第1-3-6図)。

Excel形式のファイルは

こちら

これを見ると、2007年度から2016年度の10年間のうち、5回以上赤字を記録した企業は約17万社であり、全体の36%存在している。他方、リーマンショックや東日本大震災などの外的ショックに見舞われながらも、10年間連続で黒字計上を続けている企業も15%存在している。