第3章 財務データから見た中小企業の実態

第2章で確認したとおり、2016年時点の我が国の企業約359万社のうち、中小企業は99.7%を占めており、極めて多様である。これまでの中小企業白書でも、様々なデータによって中小企業の多様性が裏付けられてきた(例えば、2004年版中小企業白書 、2011年版中小企業白書1)。しかし、これまで、大規模な財務データを利用して中小企業の全体像を捉えるとともに、財務データから見た中小企業の経年変化を捉える試みはあまりなされてこなかった。

1 例えば、2004年版中小企業白書では、規模別に企業の売上高経常利益率の割合を比較しており、中小企業が大企業よりもばらつきがあることを示している。2011年版中小企業白書では、大企業と中小企業の労働生産性や資本装備率、売上高経常利益率等の分布を比較している。

そこで、本章では、大規模な中小企業の財務データを利用して、中小企業の全体像を捉えるとともに、中小企業における財務状況の経年変化を確認していく。

また、第1部第1章で見たとおり、中小企業の設備投資は足下でほぼ横ばいで推移しており大企業との差が拡大傾向にあるほか、設備の老朽化、設備の不足感が進んでいることが確認されたが、他方、コストをかけて設備投資を行ったとしても、企業のパフォーマンスが高まらなければ設備投資を行う意味はない。昨今の設備投資の低迷は、設備投資が業績に及ぼす影響が不透明で、経営者が投資を躊躇しているためにもたらされている可能性がある。そこで、財務データを利用し、設備投資が業績に及ぼす影響についても分析を行う。

なお、本章の分析では(一社)CRD協会の法人データベース(以下、CRDデータ)から抽出した2007年度から2016年度までの10年間分のデータを利用する2。

2 (一社)CRD協会のデータベースは、全国の信用保証協会と金融機関を中心とした会員から匿名形式で提供されており、中小企業の財務情報、非財務・属性データ、デフォルト情報を基に構築されている。

同社の財務データの特徴は、データ提供者の性質上、「借入がある中小企業」に偏っているものの、各年度、約100万社もの決算書が収録されているほか、2007年度から2016年度までの10年間の連続決算が確認できる企業に限定しても約47万社分のデータがあり、時系列の業績変化を分析するのにも適している。(詳細は付注1-3-1参照)

第1節 財務面から見た中小企業の多様性

まず、中小企業の全体像をつかむため、2016年度のCRDデータ(約95万社)の売上高、営業利益、総資産、純資産の4つの財務指標における中小企業の分布状況を見ていく3。

3 年度別(2007年度-2016年度)の分布状況の詳細は付注1-3-2を参照のこと。分布状況の分析を行うに当たって、収録されている企業を財務指標ごとに最小値から最大値まで並べて、構成割合を算出し視覚化した。図に示している中央値(p50)は、財務指標ごとに最小値か最大値まで並べたときの、ちょうど中間(50%)に位置する企業の財務指標の数値であり、p10は下位からちょうど10%、p90は上位からちょうど10%に位置する企業の数値を意味する(付注に同じ)。

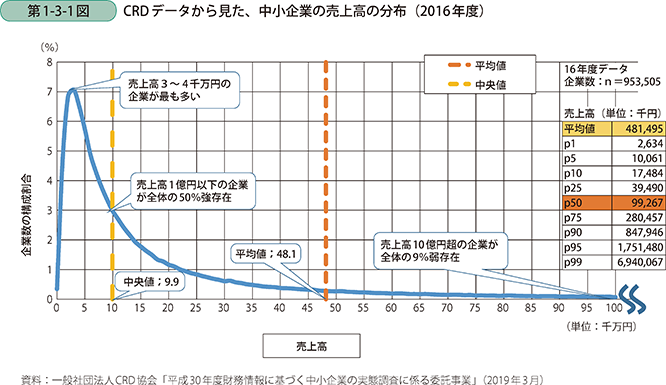

第1-3-1図は売上高から見た中小企業の企業構成割合の分布である。中央値は9千9百万円で、売上高1億円以下の中小企業が全体の50%強を占めている。また、構成比として最も多いのは売上高3~4千万円の企業である。

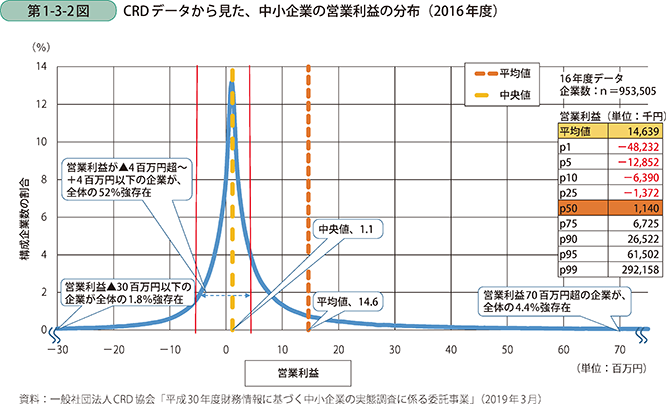

第1-3-2図は営業利益の分布である。営業利益で見ると中央値である1百万円近傍に企業が集中している。

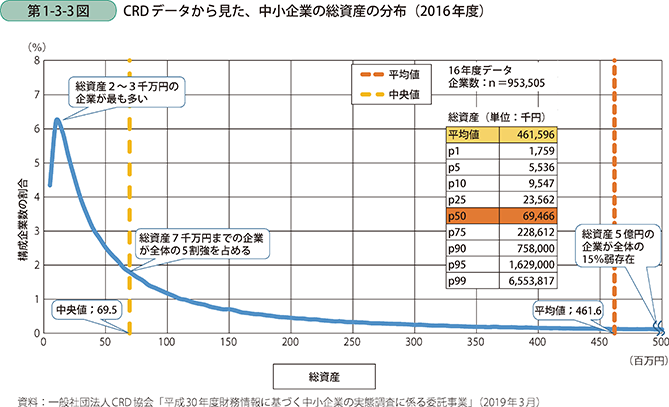

続いて、総資産の分布を見ると(第1-3-3図)、総資産の中央値が約7千万円であるのに対して、構成比として最も多いのは総資産2~3千万円の企業である。

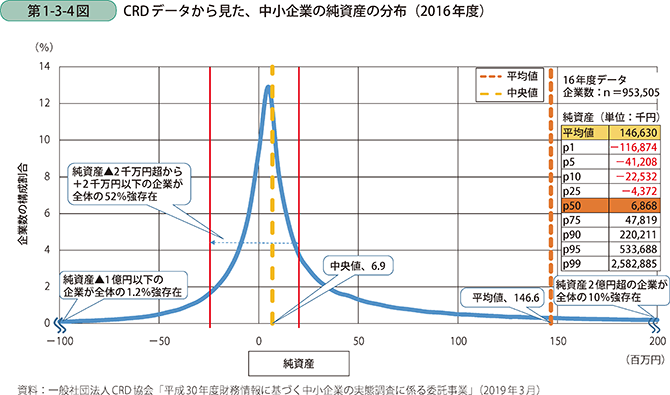

最後に、純資産の分布を確認する(第1-3-4図)。純資産で見ると中央値である6.9百万円近傍に企業が集中している。