交際費課税の特例

~新しい顧客の開拓、お得意様との関係維持のために~

交際費課税の特例について

【適用期限:2026年度末(2027年3月31日)まで】

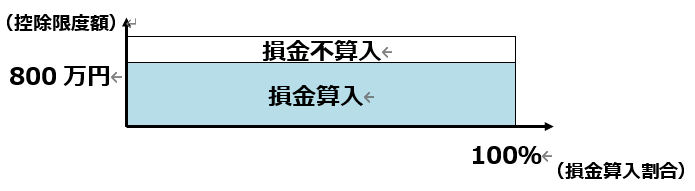

法人が支出した交際費等は、原則として、損金の額に算入しないこととされています

が、中小法人は、① 800万円までの交際費等の全額損金算入②接待飲食費の

50%の損金算入(注1)の選択適用が認められています(注2)

注1)接待飲食費の50%の損金算入の適用は中小法人以外の法人(事業年度終了日における資本金の額等が100億円以下の法人に限る)にも認められています。

注2)適用期間は令和9年3月31日までに開始した事業年度です。

制度の概要

交際費等とは

交際費等とは、交際費、接待費などの費用で、その法人の得意先、仕入先など事業の関係者への接待、供応、慰安、贈答などの行為のために支出するものをいいます。

また、接待飲食費とは、交際費等飲食その他これに類する行為のために要する費用のことをいいます。

交際費等から除外される飲食費の基準

社外の人との飲食等で1人当たり1万円以下の飲食費は交際費等の範囲から除かれています。

- 令和6年度税制改正において、5000円から1万円に引き上げ。

ただし、飲食等のあった年月日、参加した者等の氏名・名称や関係、参加した者の数、飲食等に要した費

用の額、飲食店の名前と所在地、その他飲食費であることを明らかにするために必要な事項を記載した書類

を保存する必要があります。

(注)1万円を超えた支出の場合は、超えた部分だけが交際の範囲から除外されるのではなく、1万円を超えた費用全額が交際費等に該当します。

適用手続き

法人税の確定申告書に別表15(交際費等の損金算入に関する明細書)を添付すること

お問い合わせ先

本税制の適用にあたってのご質問・ご相談は、税理士又は各国税局に設置する電話相談センター

(0570-00-5901(国税相談専用ダイヤル))にお問い合わせください。

![]()