中小企業向け研究開発税制(中小企業技術基盤強化税制)

中小企業技術基盤強化税制とは

中小企業技術基盤強化税制とは、企業が研究開発を行っている場合に、法人税額から、試験研究費の額に税額控除割合(12%~17%)を乗じた金額を控除できる制度。控除できる金額は、原則として、法人税額の25%が上限。

税制活用事例

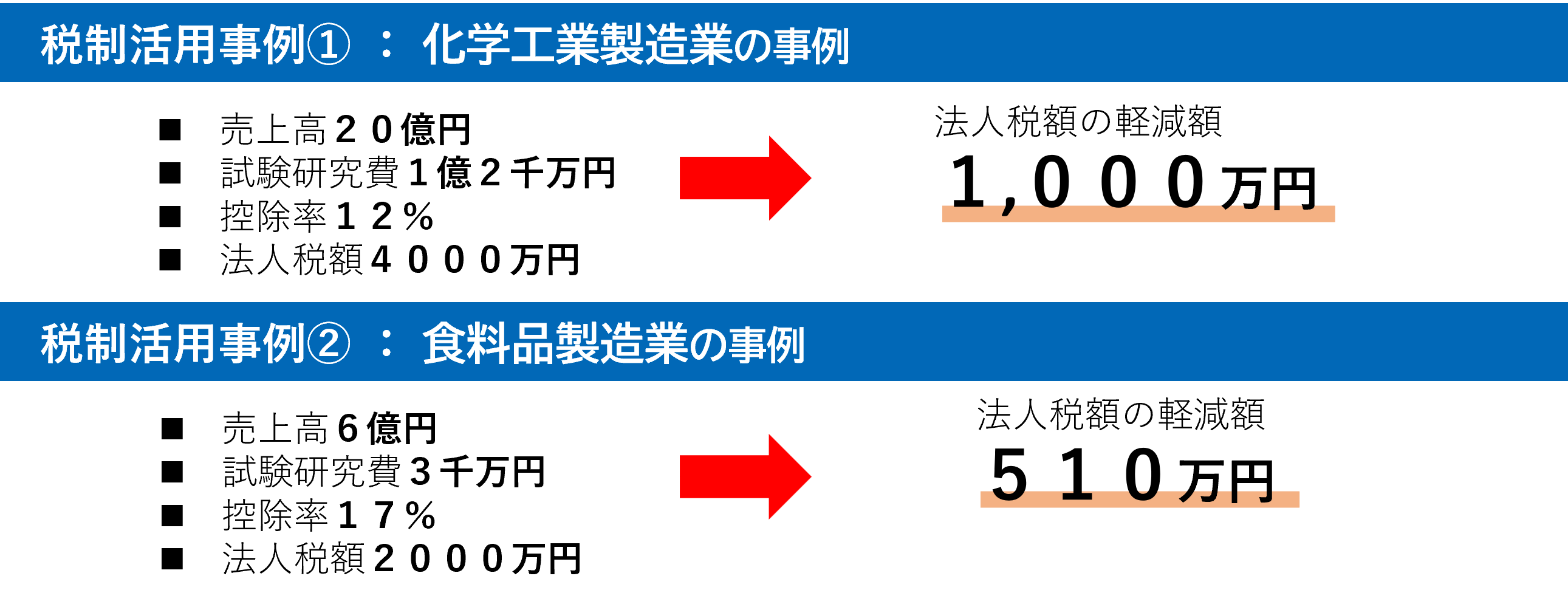

税制活用事例①化学工業製造業の事例

売上高20億円、試験研究費1億2千万円、控除率が12%、法人税額が4,000万円の場合、中小企業技術基盤強化税制により法人税額が1,000万円軽減された事例があります

税制活用事例②食品製造業の事例

売上高6億円、試験研究費3千万円、控除率が17%、法人税額が2,000万円の場合、中小企業技術基盤強化税制により法人税額が510万円軽減された事例があります。

税制を活用している企業の声

- 当社は研究開発を事業戦略の軸としている企業で、その他の税額控除制度よりも中小企業技基盤強化税制が最も当てはまった。

- 研究開発したものが必ずしも利益になるとは限らない中、税制によって還元を受けられれば、次の開発費を増やすことができる。

- 設備投資だけではなく、研究開発に従事した人件費も控除対象に含めることができるのは良い。該当する人件費を算出するために、社内の管理体制を見直す必要はあったが、一度構築できればその後は日常業務の一環として回していける。

- 税制のことをよく分かっていなかったが、税理士など普段から当社をサポートしてくださっている方や知人も含めて各方面に相談することで、税制活用につながった。

対象経費の解説

試験研究費とは

(1)製品の製造等に係る試験研究費

製品の製造もしくは技術の改良、考案もしくは発明に係る試験研究のために要する費用で、下記の(1)~(4)が該当します。

- 試験研究を行うために要する原材料費、人件費及び経費

- 試験研究のために外部に支払う委託研究費

- 技術研究組合に支払う賦課金

- 試験研究のために使用する減価償却資産の減価償却費

(2)サービス開発に係る試験研究費

対価を得て新たな役務の開発(サービス開発)に係る試験研究のために要する費用で、下記の(1)~(3)が該当します。

- 試験研究を行うために要する原材料費、人件費(専ら従事する情報解析専門家に対するものに限る)及び経費

- 試験研究のために外部に支払う委託研究費

- 試験研究のために使用する減価償却資産の減価償却費

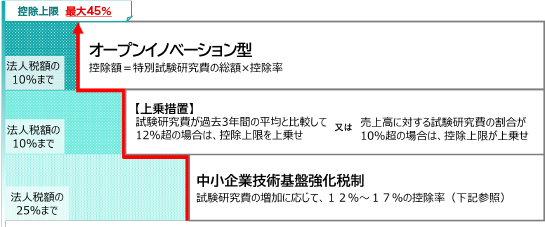

控除上限(法人税額の何%まで軽減できるか)

中小企業技術基盤強化税制の控除額は、原則、法人税額の25%までが上限です。ただし、次のいずれかの場合には、上乗せ措置として、法人税額の最大10%まで上限が追加されます。

1.試験研究費が過去3年間の平均と比較して12%超の場合 又は、

2.売上高に対する試験研究費の割合が10%超の場合

さらに、研究開発税制のオープンイノベーション型を活用した場合、中小企業技術基盤強化税制とは別に、法人税額の10%を上限として控除することが可能です。オープンイノベーション型とは、特別試験研究費、つまり大学や国の研究機関、また他企業等との共同研究及び委託研究等に要した試験研究費に20%から30%の控除率を乗じて計算した金額が控除されます。

これら3つの制度をすべて活用した場合には、最大で法人税額の45%までが控除の上限となります。

控除率(試験研究費の何%を税額控除できるか)

控除率の算定

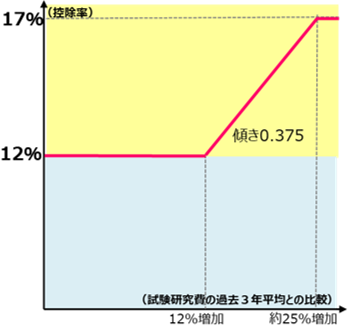

過去3年間の試験研究費と比較し、その増減率によって控除額が算出されます。

試験研究費が過去3年間の平均と比較し12%以下の場合(右図)

【一律12%】

試験研究費が過去3年間の平均と比較し12%超の場合(上乗せ措置)(右図)

【12%+(増減試験研究費割合ー12%)×0.375】(※最大17%)

4年間の売上金額の平均額に占める試験研究費の割合が10%を超える場合(上乗せ措置)

【通常の控除率+{(平均売上金額に占める試験研究費割合-10%)×0.5}×通常の控除率】(※最大17%)

- (平均売上金額に占める試験研究費割合-10%)×0.5は最大0.1まで

適用対象者

中小企業者等(以下(1)~(4))

- 資本金または出資金の額が1億円以下の法人

- 資本金または出資金を有しない法人のうち、常時使用する従業員数が1,000人以下の法人

- 常時使用する従業員数が 1,000 人以下の個人事業主 等

- 農業協同組合等

ただし、次の法人は、たとえ資本金または出資金の額が1億円以下でも中小企業者とはなりません。

①大規模法人(資本金もしくは出資金の額が1億円超の法人、資本もしくは出資を有しない法人のうち常時使用する従業員の数が1,000人超の法人又は大法人(※)の100%子法人等)に発行済み株式又は出資総数・総額の1/2以上を所有されている法人

②2以上の大規模法人に発行済み株式又は出資総数・総額の2/3以上を所有されている法人

(資本金5億円以上の法人、相互会社・外国相互会社(常時使用する従業員が1,000人超のもの)又は受託法人)

- 大企業の子会社等、対象にならない場合がございます。

- 上記に該当しない場合でも、研究開発税制の一般型(大企業向け)が活用できる可能性があります。

- 詳細は、下記の参考資料等をご確認ください。

参考資料等

- 経済産業省ホームページ

「研究開発税制」「特別試験研究費税額控除制度」など適宜情報提供しております。 - 中小企業税制パンフレット<令和4年度版>

p.33~p.35に「研究開発税制」の制度概要説明があります。 - 国税庁「研究開発税制について(概要)」

国税庁の研究開発税制に関する概要資料です。

(お問い合わせ先)

中小企業庁経営支援部技術・経営革新課

電話:03-3501-1511(内線5351~5355) 03-3501-1816(直通)

FAX:03-3501-7170

![]()