5 取引関係

これまでに見てきたとおり、中小企業の経常利益は過去最高水準に到達した。他方で、経常利益を要因分解して見た際に、変動費要因の対処に関して大企業と中小企業との間で巧拙があることも見て取れる。

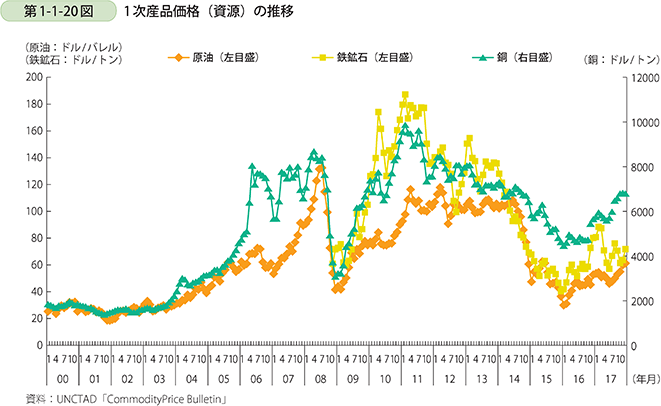

変動費は、その内訳が、原材料費、燃料費、中間財購入費等となっており、原材料である1次産品の価格の変動に大きな影響を受ける。このため、1次産品価格、特に資源価格の推移を見てみると、原油価格については2016年に反転して以降上昇傾向にあり、鉄鉱石や銅も足下で上昇基調をたどっていることが分かる(第1-1-20図)。

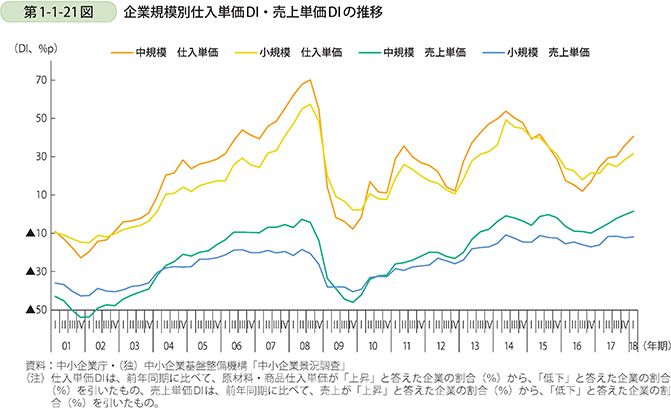

次に、企業規模別に仕入単価DIと売上単価DIの動向を確認すると、仕入単価DIは、原油をはじめとした資源価格の上昇を背景に、2016年から上昇に転じ、2017年以降も引き続き上昇傾向で推移している。売上単価DIも同様に上昇基調をたどっているが、上昇幅は仕入単価DIに及ばない(第1-1-21図)。

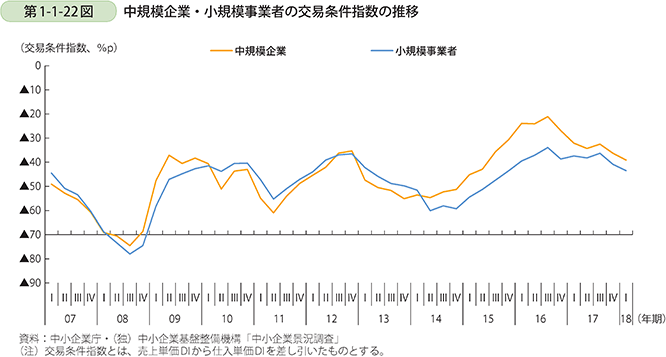

また、売上単価DIから仕入単価DIを引いた交易条件指数の推移を確認してみると、2013年まで中規模企業と小規模事業者の交易条件指数はほぼ同水準で推移していた(第1-1-22図)。2014年以降中規模企業と小規模事業者の間に生じていた差は縮小しつつあるが、足下では仕入単価DIの上昇が販売価格DIの上昇を上回っており、企業規模を問わず交易条件は悪化している。

コラム1-1-1

世耕プランに基づく取組のさらなる浸透に向けて

昨年のコラムでも取組を紹介したが、2016年9月に世耕経済産業大臣より発表した取引条件改善の対策パッケージ「未来志向型の取引慣行に向けて」(世耕プラン)に基づき、2017年も様々な取組を実施してきた。本コラムでは、2017年における取組を中心に紹介する。

●下請Gメンによる下請中小企業ヒアリング(2017年4月~)

2017年4月より、新たに全国に80名規模の下請Gメンを配置し、2,800件以上(2018年2月時点)の下請中小企業へのヒアリングを実施した(2017年1月より先行してヒアリングを実施。)。下請Gメンが直接、企業を訪問してヒアリングすることにより、書面調査や電話での聞き取り調査では伺うことができない取引上の問題の把握につながっている。

●自主行動計画策定団体によるフォローアップ調査(2017年9月~11月)

世耕プランによる取組を浸透させていくため、2017年3月までに自動車、素形材、建設機械、繊維、電機・情報通信機器、情報サービス・ソフトウェア、建設、トラック運送の8業種21団体において、取引適正化と付加価値向上に向けた自主行動計画を策定・公表した。

2017年9月~11月にかけて、経済産業省所管の6業種18団体自ら、自主行動計画の実施状況についてフォローアップ調査を実施した。各団体所属の約7,000社に調査票を発送し、1,752社(25.4%)の回答があった。

●自主行動計画のフォローアップ調査及び下請Gメンによるヒアリング調査の結果公表(2017年12月)

各団体において実施したフォローアップ調査の結果及び下請Gメンによるヒアリング調査の結果についてとりまとめて、2017年12月に中小企業庁より公表した。両調査結果を突き合わせたところ、自動車業界を中心に「下請代金が手形払いから現金払いになった。」、「一方的な値引き要請がなくなった。」など着実に成果が出てきている一方、改善の動きが鈍い業界も見受けられたため、2018年1月以降、これらの業界のトップに対して、世耕大臣よりさらなる取組を要請した。

この取組はPDCAサイクルを回し、成果が出るまで粘り強く取り組んでいくことが重要である。

(自主行動計画フォローアップ調査結果のポイント)

- 自動車・自動車部品業界では、世耕プラン重点三課題((1)原価低減要請、(2)型管理、(3)支払条件)について、他業界に先駆けて積極的な取組が浸透。

- 特に、支払条件の改善については、自動車セットメーカー8社が100%現金払いに切り替え、自動車部品企業(ティア1~2:すべて現金受取22%)、素形材関係企業(ティア1~4:すべて現金受取14%)の間でも浸透しつつあるとの回答。(※)

※調査において、自動車セットメーカーの現金払い比率に比べ、自動車部品企業の現金受取比率が低い結果となったが、これは下請法上の取引に該当しない大企業間取引において、引き続き、手形の使用が改善されていないことに起因するものと推察される。

- 建機、電機・情報通信機器、繊維などの業界においても、改善に向けた取組に着手しているが、発注側大企業の100%現金払いはいまだ10~30%程度にとどまっており、自動車業界と比較すると手形を多用している状況。

(下請Gメンによるヒアリング調査結果のポイント)

2017年10月末までに訪問した2,040社のヒアリング結果について分析を行った。

- 全体の25%(※)、517件で重点三課題の具体的改善事例を確認。特に、手形払いの現金化など支払条件の改善が300件超と顕著に多く、原価低減や型管理の改善に向けた動きもそれぞれ100件前後確認。

- 他方、「自主行動計画のFU調査」結果とつき合わせると、

〔1〕原価低減要請については、一部に、引き続き口頭による要請を行っている事例が散見。

〔2〕型管理については、一部に改善事例も見られるが、特にティア2以降でいまだ改善が浸透しているとは言い難い。

〔3〕手形の現金払化は、ティア3~4の一部に広がりつつあるも広く浸透するまでには至らず。また、自動車に比し他業種の動きが鈍い。

〔4〕また、親事業者からの金型代金の支払が24~36回の分割払いや部品価格上乗せでの回収となっており、改善して欲しいとの声が多数存在。

などの状況を確認。

※具体的な改善があった事例を集計した割合であり、残りの75%において不適切な取引が存在しているわけではない。(ヒアリングの結果には、「従来から取引上の問題はない」「元々、全て現金で支払いを受けている」などと回答した事業者が含まれている。)

●型管理の適正化・廃棄に向けた取組の強化

2017年1月より、自動車・素形材業界における公正な取引環境の実現に向けて、部品等の製造に必要な「型」の管理のさらなる適正化に向けた「型管理(保管・廃棄等)における未来志向型の取引慣行に関する研究会」(座長:神奈川大学法学部 細田孝一教授、委員:一般社団法人日本自動車工業会、一般社団法人日本自動車部品工業会、素形材業界)を開催した。2017年7月、同研究会において「未来に向けた「型管理・三つの行動」~減らす、見直す、仕組みを作る~(型管理の適正化に向けたアクションプラン)」を取りまとめ公表した。

コラム1-1-2

中小企業の災害対応の強化について

我が国においては、東日本大震災後も熊本地震、多くの水害、平成29年度には九州北部豪雨など、数多くの自然災害が発生してきた。

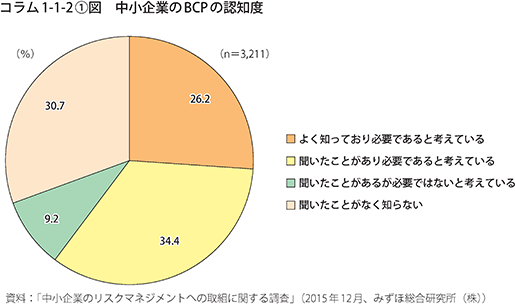

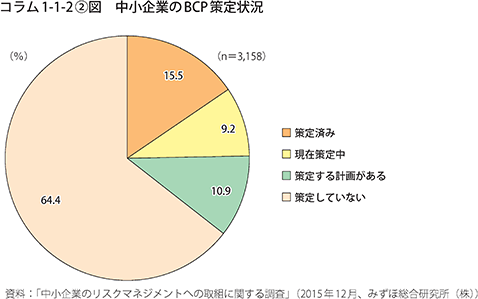

自然災害が頻発する我が国においては、中小企業が事前に災害への備えを行うことが重要であるが、中小企業の約3割がBCP(Business Continuity Plan(事業継続計画))について認知しておらず(コラム1-1-2〔1〕図)、BCPの策定状況も15%と低くなっており(コラム1-1-2〔2〕図)、十分な備えが行われているとは言いがたい状況にある。

また、これまでも災害の規模や影響の度合いに応じて被災した中小企業に対する支援を実施してきたところであるが、その支援の内容等が適切であるか、地域や政策的な観点から中小企業への支援が適切に実施されてきたかについては議論が残っている状況である。

●「中小企業の災害対応の強化に関する研究会」について

上記のような現状を踏まえ、中小企業庁では、2017年12月に「中小企業の災害対応の強化に関する研究会」を設置。4回に渡り研究会を開催、検討を行い、2018年3月に中間報告をとりまとめた。以下では同研究会の中間報告書の概要を紹介する。

●中小企業における事前対策

中小企業の事前の災害対策が十分とは言えない現状を踏まえて、BCP普及等のための取組強化として以下の点を整理。

〔1〕BCPの本質を理解した取組の普及促進

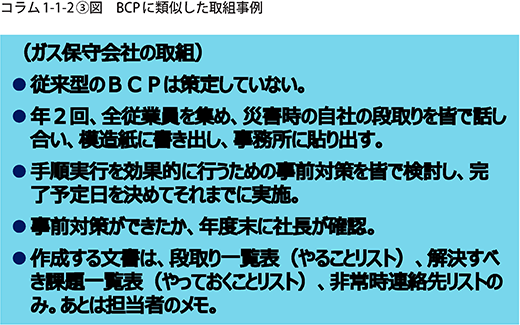

形式的にはBCPとしての形は整っていないものの、普段の経営の延長として実質的には優れたBCPの取組を行っている中小企業が存在する(コラム1-1-2〔3〕図)。こうした事例を収集しつつ、中小企業にも取り組みやすいBCPの普及を図っていく。

〔2〕BCP促進のためのインセンティブ

BCPの普及を図っていくため、補助制度等における優先採択等のインセンティブを付与することも必要である。

〔3〕サプライチェーンや地域における面的な取組

多くの中小企業にBCPの取組を広げていくためには、サプライチェーンや、産業集積地・工業団地等の地域のネットワークが鍵となる。専門家派遣等の施策をこれらのネットワークを活用して推進する。

〔4〕高台移転等の推進

高台移転等に関しては、事業者による大幅な設備拡張の機会等を活用した移転が進むよう、公的金融支援の要件緩和や設備投資支援における優先採択等を検討していく必要がある。

〔5〕損害保険・共済の一層の普及

水害に関しては、比較的コストの安い保険商品が普及しつつあるなか、支援機関とも連携して中小企業における保険・共済の理解を促進していく必要がある。

●被災中小企業への支援

これまでの被災中小企業支援の現状を踏まえ、今後の対応策として以下の点を整理。

〔1〕災害時における国の役割と地方との関係

被災中小企業支援について、国と地方自治体との関係のあり方や、それぞれの役割を検討していく必要がある。

〔2〕地域ごとの支援について

局激レベルの災害において、これまでは指定地域で被害を受けた中小企業者に限定されているが、市町村の区域にかかわらず被害を受けた事業者があった場合において、国と地方の役割分担を含め、支援する必要があるか否かを検討していく必要がある。

〔3〕被災中小企業に対する補助金による支援の安定化

自然災害により被害を受けた中小企業に対しては、各年度の個別の補助金が活用可能な範囲・タイミングにおいて例外的な対応を行ってきたが、引き続き機動的な対応を行っていくにはどのような方策が考えられるか検討していく必要がある。