2 収益

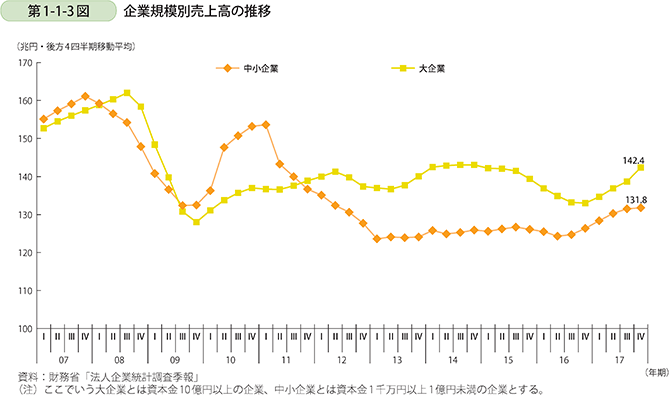

次に、中小企業の収益の状況について見ていく。はじめに、中小企業の売上高について財務省「法人企業統計調査季報」を用いて過去10年間の推移を確認すると、2011年、2012年に減少傾向が続いた後、2013年第1四半期以降はしばらく横ばいの状態が続いた(第1-1-3図)。2016年第3四半期に入ると海外経済の復調等を背景に中小企業の売上は再び増加傾向に転じ、また2017年を通じておよそ5.4兆円増加し、大企業との差が縮小しつつある様子がうかがえる。

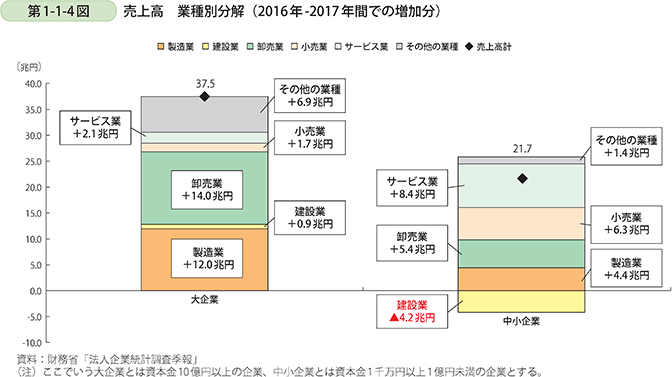

売上高が増加基調に転じる直前の2016年と2017年で、具体的にどの業種が売上高の増加に影響を与えているのか把握するため、上記の2時点間において業種別規模別に要因分解を行う(第1-1-4図)。

大企業では6分類の業種全てが押し上げ方向に作用し、特に卸売業の売上高の増加(+14.0兆円)や製造業の売上高の増加(+12.0兆円)が最も寄与している。一方、中小企業では、サービス業の売上高の増加(+8.4兆円)や小売業の売上高の増加(+6.3兆円)が最も寄与しており、これらの業種の売上高の増加は同業の大企業の売上高の増加を大きく上回っている。中小企業のほぼ全ての業種が売上高を押し上げている中、中小企業の建設業の売上高は減少(▲4.2兆円)しており、全体の押し下げ要因として作用していることが分かる。

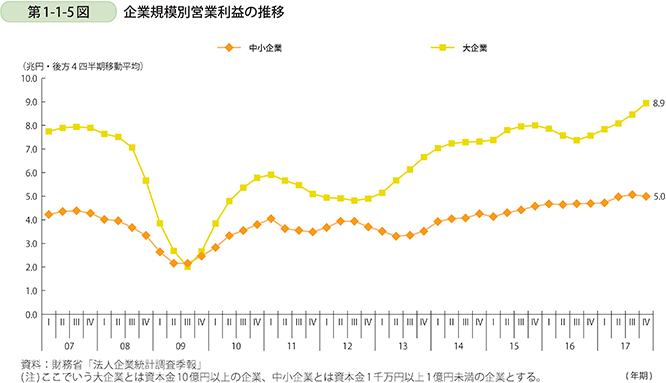

続いて、営業利益の推移について確認する。中小企業の営業利益の推移を見ると、リーマン・ショック後の2009年に大きく落ち込み、2010年以降は回復と低迷を繰り返した。2014年に入ると緩やかに回復し始め、足下ではバブル期とほぼ同水準で推移しており、中小企業の本業における営業活動の成果がおおむね過去最高水準にある様子がうかがえる(第1-1-5図)。

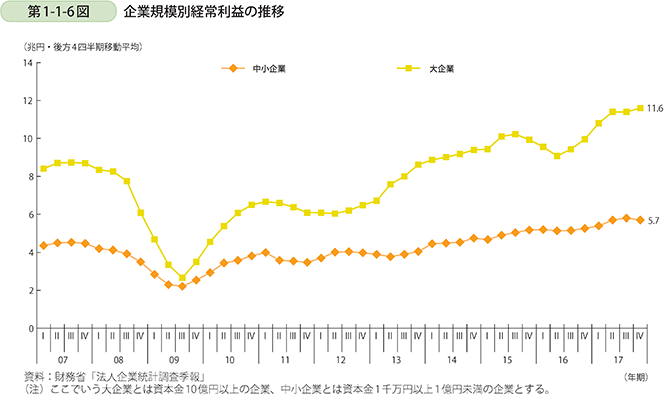

また、中小企業の経常利益の推移について確認すると、リーマン・ショック後の2009年に最も落ち込み、以降は総じて緩やかな回復基調にある(第1-1-6図)。足下の2017年を確認すると、中小企業の経常利益は統計開始以降過去最高水準で推移しており、大企業のみならず中小企業へも経済の好循環が浸透しつつあることを示している。

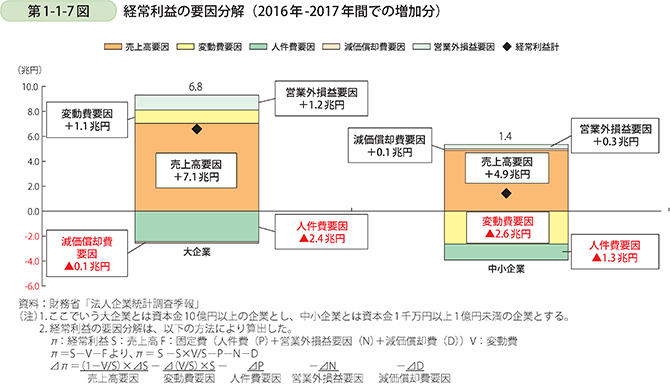

ここで、どの要素が経常利益を押し上げているのか確認すべく、企業規模別に経常利益増加分を要因分解する(第1-1-7図)。経常利益増加分(2017年経常利益の前年差)を売上高要因、変動費要因、人件費要因、減価償却費要因、営業外損益要因に分解して捉えると、大企業、中小企業ともに売上高要因が経常利益の増加に寄与している。ただし、中小企業の売上高の伸長は大企業に比べれば弱い。また、中小企業において、変動費要因のマイナス寄与が大きいのは、後に見るとおり原油等の原材料価格が足下で上昇傾向にあることが影響していると考えられる。

ここまで見たように、2017年の中小企業の業況や収益状況はおおむね改善傾向にあり、中小企業全体を取り巻く状況は改善傾向にあることが分かる。小規模事業者についても改善傾向にはあるものの、引き続き厳しい状況に置かれている企業も存在することが推察される。

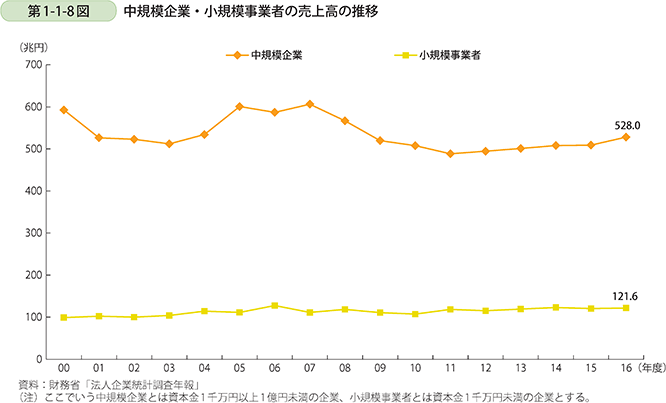

経常利益や売上高といった収益動向については、これまで見てきた分析に資本金が1千万円未満の規模の小さな企業が含まれていないため、以下で財務省「法人企業統計調査年報」を用い、これらの企業の収益動向の推移について確認する。まず売上高の推移について第1-1-8図を見ると、2016年度に入るとそれまで横ばいで推移していた中規模企業1の売上高が上昇して推移する一方、小規模事業者については中規模企業よりも低い水準で引き続き横ばい傾向を続けていることが分かる。

1 ここでいう「中規模企業」とは、中小企業基本法上の中小企業のうち、同法上の小規模企業に当てはまらない企業をいう。

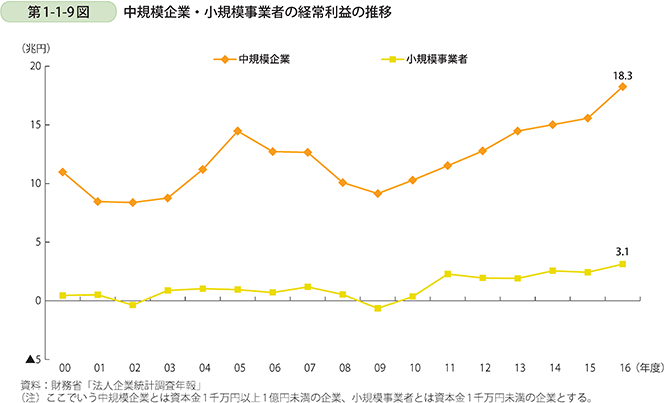

また、経常利益の推移について第1-1-9図を確認すると、小規模事業者の経常利益は緩やかな増加基調にはあるものの、やはり中規模企業と比べるとその伸びは力強さを欠いていることが分かる。