第1章 中小企業の動向

我が国経済は、2012年末を境に持ち直しの動きに転じ、現在の景気回復の長さはいざなぎ景気(1965年11月~1970年7月)を超え、戦後最長の景気拡張期となった第14循環の景気拡張期(2002年2月~2008年2月)に次ぐ長さとなった可能性がある。

今景気回復局面において、堅調な世界経済を背景に企業収益は過去最高水準となり、生産年齢人口が減少する中でも就業者数が増加するなど所得・雇用面で経済の好循環が見られる一方、中小企業にとっては、人手不足、労働生産性の伸び悩みや後継者難等を背景とした先行き不透明感といった課題も懸念される。

以下では、近年の中小企業の経済動向について概観していく。

第1節 我が国経済の現状

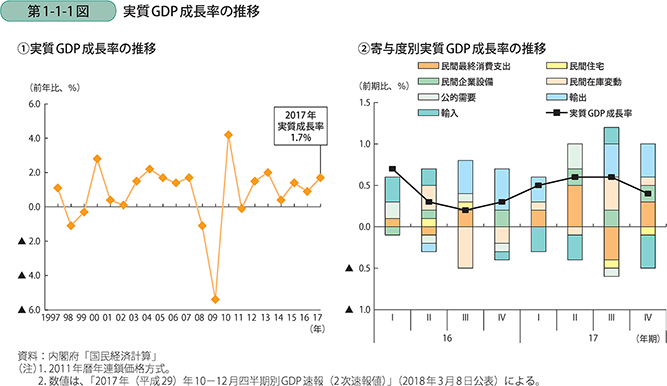

はじめに、我が国経済の動向について概観する。我が国の経済成長率の指標となる実質GDP成長率の推移を確認すると、2017年の年間成長率は1.7%1となり、2016年を上回った(第1-1-1図)。直近では2013年の2.0%に次ぐ水準となり、また四半期毎に見ると8四半期連続でプラス成長が続いている。足下の動きを需要項目別に見ると、輸出を筆頭に全項目においてバランスよく伸びが見られ、経済の好循環が幅広に浸透し始めた様子がうかがえる。

1 「2017年(平成29)年10-12月期四半期GDP速報(2次速報値)」(2018年3月8日公表)の数値

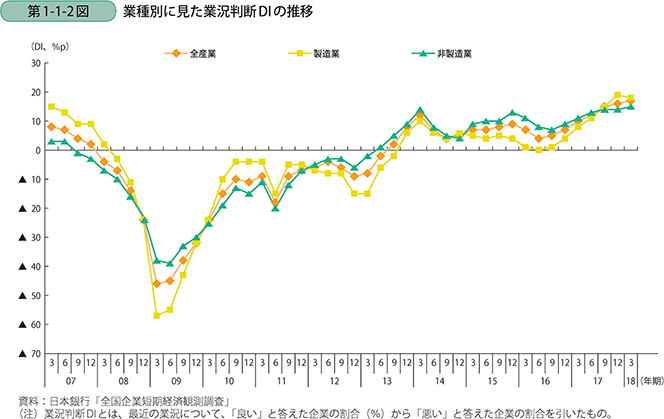

次に、実際の企業の景況感の推移を見るため、日本銀行「全国企業短期経済観測調査」(以下「日銀短観」という。)の業況判断DIの推移を確認する(第1-1-2図)。

業況判断DI はリーマン・ショック以降、総じて上昇の動きを示したものの、消費税率引上げ前の駆け込み需要の反動によって2014年6月調査で下落に転じ、中国を筆頭とする新興国経済の減速、英国のEU離脱問題に伴う金融市場の混乱、そして消費の伸び悩み等を背景に停滞の動きが見られた。2016年後半に入ると、輸出の持ち直し等を背景に製造、非製造業ともに改善し始め、最近の業況について「良い」と答えた企業の割合が、「悪い」と答えた企業の割合を上回り始め、2017年に入ってもなお製造、非製造業ともに改善の動きが続き、足元ではリーマン・ショック前の2007年を上回る水準で推移している。

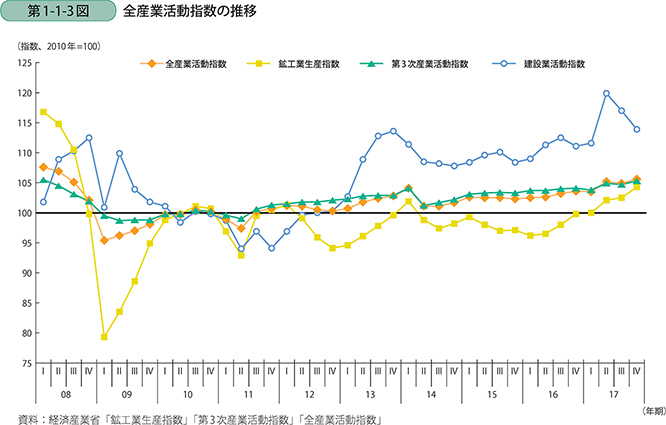

また、企業の活動状況について確認する(第1-1-3図)。まずはじめに製造業の活動状況について鉱工業生産指数を確認すると、2016年第2四半期以降上昇傾向をたどり、2017年第1四半期以降は消費税増税前の2014年第2四半期ぶりに100を超えて推移している。次に、サービス業や小売業等第3次産業について第3次産業活動指数を確認すると、2011年以降緩やかな上昇を続けており、足下ではリーマン・ショック前と同水準まで回復している。また、建設業について建設業活動指数を確認すると、2013年以降他の活動指数を上回り、総じて上昇傾向を維持している。最後に、上記3つの指数を統合し、我が国全体の企業活動の状況を示す全産業活動指数を確認すると、消費税率引上げの影響で2014年第2四半期に落ち込んだものの、以降は強含みで推移しており、企業活動が徐々に活発化している様子がうかがえる。