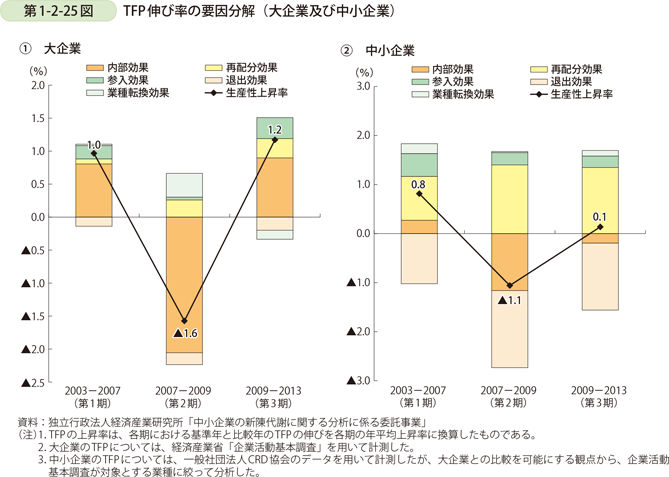

3 TFPの変化要因の規模別比較

はじめに、第1期から第3期にかけてのTFPの変化要因について、大企業と中小企業で比較・分析を行う。大企業のTFP上昇率については、経済産業省「企業活動基本調査」を用いて計測する。中小企業のTFP上昇率については、前項と同様に、(一社)CRD協会のデータを用いて計測したが、大企業との比較を可能にする観点から、企業活動基本調査が対象とする業種に絞って分析する。また、大企業、中小企業共企業が市場から退出することによる生産性への影響を「倒産」と「廃業」に区別せず、「退出効果」として分析する14。

TFPの上昇率は第1期と第3期で大企業の方が中小企業よりも高く、大企業のTFP上昇率は第2期にはリーマン・ショックの影響で大幅なマイナスに転落したが、第3期に順調に回復し、リーマン・ショック以前の上昇率を超えているのに対して、中小企業のTFP上昇率は回復状況が芳しくない(第1-2-25図)。第1期と第3期における各効果の寄与を見てみると、第1期、第3期共大企業では内部効果、中小企業では再配分効果がTFPを最も大きく押し上げており、大企業、中小企業共退出効果がTFPを最も大きく押し下げている。第1期から第3期にかけての大企業と中小企業の回復状況の差については、大企業では内部効果、参入効果及び再配分効果のプラス幅が拡大したのに対して、中小企業でも再配分効果のプラス幅は拡大したものの、内部効果がマイナスになったこと、参入効果のプラス幅が縮小したこと及び退出効果のマイナス幅が拡大したことが要因として挙げられる。